「新NISAは始めるべき」とよく聞くけど、

「本当に大丈夫?失敗して損したくない」

と思っていませんか?周りがやっているからと焦って始めて、大切な資産を失ってしまうのは避けたいですよね。

この記事を読めば、巷で言われる「新NISAの失敗」の正体が分かり、具体的な回避法を身につけ、安心して資産形成をスタートできます。

よくある失敗パターンだけでなく、元本割れのリスクや暴落時の正しい対処法、さらには専門家が指摘する本当のデメリットまで、あなたの不安がなくなるまで徹底的に解説します。

金融庁の最新データや、実際の失敗談、専門家の見解を基に、客観的な事実だけを分かりやすくお伝えしますので、ぜひ最後までご覧ください。この記事を読み終える頃には、新NISAの失敗を回避する方法が明確になっているはずです。

この記事でわかること

- 新NISAで多くの人が陥る「よくある失敗パターン」とその原因

- 元本割れは本当にする?知っておくべき全デメリット

- 暴落時に絶対やってはいけないことと、正しい対処法

- 専門家が教える、後悔しないための具体的な【失敗回避法】

そもそも新NISAの失敗とは?知っておくべき全デメリットとリスク

ここでは、新NISAを始める前に必ず知っておくべきデメリットとリスクを解説します。漠然とした不安を具体的な知識に変えることで、冷静な第一歩を踏み出しましょう。

前提知識:新NISAは「元本保証」ではない

まず大前提として、新NISAは預金とは異なり、元本が保証されている金融商品ではありません。(出典: kabutan)

投資である以上、購入した株式や投資信託の価格は日々変動します。そのため、購入時よりも価格が下落すれば、資産が元本を下回る「元本割れ」のリスクは常に存在します。

「非課税」という言葉のイメージから「ノーリスク」だと誤解しがちですが、このリスクを理解しておくことが失敗を避けるための第一歩です。

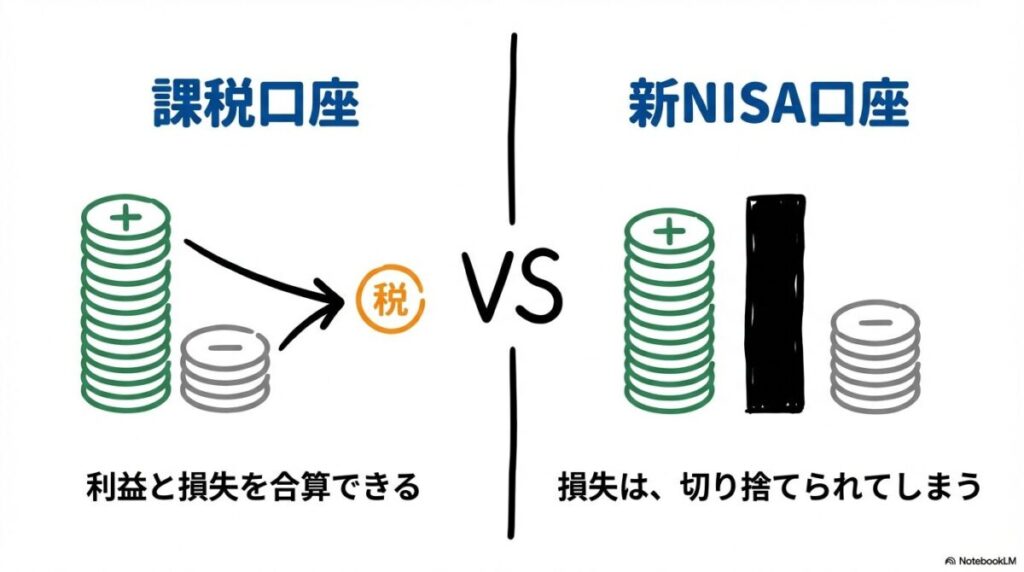

【最重要】税制上のデメリット:損失が出ても「損益通算」「繰越控除」ができない

新NISAの最大のデメリットとも言えるのが、損失が出た場合の税制上の救済措置がない点です。

通常の課税口座(特定口座や一般口座)であれば、ある銘柄で出た損失を、他の銘柄で出た利益と相殺して税金の負担を軽くする「損益通算」が可能です。しかし、新NISA口座ではこの損益通算ができません。(出典: 金融庁 NISA特設ウェブサイト, fpsatellite)

さらに、その年の損失を最大3年間繰り越して翌年以降の利益と相殺できる「繰越控除」も、新NISAでは利用できません。

つまり、新NISA口座での損失は、完全に自己負担となるのです。この点は、特に大きな金額を投資する際に、必ず覚えておく必要があります。

【用語解説】損益通算

同じ年内の利益と損失を合算すること。例えば、A株で50万円の利益、B株で30万円の損失が出た場合、利益は20万円として計算され、税金の負担を軽減できます。

制度上のデメリット:非課税枠の再利用は翌年以降になる

新NISAでは、一度使った非課税投資枠が、商品を売却すれば翌年以降に復活する仕組みになっています。これは大きなメリットですが、売却したその年に、すぐに枠が復活するわけではない点に注意が必要です。

例えば、年明けに100万円分の商品を買い、その年の夏に売却したとしても、その100万円分の枠が復活するのは翌年になります。短期的な売買を繰り返すと、あっという間にその年の非課税枠を使い切ってしまう可能性があるのです。

運用上のリスク①:短期的な価格変動による元本割れリスク

前述の通り、新NISAには元本割れのリスクがあります。特に、短期間で利益を狙おうとすると、日々の価格変動に一喜一憂し、少し価格が下がっただけで焦って売却してしまい(狼狽売り)、損失を確定させてしまう失敗に陥りがちです。

運用上のリスク②:成長投資枠での個別株・アクティブファンド選びの難しさ

新NISAには「つみたて投資枠」と「成長投資枠」の2種類があります。「成長投資枠」では、個別企業の株式や、プロが積極的に運用するアクティブファンドなど、よりハイリスク・ハイリターンな商品も選択可能です。

しかし、これらの商品は銘柄選びの専門知識が求められるため、初心者が安易に手を出すと、大きな失敗に繋がる可能性があります。

【実録】新NISAで失敗した人の典型パターン5選と学ぶべき教訓

ここでは、実際に新NISAで失敗してしまった人たちのリアルな声をもとに、典型的な5つの失敗パターンを解説します。同じ轍を踏まないために、他者の経験から学びましょう。

パターン①:「SNSで話題だから」と高値掴みして大損したAさんの話

「SNSで有名なインフルエンサーが『この銘柄は絶対上がる!』と紹介していたので、成長投資枠で一気に購入。しかし、購入直後から価格は下がり始め、あっという間に30%の含み損に…。結局、怖くなって売ってしまいました」

これは、十分な知識がないまま、他人の意見を鵜呑みにしてしまう典型的な失敗例です。特に、SNSの情報は根拠が不明確なものも多く、話題になったときには既に価格が高騰しきっている「高値掴み」になりやすい傾向があります。(出典: money-career)

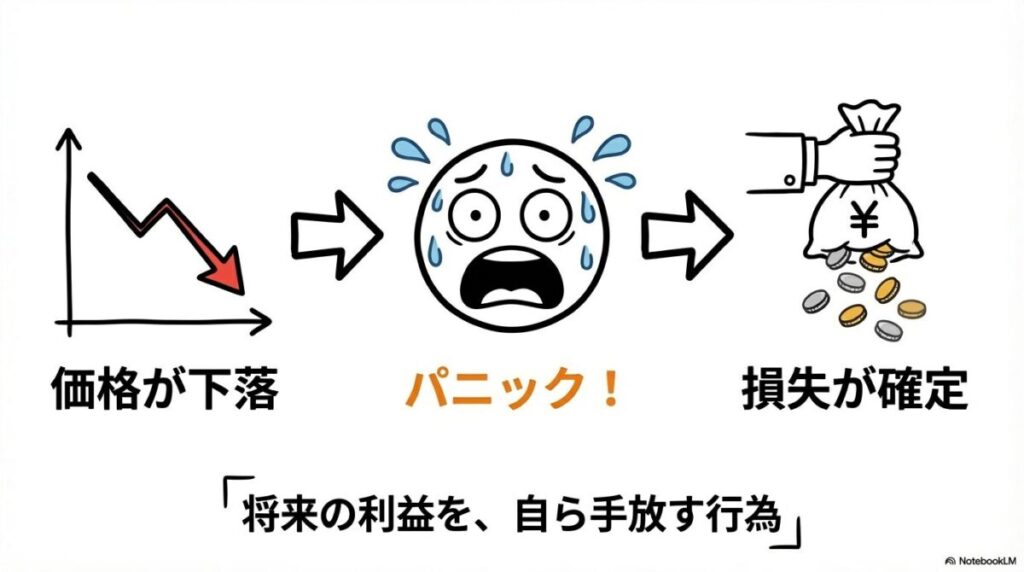

パターン②:暴落に耐えきれず「狼狽売り」で損失を確定させたBさんの話

「コツコツ積立を続けていたのに、経済ニュースで『株価大暴落!』と報じられているのを見てパニックに。これ以上損するのが怖くて、持っていた投資信託を全て売却してしまいました。でも、その数ヶ月後には株価が回復し始めて…。売らなければよかったと後悔しています」

市場が暴落すると、多くの人が「損失を避けたい」という心理から、パニック状態で資産を売却してしまいます。これが「狼狽売り」です。しかし、歴史的に見れば、市場は暴落を繰り返しながらも長期的には成長してきました。狼狽売りは、将来の利益の芽を自ら摘んでしまう、最も避けたい失敗の一つです。(出典: okane-kenko)

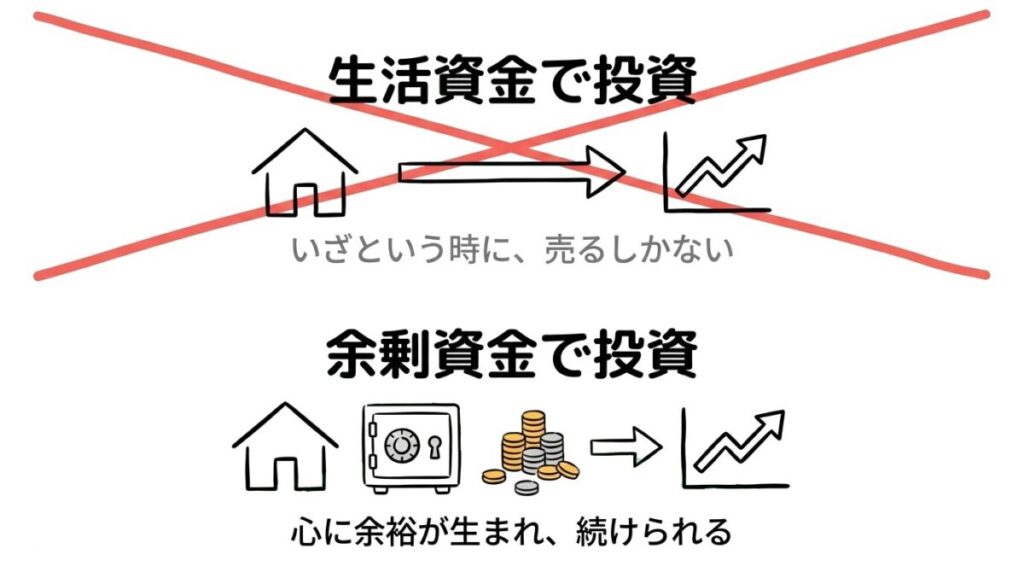

パターン③:生活費までつぎ込み、急な出費で泣く泣く解約したCさんの話

「ボーナスが出たので、生活費のことも考えずにほとんどを新NISAでの一括投資に回しました。しかし、その直後に冠婚葬祭が重なり急な出費が…。結局、含み損が出ている状態の投資信託を解約せざるを得ませんでした」

投資は、あくまで「余剰資金」で行うのが大原則です。日々の生活に必要な「生活防衛資金」を確保せずに投資を始めると、いざという時に損失を抱えたまま資産を手放すことになりかねません。

パターン④:短期売買を繰り返し、非課税の恩恵を全く受けられなかったDさんの話

「少し利益が出たらすぐに売り、また別の商品に乗り換える、という短期売買を繰り返していました。結果的に、年間の非課税枠をすぐに使い切ってしまい、大きな利益も出ないまま。何のためにNISAをやっているのか分からなくなりました」

新NISAは、長期的な資産形成をサポートするための制度です。

短期的な売買を繰り返すと、非課税のメリットを十分に活かせないだけでなく、手数料がかさむだけで利益が残らないという本末転倒な結果になりがちです。

パターン⑤:「専門家のおすすめ」を鵜呑みにして、自分に合わない商品を買ってしまったEさんの話

「銀行の窓口で『今一番人気ですよ』と勧められたテーマ型ファンドを購入。しかし、後から調べてみると、手数料(信託報酬)が非常に高く、自分の投資方針にも合わないハイリスクな商品でした」

金融機関や専門家が勧める商品が、必ずしも自分にとって最適とは限りません。他人の意見は参考にしつつも、最終的には自分で商品の内容を理解し、納得した上で投資することが重要です。

【実践】今日から始める!新NISAの失敗を回避するための5つの鉄則

失敗パターンから学んだ教訓を基に、今日から実践できる具体的な「失敗回避法」を5つの鉄則として紹介します。これらを守るだけで、あなたの新NISA運用は成功に大きく近づきます。

鉄則①:投資の目的とゴール(金額・期間)を明確にする

まず最初に、「何のために、いつまでに、いくら貯めたいのか」という投資の目的とゴールを具体的に設定しましょう。

例えば、「20年後に老後資金として2,000万円」といった具体的な目標があれば、目先の価格変動に惑わされにくくなり、長期的な視点を保つことができます。

鉄則②:自分の「リスク許容度」を正しく把握する(診断チャート)

自分がどの程度の価格変動(リスク)に耐えられるかを知る「リスク許容度」の把握は非常に重要です。年齢、年収、家族構成、投資経験などによって、取れるリスクは人それぞれ異なります。

簡単な診断チャートなどを活用し、自分のリスク許容度に合った投資スタイルを見つけましょう。

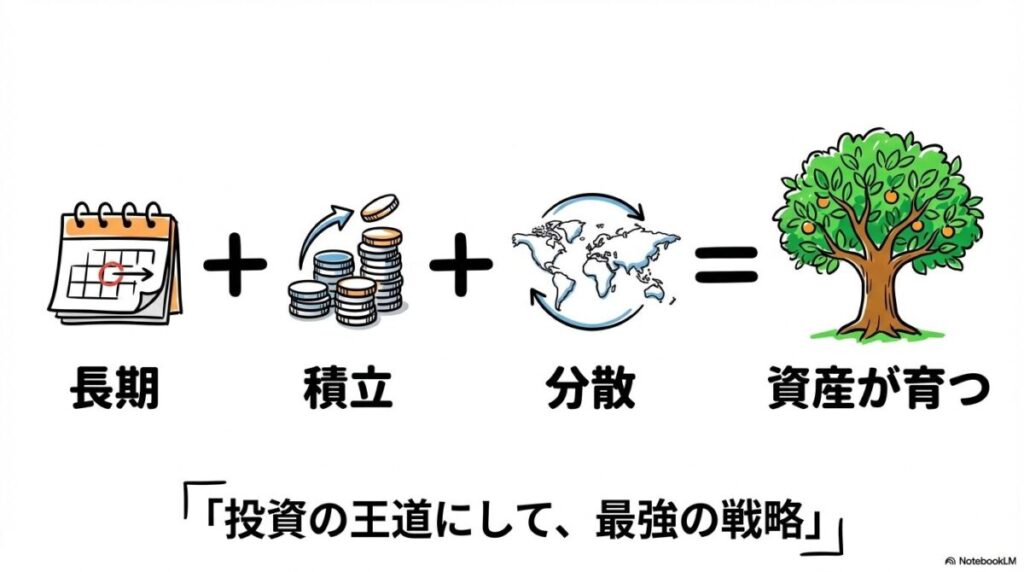

鉄則③:コアは低コストのインデックスファンドで「長期・積立・分散」を徹底する

投資の神様、ウォーレン・バフェットも推奨する「長期・積立・分散」は、投資の王道であり、失敗を避けるための最も有効な戦略です。(出典: nomura)

特に初心者は、この3原則を実践できる、手数料の安いインデックスファンドを投資の核(コア)に据えることを強くお勧めします。

【用語解説】インデックスファンド

日経平均株価や、米国のS&P500といった、特定の市場の動きを示す指数(インデックス)に連動する成果を目指す投資信託のこと。市場全体に分散投資する効果があり、手数料(信託報酬)が安い傾向があるため、初心者にも人気の金融商品です。

鉄則④:生活防衛資金を必ず確保し、余剰資金で投資する

投資を始める前に、病気や失業など、万が一の事態に備えるための「生活防衛資金」(生活費の半年〜1年分が目安)を、必ず預貯金で確保しておきましょう。(出典: moneytimes)

投資は、この生活防衛資金とは別に、当面使う予定のない「余剰資金」で行うことが、精神的な安定と長期的な成功の鍵です。

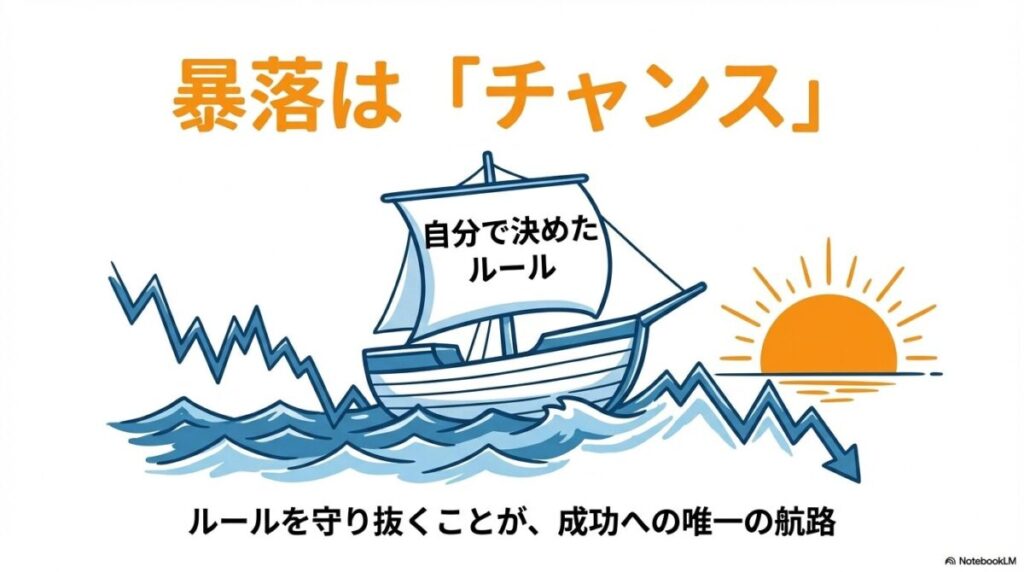

鉄則⑤:市場のノイズ(短期的な暴落やSNS)に惑わされず、運用を「やめない」

一度投資を始めたら、日々の価格変動を過度にチェックしたり、SNSの不安を煽る情報に耳を傾けたりするのはやめましょう。

最も重要なのは、市場がどのような状況であっても、最初に決めたルールに従って淡々と積立を継続し、運用をやめないことです。暴落時こそ、安く買えるチャンスと捉えるくらいの長期的な視点が、最終的な成功に繋がります。

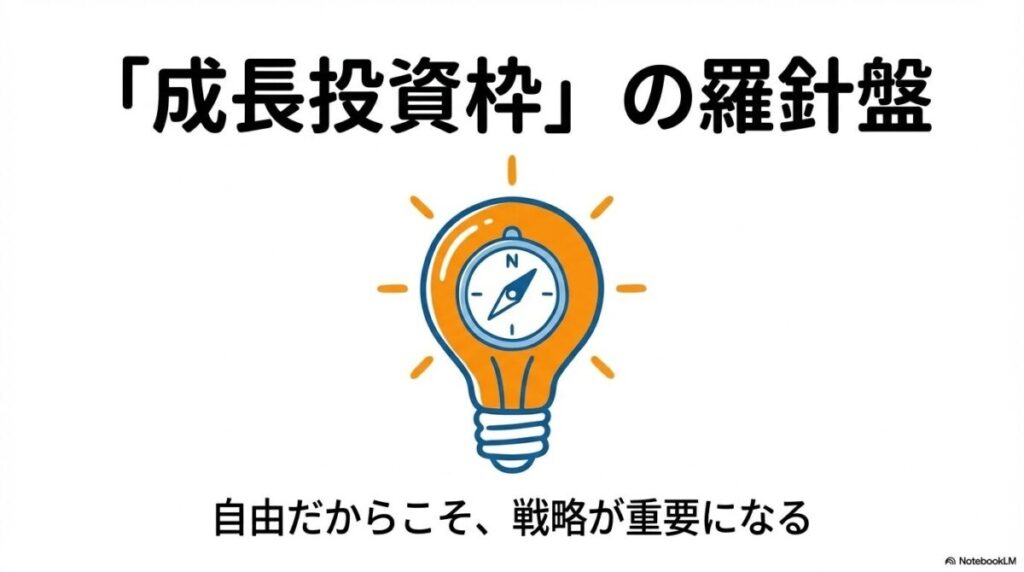

【深掘り】新NISAの失敗リスクが高い「成長投資枠」の賢い使い方

ここでは、特に初心者が失敗しやすい「成長投資枠」について、その賢い使い方を深掘りします。リスクを理解し、非課税の恩恵を最大限に活用しましょう。

なぜ成長投資枠は失敗しやすいのか?

成長投資枠は、個別株やアクティブファンドなど、つみたて投資枠に比べてハイリスクな商品を選べる自由度の高さが魅力です。しかし、その反面、金融商品の目利きという専門的な知識が求められるため、初心者が手を出すと大きな失敗に繋がりやすいのです。

初心者向け:成長投資枠でも「インデックス投資」を基本にする戦略

では、初心者は成長投資枠を使うべきではないのでしょうか?そんなことはありません。

最も賢明で失敗しにくい戦略は、成長投資枠でも、つみたて投資枠と同様に、低コストのインデックスファンドに投資することです。これにより、非課税枠を最大限に活用しながら、リスクを抑えた「長期・積立・分散」投資を、より大きな金額で行うことができます。

中級者向け:個別株やアクティブファンドを選ぶ際の注意点

もし、個別株やアクティブファンドに挑戦したい場合は、以下の点に注意しましょう。

ポートフォリオの考え方:「つみたて投資枠」と「成長投資枠」の最適なバランスとは?

最適なバランスは、その人のリスク許容度によって異なります。一般的には、まず「つみたて投資枠」を上限(月10万円)まで使い切ることを目指し、さらに余剰資金があれば「成長投資枠」で同じインデックスファンドを買い増していく、という方法が、多くの人にとって合理的で失敗の少ない戦略と言えるでしょう。

新NISAの失敗に関するよくある質問(FAQ)

最後に、新NISAの失敗に関してよく寄せられる質問にお答えします。

- Q1: 新NISAで元本割れしたら、税金はどうなりますか?

-

A1: NISA口座での損失は税務上ないものと見なされるため、税金が還付されることはありません。これが損益通算できないという最大のデメリットです。

- Q2: 暴落して含み損が出たら、すぐに売却(損切り)すべきですか?

-

A2: いいえ、慌てて売るのは最も典型的な失敗パターンです。歴史的に見ても、市場は回復してきました。長期的な成長を信じて、積立を継続することが推奨されます。(出典: diamond)

- Q3: 失敗するのが怖いのですが、それでも新NISAは始めたほうがいいですか?

-

A3: はい。リスクを正しく理解し、この記事で紹介した「長期・積立・分散」という原則を守れば、将来の資産形成に非常に有効な制度です。まずは少額から始めてみましょう。

- Q4: どの金融機関で始めるのがおすすめですか?

-

A4: 商品ラインナップが豊富で、手数料の安いネット証券(SBI証券や楽天証券など)が初心者にはおすすめです。各社のサービスを比較検討してみましょう。

まとめ:新NISAで失敗しないために、今日からあなたが心に刻むべきこと

本記事では、新NISAの失敗について、具体的なパターンから回避法まで網羅的に解説しました。最後に、重要なポイントを振り返ります。

- 新NISAは元本保証ではなく、損益通算もできないというデメリットがある。

- よくある失敗は「高値掴み」「狼狽売り」「生活費の投入」など、心理的な要因が大きい。

- 失敗を避けるための鉄則は「目的の明確化」「リスク許容度の把握」「長期・積立・分散」「余剰資金での投資」「やめないこと」。

- 成長投資枠も、基本はインデックスファンドで堅実に運用するのが初心者にはおすすめ。

- 暴落は「パニック売り」の最大の原因だが、長期で見れば「安く買えるチャンス」でもある。

- 他人の意見や市場のノイズに惑わされず、自分で決めたルールを守り抜くことが成功の鍵。

さあ、次はあなたの番です!賢く新NISAを始めるための第一歩

この記事を読んで、新NISAの失敗への不安が、具体的な対策へと変わったのではないでしょうか。知識は、あなたをリスクから守る最強の盾となります。

→ まずは「新NISAで失敗した人の共通点」をさらに深掘りする

→ 「損益通算」の仕組みを詳しく知りたい方はこちら

→ 「一括投資と積立投資」で迷っている方はこちら

コメント