新NISAのメリットはよく聞くけれど、「損益通算できない」というデメリットが気になっていませんか?言葉は難しいし、具体的にどれくらい損するのか分からなくて不安ですよね。

この記事では、新NISAで損益通算ができないという制度上の特徴(税制の仕組み上の制約)について、具体的な計算例で、専門知識ゼロの方でも完全に理解できるように解説します。

なぜ損益通算できないのか、という理由だけでなく、課税される「特定口座」との違い、そしてあなたの投資スタイルに合わせた賢い口座の使い分け戦略まで、網羅的に解説していきます。

国税庁の公式サイトや税理士といった専門家の見解に基づき、正確な情報だけをお届けします。この記事を読み終える頃には、税金の不安なく、自信を持って新NISAと付き合えるようになっているはずです。

この記事でわかること

- なぜ新NISAでは損益通算ができないのか、その根本的な理由

- 【図解】損益通算の有無で、手取り額はこれだけ変わる!

- NISA口座と特定口座、それぞれのメリット・デメリット比較

- あなたの投資スタイルに合った「賢い口座の使い分け術」

新NISAの前に知るべき「損益通算」の基本

ここでは、本題に入る前に、最も重要な専門用語である「損益通算」と「繰越控除」の基本を初心者にも分かりやすく解説します。

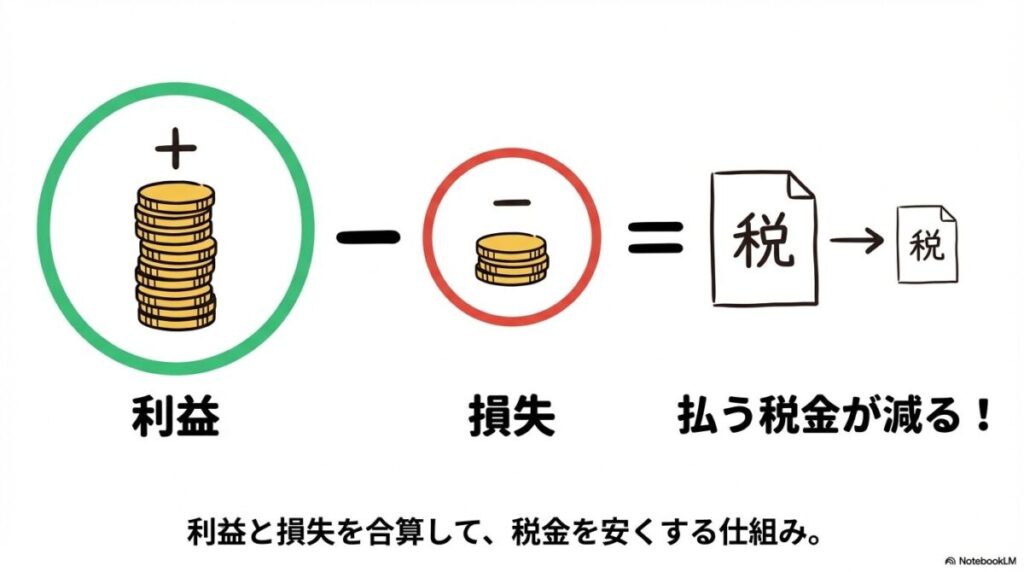

損益通算とは?- 複数の株の利益と損失を合算して税金を安くする仕組み

損益通算とは、同じ年の中に、複数の金融商品の取引で出た利益と損失を合算(相殺)できる仕組みです。

例えば、A株で50万円の利益が出ても、B株で30万円の損失が出ていれば、その年の利益は「20万円」として計算されます。この結果、課税される金額が減り、支払う税金が安くなります。

繰越控除とは?- 損失を最大3年間、翌年以降の利益から引ける制度

繰越控除は、損益通算をしてもまだ引ききれない損失が出た場合に、その損失を翌年以降最大3年間、繰り越せる制度です。

例えば、今年50万円の損失が出た場合、来年以降3年間のうちに利益が出れば、その利益と今年の損失を相殺して税金を減らすことができます。(出典: biz.moneyforward.com)

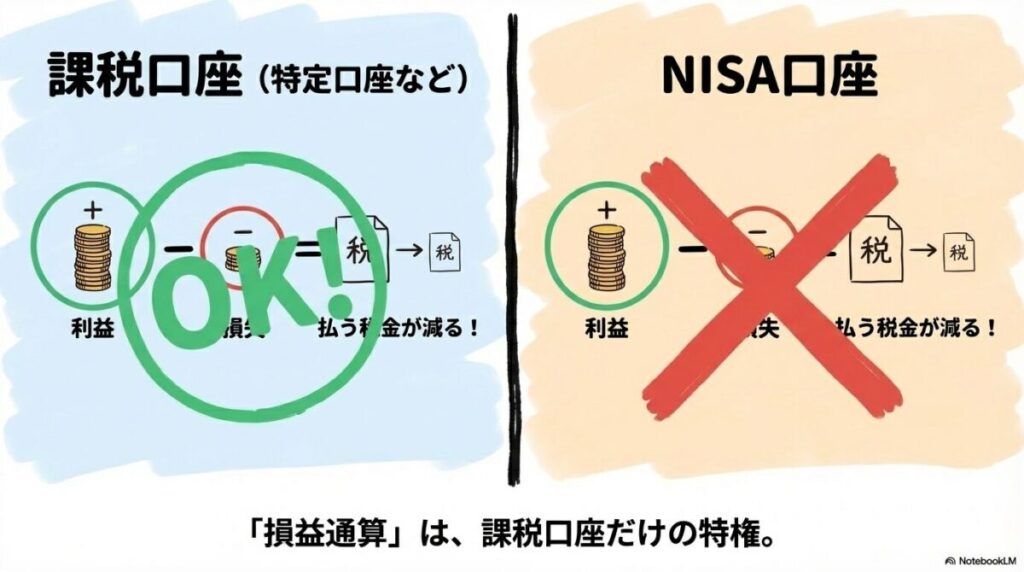

【重要】これらは「課税口座(特定口座・一般口座)」だけの特権

ここで最も重要なポイントは、これまで説明した「損益通算」と「繰越控除」は、特定口座や一般口座といった「課税口座」でのみ利用できる制度である、という点です。

新NISA口座は「非課税口座」であるため、これらの制度は利用できません。(出典: koyano-cpa.gr.jp)

なぜ新NISAでは損益通算ができない?制度の根本的な理由

ここでは、「なぜ新NISAでは損益通算ができないのか?」という、多くの人が抱く根本的な疑問に答えます。この理由を理解することが、NISAという制度を使いこなす鍵となります。

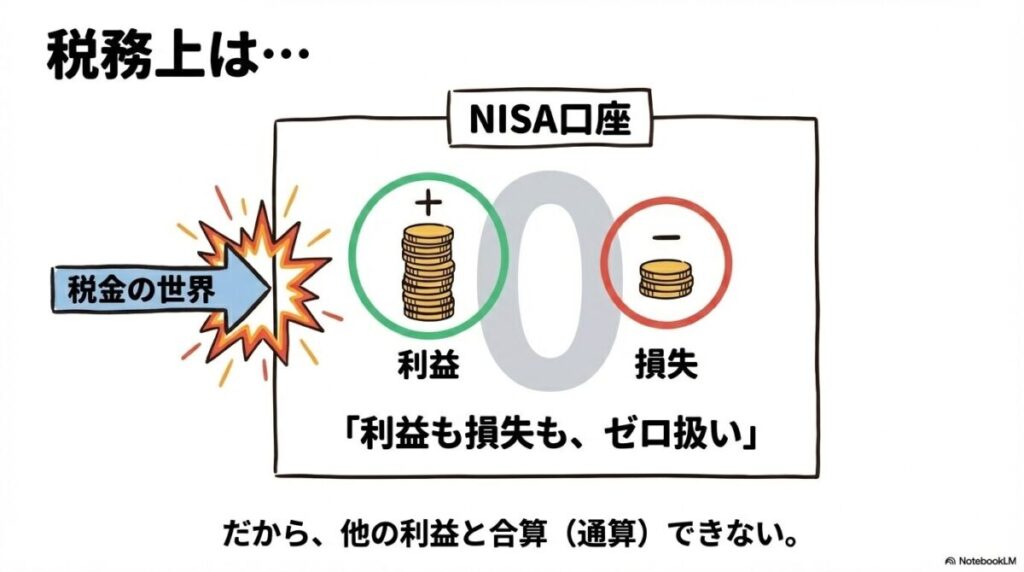

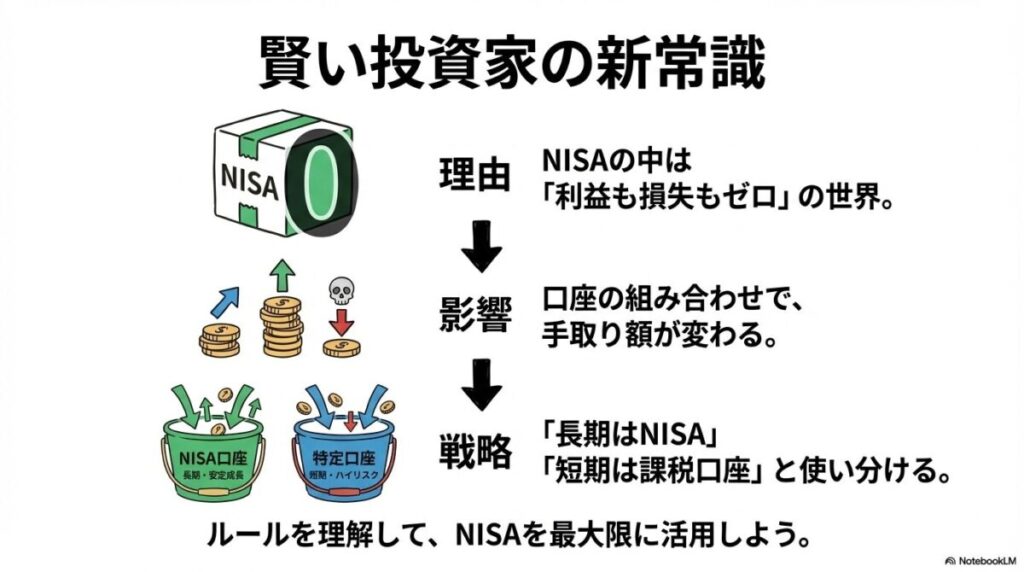

答え:NISAは「利益が非課税」の代わりに「損失もゼロ」として扱われるから

結論から言うと、新NISAで損益通算ができないのは、NISA口座内での取引は、利益が出ても損失が出ても、税務上は「なかったこと」として扱われるからです。

利益に対して税金がかからない(非課税)という大きなメリットの代わりに、損失も存在しないものとして扱われるため、他の口座の利益と相殺することができないのです。(出典: mufg.jp)

税務上の考え方:「NISA口座は、そもそも課税の世界に存在しない」

少し専門的になりますが、税務上のイメージとしては「NISA口座は、課税の世界とは別の場所にある“特別な箱”」と考えると分かりやすいです。

特定口座や一般口座は「課税の世界」にあるため、その中での利益や損失は合算できます。しかし、NISAという“特別な箱”の中の出来事は、課税の世界には一切影響を与えません。

これはデメリットだけじゃない!利益が出た場合は確定申告不要というメリットも

損益通算ができないのは明確なデメリットですが、この「税務上ないものとされる」仕組みにはメリットもあります。

それは、どれだけ利益が出ても、確定申告が原則不要であるという点です。特定口座(源泉徴収あり)でも確定申告は原則不要ですが、損益通算や繰越控除を使いたい場合は確定申告が必要です。NISAの場合は、その必要すらないのです。

新NISAで損益通算できないと、手取りはいくら変わる?【3パターンで徹底比較】

ここでは、損益通算の有無によって、最終的な手取り額にどれくらいの差が出るのか、具体的なシミュレーションで見ていきましょう。この差を知ることが、リスク管理の第一歩です。

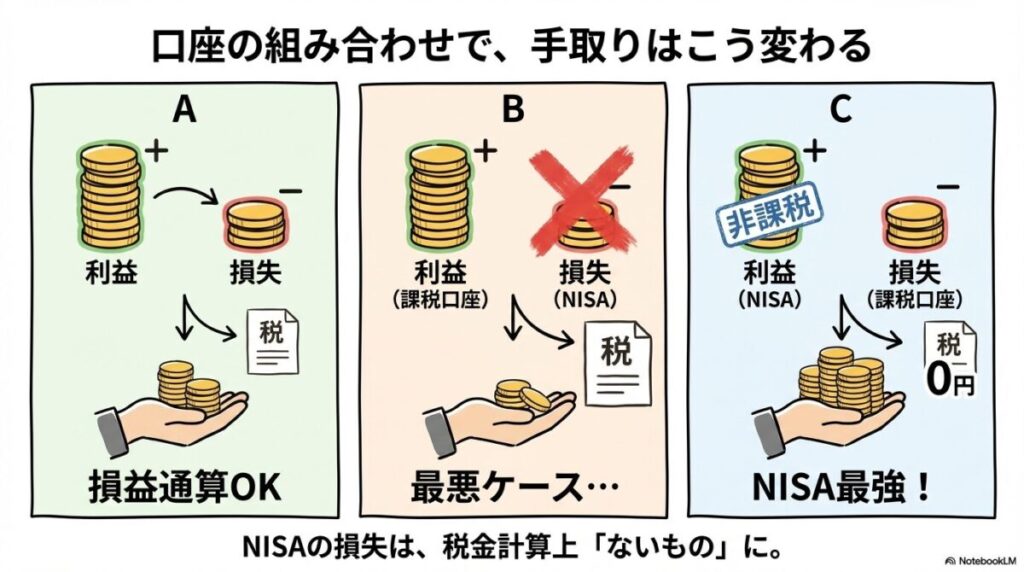

前提:A株で50万円の利益、B株で30万円の損失が出た場合

ある年に、A株の取引で50万円の利益が出て、B株の取引で30万円の損失が出た、という状況を仮定します。

パターンA:すべて「特定口座」で取引した場合(最も税金が安い)

これが、損益通算のメリットを最大限に活かしたケースです。(出典: koyano-cpa.gr.jp)

パターンB:利益は特定口座、損失はNISA口座の場合(最も税金が高い)

NISA口座での損失が全く考慮されないため、税金の負担が最も重くなる、最悪のケースです。

パターンC:利益はNISA口座、損失は特定口座の場合(NISAの恩恵は最大だが…)

このケースでは、NISAの非課税メリットを最大限に享受できます。

ただし、特定口座で出た30万円の損失は、他に課税口座での利益がなければ相殺できず、確定申告をすることで損失を翌年以降に繰り越すことが可能です。(出典: mufg.jp)

新NISAと特定口座、どう使い分ける?損益通算のデメリットを乗りこなす戦略

ここでは、この記事の結論として、「結局、自分はどうすればいいのか」という問いに答えます。あなたの投資スタイルに合わせた、具体的な口座の使い分け戦略を解説します。

【比較表】NISA口座 vs 特定口座 メリット・デメリット早わかり

| 項目 | 新NISA口座 | 特定口座(源泉徴収あり) |

|---|---|---|

| 利益への課税 | 非課税 | 20.315% |

| 損失の扱い | 損益通算・繰越控除 不可 | 可能 |

| 確定申告 | 原則不要 | 原則不要(※損益通算等する場合は必要) |

| 向いている投資 | 長期保有・安定成長 | 短期売買・ハイリスク |

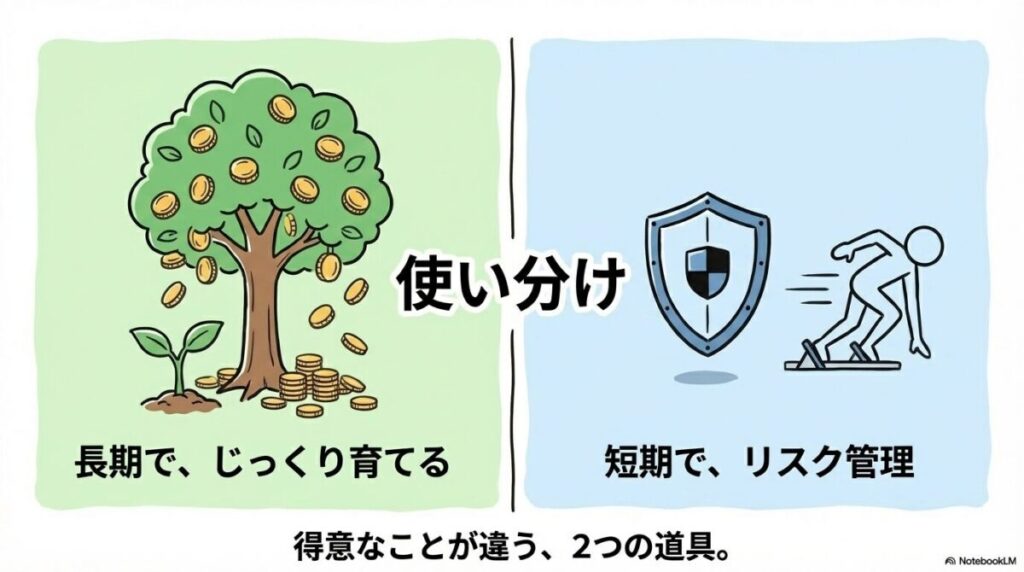

戦略①:長期で大きな利益を狙うなら「NISA口座」を最優先

インデックスファンドの積立投資や、将来の成長を信じる優良企業の株など、長期的に保有し、大きな利益を非課税で得たいと考える投資は、迷わずNISA口座を使いましょう。

損益通算ができないデメリットよりも、利益がまるごと手元に残る非課税のメリットのほうが、長期的には圧倒的に大きくなる可能性が高いからです。(出典: kabu.com)

戦略②:短期売買やハイリスク投資は「特定口座」を活用

一方で、短期的な値動きを狙ったトレードや、大きな損失が出る可能性も覚悟の上で行うハイリスクな投資は、あえて「特定口座」で行うというのも賢い戦略です。

万が一、大きな損失が出た場合に、他の利益と相殺したり、翌年に繰り越したりすることで、税金の負担をコントロールできるからです。(出典: nagaokafp.com)

専門家はこう見る!あなたの投資スタイル別・おすすめ使い分け術

新NISAと特定口座・損益通算に関するよくある質問

最後に、多くの人が疑問に思う細かい点について、Q&A形式でお答えします。

- Q1: NISA口座で損失が出たら、確定申告はしたほうがいいですか?

-

A1: いいえ、NISA口座の損失は税務上ないものとされるため、確定申告をしても意味がありませんし、税金が戻ってくることもありません。ただし、外国株の配当金に対して外国で課された税金を取り戻す「外国税額控除」を使いたい場合など、例外的に確定申告が有効なケースもあります。

- Q2: 特定口座で持っている塩漬け株を、NISA口座に移すことはできますか?

-

A2: いいえ、直接移す(金融機関によっては「ロールオーバー」とも呼ばれますが、旧NISAとは意味が異なります)ことはできません。一度、特定口座でその株を売却し、NISA口座で新たに買い直す必要があります。(出典: money-career.com)

- Q3: 利益が出たのでNISA口座の株を売りました。同じ年に別の株を買えますか?

-

A3: はい、生涯非課税限度額(1,800万円)に空きがあれば、いつでも購入できます。ただし、一度売却した分の年間投資枠(最大360万円)がその年に復活することはありません。枠が復活するのは翌年以降です。

- Q4: 結局、初心者はNISAと特定口座、どちらから始めるべきですか?

-

A4: まずは、利益が非課税になるメリットが非常に大きいNISA口座から始めることを強くお勧めします。投資に慣れてきて、より多様な戦略を取りたくなったら、その時に特定口座の開設を検討するのが良いでしょう。

まとめ:新NISAの損益通算を理解して、税金のデメリットを賢く回避しよう

本記事では、新NISAで損益通算ができない理由と、その具体的な影響について解説しました。

- 損益通算は、課税口座内の利益と損失を合算して税金を安くする仕組み。

- NISA口座は利益が非課税である代わりに、損失も「ないもの」とされるため、損益通算ができない。

- 損失が出た場合、NISA口座の損失は切り捨てられ、課税口座の利益と相殺できないため、税負担が重くなるケースがある。

- 長期投資で利益を狙うなら「NISA口座」、短期・ハイリスク投資は「特定口座」と使い分けるのが賢い戦略。

次は「具体的な失敗事例」から、さらに学びを深めよう

今回、制度上の最重要デメリットを理解できたと思います。次は、この制度を誤解した結果、どのような失敗が起こるのか、より具体的な事例から学んでみましょう。

コメント