「新NISAは危ない」「やめたほうがいい」という声を聞いて、一歩踏み出せずにいませんか?

あるいは、すでに始めてみたものの、本当にこのままでいいのか不安になっていませんか?

この記事では、SNSやネットに溢れる漠然とした失敗談ではなく、信頼できるデータとリアルな体験談に基づいた新NISAの失敗事例を徹底分析し、なぜ彼らが失敗してしまったのか、その根本原因を解き明かします。

よくある6つの失敗パターンだけでなく、その背景にある投資家の心理的な罠や、「やめたほうがいい」と言われる本当の理由まで、あなたの疑問がすべて解消されるよう、多角的に解説します。

金融庁のデータや専門家の見解、さらには行動経済学の知見を交えながら、客観的な事実に基づいて解説するので、この記事を読み終える頃には、失敗を避けるための具体的な行動指針が明確になっているはずです。

この記事でわかること

- SNSや実体験から学ぶ、新NISAのリアルな失敗事例6選

- なぜ「やめたほうがいい」と言われるのか?その背景にある本当の理由

- 多くの人が陥る、投資の「心理的な罠」の正体

- 同じ失敗を繰り返さないための、具体的な教訓と対策

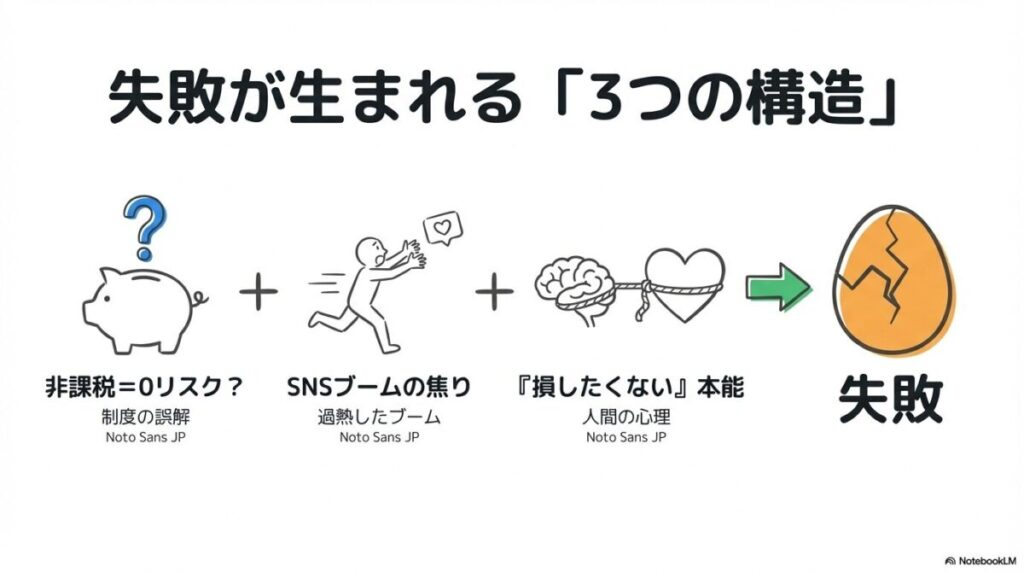

なぜ新NISAの失敗談は後を絶たないのか?その構造的な理由

ここでは、多くの初心者がなぜ新NISAで失敗しやすいのか、その背景にある構造的な問題を解説します。

これは制度自体が危険だという意味ではなく、誤った使い方や短期的な思考とは相性が悪い、ということを理解するためのセクションです。個別の失敗事例を見る前に、全体像を掴んでおきましょう。

理由1:制度の誤解 – 「非課税=ノーリスク」という危険な思い込み

新NISAの最大の魅力は「非課税」であることですが、これが「リスクがない」という意味だと誤解されているケースが非常に多いです。

投資である以上、元本割れのリスクは必ず存在します。 この基本的な前提を理解しないまま始めてしまうことが、失敗への第一歩となります。

理由2:投資ブームの過熱 – SNSや広告に煽られる「焦り」

「億り人」「FIRE達成」といった華やかな成功譚がSNSを賑わせ、乗り遅れてはいけないという「焦り」から投資を始めてしまう人が後を絶ちません。

しかし、話題になっているタイミングは、すでに価格が高騰している「高値」であることが多く、冷静な判断がしにくい状況です。(出典: money-career)

理由3:人間の心理 – 「損をしたくない」感情が引き起こす不合理な行動

行動経済学では、人は利益を得る喜びよりも、同額の損失を被る苦痛を2倍以上強く感じるとされています(プロスペクト理論)。

この「損をしたくない」という強い感情が、価格が少し下がっただけでパニックになって売ってしまう「狼狽売り」を引き起こすのです。(出典: 野村證券)

【実録】これが新NISAの失敗だ!6つの典型パターンと教訓

ここでは、C2.5で収集したリアルな失敗事例をもとに、具体的な6つの失敗パターンを解説します。自分に当てはまっていないか、確認しながら読み進めてください。

パターン1:短期的な暴落にパニック!「狼狽売り」で損失確定

「コツコツ積立を続けていたのに、経済ニュースで『株価大暴落!』と見てパニックに。怖くなって全部売ってしまったら、その数ヶ月後に株価が回復…。売らなければよかったと後悔しています」

これは、新NISAで最も多い失敗パターンです。市場は常に変動しており、短期的な暴落は歴史上何度も繰り返されてきました。長期的な視点を持てず、感情的に行動してしまうと、将来得られたはずの利益を自ら手放すことになります。(出典: おかねの健康メディア)

【学ぶべき教訓】

市場の短期的な動きに一喜一憂しない。暴落時こそ「安く買えるチャンス」と捉え、淡々と積立を続ける強い意志を持つことが重要です。

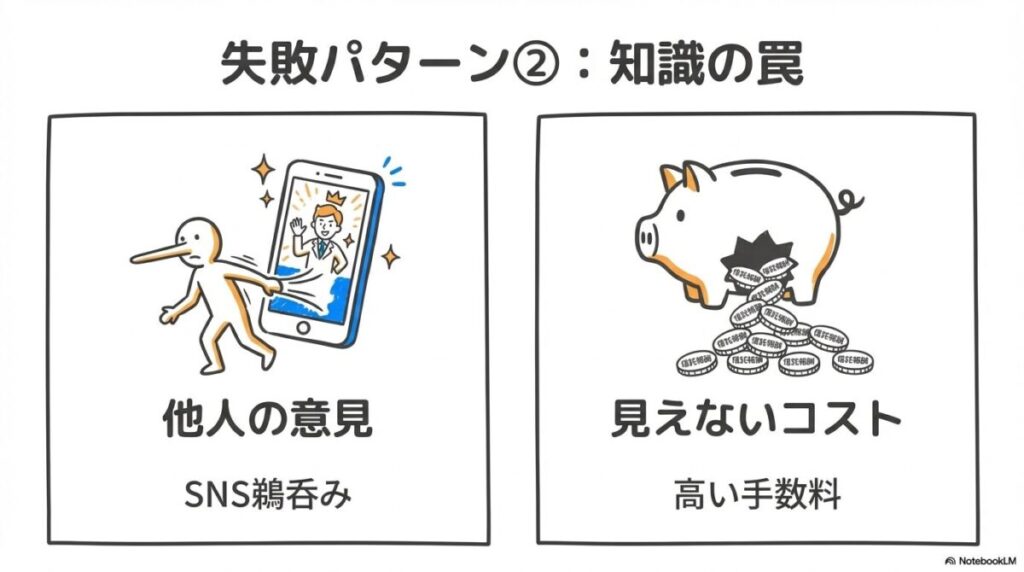

パターン2:SNSの流行を鵜呑み!「高値掴み」で大やけど

「SNSで有名なインフルエンサーが『絶対上がる』と紹介していた銘柄を、成長投資枠で一気に購入。しかし、買った直後から値下がりし、あっという間に含み損が30%に…」

SNSの情報は、根拠が不明確であったり、情報が拡散された時点ではすでに価格が上がりきっていたりすることが少なくありません。他人の意見を鵜呑みにし、自分で調べずに投資するのは非常に危険です。(出典: note個人ブログ)

【学ぶべき教訓】

投資する際は、必ず自分でその商品や企業について調べること。「なぜこの商品に投資するのか」を自分の言葉で説明できないのであれば、投資すべきではありません。

パターン3:生活費まで投資!急な出費で「泣く泣く損切り」

「ボーナスが出たので、生活防衛資金のことを考えずに、ほとんどの金額をNISAに一括投資。その直後に冠婚葬祭が重なり、含み損が出ている状態で解約せざるを得ませんでした」

投資は、あくまで「余剰資金」で行うのが大原則です。病気や失業、急な出費に備えるための「生活防衛資金」(生活費の半年〜1年分が目安)を確保せずに投資を始めると、最悪のタイミングで資産を手放すことになりかねません。(出典: おかねの健康メディア)

【学ぶべき教訓】

投資を始める前に、まず十分な生活防衛資金を預貯金で確保する。投資に回すお金は、「最悪なくなっても生活に影響が出ないお金」と心に刻みましょう。

パターン4:手数料を無視!「窓口のおすすめ」で利益が消える

「銀行の窓口で『初心者におすすめですよ』と人気のテーマ型ファンドを購入。でも後から調べたら、信託報酬(手数料)がすごく高くて、利益がほとんど手数料に消えていました」

金融機関の窓口で勧められる商品が、必ずしもあなたにとって最適な商品とは限りません。販売員は、手数料の高い商品を販売することで利益を得ている場合があるからです。

【学ぶべき教訓】

投資信託を選ぶ際は、必ず「信託報酬」をはじめとする手数料を確認する。長期運用においては、わずかな手数料の差が、将来の利益に大きな影響を与えます。

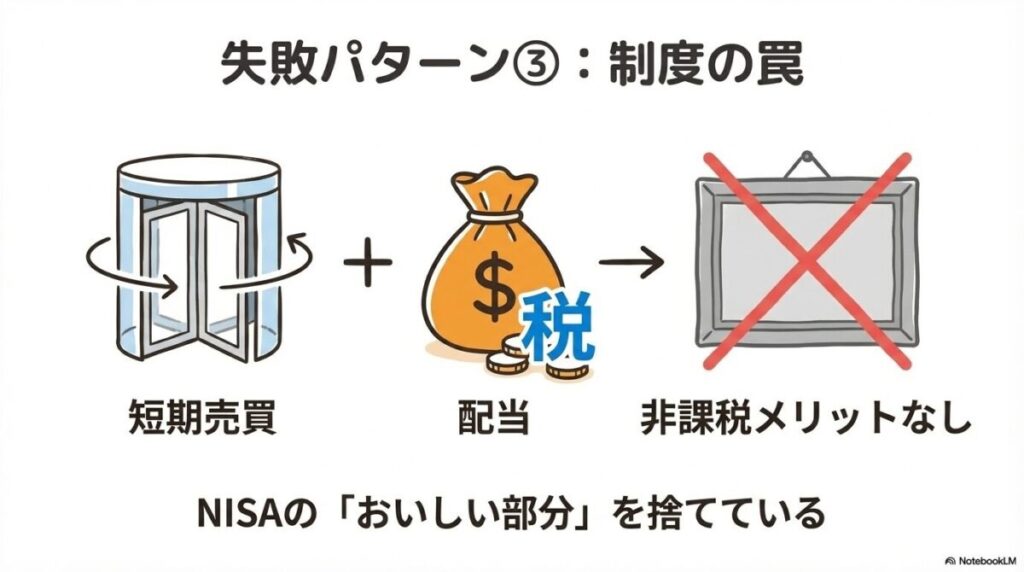

パターン5:短期売買を繰り返し「非課税枠」を無駄遣い

「少し利益が出たらすぐに売り、また別の商品に乗り換える、という短期売買を繰り返していました。結局、年間の非課税枠をすぐに使い切ってしまい、大きな利益も出ないまま。何のためにNISAをやっているのか分からなくなりました」

新NISAは、長期的な資産形成を応援するための制度です。商品を売却しても、その非課税枠を同じ年の中で再利用することはできず、枠が復活するのは翌年以降となります。そのため、短期売買を繰り返すと、すぐにその年の枠を使い果たしてしまいます。これでは、非課税のメリットを十分に活かすことができません。(出典: おかねの健康メディア)

【学ぶべき教訓】

新NISAは「長期保有」が前提。一度投資したら、頻繁に売買するのではなく、じっくりと腰を据えて資産が育つのを待ちましょう。

パターン6:配当金の受け取り方で損!「非課税」を逃す初歩的ミス

「個別株に投資して配当金が出たのに、なぜか税金が引かれている。NISAは非課税じゃなかったの?」

これは、配当金の受け取り方法の設定ミスが原因で起こる、非常にもったいない失敗です。NISA口座で個別株の配当金を非課税で受け取るためには、受け取り方法を「株式数比例配分方式」に設定しておく必要があります。これ以外の方式(例:ゆうちょ銀行や銀行口座での受け取り)を選択していると、配当金に20.315%の税金がかかってしまいます。

【学ぶべき教訓】

個別株投資をするなら、NISA口座を開設した証券会社で、配当金の受け取り方法が「株式数比例配分方式」になっているか必ず確認しましょう。

あなたもハマる?新NISAの失敗に繋がる3つの心理的な罠

ここでは、多くの人が無意識に陥ってしまう、新NISAの失敗に直結する心理的な罠を「行動経済学」の観点から解説します。この罠を知るだけで、冷静な判断がしやすくなります。

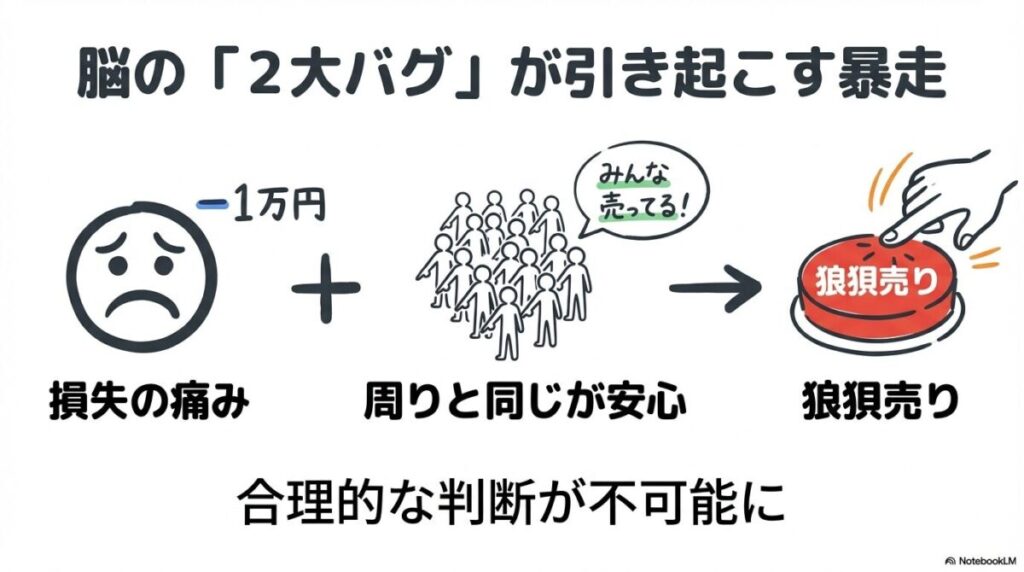

罠1:損失の痛みを過大評価する「プロスペクト理論」

人間は、「1万円を得る喜び」よりも「1万円を失う苦痛」を2倍以上も強く感じるようにできています。これがプロスペクト理論です。

このため、少しでも含み損が出ると、その苦痛から逃れるために、合理的な判断ができないまま「損切り」という形で売却してしまいがちです。(出典: 野村證券)

罠2:周りと同じ行動で安心する「同調バイアス」

SNSやニュースで「暴落だ!」「みんな売っている!」という情報を見ると、「自分も売らないと乗り遅れる」と焦ってしまい、周りと同じ行動を取ってしまう心理が働きます。

これが同調バイアスです。特に市場がパニックに陥っている際は、この心理的な罠が「狼狽売り」の連鎖を引き起こします。

罠3:初期の成功で油断する「過剰自信効果」

投資を始めたタイミングが良く、すぐに利益が出ると、「自分は投資の才能があるのかもしれない」と過剰な自信を持ってしまいがちです。

その結果、リスク管理を怠り、よりハイリスクな投資に手を出して、相場が反転した際に大きな損失を被ってしまうのです。(出典: 大和証券AM)

もう繰り返さない!新NISAの失敗を未然に防ぐための具体的な対策

ここでは、失敗パターンと心理的な罠を理解した上で、具体的にどう行動すれば良いのか、今日から実践できる対策を解説します。

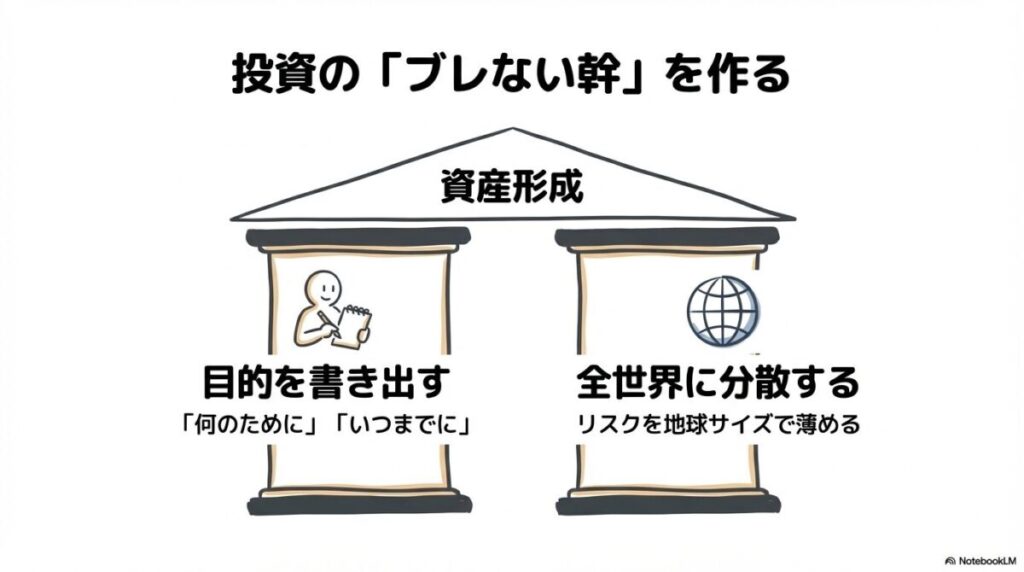

対策1:投資の「目的」と「期間」を紙に書き出す

「何のために(目的)」「いつまでに(期間)」「いくら欲しいのか(金額)」を、具体的に紙に書き出してみましょう。

「20年後の子どもの教育資金として500万円」など、目的が明確であればあるほど、目先の価格変動に惑わされず、長期的な視点を保つことができます。

対策2:「リスク許容度」を診断し、自分に合った商品を選ぶ

自分がどの程度の損失までなら精神的に耐えられるか、という「リスク許容度」を把握することは非常に重要です。

ネット証券などが提供している無料の診断ツールを活用し、自分の年齢や年収、性格に合った商品を選びましょう。

対策3:コアは「全世界株インデックスファンド」で鉄壁の分散を

投資の基本は「長期・積立・分散」です。特に初心者は、この原則を最も簡単に実践できる、全世界の株式にまとめて投資できるインデックスファンドを投資の核にすることをお勧めします。

一つの国や地域に集中投資するよりも、リスクを大幅に抑えることができます。

対策4:SNSやニュースを「見すぎない」習慣をつくる

一度投資を始めたら、日々の価格変動を過度にチェックするのはやめましょう。特に市場が不安定な時期は、意識的にSNSやニュースから距離を置くことが、心の平穏を保ち、狼狽売りを防ぐ上で非常に有効です。

新NISAの失敗に関するよくある質問

最後に、新NISAの失敗に関してよくある質問にお答えします。

- Q1: 失敗して損失が出たら、確定申告は必要ですか?

-

A1: いいえ、NISA口座での損失は税務上ないものとされるため、確定申告は不要ですし、できません。これが損益通算できないというデメリットです。

- Q2: 狼狽売りしてしまいそうです。どうすれば心を落ち着けられますか?

-

A2: まずは投資アプリを閉じて、数日間市場から離れることをお勧めします。そして、なぜ投資を始めたのか、当初の目的を思い出してみましょう。

- Q3: 失敗談ばかり聞くと、やはり新NISAはやらないほうが良いのでしょうか?

-

A3: いいえ、失敗のパターンを学ぶことこそが、成功への一番の近道です。この記事で紹介した対策を守れば、リスクを大きく減らすことができます。

- Q4: 家族や友人に「やめたほうがいい」と言われたら、どう説明すれば良いですか?

-

A4: 「損益通算ができないデメリットは理解しているが、それを上回る非課税メリットを長期で活かしたい」と、ご自身の言葉で説明するのが良いでしょう。

まとめ:新NISAの失敗事例から学び、賢い投資家へ

本記事では、新NISAの失敗事例とその背景にある原因、そして具体的な対策について解説しました。

- 多くの失敗は「狼狽売り」「高値掴み」「生活費の投入」など、心理的な要因から生まれる。

- その背景には「プロスペクト理論」や「同調バイアス」といった、人間の不合理な心理が隠れている。

- 失敗を避けるには、「目的の明確化」「リスク許容度の把握」「長期・積立・分散」が鉄則。

- SNSやニュースと距離を置き、自分で決めたルールを守り抜くことが重要。

次は、失敗を回避する「具体的な方法」を学びましょう

今回の記事で「なぜ失敗するのか」が明確になったと思います。次は、失敗を総合的に回避するための、より具体的な戦略と知識を学びましょう。以下の記事で、新NISAのデメリットやリスク対策について網羅的に解説しています。

コメント