「投資を始めたいけど、損するのが怖くて一歩踏み出せない…」

「投資で初心者が損しない方法って、具体的にどうすればいいんだろう?」

そんな不安を抱えていませんか?

将来のためにお金を増やしたいという気持ちはありつつも、大切なお金を失うことへの恐怖から、なかなか最初の一歩が踏み出せない。その気持ち、痛いほどよくわかります。

しかし、ご安心ください。投資で失敗する初心者の行動には、実は明確なパターンが存在します。そして、そのパターンを知り、正しい知識で対策すれば、損失のリスクを大きく減らすことが可能です。

この記事では、数々の失敗例から導き出された「投資で損しないための7つの鉄則」を、初心者の方にも分かりやすく徹底解説します。

なぜ初心者が損をしてしまうのかという根本原因から、具体的な「損切り」の考え方、話題の「新NISA」を活用した投資の始め方、そして月1,000円から始められる「投資信託」の選び方まで、あなたの不安を解消するための知識を全て詰め込みました。

この記事を読み終える頃には、あなたは「損が怖い」という漠然とした不安から解放され、自信を持って資産形成の第一歩を踏み出せるようになっているはずです。

この記事でわかること

- なぜ多くの投資初心者が損をしてしまうのか、その根本原因がわかる

- 投資で絶対にやってはいけない7つのNG行動がわかる

- リスクを抑えて月々1,000円から始められる「損しないための投資法」がわかる

- 実際の失敗談から、あなた自身の資産を守る具体的な教訓が得られる

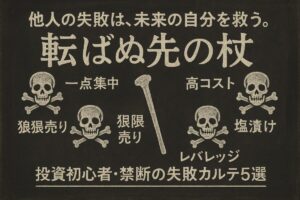

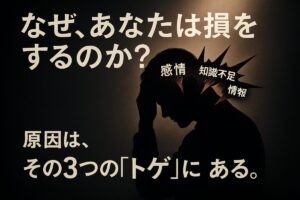

なぜ投資初心者は損をしてしまうのか?よくある3つの失敗パターン

ここでは、多くの投資初心者が陥りがちな、典型的な3つの失敗パターンを解説します。自分に当てはまるものがないか、チェックしながら読み進めてみてください。これらのパターンを事前に知っておくだけで、同じ過ちを避けることができます。

【失敗パターン1】感情に流される「狼狽売り」と「高値掴み」

投資初心者が最も陥りやすい失敗が、感情的な取引です。

市場が暴落し、自分の資産が日に日に減っていくのを見ると、恐怖心から「これ以上損をしたくない!」と慌てて売ってしまう。これが「狼狽売り(ろうばいうり)」です。

しかし、歴史的に見ると市場は暴落後、時間をかけて回復することが多く、狼狽売りは最安値圏で資産を手放す最悪の選択になりがちです。(出典: 日本経済新聞)

逆に、SNSやニュースで特定の銘柄が連日話題になっていると、「今乗らないと損だ!」と焦って飛びついてしまう。これが「高値掴み」です。

多くの場合、話題がピークに達したときには価格も天井に近く、その後価格が下落して損失を抱えることになります。(出典: note)

【失敗パターン2】”損切り”ができずに損失が膨らむ「塩漬け」状態

「いつかまた価格が戻るはず…」

そう信じて、損失が出ている銘柄を売れずに持ち続けてしまう。これが、いわゆる「塩漬け」状態です。

損を確定させたくないという気持ちは自然なものですが、損切りルールを決めずにいると、小さな損失が気づけば致命的な大損失に膨らんでしまう危険性があります。

実際に、成功している投資家ほど、損失を限定するための「損切り」を徹底しています。(出典: EBC証券「リスク管理とは? 2025年必須ガイド」)

【失敗パターン3】SNSや他人の情報を鵜呑みにしてしまう「思考停止」投資

「インフルエンサーの〇〇さんがおすすめしていたから」

「銀行の窓口で勧められたから」

このような理由だけで、自分でよく調べもせずに投資商品を決めてしまうのは非常に危険です。

他人の意見はあくまで参考の一つであり、その情報があなた自身の投資目的やリスク許容度に合っているとは限りません。

最終的には自己責任で判断するという意識がなければ、いつまでも他人の情報に振り回され、大切な資産を失うことになりかねないのです。

損失を回避する!投資を始める前に知るべき7つの大原則

初心者が陥りがちな失敗パターンを理解したところで、次はいよいよ本題です。ここでは、投資で損しないために絶対に守るべき「7つの大原則」を解説します。これらの原則を実践することで、あなたの投資はより安全で、堅実なものになるでしょう。

原則1:生活資金と投資資金は絶対に分ける

これは投資における最も重要な黄金ルールです。

投資に使うお金は、万が一なくなっても当面の生活に影響が出ない「余裕資金」であるべきです。具体的には、半年から1年程度の生活費(生活防衛資金)は、必ず現金や預金で確保しておきましょう。

なぜなら、生活資金まで投資に回してしまうと、少しの値下がりでも精神的に追い詰められ、冷静な判断ができなくなるからです。これが狼狽売りなどの失敗に繋がるのです。(出典: note「投資初心者がまず守るべき“お金を減らさない”黄金ルール」)

原則2:自分の「リスク許容度」を正確に知る(診断リスト付き)

「リスク許容度」とは、あなたが精神的に耐えられる損失額のことです。これは年齢、年収、家族構成、そして性格によって人それぞれ異なります。

自分がどれくらいの損失までなら冷静でいられるのかを把握しないまま投資を始めると、想定以上の値下がりに耐えきれず、パニックに陥ってしまいます。

以下のリストで、ご自身の投資を始める前の準備状況をチェックしてみましょう。

【投資を始める前の必須準備チェックリスト】

- [ ] 半年分の生活費を預貯金で確保している

- [ ] 投資に回すお金は、当面使う予定のない余裕資金だ

- [ ] もし投資額が半分になったとしても、生活は破綻しない

- [ ] 投資の目的(老後資金、教育資金など)と目標期間が決まっている

- [ ] 借金をしてまで投資をしようとは考えていない

原則3:致命傷を避ける「損切りルール」を事前に決める

損切りとは、損失を確定させて、それ以上の拡大を防ぐための重要なリスク管理手法です。

具体的には、以下のようなルールを投資する前に必ず決めておきましょう。

- 価格ベースのルール: 「購入時の価格から10%下がったら売る」

- テクニカル指標ベースのルール: 「25日移動平均線を下回ったら売る」

そして、一度決めたルールは感情を挟まず、機械的に実行することが大切です。損切りは負けを認める行為ではなく、次のチャンスに備えるための賢明な戦略なのです。(出典: EBC証券「リスク管理とは? 2025年必須ガイド」)

原則4:「一つのカゴに盛るな」は鉄則!徹底した分散投資

「卵は一つのカゴに盛るな」という投資格言があります。これは、全ての資産を一つの投資先に集中させると、それがダメになった時に全てを失ってしまう、という教えです。

このリスクを避けるのが「分散投資」です。具体的には、以下の3つの分散を意識することが重要です。

これらを意識することで、ある資産が値下がりしても、他の資産の値上がりでカバーでき、全体として安定したリターンを目指せます。(出典: money-bu-jpx.com)

原則5:時間を味方につける「長期・積立」の絶大な効果

投資初心者がプロの投資家と唯一対等に戦える武器、それが「時間」です。

毎月一定額をコツコツと買い続ける「積立投資」を、10年、20年という「長期」にわたって続けること。これが、投資で損しないための最も再現性が高く、強力な戦略です。

なぜなら、積立投資は、価格が高いときには少なく、安いときには多く買う「ドルコスト平均法」という手法を自然に実践でき、高値掴みのリスクを減らしてくれるからです。

さらに、長期で運用することで、利益が利益を生む「複利の効果」を最大限に享受できます。過去のデータを見ても、主要な株価指数は10年以上のスパンで見れば、一時的な暴落を乗り越えて成長を続けています。短期的な値動きに一喜一憂せず、どっしりと構えることが大切です。(出典: 日本経済新聞)

原則6:手数料を軽視しない!コスト意識を常に持つ

投資には、様々な手数料(コスト)がかかります。主なものは以下の通りです。

- 購入時手数料: 投資信託などを買うときにかかる費用。

- 信託報酬(運用管理費用): 投資信託を保有している間、毎日かかり続ける費用。

- 売買手数料: 株式などを売買するときにかかる費用。

一つ一つは小さな金額に見えても、長期的に見るとその差はリターンに大きく影響します。特に、信託報酬は保有している間ずっとかかり続けるため、わずか0.1%の違いが、数十年後には数十万円、数百万円の差になることもあります。

商品を選ぶ際には、期待されるリターンだけでなく、必ず手数料がどれくらいかかるのかを確認する癖をつけましょう。

原則7:他人は他人。自分の投資ルールを信じ抜く

投資を始めると、友人や同僚、SNS上の誰かの「儲かった話」が聞こえてきて、心が揺れることがあるかもしれません。

しかし、その人がうまくいった方法が、あなたにも合うとは限りません。なぜなら、リスク許容度も、投資目的も、人それぞれ違うからです。

最も大切なのは、ここまで解説してきた原則に基づき、あなた自身が納得して決めたルールを、最後まで信じ抜くことです。他人の声に惑わされず、自分のペースで資産形成の道を歩んでいきましょう。

【実践編】月1万円からOK!初心者が損しないための投資の始め方

7つの原則を理解したら、いよいよ実践です。ここでは、月々1万円といった少額からでも、リスクを抑えて投資を始めるための具体的な4つのステップを解説します。この通りに進めれば、誰でも迷うことなく投資家デビューができます。

ステップ1:まずは証券口座を開設しよう(ネット証券がおすすめな理由)

投資を始めるには、まず証券会社の口座が必要です。銀行や対面証券もありますが、初心者には断然ネット証券がおすすめです。

その理由は以下の通りです。

- 手数料が圧倒的に安い

- PCやスマホでいつでもどこでも取引できる

- 取り扱い金融商品の数が豊富

- 月々100円や1,000円といった少額からの積立設定が可能(出典: fpsatellite.co.jp)

SBI証券や楽天証券などが代表的で、口座開設は無料で、スマホアプリから10分程度で申し込みが完了します。

ステップ2:非課税制度「新NISA」をフル活用しない手はない

証券口座には「特定口座」「一般口座」「NISA口座」など種類がありますが、初心者はまず「NISA口座」を選びましょう。

NISA(ニーサ)とは、個人投資家のための税金優遇制度です。通常、投資で得た利益には約20%の税金がかかりますが、NISA口座内での取引であれば、年間360万円までの投資で得た利益が非課税になります。(出典: adviser-navi.co.jp)

この非課税メリットは非常に大きいので、使わない手はありません。証券口座を開設する際に、同時にNISA口座の開設も申し込みましょう。

ステップ3:最初の投資商品は「投資信託」がなぜ最適なのか

株式、債券、不動産など、投資には様々な商品がありますが、初心者が最初に選ぶべきは「投資信託」です。

投資信託とは、多くの投資家から集めた資金を、運用の専門家(ファンドマネージャー)が様々な資産に分散投資してくれる商品です。一本買うだけで、自動的に数十〜数百の銘柄に分散投資されるため、手軽にリスクを抑えることができます。(出典: fpsatellite.co.jp)

自分でどの株を買うか悩む必要がなく、プロに運用を任せられるため、まさに初心者にぴったりの商品と言えるでしょう。

ステップ4:ドルコスト平均法で「自動積立」を設定する

投資信託を選んだら、最後に「毎月〇日に〇円分を自動で買い付ける」という自動積立設定を行います。

これにより、一度設定してしまえば、あとは自動でコツコツと投資が継続されます。感情に左右されて売買タイミングを悩む必要がなくなり、価格が高いときには少なく、安いときには多く買う「ドルコスト平均法」を実践できるため、高値掴みのリスクも避けられます。

この「長期・積立・分散」こそが、初心者が損しないための王道の投資法なのです。

『損するのが怖い』は当然!初心者におすすめの低リスク投資商品

「投資の始め方はわかったけど、具体的にどの商品を選べばいいの?」という疑問にお答えします。ここでは、調査で特に初心者からの人気が高く、損しにくいとされる低リスクな投資信託の具体例を3種類ご紹介します。

全世界株式・米国株式インデックスファンド(eMAXIS Slimシリーズなど)

初心者が選ぶべき投資信託の最有力候補です。「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」などが代表的です。

これらのファンドは、一本で世界中、あるいはアメリカの主要な企業数百社にまとめて分散投資できます。また、信託報酬が業界最低水準で、長期的にかかるコストを極限まで抑えられる点も大きな魅力です。(出典: itf.minkabu.jp)

バランス型ファンド(資産配分おまかせ)

株式だけでなく、債券や不動産(REIT)など、複数の異なる資産クラスを組み合わせてパッケージにした商品です。

株式と債券は異なる値動きをする傾向があるため、これらを組み合わせることで、市場が暴落した際の値下がりをよりマイルドにすることができます。「とにかく安定運用がしたい」という、リスクを極力取りたくない方におすすめです。

国内債券ファンド(値動きの安定性)

日本の国債や企業の社債などを主な投資対象とするファンドです。一般的に、株式に比べて値動きが非常に小さく、安定したリターンが期待できます。

大きな利益は狙えませんが、「リスクを分散して限りなく抑えたい」という方にとっては、預金の代わりとしても検討できる選択肢です。

【比較表】各商品のリスク・リターン・手数料を一覧でチェック

| 商品タイプ | 主な特徴 | リスク | リターン | 手数料(信託報酬) |

| インデックスファンド | 世界中の株に分散投資 | 中 | 中〜高 | 低(年率0.1%前後) |

| バランス型ファンド | 株や債券を自動で配分 | 低〜中 | 低〜中 | やや高め(年率0.5%前後) |

| 国内債券ファンド | 日本の国債などが中心 | 低 | 低 | 低(年率0.1%台) |

先輩たちの失敗から学べ!リアルな体験談と教訓

知識や原則を学ぶことも大切ですが、最も心に響くのは、やはり先人たちのリアルな失敗談です。ここでは、投資初心者が実際に経験した失敗例と、そこから得られた貴重な教訓をご紹介します。

ケース1:「もっと上がるはず…」損切りできず-50%の損失を出したAさんの教訓

「SNSで話題のIT銘柄に退職金の一部を投資しました。最初は順調に上がっていたのですが、決算発表を機に急落。でも、『これだけ話題の株だからまた上がるはず』と信じて売れずにいたら、気づけば購入時の半値以下に…。損切りルールを決めていなかったことを、心から後悔しています。」

【教訓】 どんなに有望に見える銘柄でも、投資する前に「いくらになったら売る」という損切りラインを決めておくことが、致命傷を避けるために不可欠です。

ケース2:銀行のおすすめ商品を買い、手数料で損をしていたBさんの気づき

「給料が振り込まれる銀行で、NISAを始めようと相談したところ、窓口で勧められるがままに投資信託を購入しました。しかし、後から調べてみると、ネット証券で買える同じような商品に比べて、信託報酬が10倍以上も高い『手数料の高い商品』だったことが判明。利益はほとんど出ていないのに、手数料だけはしっかり取られていました。」

【教訓】 金融機関のおすすめが、必ずしも自分にとってベストな商品とは限りません。特に手数料は、長期的なリターンを大きく左右する重要な要素。必ず自分で複数の商品を比較検討する癖をつけましょう。

ケース3:暴落時にパニック売りし、その後の回復相場を逃したCさんの後悔

「投資を始めて半年後、市場全体が大きく下落する『〇〇ショック』が起きました。毎日資産が減っていくのが怖くて、持っていた投資信託を全て売却。しかし、その数ヶ月後から相場は力強く回復し始め、持ち続けていれば利益が出ていたことを知り、愕然としました。」(出典: 日本経済新聞)

【教訓】 長期的な視点で見れば、市場の暴落はあくまで一時的なもの。慌てて売るのではなく、むしろ「安く買えるチャンス」と捉え、コツコツと積立を続ける胆力が、最終的な勝利に繋がります。

投資で損しないために知っておきたいQ&A

記事の最後に、投資初心者が抱きがちな細かい疑問について、Q&A形式でお答えします。

- QQ1: NISA口座で損失が出た場合、税金はどうなりますか?

- A

A1: NISA口座の最大のメリットは利益が非課税になることですが、デメリットとして、損失が出ても他の課税口座(特定口座など)の利益と相殺する「損益通算」はできません。NISAはあくまで「利益が出たときに得をする」制度だと覚えておきましょう。(出典: adviser-navi.co.jp)

- QQ2: 損切りした後は、すぐに別の商品を買うべきですか?

- A

A2: 焦る必要はありません。損切りは、一度冷静になるための時間を作るという意味合いもあります。なぜその投資が失敗したのかを分析し、次の投資戦略をじっくりと練り直してから、改めて市場に戻りましょう。

- QQ3: 元本保証されている、絶対に損しない投資商品はありますか?

- A

A3: 厳密には、個人向け国債や銀行の定期預金などが元本保証型の商品にあたります。しかし、これらは安全な分、リターンは非常に低く、インフレに負けて実質的にお金の価値が目減りする「インフレリスク」があり、実質的な損失につながる可能性があります。投資である以上、ある程度のリスクはつきものだと理解することが大切です。

- QQ4: 投資の勉強は何から始めたらいいですか?

- A

A4: まずは、この記事で解説したような、投資の普遍的な原則について書かれた本を1〜2冊読んでみるのがおすすめです。その後、自分が興味を持った分野(例えば、米国株や投資信託など)について、さらに深掘りしていくと良いでしょう。知識ゼロで始めるのではなく、まずは最低限の「守りの知識」を身につけることが重要です。

まとめ:【再確認】投資で初心者が損しない7つの方法を胸に、今日から始めよう

最後に、投資で損しないために初心者が守るべき7つの原則を再確認しましょう。

本記事のポイント

不安は知識で乗り越えられる!今日からできる小さな一歩

投資の世界に「絶対」はありません。しかし、正しい知識を身につけ、鉄則を守ることで、損失のリスクを限りなく低くすることは可能です。

「損をするのが怖い」というあなたのその慎重な気持ちは、投資家として非常に大切な才能です。その気持ちを忘れずに、まずは月々1000円、5000円といった、なくなっても構わないと思えるほどの少額から、資産形成の第一歩を踏み出してみてはいかがでしょうか。

コメント