「ニデックが指定された『特別注意銘柄』って、一体何?」――。

投資家なら誰もが気になるこの言葉。ニュースで頻繁に目にしますが、その正確な意味や、本当に恐ろしいリスクを正しく理解できていますか?

この記事を読めば、「特別注意銘柄」とは何か、その定義から上場廃止に至るまでの全プロセスが、誰にでも明確に理解できます。もう、漠然とした不安に悩まされることはありません。

よく似た「監理銘柄」との違い、過去に指定された東芝やオリンパスが辿った運命、そしてニデックが今後どうなるのかまで、あなたの「知りたい」に徹底的に答えます。

東京証券取引所(JPX)の公式ルールや、過去の事例に関する客観的なデータに基づき、信頼できる情報だけを分かりやすく解説します。

特別注意銘柄とは、単に「危ない会社」というレッテルではありません。その背景にある東証のルールと、企業に与えられた「最後のチャンス」の意味を、正しく理解していきましょう。

この記事でわかること

- 「特別注意銘柄」の正確な意味と目的

- 「監理銘柄」「整理銘柄」との決定的な違い

- 指定から上場廃止までの全フローと期間

- ニデックや東芝など、過去の全事例とその結末

- 投資家として知っておくべき本当のリスク

【東証公式ルール】特別注意銘柄とは?目的と指定理由を解説

ここでは、この記事の核心である「特別注意銘柄」について、その定義と目的を東京証券取引所(JPX)の公式情報に基づいて正確に解説します。

投資家として最低限知っておくべき、この制度の基本をマスターしましょう。

目的は「改善の猶予」と「投資家への警告」

特別注意銘柄とは、一言で言えば「企業の内部管理体制に重大な問題が見つかったものの、すぐに上場廃止とはせず、改善の機会を与えるための措置」です。(出典: 東京証券取引所(JPX))

東証が企業に対して「このままでは上場企業としての信頼を保てませんよ」というイエローカードを提示すると同時に、私たち投資家に対しても「この銘柄は問題を抱えているため、投資には注意が必要です」と警告を発するのが、この制度の主な目的です。(出典: 日本経済新聞)

どんな時に指定される?虚偽記載、意見不表明など

では、具体的にどのような場合に指定されるのでしょうか。JPXの規則では、主に以下のようなケースが挙げられています。(出典: LegalOn Cloud)

今回のニデックのケースは、監査法人が「意見不表明」を出したことが直接的な引き金となり、内部管理体制の不備を問われて指定に至りました。

旧名称「特設注意市場銘柄」との違いとは?

この制度は、2024年に「特設注意市場銘柄」から現在の「特別注意銘柄」へと名称が変更されました。

これは単なる名前の変更だけでなく、審査のプロセスをより明確にし、企業に迅速な改善を促す実効性を高めるための制度改正でした。現在の制度は、より厳格に企業のガバナンスを問うものになっています。(出典: 東京証券取引所(JPX))

特別注意銘柄と監理銘柄・整理銘柄の違いを徹底比較

ここでは、投資家が最も混同しやすい「特別注意銘柄」「監理銘柄」「整理銘柄」の3つの違いを解説します。それぞれの位置づけを理解すれば、ニュース速報が出た際に、その緊急度を正しく判断できるようになります。

【比較表】目的、期間、リスクが一目瞭然

まずは、3つの銘柄の違いを一覧表で確認しましょう。

| 項目 | 特別注意銘柄 | 監理銘柄 | 整理銘柄 |

|---|---|---|---|

| 目的 | 内部統制の改善を促す | 上場廃止の可能性を警告 | 上場廃止決定後の最終売買 |

| 緊急度 | イエローカード | オレンジカード | レッドカード |

| 指定期間 | 原則1年 | 審査終了まで | 原則1ヶ月程度 |

| 取引 | 通常通り可能 | 通常通り可能 | 制限ありの場合も |

| 投資家への影響 | 注意喚起、高リスク | 強い警告、流動性低下 | 売買の最終段階 |

(参考: 株主優待情報コンテンツ)

「監理銘柄」:上場廃止の可能性が高い状態

監理銘柄は、特別注意銘柄よりも一段階リスクが高まった状態です。

特別注意銘柄に指定された後、1年経っても改善が見られない場合や、その他の理由で「上場廃止になる可能性が非常に高い」と判断された場合に指定されます。

「整理銘柄」:上場廃止が決定した後の最終売買期間

整理銘柄は、上場廃止が正式に決定した銘柄が、市場から去る前の最後の売買期間として指定されるものです。

投資家が保有株を売却する最後の機会を与えるために設けられており、この期間が終わると、その株式は証券取引所で売買できなくなります。

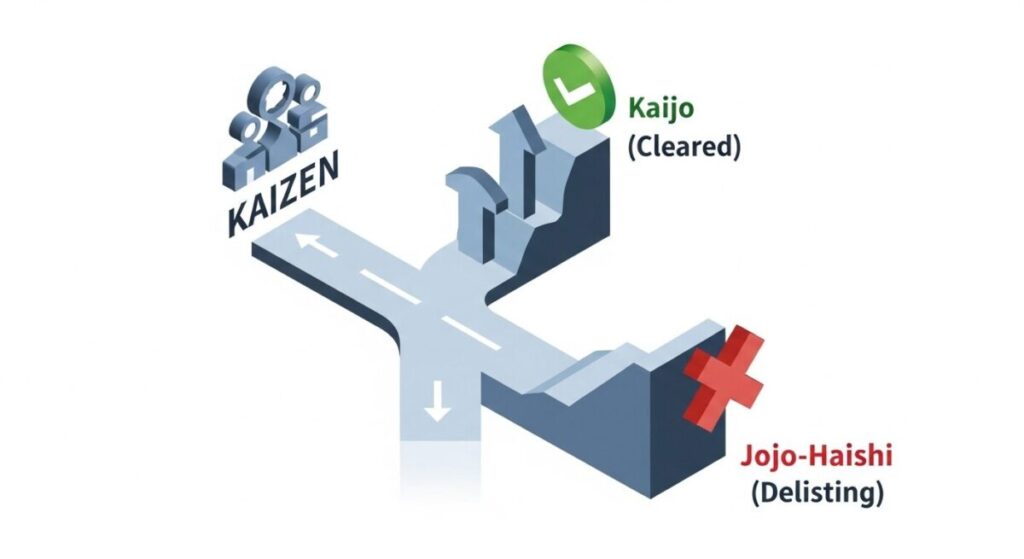

特別注意銘柄に指定されたらどうなる?解除・上場廃止までの流れ

ここでは、特別注意銘柄に指定された企業が、その後どのような運命を辿るのかを解説します。投資家が最も知りたい「リスクの実態」を、具体的なプロセスを通して見ていきましょう。

【フロー図解】指定から運命の分岐点までの全ステップ

指定後の大まかな流れは以下の通りです。

- 東証による「特別注意銘柄」指定

- 企業側:「改善計画書」を東証に提出

- 東証:計画の進捗状況を定期的に審査

- 【原則1年後】運命の再審査

- 分岐点:

- 監理銘柄指定後、最終的に上場廃止へ(レッドカード)

企業に課される「改善計画書」の提出義務

指定された企業は、なぜ問題が起きたのか、そして今後どのように内部管理体制を立て直すのかを具体的に記した「改善計画書」を東証に提出しなければなりません。

この計画書の内容と、その後の実行状況が、審査の全てとなると言っても過言ではありません。(出典: 東京証券取引所(JPX))

東証の審査:改善したと判断されるためのポイント

東証は、単に計画書が提出されただけでは「改善した」とは判断しません。

経営陣を刷新したか、外部の専門家を入れたか、再発防止策は具体的で実効性があるかなど、厳しい目でその中身をチェックします。形式だけの改善では、決して認められることはありません。(出典: 野村證券)

運命の1年後:指定解除か、それとも監理銘柄へ移行か

そして原則1年後、東証による最終審査が行われます。ここで改善が認められれば、晴れて指定は解除されます。しかし、改善が不十分だと判断されれば、「監理銘柄」へと移行し、いよいよ上場廃止が現実味を帯びてくるのです。

特別注意銘柄の末路は?ニデック、東芝など過去の全事例を分析

ここでは、過去に特別注意銘柄に指定された企業が、どのような運命を辿ったのかを分析します。理論だけでなく、豊富な実例から教訓を学びましょう。

【失敗例】なぜ東芝は上場廃止に至ったのか

最も有名な失敗例が、2015年に不正会計問題で特設注意市場銘柄(当時)に指定された東芝です。

東芝は、指定後も内部統制の改善が十分に進まず、経営の混乱が続きました。その結果、市場の信頼を回復することができず、最終的に2023年に上場廃止という道を辿りました。

巨大企業であっても、ガバナンス不全は致命傷になり得ることを示す象徴的な事例です。(出典: Wikipedia)

【成功例】オリンパス、スルガ銀行が信頼を回復できた理由

一方で、見事に信頼を回復し、指定を解除された企業も多くあります。

例えば、巨額の損失隠しが発覚したオリンパス(2013年解除)や、不正融資問題に揺れたスルガ銀行(2019年解除)です。

これらの企業に共通していたのは、問題発覚後に経営陣を刷新し、外部の専門家を積極的に登用するなど、迅速かつ抜本的な改革を断行したことでした。(出典: Money Forward Biz)

成功と失敗の分岐点:経営陣の対応と情報開示の重要性

これらの事例からわかる成功と失敗の分岐点は、以下の2点に集約されます。

- 経営陣の責任と対応スピード: 問題の責任を明確にし、経営トップが迅速に交代・刷新されるか。

- 情報開示の透明性: 調査の進捗や改善策を、隠すことなく、正直に、そして継続的に市場に伝えられるか。

この2つが、市場の信頼を再び勝ち取れるかどうかの生命線となるのです。

「特別注意銘柄」に関するよくある質問

ここでは、特別注意銘柄に関して、多くの投資家が抱くであろう疑問にQ&A形式で答えます。

- QQ1: 特別注意銘柄に指定された株は、すぐに売るべきですか?

- A

A1: 必ずしもそうとは言えません。短期的には株価が下落するリスクが高いですが、改善が評価されれば回復する可能性もあります。企業の対応を冷静に見極めることが重要です。

- QQ2: 指定された後、株の取引はできなくなるのですか?

- A

A2: 「特別注意銘柄」や「監理銘柄」の段階では、通常通り取引できます。取引が制限されるのは、上場廃止が決定した後の「整理銘柄」の期間です。

- QQ3: 個人投資家にとって、最大のリスクは何ですか?

- A

A3: 最大のリスクは、最終的に上場廃止となり、保有する株式の価値がゼロに近づいてしまうことです。また、指定期間中は株価が不安定になりやすいリスクもあります。

- QQ4: 企業が改善できたかどうかは、誰がどうやって判断するのですか?

- A

A4: 東京証券取引所が、企業から提出される報告書やヒアリングを通じて、内部管理体制が有効に機能しているかなどを審査し、総合的に判断します。

▼次のステップ:結局、ニデックの株価はどうなるのか?

特別注意銘柄に指定され、上場廃止のリスクも浮上したニデック。投資家が最も知りたい「株価の今後の見通し」について、市場データや過去の事例から徹底分析します。

→ ニデック株は今後どうなる?ストップ安後の投資判断・株価回復シナリオを徹底検証

まとめ:「特別注意銘柄」は企業に与えられた最後のチャンス

最後に、本記事の重要なポイントをまとめます。

本記事のポイント

- 特別注意銘柄とは、内部統制に問題がある企業に改善を促すための警告措置である。

- 監理銘柄(廃止の恐れ)、整理銘柄(廃止決定)とは目的と緊急性が異なる。

- 指定されると、原則1年以内に改善が見られなければ上場廃止のリスクが高まる。

- 東証は、改善計画の実効性や経営陣の対応を厳しく審査する。

- 過去の事例では、経営陣の迅速な対応と情報開示が成功の鍵だった。

- 東芝のように、改善が進まなければ上場廃止に至るケースもある。

- 投資家は、指定のリスクを正しく理解し、企業の対応を冷静に監視する必要がある。

コメント