突然のストップ安、一体なぜ?――。

日本を代表する企業であるニデック(旧日本電産)に起きた衝撃的な株価急落のニュースに、多くの投資家が不安を感じています。

「自分の保有株は大丈夫か」

「これからどうなるのか」

その疑問、当然です。

この記事を読めば、なぜニデックがストップ安になったのか、その根本的な理由が誰にでもわかるようになります。さらに、今後の株価を左右する「上場廃止リスク」や「投資判断のポイント」まで、あなたの疑問にすべてお答えします。

今回の問題の核心である「不適切会計」の内容だけでなく、東証が下した「特別注意銘柄」という処分の意味、そして過去の類似事例との比較まで、徹底的に掘り下げて解説します。

東京証券取引所(JPX)やニデック自身の公式発表、大手経済メディアの報道など、信頼できる一次情報源を基に、客観的な事実だけを分かりやすく整理してお届けします。

ニデックがストップ安になった理由は、単一の要因ではありません。複雑に絡み合った問題を、一つずつ丁寧に解き明かしていきましょう。

この記事でわかること

- なぜニデックはストップ安になったのか、その全ての理由

- 問題の核心「不適切会計」の具体的な内容

- 「特別注意銘柄」指定が意味する、本当のリスク

- 過去の事例から学ぶ、今後の株価回復シナリオ

- 投資家として今、何をすべきかの判断材料

ニデックに激震、ストップ安に至るまでの全時系列

ここでは、市場に大きな衝撃を与えたニデックの株価急落について、何が、どのような順序で起きたのかを整理します。問題の全体像を把握するために、まずは一連の出来事を時系列で見ていきましょう。

2025年10月28日、市場を震撼させた株価急落

2025年10月28日、ニデックの株価は突如として急落し、前日比-19%となるストップ安の2,071円を記録しました。(出典: 日本経済新聞)

この1日で、会社の価値を示す時価総額は前日の約3兆422億円から、ストップ安後は2兆9337億円へと、1日で約1000億円規模減少しました。(出典: IR Bank)

まさに、市場が震撼した一日でした。

発端は監査法人の「意見不表明」という異例の事態

なぜ、これほどまでの急落が起きたのでしょうか。

直接的な引き金は、ニデックの会計をチェックする立場にあるPwCあらた監査法人が、2025年3月期の有価証券報告書に対して「意見を表明しない」という、極めて異例の判断を下したことにあります。(出典: 東京証券取引所(JPX))

これは、会計のプロフェッショナルが「会社の財務諸表が正しいかどうか、判断できない」と宣言するに等しい、極めて深刻な事態です。

明らかになった海外子会社での「不適切会計」疑惑

監査法人が「意見不表明」という判断に至った背景には、海外の子会社で発覚した「不適切会計」の存在がありました。

具体的には、中国浙江省の子会社での一括値引き(約2億円)の会計処理や、イタリア子会社での原産地申告誤り等から、「売上高の過大計上」「在庫の評価時期操作」が問題視されました。(出典: ロイター)

この問題の根は深く、9月には外部の専門家による「第三者委員会」が設置され、本格的な調査が開始される事態へと発展しました。

東証が下した「特別注意銘柄」への指定

この一連の事態を重く見た東京証券取引所(JPX)は、2025年10月28日付で、ニデックを「特別注意銘柄」に指定しました。(出典: 東京証券取引所(JPX))

これは、企業統治に重大な問題があることを示す、いわばイエローカードです。この指定が、投資家の不安をさらに煽り、ストップ安という結果に繋がったのです。

ストップ安の引き金、ニデック「不適切会計」の深刻度

ここでは、今回のストップ安の直接的な原因となった「不適切会計」の問題に焦点を当て、その内容と、なぜこれが深刻な事態なのかを解説します。専門用語を避け、問題の本質を分かりやすく紐解いていきましょう。

具体的に何が行われたのか?売上水増しと資産過大評価の手口

調査で明らかになっているのは、主に海外の子会社で行われた、大きく分けて2つの不正行為です。

- 売上高の過大計上(水増し): 実際にはまだ売れていない、あるいは存在しない売上を計上し、業績が好調であるかのように見せかける行為です。

- 資産の過大評価: 倉庫にある在庫などの価値を、本来の価値よりも高く偽って報告する行為です。これにより、会社の資産が実際よりも多くあるように見せかけていました。(出典: Yahoo!ニュース)

これらは、会社の財務状況を良く見せるための典型的な粉飾決算の手口であり、投資家の判断を誤らせる悪質な行為と言えます。

なぜ監査法人は「意見不表明」を出したのか?その重要性

監査法人は、企業の決算書が正しいかどうかをチェックし、お墨付きを与える「番人」の役割を担っています。

今回、監査法人が「意見不表明」を出した最大の理由は、この不適切会計が、経営陣の重要な判断に影響を与えた可能性を否定できなかったためです。(出典: 日本経済新聞)

つまり、「不正が広範囲に渡っており、どこまでが本当の数字なのか判断できない。これでは決算書全体の信頼性が担保できない」と、番人自らがギブアップ宣言をしたに等しいのです。これは、上場企業として市場の信頼を根底から揺るがす、極めて重大な事態です。

【用語解説】意見不表明

監査法人が、企業の財務諸表に対して「適正である」とも「不適正である」とも意見を述べられない状況のこと。会計記録が不十分であったり、不正の範囲が広すぎて全体像を把握できなかったりする場合に出される、最も厳しい判断の一つです。

経営陣の関与は?第三者委員会が調査する核心

現在設置されている第三者委員会では、この不適切会計に経営陣が関与していたかどうかが最大の焦点となっています。

現時点では、経営陣の関与が強く疑われる内部資料が委員会に提出されたものの、指示や黙認といった具体的な関与の解明は調査を待つ必要があります。(出典: 日本経済新聞)

もし、経営トップからの「指示」や、不正の事実を知りながら「黙認」していたことが明らかになれば、単なる現場の暴走ではなく、組織ぐるみの不正ということになります。

その場合、ガバナンス(企業統治)が完全に機能不全に陥っていると判断され、さらに厳しい処分が下される可能性があります。

ニデック ストップ安を加速させた「特別注意銘柄」とは何か?

ここでは、不適切会計と並んで株価急落の大きな要因となった「特別注意銘柄」という制度について解説します。この指定がニデックにとって何を意味するのか、そして最悪のシナリオである「上場廃止」までの道のりを、客観的な事実に基づいて見ていきましょう。

「特別注意銘柄」の基本:東証が出すイエローカード

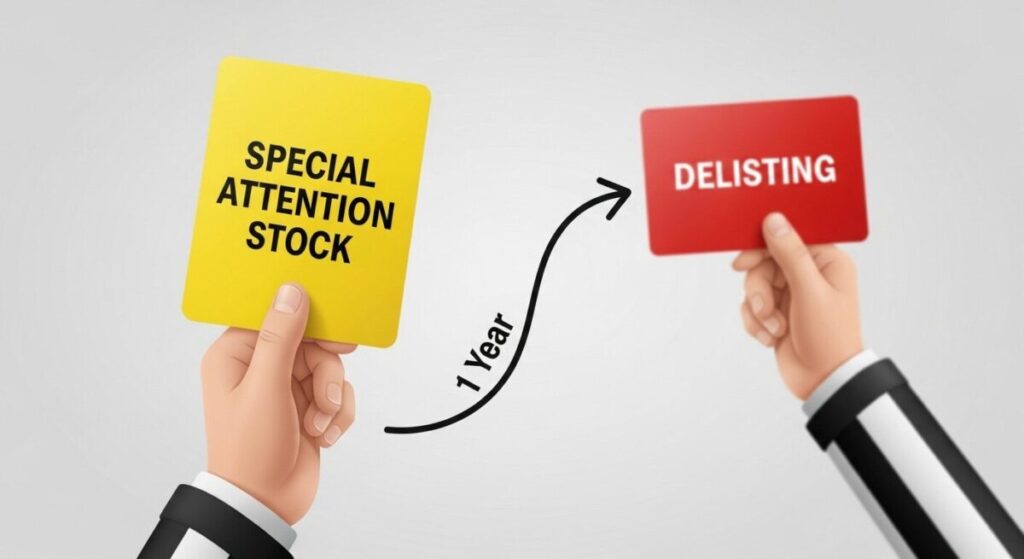

「特別注意銘柄」とは、東京証券取引所が、内部管理体制などに重大な問題が見つかった上場企業に対して指定する、一種の警告措置です。

「すぐに上場廃止(レッドカード)」とはしないものの、「このままでは市場からの信頼を失い、上場企業としての資格を失う可能性がありますよ」という、東証からの厳しいイエローカードと理解してください。

ニデックの場合、監査法人が「意見不表明」を出したことで、内部の管理体制が正常に機能していないと判断され、この指定を受けるに至りました。

1年以内に改善できなければ「監理銘柄」へ、そして「上場廃止」へ

特別注意銘柄に指定された企業には、原則として1年間の猶予が与えられます。

この1年間に、問題の原因を徹底的に調査し、経営陣の刷新や内部監査体制の強化といった、実効性のある再発防止策を策定・実行しなければなりません。

指定後、原則1年以内に改善できなければ監理銘柄へ移行し、さらに東証による厳格な審査の後、措置決定(上場維持か廃止か)が下されます。(出典: 日本経済新聞)

【過去事例】東芝はどうなった?特別注意銘柄の末路を比較分析

過去に同様のケースはあったのでしょうか。最も有名な事例が、2015年に発覚した東芝の不正会計問題です。

東芝も、ニデックと同様に不適切な会計処理が原因で「特設注意市場銘柄(現在の特別注意銘柄)」に指定されました。その後、経営再建に苦しみ、最終的には2023年に上場廃止という道を辿りました。(出典: Wikipedia)

もちろん、指定された全ての企業が上場廃止になるわけではありません。過去5年間のデータでは、指定された企業の約2〜3割前後が上場廃止に至っている一方で、多くはガバナンスを再建し、指定を解除されています。(出典: 株の教科書)

ニデックがどちらの道を辿るのかは、今後の1年間の対応にかかっているのです。

ストップ安の後、ニデックの株価と投資家の取るべき行動

ここでは、投資家が最も知りたいであろう「ニデックの株価は今後どうなるのか」という点について、市場のデータや過去の事例を基に解説します。未来を断定することはできませんが、冷静な投資判断を下すための材料を整理します。

短期的な見通し:日経平均除外と機関投資家の売りの影響

短期的には、株価にとって厳しい状況が続くと考えられます。

その最大の理由は、ニデックが日経平均株価やTOPIXといった主要な株価指数から除外されるためです。(出典: 株探)

これらの指数に連動するように運用されている投資信託(インデックスファンド)は、ルール上、除外された銘柄を機械的に売却しなければなりません。アナリストの試算では、この売り圧力が最大で数千億円規模に達する可能性も指摘されており、株価の上値を重くする要因となります。(出典: note)

また、市場の不安心理を反映し、株価下落を見込んだ「空売り」も急増しており、これも短期的な売り圧力となります。(出典: karauri.net)

長期的な回復シナリオ:ガバナンス改革が成功すればV字回復も?

一方で、長期的な視点で見れば、回復の可能性も残されています。

過去には、経営危機に陥ったものの、その後のガバナンス改革に成功し、株価がV字回復した事例も存在します。例えば、オリンパスやルネサスといった企業は、不祥事後に経営陣を刷新し、外部の厳しい目を積極的に取り入れることで市場の信頼を回復させました。(出典: 相場の教科書)

ニデックが株価を回復させるための最大の鍵は、第三者委員会の調査結果を真摯に受け止め、どれだけ迅速かつ実効性のある改革を実行できるかにかかっています。

投資判断の3つのポイント:今「買い」か「売り」か「様子見」か

このような状況で、投資家はどのように行動すれば良いのでしょうか。判断のポイントを3つに整理します。

- 企業の「本業の価値」を見極める: 会計やガバナンスの問題が中心ですが、今後の信用不安が取引面にも波及する可能性もあり、本業価値への影響は引き続き注視が必要です。現在の株価が、その本源的な価値と比べて割安だと判断できるかどうかが一つのポイントです。

- ガバナンス改革の進捗を注視する: 今後、第三者委員会の報告や、それを受けた会社の改善策が発表されます。そこに、市場の信頼を回復するに足る本気度が見られるかどうかが、投資の可否を判断する上で最も重要な材料となります。

- 短期的な値動きに惑わされない: 前述の通り、短期的には機関投資家の売りなど、需給要因による株価の乱高下が予想されます。短期的な値動きに一喜一憂せず、長期的な視点で企業の再生ストーリーを信じられるかどうか、冷静に判断することが求められます。

ニデックのストップ安問題に関するよくある質問

ここでは、ニデックのストップ安問題に関して、多くの投資家が抱くであろう疑問について、Q&A形式で回答します。

- QQ1: ニデックは本当に上場廃止になるのですか?

- A

A1: 現時点では確定していません。今後1年間の改善状況を東証が審査し、判断が下されます。過去の事例では、改善して指定解除された企業も多くあります。

- QQ2: 今、ニデックの株を買うのは危険ですか?

- A

A2: 株価は大きく下落していますが、さらなる下落リスクや、回復までに時間がかかる可能性も十分にあります。投資はご自身の判断と責任で行う必要があります。

- QQ3: 第三者委員会の調査結果はいつ頃わかりますか?

- A

A3: 通常、数ヶ月かかることが一般的です。ニデックからの公式発表や報道を注意深く確認する必要があります。

- QQ4: 今回の問題は、ニデックの製品やサービスに影響しますか?

- A

A4: 現時点では、製品供給などへの直接的な影響は発表されていません。しかし、企業の信用低下が取引に影響を与える可能性は否定できません。

まとめ:ニデック ストップ安の理由を理解し、冷静な投資判断を

最後に、本記事の重要なポイントをまとめます。

本記事のポイント

- ニデックのストップ安は、海外子会社の「不適切会計」が発端である。

- 監査法人が「意見不表明」を出し、企業の信頼性が大きく損なわれた。

- 東証は「特別注意銘柄」に指定、1年以内の改善が求められる。

- 改善が見られない場合、「上場廃止」のリスクが現実味を帯びる。

- 原因は、売上水増しや資産の過大評価といった会計操作である。

- 過去の東芝の事例では、同様の経緯で上場廃止に至っている。

- 一方で、ガバナンス改革に成功し、株価が回復した事例もある。

- 短期的には、日経平均除外などによる売り圧力が続く見込み。

- 長期的な株価は、第三者委員会の報告と経営陣の対応にかかっている。

- 投資家は、公式情報と市場の反応を冷静に分析する必要がある。

コメント