「ニデックの不適切会計、その具体的な内容を知りたい」――。

多くの報道で耳にするこの言葉ですが、実際に何が行われ、何が問題だったのか、正確に理解している人は少ないかもしれません。

この記事を読めば、ニデックの不適切会計の具体的な手口から、なぜこのような問題が起きてしまったのかという根本的な原因まで、専門知識がなくても手に取るように理解できます。

中国子会社での売上水増しのカラクリ、監査法人が「意見不表明」を出した本当の理由、そして日本の大企業が陥った「内部統制の罠」について、徹底的に解説します。

ニデック自身の公式発表や第三者委員会の調査、そして会計専門家の見解に基づき、客観的な事実を多角的に分析します。

ニデックの不適切会計の内容は、単なる計算ミスではありません。組織の根幹に関わる深刻な問題を、構造から解き明かしていきましょう。

この記事でわかること

- ニデックの不正会計、具体的な「手口」の全貌

- なぜ監査法人は「意見不表明」という最終手段に至ったのか

- 問題の根源である「内部統制の欠陥」の正体

- 第三者委員会の役割と、今後の調査の焦点

- 会計不正が二度と起きないために、何が必要なのか

https://babka-center.com/nidec-stop-loss-reason

🎧 約3分でわかる音声解説

忙しい方は、この記事の要点をAI音声対談でチェック👇

ニデック不適切会計の具体的な手口とは?

ここでは、ニデックの信頼を揺るがした「不適切会計」で、具体的に何が行われていたのかを解説します。特に問題の震源地となった中国とイタリアの子会社のケースを中心に、その手口を深掘りします。

中国子会社:2億円の「一括値引き」を売上に計上するカラクリ

今回の問題の直接的な発端の一つが、中国・浙江省にある子会社「ニデックテクノモータ浙江」での不正会計です。

この子会社は、納入先から受け取った「一括値引き(購買一時金)」約2億円を、会計ルールを無視して不適切に処理していました。(出典: IDECO・IPO・NISAの教科書)

【用語解説】一括値引き(購買一時金)

メーカーが、部品などを供給してくれる取引先(サプライヤー)に対し、大量発注などを条件に「協力金」や「リベート」といった名目で支払うお金のこと。

会計のルール上、この値引きは製品を作るためのコスト(原価)が安くなったことを意味するため、「売上原価のマイナス」として処理するのが正解です。

しかし、この子会社は、本来コストから差し引くべきこのお金を、あたかも製品が売れたかのように「売上高」として計上していました。これにより、会社の業績が実際よりも良く見えてしまう、典型的な売上水増しの手口です。(出典: Weblom)

イタリア子会社:「原産地申告誤り」が利益の水増しに繋がったメカニズム

イタリアの子会社では、また別の手口が使われていました。

それは、製品を輸出入する際に、製品の原産地を偽って申告し、本来支払うべき関税を不正に回避するというものです。(出典: Yahoo!ニュース)

関税を払わなければ、その分だけコストが安くなります。この安くなったコスト分が、結果的に会社の利益を過大に見せることに繋がりました。これも、実態とは異なる数字で決算書を飾る、悪質な利益水増し行為と言えます。

連鎖する不正:複数拠点で発覚した会計・法令違反

問題はこれだけにとどまりませんでした。

スイスの子会社での無登録輸出や、他の中国子会社での税務申告漏れなど、少なくとも4つ以上の拠点で、会計や法律に違反する行為が連鎖的に発覚しています。(出典: Yahoo!ニュース)

これらの事実は、一部の従業員による単独の不正ではなく、複数の拠点でガバナンスが機能不全に陥っていた可能性を強く示唆しています。

なぜこれが大問題に?「収益認識基準」違反の深刻度

ポイントは、ニデック不正会計の核心の一つである「収益認識基準」の違反についてです。これが単なるルール違反ではなく、なぜ投資家の信頼を根底から揺るがすほどの重大問題なのか、その本質を深掘りします。

【初心者向け】「収益認識基準」とは?会計の基本ルールを理解する

【用語解説】収益認識基準

企業がいつ、どのタイミングで「売上」を会計帳簿に記録(計上)するかを定めた、極めて重要な会計ルールのことです。

このルールがあるおかげで、投資家は企業の業績を正しく比較・判断できます。もし、各社がバラバラのタイミングで売上を計上してしまうと、財務諸表の信頼性がなくなり、公正な市場が成り立たなくなってしまうのです。

近年、この基準は国際的な会計基準(IFRS)に合わせる形で厳格化されており、その遵守がより一層強く求められています(出典: 東洋経済オンライン)。

ニデックは具体的にどう違反したのか?(出荷基準と検収基準)

ニデックの子会社で行われたとされるのが、この収益認識基準の意図的な悪用です。

会計ルール上、売上を計上できるタイミングには、主に以下の二つがあります。

契約によってどちらの基準を適用すべきかは決まっていますが、ニデックの子会社では、本来「検収基準」で計上すべき売上を、顧客の検収が終わっていないにもかかわらず、「出荷基準」であるかのように見せかけて前倒しで計上していた疑いが持たれています。

なぜ売上の前倒しは「不正」なのか?投資家を欺くその影響

売上を前倒しで計上すると、その期の業績が実態よりも良く見えます。これは、投資家に対して「会社が順調に成長している」という誤ったメッセージを送ることになり、投資判断を大きく歪める行為です。

SNSの意見を見ると、「月末の無理な出荷で数字を作るなんて、どの会社でもやっているのでは?」という声も見られます。しかし、会計基準が厳格化された今、それは「慣習」ではなく明確な「不正」と見なされるのです。この認識のズレが、時に大きな問題を引き起こすのかもしれません。

【Q&A】「多少の前倒しはどこでもやっている」は通用しない?

Q: 多少の売上の前倒しは、どの企業でもやっていることではないのですか?

A: かつては業界の慣行として黙認されていた側面があったかもしれませんが、現在の厳格化された会計基準のもとでは明確な不正会計です。

意図的な売上の前倒しは、企業価値と投資家保護を著しく損なう行為と見なされ、金融庁を含む監督機関は厳しい処分を課します。これは市場の信頼性の根幹に関わる問題です(出典: 楽天証券 トウシル)。

利益の水増しトリック:「損失引当金」計上漏れの問題点

押さえておきたいのは、ニデック不正会計のもう一つの核心、「損失引当金」の計上漏れです。これは、将来の損失を隠蔽し、利益を不正に大きく見せかけるという、悪質な手口です。そのメカニズムと問題点を詳しく解説します。

【初心者向け】「損失引当金」とは?将来のリスクに備える会計処理

【用語解説】損失引当金

将来発生する可能性が高い特定の損失や費用に備えて、あらかじめ当期の費用として計上しておくお金(負債)のことです。

例えば、「あの取引先は経営が危ないから、売掛金が回収できないかもしれない」といった場合に、事前に損失を見積もって計上します。これにより、企業の財務状況をより慎重かつ正確に投資家へ示すことができます。

この引当金の計上は、企業の健全性を示す重要な指標であり、利益の過大計上を防ぐ役割を担っています(出典: RSM清和監査法人)。

計上漏れが利益をどう「水増し」するのか、そのメカニズム

損失引当金の計上漏れは、非常に分かりやすい利益の水増しトリックです。

- 本来の処理: 将来の損失(1億円)を見積もり、当期の費用として「損失引当金繰入額」を1億円計上する。→ その分、当期の利益が1億円減少する。

- 不正な処理: 将来の損失を無視し、引当金を計上しない。→ 費用が1億円計上されないため、当期の利益が不当に1億円多く見える。

このように、計上すべき費用を意図的に無視することで、ニデックの子会社は利益を過大に見せかけていたと考えられます。

ニデックの財務諸表に与えた具体的な影響

損失引当金の計上漏れにより、ニデックの財務諸表は大きく歪められました。

具体的な乖離額は第三者委員会の調査中ですが、中国子会社での2億円規模の値引き未計上が指摘されていることからも、財務諸表に与えた影響は決して小さくないことが分かります(出典: 東洋経済オンライン)。

【他社事例】東芝の不正会計でも問題となった引当金の重要性

過去の東芝の不正会計事件でも、工事の損失が見込まれるにもかかわらず、「工事損失引当金」を適切に計上しなかったことが大きな問題となりました。

結果として、数百億円規模で利益が乖離し、巨額の損失隠しが発覚しました(出典: ADS Accounting)。

東芝の事例と比較すると、手口自体は古典的ですが、グローバルに展開する子会社で同様の問題が起きたという点で、ニデックの事件は現代的な課題を浮き彫りにしています。

M&Aによる急成長の裏で、ガバナンスが追いついていないという構造的な問題は、多くの日本企業にとって他人事ではないでしょう。

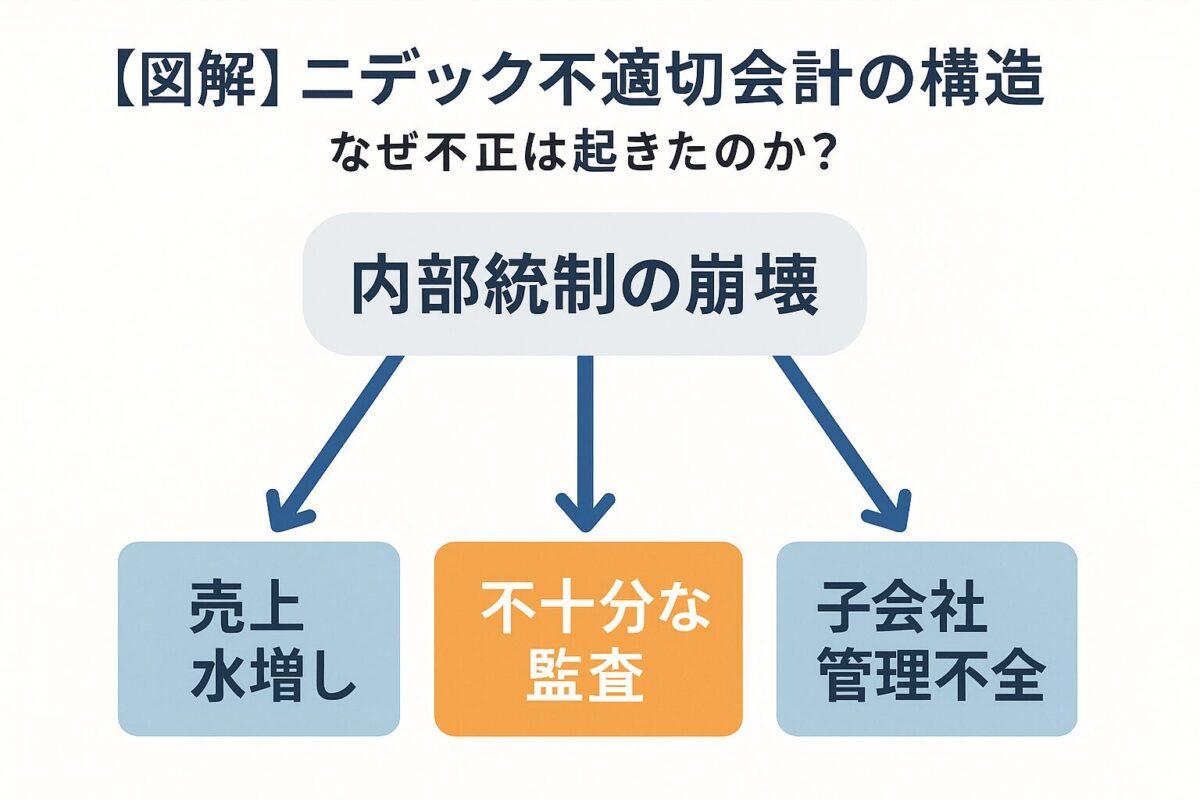

ニデック不適切会計はなぜ防げなかった?崩壊した内部統制システム

ここでは、今回の不適切会計が「なぜ起きてしまったのか」という、より本質的な原因に迫ります。理想的な会社の管理体制とニデックの現実を比べることで、問題の根源である「内部統制の欠陥」を明らかにします。

あるべき姿:グローバル企業の内部統制とは

そもそも「内部統制」とは、企業の不正やミスを防ぎ、業務を正しく効率的に行うための社内ルールや仕組みのことです。

特に、ニデックのようなグローバル企業では、言葉も文化も違う海外子会社を適切に管理するため、以下のような仕組みが標準的に備わっています。(出典: コトラ)

ニデックの現実:本社機能が形骸化し、子会社を監視できなかった欠陥

ニデックは、2025年9月26日付の内部統制報告書の中で、自ら「全社的な内部統制」と「決算・財務報告プロセス」に重要な不備があったことを公式に認めました。(出典: note)

これは、上記で述べたような「あるべき姿」が、ニデックでは機能していなかったことを意味します。

専門家は、本社による子会社の監査機能が形骸化し、現地の経営陣に権限が集中しすぎた結果、不正のチェックが働かなくなっていたのではないかと指摘しています。

「報告しづらい社風」?専門家が指摘する組織文化の問題

さらに根深い問題として、一部の専門家は「問題を報告しづらい企業風土」そのものが、不正の温床になった可能性を指摘しています。(出典: 弁護士ブログ)

たとえ内部通報制度のような仕組みがあったとしても、「報告すれば自分が不利益を被るかもしれない」と感じるような組織文化では、誰も不正を告発できません。

今回の事件は、単なるルールや仕組みの問題だけでなく、ニデックの組織文化そのものにメスを入れる必要性を示唆しているのかもしれません。

https://babka-center.com/special-attention-stock-explained

ニデック不適切会計を暴いた「監査法人」と「第三者委員会」の役割

ここでは、今回の不正がどのようにして発覚し、現在どのように調査されているのかを解説します。市場の「番人」である監査法人と、中立的な立場で調査を行う第三者委員会、それぞれの役割と重要性を理解しましょう。

市場の番人:PwCあらた監査法人はなぜ「意見不表明」に至ったか

監査法人は、企業の決算書が正しいかどうかをチェックする、いわば「市場の番人」です。

関係者によると、PwCあらた監査法人は2025年の春頃から、ニデックの会計処理に懸念を抱き、説明や追加資料の提出を繰り返し求めていました。しかし、会社側から十分な証拠が提出されなかったとされています。(出典: 日本経済新聞)

最終的に監査法人が「意見不表明」という最も厳しい判断を下した決定打は、「不正の範囲が広すぎて、財務諸表全体への影響を判断できない」という点でした。

これは、もはや個別の不正を追うレベルではなく、会社全体の管理体制が崩壊しており、監査そのものが不可能だと判断したことを意味します。(出典: ネットデン)

不正調査のプロ集団:第三者委員会のメンバーと調査の焦点

「第三者委員会」とは、企業で不祥事が起きた際に、経営陣から独立した中立的な立場で、原因究明や再発防止策の提言を行うために設置される組織です。

ニデックが設置した第三者委員会は、委員長に企業法務を専門とする元検事の弁護士が就任し、メンバーも公認会計士など、全て外部の専門家で構成されています。これにより、調査の中立性と専門性が担保されていると言えます。(出典: ニデック公式発表)

今後のプロセス:調査報告はいつ?何が明らかになるのか

第三者委員会の最大の調査の焦点は、以下の2点です。(出典: 日本経済新聞)

- 不正の全容解明: 不正が行われた期間、総額、関与した子会社や人物の特定。

- 経営陣の関与の有無: 経営トップが不正を指示、あるいは黙認していたかどうかの事実認定。

調査報告書は通常、設置から数ヶ月後に公表されます。この報告書の内容が、今後のニデックの運命を大きく左右することになります。

ニデック不適切会計から学ぶ、二度と不正を起こさないための教訓

ここでは、今回の事件を単なる一企業の不祥事として終わらせず、全ての企業やビジネスパーソンが学ぶべき教訓として解説します。会計不正が起きる本質的な理由と、その対策について考えていきましょう。

トップの意識改革:経営陣がコミットすべきこと

会計不正の多くは、過度な業績目標や、利益至上主義のプレッシャーから生まれます。

最も重要なのは、経営トップ自らが「不正をしてまで達成した数字に価値はない」という強いメッセージを発信し続けることです。コンプライアンス(法令遵守)を何よりも優先する姿勢を明確に示し、それを評価制度にも反映させる必要があります。

現場の重要性:健全な内部通報制度と心理的安全性

不正の多くは、現場の従業員が最初に気づきます。

彼らが報復を恐れることなく、安心して不正を報告できる「内部通報制度(ホットライン)」が、実質的に機能していることが極めて重要です。そのためには、通報者の匿名性を守り、通報したことを理由に不利益な扱いをしないことを保証する「心理的安全性」の高い職場環境が不可欠です。

投資家の視点:決算書から不正の兆候を見抜くポイント

投資家側も、決算書を鵜呑みにせず、不正の兆候を読み解く視点を持つことが重要です。例えば、以下のような点は注意すべきサインと言われます。

ニデックの不適切会計に関するよくある質問

ここでは、ニデックの不適切会計問題について、多くの人が抱くであろう疑問にQ&A形式で答えます。

- QQ1: 不正会計の金額は最終的にいくらになるのですか?

- A

A1: 全容は現在、第三者委員会が調査中です。今後発表される調査報告書で明らかになります。

- QQ2: なぜ海外の子会社でばかり不正が起きるのですか?

- A

A2: 本社の目が届きにくいことに加え、文化や商習慣の違いから、ガバナンスが形骸化しやすいためと考えられます。

- QQ3: 監査法人はなぜもっと早く不正を見つけられなかったのですか?

- A

A3: 巧妙に隠蔽された不正を監査だけで100%見抜くのは困難です。しかし、今回「意見不表明」を出したことで、監査法人はその役割を果たしたと言えます。

- QQ4: 従業員が不正に気づいたら、どうすればよかったのですか?

- A

A4: 匿名性が確保された内部通報窓口(ホットライン)に報告するのが、理想的な行動です。ニデックでこの制度が有効に機能していたかが、今後の調査の焦点の一つです。

▼次のステップ:結局、ニデックの株価はどうなるのか?

不適切会計が発覚し、内部統制の欠陥も明らかになったニデック。投資家が最も知りたい「株価の今後の見通し」について、市場データや過去の事例から徹底分析します。

→ ニデック株は今後どうなる?ストップ安後の投資判断・株価回復シナリオを徹底検証

https://babka-center.com/nidec-stock-price-forecast

まとめ:ニデック不適切会計は「組織統治」の問題である

最後に、本記事の重要なポイントをまとめます。

本記事のポイント

- ニデックの不正会計は、中国等での「売上水増し」が手口である。

- 原因は、子会社を監視する本社の「内部統制」が機能不全に陥っていたことだ。

- 監査法人は、不正の全容が掴めず「意見不表明」という厳しい判断を下した。

- 現在は、外部の専門家で構成される「第三者委員会」が調査を進めている。

- 調査の焦点は、不正の全体像と「経営陣の関与」の有無である。

- この問題は、単なる会計ミスではなく、企業統治そのものの問題と言える。

- 再発防止には、経営陣の意識改革と、健全な内部通報制度が不可欠である。

- 投資家は、決算書の数字の裏にあるガバナンス体制にも目を向ける必要がある。

コメント