「新NISAの『つみたて投資枠』がいいと聞くけれど、仕組みが複雑そうで、何から手をつけていいか分からない…」

2024年から始まった新しいNISA制度。特に、コツコツと資産形成ができる「つみたて投資枠」に興味を持っている方は多いのではないでしょうか。しかし、上限額や成長投資枠との違い、非課税の仕組みなど、専門用語も多くて難しく感じてしまいますよね。

ご安心ください。この記事を最後まで読めば、新NISAのつみたて投資枠に関する全ての疑問が解消され、あなたに最適な資産形成の第一歩を、今日から自信を持って踏み出せるようになります。

つみたて投資枠の基本的な仕組みや上限額はもちろん、成長投資枠との賢い併用方法、さらには具体的な積立設定の手順まで、専門用語を避け、図解を交えながら網羅的に解説します。

金融庁の最新データや専門機関の情報を基に、信頼できる情報だけを厳選してお届けしますので、ぜひ最後までお付き合いください。

この記事でわかること

- 新NISAの「つみたて投資枠」の仕組みと非課税メリットの全て

- 年間120万円の上限額と、生涯1800万円の非課税枠を最大限に活かす方法

- 成長投資枠との違いと、あなたに合った最適な併用・配分戦略

- 初心者でも迷わない、具体的な積立設定の始め方と手順

- どんな金融商品が対象で、どれを選べば良いのかのヒント

そもそも新NISAとは?つみたて投資枠を理解する前に知っておきたい旧制度との違い

ここでは、新NISAのつみたて投資枠を深く理解するための前提知識として、制度全体の概要と旧NISAからの変更点を解説します。なぜ今、これほどまでに新NISAが注目されているのか、その理由が見えてくるはずです。

2024年から始まった新しいNISA制度の3つのポイント

2024年1月、個人の資産形成を後押しするための新しいNISA制度がスタートしました。これまでのNISA(一般NISA・つみたてNISA)が、より使いやすく、よりパワフルに進化したものです。(出典: 金融庁「NISAを知る」)

新しいNISAの主なポイントは以下の3つです。

これらの変更により、これまで以上に長期的かつ柔軟な視点での資産形成が可能になったのです。

【比較表】どこがどう変わった?新NISAと旧NISA(つみたてNISA・一般NISA)の決定的な違い

新NISAがどれほど進化したのか、旧NISAとの比較表で見てみましょう。

| 項目 | 新NISA | 旧NISA(つみたてNISA) | 旧NISA(一般NISA) |

|---|---|---|---|

| 年間投資枠 | 合計360万円 (つみたて投資枠: 120万円 成長投資枠: 240万円) | 40万円 | 120万円 |

| 生涯非課税限度額 | 1,800万円 | 800万円(40万円×20年) | 600万円(120万円×5年) |

| 非課税保有期間 | 無期限 | 最長20年 | 最長5年 |

| 制度の利用期間 | 恒久化 | 2042年まで | 2023年まで |

| 投資枠の併用 | 可能 | 不可 | 不可 |

| 売却枠の再利用 | 可能 | 不可 | 不可 |

(出典: 投資信託協会「NISA(ニーサ・少額投資非課税制度)ってなに?」)

特に「投資枠の併用」と「売却枠の再利用」が可能になった点は、革命的とも言える変更点です。これにより、ライフステージの変化に合わせて、より柔軟な投資戦略を立てることが可能になりました。

なぜ今、多くの人が新NISAを始めているのか?その背景を解説

新NISAの利用者は急速に拡大しており、2025年9月時点で総口座数は2,696万口座に達しています。(出典: 金融庁「NISA利用状況調査」)

特に20代の利用者増加率が顕著で、将来を見据えた資産形成への関心の高さがうかがえます。(出典: 日本証券業協会「NISA口座の開設・利用状況」)

この背景には、長引く低金利や年金制度への不安から、「貯蓄から投資へ」という流れが加速していることがあります。新NISAは、そうした時代の要請に応える形で設計された、国が推奨するパワフルな資産形成ツールなのです。

新NISAの心臓部「つみたて投資枠」とは?非課税の仕組みを徹底解剖

ここでは、新NISAの核となる「つみたて投資枠」の制度内容について、その非課税の仕組みや上限額、対象となる商品を、誰にでも分かるように詳しく解説します。このセクションを読めば、つみたて投資枠のメリットを最大限に活用するための基礎知識が身につきます。

年間投資上限は120万円!毎月10万円の積立が可能に

新NISAのつみたて投資枠では、年間で最大120万円までの投資が非課税の対象となります。(出典: 金融庁「つみたて投資枠対象商品」)

これは、毎月コンスタントに積み立てる場合、月々10万円まで投資できる計算です。旧つみたてNISAの上限が年間40万円(月々約3.3万円)だったのと比較すると、投資できる金額が3倍に拡大し、よりスピーディーな資産形成を目指せるようになりました。

生涯非課税限度額1,800万円の考え方と「枠の復活」の仕組み

新NISAでは、生涯にわたって非課税で保有できる上限額として「1,800万円」が設定されています。これは、つみたて投資枠と、後述する成長投資枠を合わせた合計額です。(出典: 投資信託協会「NISA(ニーサ・少額投資非課税制度)ってなに?」)

重要なポイントは、この生涯非課税限度額は「簿価残高(=取得価額)」で管理されるという点です。投資した商品の評価額がどれだけ増えても、1,800万円の枠を消費するのは、あくまで投資した元本の金額だけです。

さらに、NISA口座内の商品を売却した場合、その商品の簿価残高分の非課税枠が翌年以降に復活し、再利用できます。 これにより、例えば子どもの教育資金が必要になった際に一度売却し、その後、余裕ができてから再び投資を再開するといった柔軟な活用が可能になります。

非課税保有期間は「無期限」!長期投資のメリットを最大化

旧NISAでは最長20年だった非課税保有期間が、新NISAでは無期限になりました。(出典: マネックス証券「新NISAの非課税投資枠」)

これは、複利効果を最大化できる長期投資において、非常に大きなメリットです。期間を気にすることなく、腰を据えてじっくりと資産を育てていくことができます。

【用語解説】複利効果

投資で得た利益(利息や分配金)を元本に加えて再投資することで、利益が利益を生む雪だるま式の効果のこと。投資期間が長くなるほど、その効果は大きくなります。

【重要】つみたて投資枠の対象商品は?金融庁が認めた優良ファンドの基準

つみたて投資枠で購入できる商品は、どれでも良いわけではありません。金融庁が「長期の積立・分散投資に適している」と判断するための一定の基準を満たした、投資信託や一部のETF(上場投資信託)に限定されています。(出典: 金融庁「つみたて投資枠対象商品」)

具体的な基準は以下の通りです。

要するに、手数料が安く、長期的に安定したリターンが期待でき、複利効果を活かしやすい商品が厳選されているのです。投資初心者でも安心して商品選びができるように、国がある程度のスクリーニングをしてくれている、と考えると分かりやすいでしょう。

新NISAのもう一つの顔「成長投資枠」とつみたて投資枠の違いと賢い併用戦略

ここでは、新NISAのもう一つの投資枠である「成長投資枠」に焦点を当てます。つみたて投資枠との違いを理解し、両者を賢く併用することで、あなたの投資戦略はさらに広がります。自分に合った最適な資産配分を見つけるためのヒントを探っていきましょう。

【比較表】つみたて投資枠と成長投資枠、何が違う?目的と対象商品を整理

まず、2つの投資枠の基本的な違いを表で確認しましょう。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 投資手法 | 積立投資のみ | 一括投資・積立投資の両方OK |

| 対象商品 | 長期・積立・分散投資に適した 一定の投資信託・ETF(金融庁の基準を満たしたもの) | 上場株式、投資信託、ETF、REITなど (一部除外あり) |

| 主な目的 | コツコツ長期的な資産形成 | 積極的なリターン追求、個別株投資など |

簡単に言えば、「つみたて投資枠」は安定志向の長期投資、「成長投資枠」はより積極的で自由度の高い投資、と位置づけられます。

併用は可能?両方の枠を最大限に活用するメリット

新NISAの最大の魅力の一つが、この2つの枠を併用できることです。これにより、以下のようなハイブリッドな投資戦略が可能になります。

実際に、2025年度の調査では、成長投資枠との併用者が増加傾向にあることが報告されており、多くの投資家がこのメリットを活かし始めています。(出典: アセットマネジメントOne「hagukumu調査シリーズ」)

あなたはどっち?目的別のおすすめ配分パターン

では、具体的にどのような配分が考えられるでしょうか。あなたのリスク許容度や投資目的に合わせた2つのモデルケースをご紹介します。

【安定重視型】(例:投資初心者、着実に資産を増やしたい方)

- つみたて投資枠: 100%(年間120万円)

- 成長投資枠: 0% or 少額

- 戦略: まずは「つみたて投資枠」を使い切ることを目標に、全世界株式やS&P500といった定番のインデックスファンドで、世界経済の成長の恩恵をコツコツと享受する。

【積極成長型】(例:投資経験者、より高いリターンを目指したい方)

- つみたて投資枠: 50%(年間60万円)

- 成長投資枠: 50%(年間120万円)

- 戦略: 「つみたて投資枠」で安定的な基盤を築きつつ、「成長投資枠」で応援したい企業の個別株や、将来性が期待できるテーマ型ファンド(AI、環境など)に投資し、資産全体の成長を加速させる。

併用する際の注意点|非課税枠の管理と出口戦略

併用する際には、生涯非課税限度額1,800万円のうち、成長投資枠で使えるのは最大1,200万円までという上限がある点に注意が必要です。

例えば、つみたて投資枠で800万円、成長投資枠で1,000万円を投資している場合、合計は1,800万円ですが、成長投資枠の上限1,200万円は超えていないため問題ありません。しかし、成長投資枠だけで1,300万円を投資することはできません。

将来、資産を売却して現金化する「出口戦略」を考える上でも、どちらの枠でどの資産を保有しているかをしっかり管理しておくことが重要になります。

https://babka-center.com/nisa-growth-investment-combination

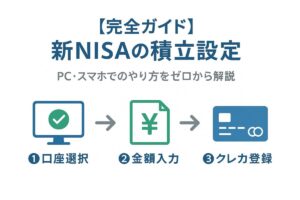

初心者でも簡単!新NISAのつみたて投資枠を始める3つのステップ

ここでは、新NISAのつみたて投資枠を実際に始めるための具体的な手順を3つのステップで解説します。制度のことは分かったけれど、次は何をすればいいの?という疑問を解消し、今日から行動に移せるようにサポートします。

ステップ1:金融機関を選ぶ(ネット証券がおすすめな理由)

まず最初に、NISA口座を開設する金融機関を選びます。銀行や店舗型の証券会社でも可能ですが、結論から言うと、SBI証券や楽天証券といったネット証券が圧倒的におすすめです。

理由は以下の通りです。

- 取扱商品数が豊富: つみたて投資枠の対象となる優良な投資信託のほとんどを取り扱っています。

- 手数料が安い: 口座管理手数料はもちろん、売買手数料も無料の場合がほとんどです。

- クレジットカード積立でポイントが貯まる: 毎月の積立でポイントが貯まり、そのポイントをさらに投資に回すことも可能です。

- スマホで完結: 口座開設から日々の取引まで、すべてスマートフォン一つで完結する手軽さも魅力です。

ステップ2:NISA口座を開設する

利用したい金融機関を決めたら、公式サイトから口座開設を申し込みます。現在は、ほとんどの金融機関でオンラインでの申し込みが可能です。

必要なものは以下の通りです。

画面の指示に従って個人情報を入力し、本人確認書類をアップロードすれば、1〜2週間ほどで口座開設が完了します。すでに特定の金融機関で総合口座を持っている場合は、NISA口座の追加開設はさらに簡単です。

ステップ3:投資信託を選び、積立設定を行う

口座開設が完了したら、いよいよ積立の設定です。

- ログイン: 金融機関のウェブサイトやアプリにログインします。

- 商品選択: つみたて投資枠の対象商品一覧から、投資したい投資信託を選びます。

- 積立設定: 毎月の積立金額、積立日、ボーナス月の増額設定などを入力します。

- 決済方法の選択: 証券口座からの引き落とし、またはクレジットカード決済などを選択します。

これで設定は完了です。あとは設定した日に自動で買付が行われ、あなたの資産形成がスタートします。

新NISAのつみたて投資枠を始める前に知っておきたいメリット・デメリット

ここでは、新NISAのつみたて投資枠を活用する上でのメリットと、知っておくべきデメリット(注意点)を整理します。良い面だけでなくリスクも正しく理解することが、長期的な成功の鍵となります。

5つの主要メリット

- 運用益がすべて非課税になる: 通常、投資で得た利益には約20%の税金がかかりますが、NISA口座内での利益はすべて非課税になります。これは非常に大きなメリットです。

- 少額から始められる: SBI証券や楽天証券など、多くの金融機関で月々100円や1,000円といった少額から積立が可能です。無理なく自分のペースで始められます。(出典: ZUU online「主要ネット証券比較」)

- 自動でコツコツ投資できる: 一度設定すれば、あとは自動で買付を行ってくれるため、感情に左右されず、規律ある投資を続けやすいです。

- ドルコスト平均法でリスクを分散できる: 毎月一定額を買い続けることで、価格が高いときには少なく、安いときには多く買うことになり、平均購入単価を抑える効果(ドルコスト平均法)が期待できます。

- 厳選された商品ラインナップ: 金融庁の基準をクリアした商品に限定されているため、投資初心者でも比較的安心して商品選びができます。

3つの注意すべきデメリット

よくある失敗談から学ぶ、つみたて投資枠を続けるコツ

多くの人が経験する失敗は、「市場価格の下落に慌てて売ってしまう」ことです。価格が下がっているときは、むしろ「安くたくさん買えるチャンス」と捉えるのがドルコスト平均法の考え方です。

続けるコツは、「やめないこと、ほったらかしにすること」。日々の値動きに一喜一憂せず、長期的な視点で資産が育つのを見守る姿勢が大切です。

新NISAのつみたて投資枠に関するよくある質問(FAQ)

ここでは、新NISAのつみたて投資枠に関して、多くの人が抱く疑問についてQ&A形式で回答します。

- QQ1: 月々いくらから始めるのがおすすめですか?

- A

A1: 無理のない範囲で、まずは月々5,000円や1万円から始めるのがおすすめです。大切なのは金額よりも「続けること」です。

- QQ2: 年の途中で120万円の上限を使い切ったらどうなりますか?

- A

A2: その年のつみたて投資枠での新たな投資はできなくなりますが、翌年1月になれば再び120万円の枠が利用可能になります。

- QQ3: 積立を途中でやめたくなったら、ペナルティはありますか?

- A

A3: ペナルティは一切ありません。いつでも積立を停止・再開したり、金額を変更したりすることが可能です。ただし、設定変更が反映されるタイミングは金融機関によって異なります。

- QQ4: 投資した商品はいつでも売却できますか?

- A

A4: はい、いつでも売却して現金化することが可能です。ただし、売却した非課税枠が復活し再利用できるのは翌年以降になります。

まとめ:新NISAのつみたて投資枠を使いこなし、賢く資産形成を始めよう

本記事では、新NISAのつみたて投資枠について、その仕組みから具体的な始め方、注意点までを網羅的に解説しました。

本記事のポイント

- 新NISAは2024年から始まった恒久的な非課税投資制度である。

- 「つみたて投資枠」の年間上限は120万円、非課税保有期間は無期限。

- 生涯にわたる非課税限度額は1,800万円で、売却すれば枠は翌年以降に復活する。

- 対象商品は金融庁が厳選した、長期・積立・分散投資に適した優良な投資信託が中心。

- 年間240万円の「成長投資枠」との併用が可能で、柔軟な投資戦略を立てられる。

- 始めるには、手数料が安く商品も豊富なネット証券がおすすめ。

- 口座開設から積立設定まで、3つのステップで簡単に始められる。

- 元本割れのリスクはあるが、ドルコスト平均法によりリスク分散が期待できる。

- 成功のコツは、短期的な値動きに一喜一憂せず、長期的な視点でコツコツと続けること。

新NISAのつみたて投資枠は、将来のために資産形成を始めたいと考えているすべての人にとって、非常に強力なツールです。この記事を参考に、ぜひ今日から賢い一歩を踏み出してみてください。

コメント