記事の要約図解

新NISAを孫名義で運用する際の贈与税対策は?名義預金を防ぐ契約・管理の実務完全ガイド

可愛い孫へのプレゼントとして、新NISAの口座開設を検討する祖父母世代が増えています。しかし、お孫さんの名義で新NISAを運用する場合には、通常の預金以上に厳しい税務上の視線が注がれることを忘れてはいけません。

名義預金と判断されないための一般的な管理方法や、2024年改正後の生前贈与に関するルールについて、公的な指針に基づき解説します。

国税庁の最新資料や、相続専門税理士による裁決事例の分析に基づき、実務レベルで役立つ防衛策を整理しました。あなたの善意が、将来「家族を苦しめる火種」にならないよう、正しい知識を身につけましょう。

この記事でわかること

- 税務調査で否認される最大の原因「名義預金」の正体

- 税務署がチェックする「管理支配権」の具体的な5要素

- 2024年改正の「7年ルール」が孫への贈与には適用されない理由

- 証拠力を最大化する「贈与契約書」と「確定日付」の実務

- 孫が成人(18歳)した際の「使い込みリスク」への賢い備え

孫名義の新NISAは可能か?祖父母の資金で始める新NISAと贈与税の基本ルール

孫名義で新NISA口座を作って、私が資金を出しても法律的に問題ないですよね?

はい、制度上は可能です。ただし、それが「適切な贈与」なのか、単なる「名義貸し」なのかで、将来かかる税金が劇的に変わってしまうんですよ。

孫名義で資産運用を始めることは、次世代へのスムーズな資産移転として注目されています。まずは制度上の可否と、基本となる贈与税のルールを確認しましょう。

ジュニアNISA終了後の「孫名義運用」の現状

2023年末でジュニアNISAの新規投資は終了しましたが、2024年からの新NISAでは、原則として利用する年の1月1日時点で18歳以上でなければ口座を開設できず、18歳未満の孫名義で新NISA口座を開設することはできません。未成年の資産形成を目的とする場合は、現行制度では親や祖父母自身のNISA口座を活用する形が一般的です。

祖父母が贈与した資金をこの口座に入れ、孫名義で投資信託などを購入・運用する形は、教育資金の準備や将来の資産形成を助ける「有効な手段」として広く活用されています。ただし、あくまで「孫への贈与」が成立していることが大前提となります(出典: 日本証券業協会)。

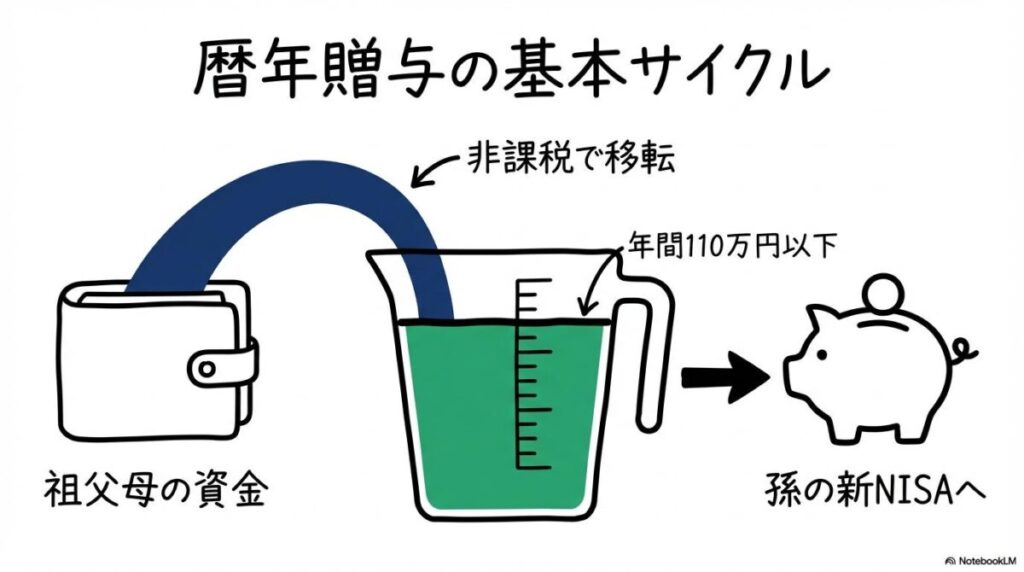

新nisa 贈与税の基本:年間110万円の非課税枠を最大活用

新NISAを活用した贈与で最も一般的に使われるのが、「暦年贈与」という仕組みです。これは、1月1日から12月31日までの1年間に贈与を受けた金額の合計が110万円以下であれば、贈与税がかからず申告も不要という制度です(出典: 公認会計士・税理士 クレアス相続)。

新NISAの成長投資枠や積立投資枠を使い、毎年この範囲内で資金を移転していけば、贈与税を払うことなく、着実に孫名義の資産を積み上げていくことができます。

【ここがポイント】

- 110万円以内なら税金ゼロ:毎年の積立額をこの範囲に収めるのが定石。

- 孫の口座へ直接振込:誰から誰への贈与か、記録を残すことが鉄則。

【贈与税の基本ルールまとめ】

- 口座開設は0歳からOK:親権者の同意があれば可能。

- 非課税枠の活用:年間110万円の基礎控除を使い、コツコツ移転する。

- 実態が重要:形式だけでなく、法的に正しい「贈与」の手順を踏むこと。

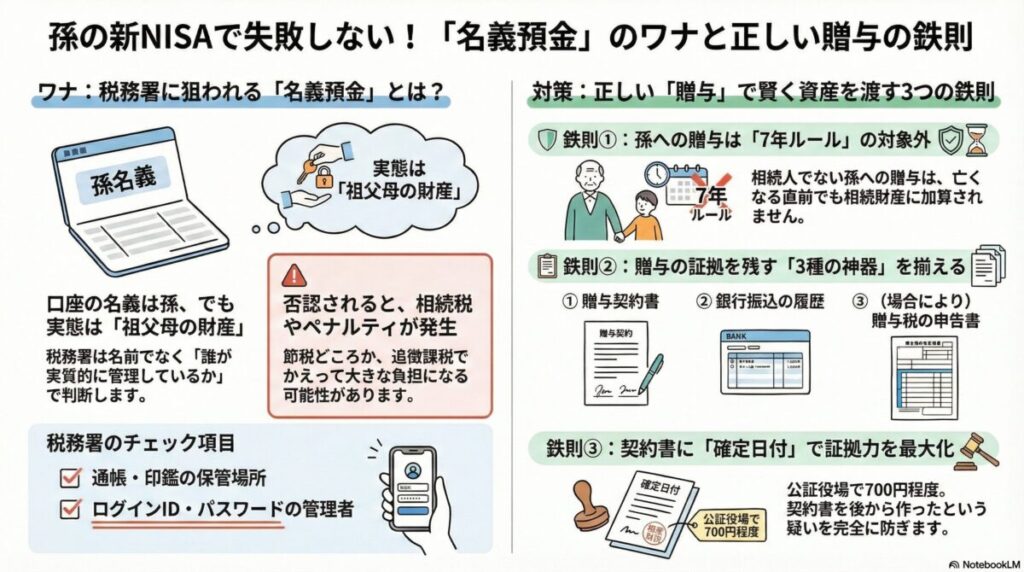

【税務調査の罠】新NISAを孫名義で運用する際に「名義預金」と否認されるリスクとは?

名義預金って、名前が孫なら孫のお金なんじゃないの? 何がダメなの?

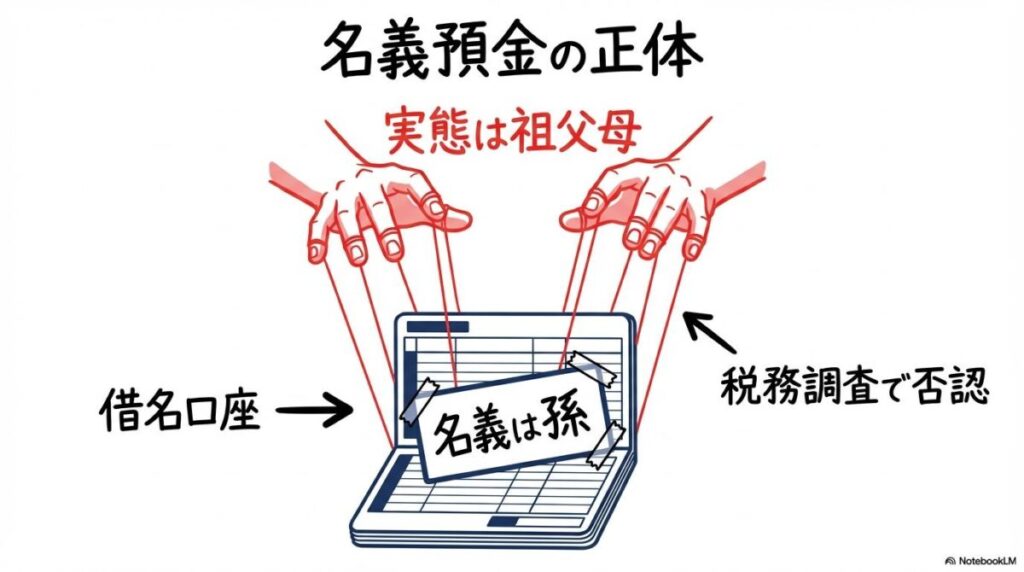

税務署は「名前」ではなく「誰がそのお金を自由に動かせるか(実態)」を見ます。形式だけ変えても、中身が祖父母のままなら相続税がかかるんです。

多くの祖父母世代が陥る最大の失敗が、この「名義預金」問題です。「孫のために」という善意が、税務署には「相続税逃れの仮装」と映ってしまうリスクがあります。

「名義」よりも「実質的な帰属」が重視される理由

税務の世界には「実質課税の原則」という考え方があります。預金や証券口座の名前が誰であれ、「実質的に誰の財産か」によって課税対象を判断するというものです。

名義預金とは、名義人は子や孫であっても、その原資を出したのが被相続人(祖父母)であり、かつ被相続人が生前にその資産を実質的に管理・支配していたものを指します(出典: 公認会計士・税理士 クレアス相続)。

もし名義預金と判定されると、その資産は「祖父母の遺産」として、相続税の課税対象に組み戻されてしまいます。

名義預金と認定された場合のペナルティ

税務調査で名義預金と認定されると、以下のような手痛い負担が発生します。

- 相続税の追徴:組み戻された資産の分、相続税額が増える。

- 加算税:意図的な隠蔽とみなされれば「重加算税」、そうでなくても「過少申告加算税」が課される。

- 延滞税:本来の納付期限からの利息に相当する税金。

麻布中央税理士法人が紹介する裁決事例では、孫が未成年で、親も口座の存在を知らず、通帳と印鑑を祖父が保管していたケースで、名義預金として相続財産に認定されています(出典: 麻布中央税理士法人)。

全国の裁決事例を精査していて痛感したのは、税務署の調査能力の高さです。「孫はまだ学生なのに、なぜ数百万円の投資信託を持っているのか?」という単純な疑問から始まり、印影の筆跡や入出金履歴を執拗に追います。

彼らにとって、収入のない孫の名義口座は「名義預金の可能性が高い宝の山」に見えているのだと自覚すべきです。

【名義預金のリスクまとめ】

- 名前より実態:誰が管理しているかが全ての基準。

- 否認の代償は大きい:追徴課税により、節税効果が吹き飛ぶどころかマイナスになる。

- サプライズは厳禁:孫やその親が知らない「内緒の口座」は100%名義預金になる。

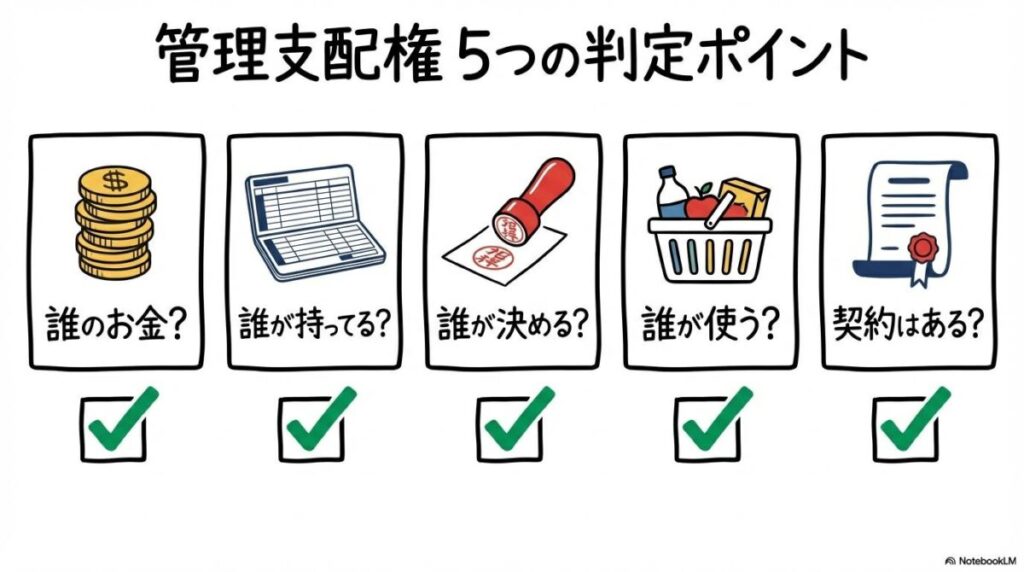

【判定基準】新NISAの孫名義口座における「管理支配権」の所在と税務署のチェック項目

税務署はどうやって「私が管理している」って見破るんですか? 隠しておけばバレない気も…。

いえ、彼らはプロです。通帳の保管場所からネット証券のログイン状況まで、管理実態を裏付ける証拠を徹底的に調べ上げるんですよ。

名義預金かどうかを分ける鍵は、「管理支配権」が誰にあるかです. 税理士法人レガシィの解説によれば、以下の5つのポイントが総合的に判断されます(出典: 税理士法人レガシィ)。

税務署がチェックする5つの判定ポイント

- 資金源:原資となるお金は、誰の収入や資産から出たものか。

- 通帳・印鑑・カードの管理:それらを誰がどこに保管し、誰が自由に持ち出せたか。

- 運用・入出金の決定権:どの銘柄を買うか、いつ売るかを誰が決めていたか。

- 代金の使途:運用で得た利益や元本を、最終的に誰が使っていたか。

- 贈与の客観的証拠:贈与契約書や贈与税申告など、第三者に証明できるものがあるか。

ネット証券の場合、特に「ログインID・パスワード」の管理状況が重要です。祖父母だけがこれらを把握し、一度も孫本人(または親権者)に教えていない場合、「管理支配権は依然として祖父母にある」とみなされる強力な根拠になります(出典: 税理士法人鶴亀)。

ネット証券特有の落とし穴:ログインID・パスワードの管理

筆者が調査したところ、具体的な判例で「IPアドレスが祖父母宅のものばかりであることだけ」をもって否認された事例は確認できませんでしたが、実務上は「操作の実態」を厳しく問われます。

「孫のために銘柄を選んであげたい」という気持ちはわかりますが、運用指示まで祖父母が行い続けると、それは「名義だけ貸してもらった祖父母の投資」とみなされます。適切な贈与とするためには、通帳やパスワードを孫(またはその親権者)に渡し、彼らが自分の意思で管理・運用できる状態にすることが欠かせません。

【管理支配権のチェックポイント】

- 保管場所:孫の通帳が祖父母の金庫にあるのはNG。

- 操作者:孫本人(または親権者)がログインし、操作履歴を残す。

- 透明性:孫側が「いくらもらったか」をいつでも把握できるようにする。

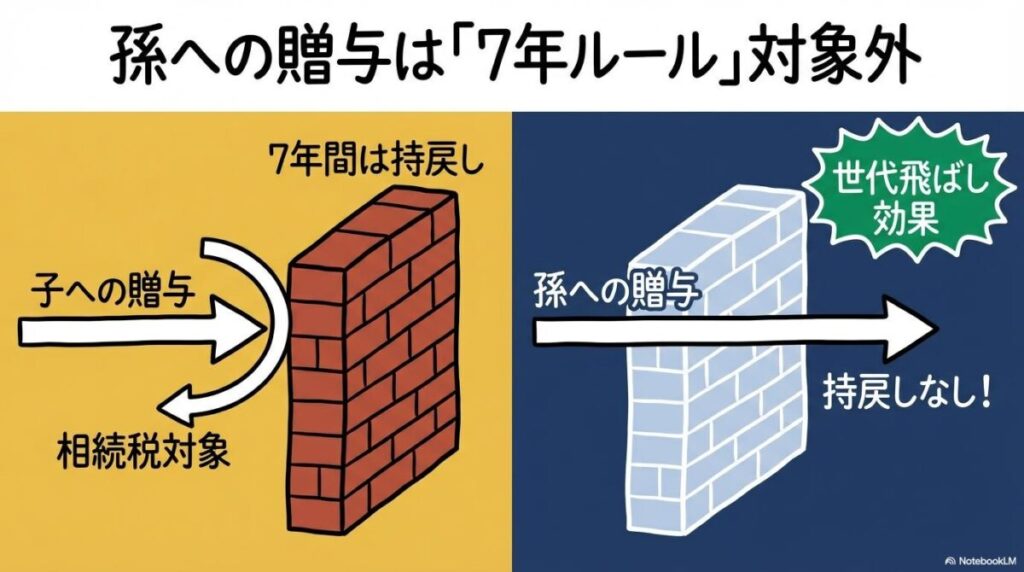

【最強の相続対策】孫への贈与はなぜ「7年ルール(生前贈与加算)」の対象外なのか

男性

男性2024年から「7年ルール」になったって聞いたけど、孫への贈与も対象になるの?

ここが孫への贈与の最大の強みです。孫は原則として相続人ではないので、亡くなる直前の贈与でも「持ち戻し」なしで済むケースが多いんですよ。

2024年の税制改正により、生前贈与を取り巻く環境は大きく変わりました。しかし、この改正によって「孫への贈与」の戦略的価値はむしろ高まっています。

改正後「7年ルール(生前贈与加算)」の基礎知識

生前贈与加算とは、亡くなる前の一定期間内に行った贈与を、相続財産に加算して相続税を計算するルールです。この期間が、2024年1月1日以降の贈与から、従来の「3年」から最大「7年」へと段階的に延長されました(出典: 国税庁)。

これにより、子供(法定相続人)への贈与は、亡くなる7年前まで遡って相続税の対象とされるリスクが高まり、短期的な節税対策が難しくなりました。

「世代飛ばし贈与」が節税に強力な理由

しかし、この「7年ルール」には大きな穴があります。加算の対象となるのは、原則として「相続や遺贈によって財産を取得した人(相続人)」だけです(出典: 相続プロ)。

通常、孫は法定相続人ではありません(子が健在の場合)。そのため、孫への贈与は原則として7年ルールの対象外となり、亡くなる数ヶ月前に行った贈与であっても、相続税の対象にはならない(持ち戻しがない)という大きなメリットがあります。これを専門用語で「世代飛ばし贈与」と呼び、相続税の課税ベースを効率的に減らす手法として極めて有効です。

【要注意】孫でも「7年ルール」が適用される例外ケース

ただし、以下の場合は孫への贈与であっても7年ルールが適用(持ち戻し)されますので、注意してください。

- 代襲相続人である場合:子が先に亡くなっており、孫が相続人となっているケース。

- 養子縁組をしている場合:孫を養子に迎え、相続人となっているケース。

- 遺言で遺贈を受ける場合:遺言書で「孫にこの財産を渡す」と指定されているケース。

- 生命保険金の受取人である場合:孫が保険金を受け取る設定になっているケース(出典: ひかり税理士法人)。

【7年ルールの適用比較】

| 贈与の相手 | 加算期間 | 相続税への影響 |

|---|---|---|

| 子(相続人) | 7年 | 死亡前7年分が相続税対象に |

| 孫(非相続人) | なし | 死亡直前でも相続税対象外 |

税制改正のあらましを読み解いていて確信したのは、政府は「親への小出しの贈与」を制限する一方で、「孫への早期の資産移転」には依然として広い道を残しているということです。

健康に不安を感じ始めた段階からの相続対策として、孫名義の新NISA活用は、まさに「最強の切り札」になり得ると感じます。

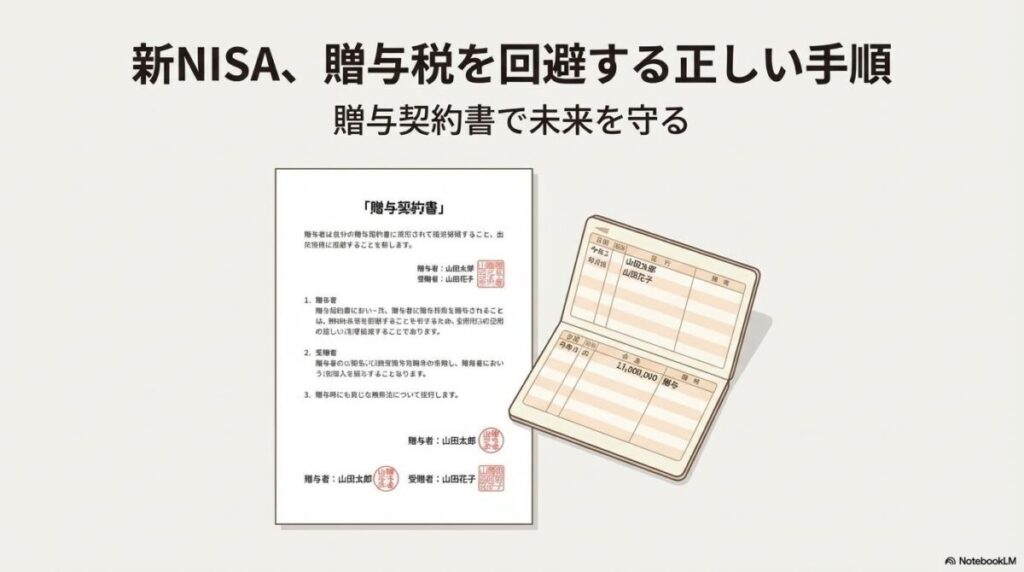

新NISAで贈与税を回避するために知っておきたい暦年贈与枠の正しい使い方と契約手順

毎年110万円ずつ孫の口座に振り込めば、それで完璧ですよね?

振込だけでは不十分です。「贈与します」「もらいます」というお互いの合意を書面に残さないと、後から「ただ預けていただけ」と言い逃れできなくなります。

税務署に「これは適切な贈与です」と認めさせるためには、客観的な証拠を整える「儀式」が必要です。

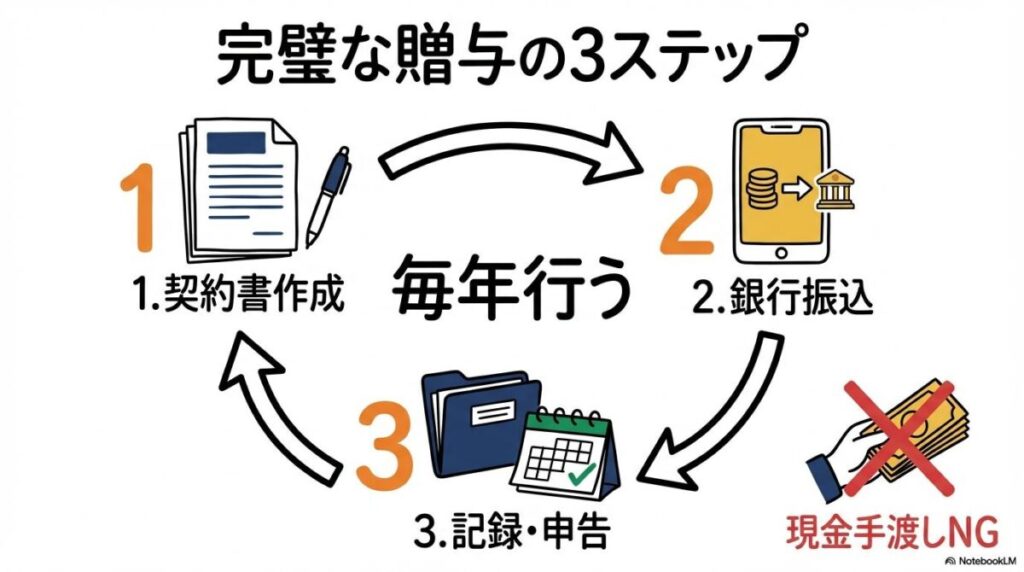

贈与の証拠を残すための「3種の神器」

- 贈与契約書:

「あげます」「もらいます」という意思の合致を証明する最重要書類です。双方の署名と実印での押印が望ましいです。孫が未成年の場合は、親権者が代わって署名します(出典: 税理士法人鶴亀)。 - 銀行振込による履歴:

現金手渡しは証拠が残りません。必ず「祖父母の口座」から「孫の口座」へ直接振り込み、通帳に記録を残してください(出典: 投信プラザ)。 - 贈与税申告:

あえて110万円を少し超える額(例:111万円)を贈与し、数千円の贈与税を払って申告書を提出する戦略もあります。これにより「国が贈与の事実を把握した」という公的な記録が残ります。

「連年贈与」と疑われないための工夫

「毎年110万円ずつ10年間あげる」という契約を最初に結んでしまうと、1,100万円の贈与を分割払いしている(連年贈与)とみなされ、初年度に多額の贈与税を課されるリスクがあります。

これを避けるためには、「毎年、その都度、新しい契約書を作る」ことが鉄則です。振込日や金額を毎年少しずつ変えるなどの配慮も有効と言われています。

【契約手順のポイントまとめ】

- 書面化の徹底:口約束は税務調査では無力。

- 振込履歴の保全:資金の動きを透明にする。

- 毎年の更新:ルーチンワークにせず、都度合意を形成する。

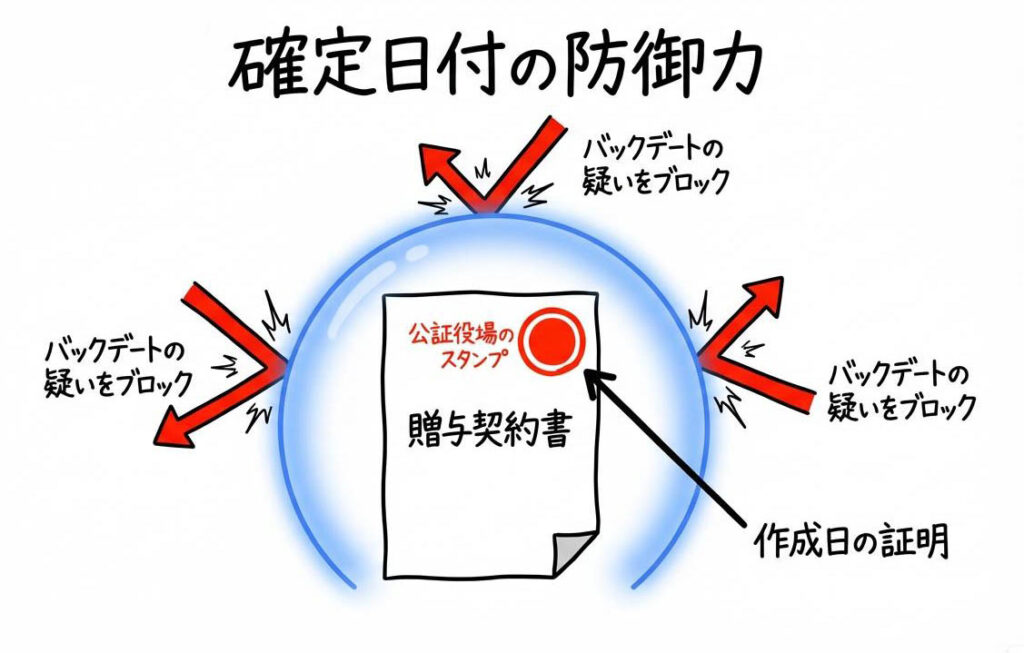

実録:孫名義NISAで失敗した事例と「確定日付」による防御策

契約書って難しそう…。自分で作れるのかしら? 公証役場にも行く必要があるの?

雛形さえあれば自分でも作れますよ。さらに「確定日付」を取得しておけば、税務署に対して最強の防御力を持つ証拠になるんです。

実際の失敗事例から学び、いかにして身を守るかを考えましょう。

ケース1:娘に内緒で作った孫名義預金が否認された実例

ある祖父が、不仲な娘に内緒で孫名義の口座を作り、毎年100万円ずつ積み立てていました。しかし、祖父の死後の税務調査で、「受贈者である孫(およびその親権者)が贈与の事実を知らなかった」ことが判明しました。

税法上、贈与は双方の合意が必要な「契約」です。本人が知らない以上、契約は成立しておらず、単なる「名義を借りた祖父の隠し口座」と判定され、多額の相続税が追徴されました(出典: 麻布中央税理士法人)。

「確定日付」の驚くべき効果と取得方法

贈与契約書を自作した際、税務署から「死ぬ直前にまとめて書いたのではないか?」と疑われることがあります。これを完璧に防ぐのが、公証役場で付与してもらう「確定日付」です。

これは、公証人が「その日にその文書が確かに存在した」ことを公的に証明するスタンプです(手数料1件700円程度)。内容の真実性までは保証しませんが、「遡って作成したものではない」という強力な証拠になります。

毎年、贈与の時期に公証役場へ立ち寄る習慣をつけるだけで、税務上の防御力は飛躍的に高まります(出典: 石橋税務会計事務所)。

【証拠力の強化まとめ】

- 親権者を巻き込む:未成年の孫の場合、親の承諾なしに贈与は成立しない。

- 700円の保険:確定日付は、偽造の疑いを一掃する最強のツール。

- 自筆の重要性:署名だけは必ず本人が(または代筆であることを明記して)行う。

2024年税制改正後の贈与戦略:新NISAを孫名義で活用する際の暦年贈与との相性

今回の改正で、暦年贈与よりも「相続時精算課税」の方がいいって聞いたけど?

ケースバイケースですが、少額をコツコツ贈与してNISAで運用するなら、依然として「暦年贈与」の使い勝手の良さは際立っています。

今回の改正で、「相続時精算課税制度」にも年間110万円の基礎控除が新設されました。孫名義NISAにはどちらが適しているでしょうか。

相続時精算課税制度の新設「110万円控除」との比較

相続時精算課税を選ぶと、年間110万円までは贈与税がかからず、加算期間の制限もありません。一見すると最強に見えますが、「一度選ぶと暦年贈与に戻れない」「将来、相続時に全額(110万円控除分を除く)を相続財産に加算する」という特徴があります。

一方で、孫への暦年贈与は、前述の通り「7年ルール」の対象外となるケースが多く、相続時に財産に加算する必要もありません。長期的に孫の代まで資産を切り離し、新NISAで非課税運用を続けるのであれば、暦年贈与の方が「完全に財産を自分から切り離せる」という点で有利なケースが多いと言えます(出典: 国税庁)。

制度の選択は「一度きり」の重要性

どちらの制度を選ぶかは、孫の人数や資産規模、何年かけて移転させるかという長期計画によります。一度相続時精算課税の届出を出すと、その孫に対する暦年贈与は一生使えなくなるため、慎重な判断が必要です。

【贈与戦略のポイントまとめ】

- 孫には暦年贈与:7年ルールの回避メリットを最大限活かす。

- NISAでの長期運用:贈与した資金をNISAで増やすことで、将来の教育費等を非課税で作る。

- シミュレーションの実施:資産総額が大きい場合は、税理士等の専門家に相談を。

孫が18歳になったら?新NISAを孫名義で運用する際の「使い込みリスク」への備え

孫が18歳になったら、NISAの株を勝手に売って遊びに使っちゃわないか心配…。

そのリスクは確かにあります。法的なコントロールは難しくなるため、教育的なアプローチや別の仕組みとの併用が必要になりますね。

孫名義での運用のゴールは、孫がその資産を賢く使うことです。しかし、成人(18歳)した瞬間に訪れる「自由」にはリスクも伴います。

成人後の法的権利:口座は100%「孫のもの」

新NISAの口座名義人が18歳(成人)に達すると、法的な管理・処分権は完全に本人に移ります。証券会社からの通知も孫本人に届くようになり、祖父母が「勝手に売らせない」と指示することは法的に不可能です(出典: 三菱UFJ銀行)。

たとえ祖父母がID・パスワードを隠し持っていても、本人が証券会社に連絡して再発行してしまえばそれまでです。

リスクを軽減するための工夫

- 負担付贈与の活用:

贈与契約書に「この資金は大学の入学金や留学費用に充てること」といった条件を付すことは可能です。法的な取り戻しは困難ですが、孫に対する心理的な抑止力にはなります(出典: 税理士法人大谷会計事務所)。 - 家族信託の検討:

どうしても孫の浪費が心配な場合、新NISA枠とは別に、まとまった資金を「家族信託」にし、管理権を親(子世代)に、受益権(利益を受け取る権利)を孫にする、といった重層的な設計も検討に値します(出典: 岡山税理士・公認会計士事務所)。

【使い込み対策のまとめ】

- 法的強制は難しい:18歳以降の権利は絶対。

- 金銭教育が最大の手策:なぜこのお金を積み立てているのか、趣旨を日頃から伝えておく。

- 契約書に趣旨を明記:祖父母の願いを書面にして残す。

ジュニアNISA終了後の未成年口座活用と新NISAへの移行・贈与に関する注意点

昔のジュニアNISAのお金がそのまま残っているんだけど、新NISAへはどう移せばいいの?

制度が切り替わった今、未成年口座の扱いには注意が必要です。新NISAへの自動移行や、追加の贈与ルールを整理しておきましょう。

かつての「ジュニアNISA」で運用していた資産も、適切に新NISAへ引き継いでいく必要があります。

ジュニアNISAから新NISAへの資産の「出口」

ジュニアNISAで保有していた資産は、非課税期間が終了する際や名義人が18歳に達する際に、成人後のNISA口座や課税口座へのロールオーバー・振替などを選択できる仕組みが設けられており、利用者が所定の手続きを行って移管する必要があります。

18歳以降は、そのまま新NISAの非課税枠を使って運用を継続するか、売却して現金化するかを孫本人が判断することになります。

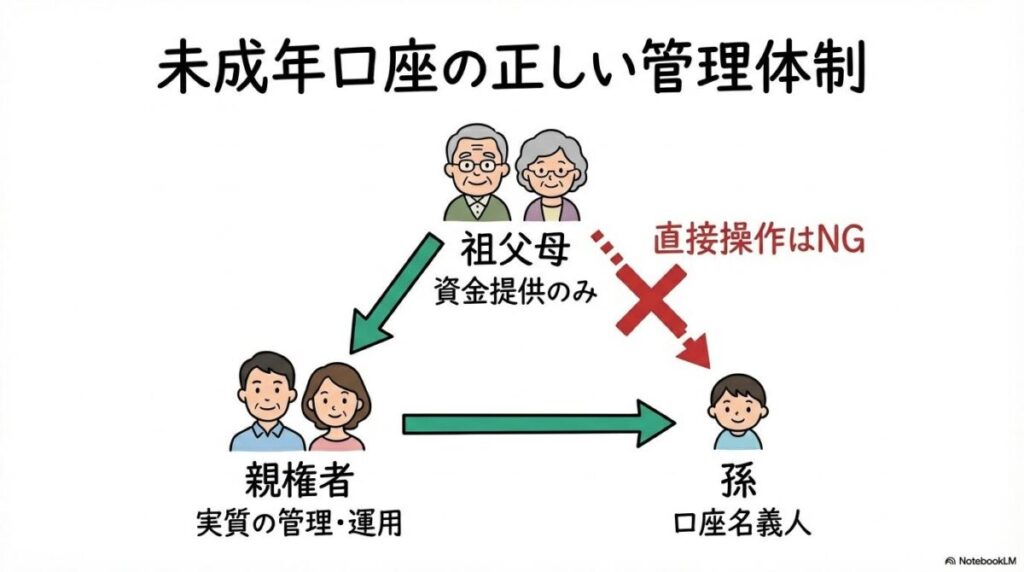

親権者の管理義務と祖父母の関わり方

未成年の孫名義口座を管理するのは、原則として「親権者(子世代)」です。祖父母が資金を出している場合でも、日々の運用管理は親権者が行い、祖父母は「資金の出し手」として一線を引くことが、名義預金と疑われないためのコツです(出典: 三菱UFJ信託銀行)。

【未成年口座の注意点まとめ】

- 自動移行の確認:18歳時の口座切り替えを忘れずに。

- 親との連携:子(孫の親)を飛ばして祖父母が全てを取り仕切るのはリスク大。

- 教育特例との併用:一括で大きな額を渡したい場合は「教育資金の一括贈与特例」も検討を。

新NISA(孫関連)よくある質問(FAQ)

- Q1: 孫がまだ赤ちゃんなのですが、NISA口座を作れますか?

-

A1: はい、0歳からでも口座開設は可能です。ただし、親権者が法定代理人として手続きを行う必要があります。

- Q2: 贈与契約書は、110万円以下の贈与でも必要ですか?

-

A2: はい。金額にかかわらず、名義預金と疑われないためには「贈与の合意」を示す書面を作成しておくことが強く推奨されます(出典: 税理士法人鶴亀)。

- Q3: 祖父母がネット証券で孫の代わりに操作するのは違法ですか?

-

A3: 多くの金融機関では本人以外の操作を規約で禁止しており、借名取引とみなされると口座凍結などの措置が取られる可能性があります。

- Q4: 孫への贈与も、相続開始前7年分は相続税がかかりますか?

-

A4: 原則としてかかりません。孫が相続人でなければ、死亡直前の贈与も持ち戻し(加算)の対象外です(出典: 相続プロ)。

- Q5: 贈与したお金を孫が知らないままNISAで運用しても大丈夫?

-

A5: 極めて危険です。本人が知らない贈与は「贈与」として成立せず、100%名義預金とみなされます(出典: 麻布中央税理士法人)。

- Q6: 公証役場の「確定日付」は、いくらかかりますか?

-

A6: 1件につき700円程度と非常に安価です。予約不要で即日取得できるため、契約書の証拠力を高めるには非常に有効です(出典: 石橋税務会計事務所)。

筆者より:この記事をまとめながら感じたこと

「名義預金」の否認事例を数多く調査していて痛感したのは、祖父母の「良かれと思って」という善意が、時として税務署の格好の標的になってしまうという悲しさです。

孫に内緒で積み立てるサプライズは、税務上は「最悪の一手」になりかねません。資産運用と同じくらい、あるいはそれ以上に「家族との情報共有」という出口戦略が重要であることを、改めて強く感じました。

また、2024年からの「7年ルール」の例外規定を知っているかどうかで、相続対策の効率が劇的に変わるという点も、現代の資産家にとって必須の知識だと確信しています。

まとめ

本記事では、孫名義の新NISA運用における贈与税対策と名義預金リスクについて解説しました。

【孫名義の新NISA】重要ポイント総復習

次の一歩:今年の贈与分から「贈与契約書」を作成しよう

孫名義の新NISAは、正しく行えば最高のプレゼントになります。まずは、今年の贈与分からしっかりとした贈与契約書を作成し、銀行振込で記録を残すことから始めてみてください。それが、将来の税務トラブルから孫を守る一番の近道です。

コメント