新NISAで2つの枠を併用したいけど、設定画面が複雑でよくわからない。もし操作を間違えて非課税枠を無駄にしたり、特定口座で買ってしまったりしたらどうしよう……

新NISAの成長枠とつみたて枠を併用するやり方に不安を感じている方へ。2026年時点の一般的な制度の仕組みと各社のシステム仕様から、操作の際に確認すべきポイントを整理して解説しますね。

この記事では、SBI証券や楽天証券の実際の管理画面がどう表示されるのかを、客観的なデータに基づいて解説。簿価残高方式などの専門用語も図解でわかりやすく紐解き、あなたが併用設定を検討する際の具体的な判断材料を提供します。提供された客観的な資料やデータに基づき解説します。

この記事でわかること

- 新NISAの2つの枠を併用する際の設定画面の具体的な見え方

- 専門用語「簿価残高方式」と「総平均法」が実運用に及ぼす影響

- 1,800万円の生涯枠を併用で活用する場合のシミュレーションモデル

- 枠の再利用ルールと、売却後に枠が復活する時期の正確な仕組み

- 設定ミスで「特定口座」での約定を避けるためのチェックポイント

新NISAにおける成長枠とつみたて枠の併用のやり方と基本ルール

男性

男性成長投資枠とつみたて投資枠って、そもそも同時に使ってもいいんですか?

ええ、現行制度では2つの枠の「同時利用」が可能な設計となっていますよ。それぞれの役割を把握し、自身の目的に合わせて選択することが一つの目安となります。

ここでは、2026年時点での新NISA併用における大前提となる制度の枠組みと、証券会社のシステム上での基本的な操作の考え方について解説します。

つみたて投資枠と成長投資枠の「同時利用」が可能な仕組み

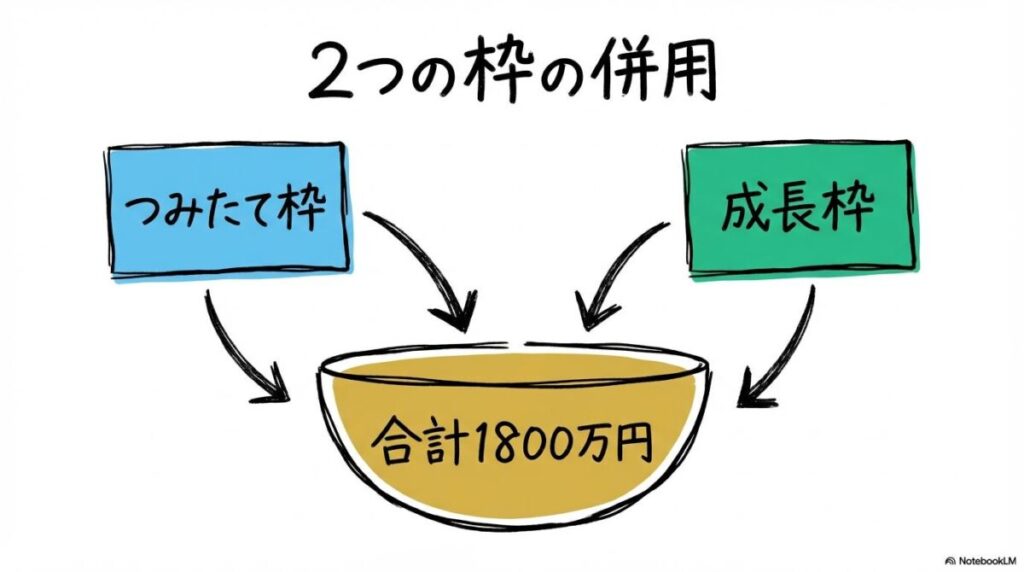

新NISAでは「つみたて投資枠」(年120万円)と「成長投資枠」(年240万円)を同一年度に併用でき、両者合計の生涯非課税保有限度額は1,800万円(うち成長投資枠は最大1,200万円)と定められています(出典: 三菱UFJ銀行)。

2023年までの旧NISAでは選択制でしたが、2024年以降はこれらが一本化され、同時に利用できる構造に改められました(出典: 金融庁)。

【枠の役割と併用の考え方】

- つみたて投資枠: 長期・積立・分散投資に適した一定の投資信託が対象。コア資産の形成に活用される傾向があります。

- 成長投資枠: 投資信託に加え、上場株式やETFなど幅広い商品に投資可能。戦略的な一括投資などの選択肢となります。

年間最大360万円まで非課税で投資できるため、個人の入金力や投資方針によっては、最短5年間で1,800万円の生涯枠を充当する選択肢も理論上は存在します。

証券会社のシステム上で「併用」をオンにする手順はある?

2026年現在、主要な証券会社において、ボタン一つで「併用モード」を一括設定するような特別な手順は確認されていません。

実際の併用は、商品を購入したり積立を設定したりする際に、その都度「どの枠(預り区分)」を使用するかを指定することで実現されます。

【システム上の操作実態】

- 商品(投資信託や株)を選択

- 注文画面の「預り区分」で「つみたて投資枠」または「成長投資枠」を選択

- これを枠ごとに行うことで、結果的に口座内で併用状態となる

つまり、ユーザーが意識すべきなのは「併用の切り替え設定」ではなく、個別の注文における「正確な枠の選択」であると言えます。

調査した情報を分析してみて、一つの特徴に気づきました。併用の自由度が上がった分、ユーザー側には「自分が今どちらの枠を、どの程度消費しているか」を定期的に確認する習慣が、安定した運用の一助となる傾向があるようです。

【新NISA併用の基本ルールまとめ】

- つみたて枠(年120万)と成長枠(年240万)は同一年度に同時利用が可能。

- 特別な一括設定ボタンはなく、注文ごとの「枠指定」が実質的な併用のやり方。

- 生涯で合計1,800万円(成長枠は最大1,200万)までの非課税枠が設定されている。

新NISAの成長枠とつみたて枠を併用する上で重要な『簿価残高方式』の仕組み

女性

女性ニュースで「簿価残高方式」って聞いたけど、難しそうで。時価とは何が違うんですか?

システムの仕様では、投資した「元本(取得価額)」の金額で枠が管理されています。これにより、一度売却した分の枠を将来的に再利用することが可能になる仕組みですが、復活のタイミングにはルールがあるんですよ。

ここでは、新NISAの生涯枠1,800万円を管理する中核ルールである「簿価残高方式」について、その仕組みを客観的なデータに基づいて解説します。

なぜ時価ではなく「簿価(購入価格)」で管理されるのか

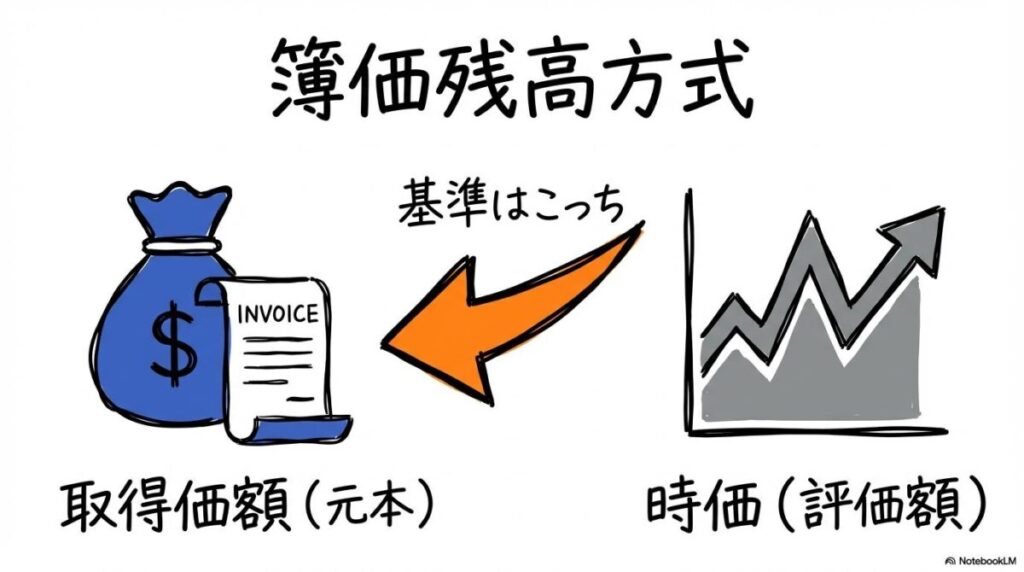

新NISAの非課税保有限度額は、NISA口座全体で保有する金融商品の取得価額(簿価)の合計で管理されます(出典: 金融庁)。

「簿価残高方式」とは、NISA口座に受け入れた商品の買付代金(手数料等を除く取得価額)の合計額をベースに判定する方式です(出典: 金融庁)。

【簿価管理の特性】

- 値上がりによる枠の圧迫がない: 購入後に評価額が増加しても、消費している枠は「買った時の金額」で固定されます。

- 再利用の基準となる: 売却すると、その売却した分の「簿価(元本)」相当額だけ非課税枠が空き、再投資の検討が可能になります。

この設計により、長期的なライフサイクルの変化に応じた資産の入れ替えが可能となっています。

【シミュレーション】売却した時に「復活する枠」の計算例

どれくらいの枠が復活するのか、具体的な数値モデルで見てみましょう。「売却した時の時価」が戻ると解釈されがちですが、制度上のルールは異なります。

【枠復活のシミュレーション例】

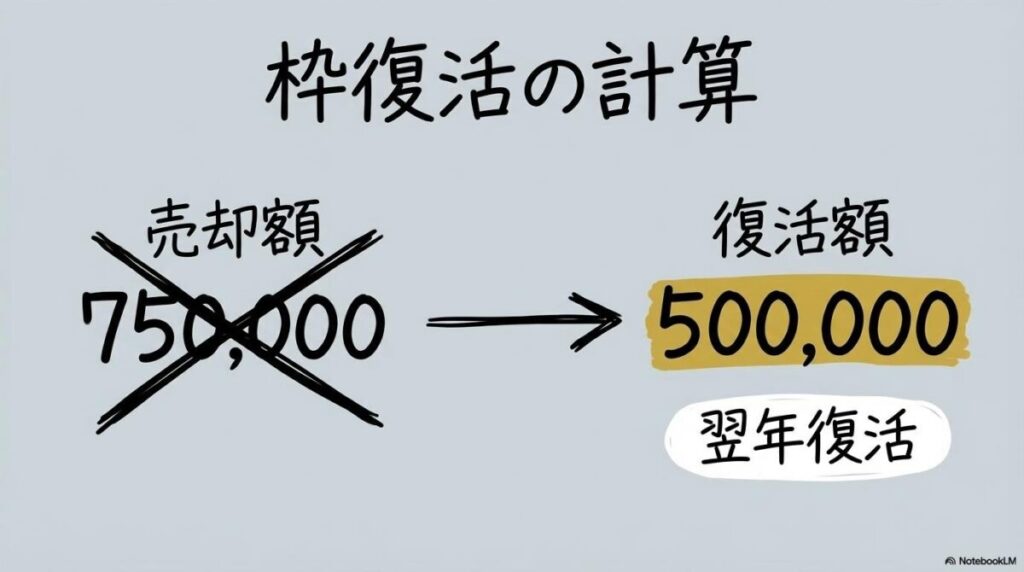

- NISA口座で投資信託を簿価100万円で購入(枠100万円消費)

- 評価額が150万円に上昇した

- その保有分の半分(評価額75万円分)を売却した

この場合、翌年以降に再利用可能となる非課税枠は、売却代金の75万円ではなく、売却した分に対応する簿価である「50万円」となります(出典: 金融庁)。

【ここがポイント:簿価復活のロジック】

- 売却代金(時価): 75万円

- 売却した簿価(元本): 50万円(100万円の半分)

- 再利用可能額: 50万円(※売却の翌年以降)

評価額に関わらず、枠として戻るのはあくまで「実際に投資した元本相当分」であることを把握しておくことが大切です。

調査した情報を分析していて、ユーザーが戸惑いやすいのは「簿価」という用語の専門性だと分かりました。実務上は「自分の手出しした金額の累計」で枠が消費されていると考えれば、管理のイメージが具体化されるはずです。

【簿価残高方式のポイントまとめ】

- 生涯枠1,800万円は「買った時の金額(簿価)」の合計で管理される。

- 利益が出ても、消費される枠は「元本」のまま増加しない設計。

- 売却すると「売却した分の元本(簿価)」が翌年以降に再利用可能になる。

成長枠とつみたて枠を併用する際の計算ルール『総平均法』をわかりやすく解説

男性同じ銘柄を両方の枠で買った場合、平均取得単価ってどう計算されるんですか? 混ざってしまうことはないでしょうか。

システム上、各枠は「分別管理」されているため、枠をまたいで取得価額が混ざることはありません。ただし、同一枠内で同じ銘柄を複数回購入した場合の計算については、一般口座や特定口座の計算方法に準じたルールが適用されます。

ここでは、複数の枠を併用する際に知っておきたい「総平均法(移動平均法)」のルールと、システム上の管理仕様について解説します。

複数の枠で同じ銘柄を買った場合の取得価額の計算ルール

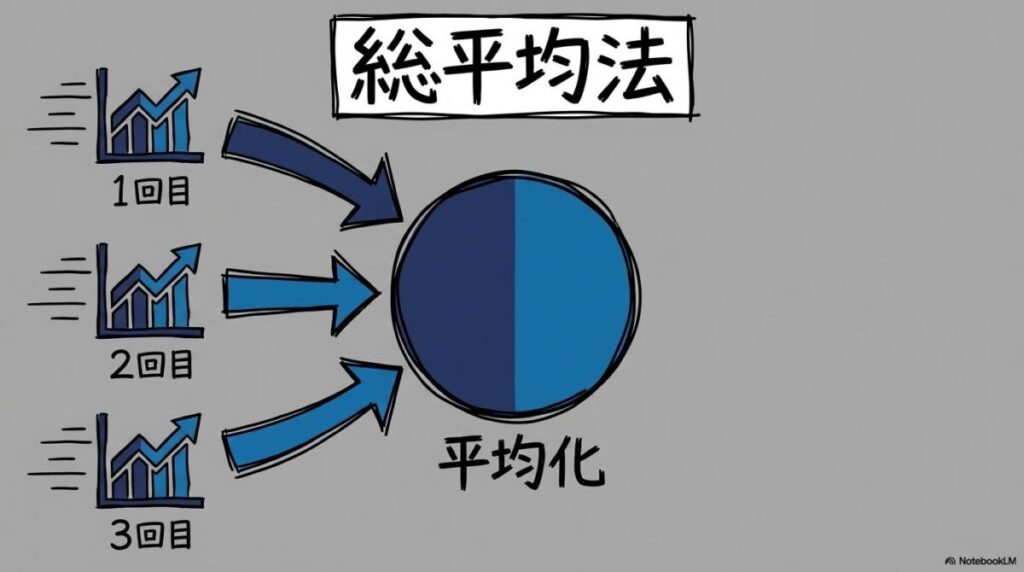

株式等の譲渡所得の計算においては、同一銘柄を複数回取得した場合、総平均法に準ずる方法で1単位当たりの取得価額を算出するのが一般的です(出典: 国税庁)。

新NISAの併用においては、システム上「つみたて投資枠」と「成長投資枠」は明確に別の勘定区分として管理されています。

【分別管理の仕様】

- 枠をまたいだ合算はない: 同じ銘柄をつみたて枠と成長枠の両方で保有しても、それぞれの枠内でのみ平均取得単価が計算されます。

- 表示の区分: 主要な証券会社では、同一銘柄であっても枠が異なれば別行としてポートフォリオに表示される設計となっています。

これにより、各枠の利用状況を個別に把握することが可能な構造となっています。

特定の「安く買った分」だけを売ることはできない理由

「過去に安く購入した特定のロットだけを指定して売りたい」という希望があっても、これはシステムおよび税務上のルールで対応していません。

総平均法(移動平均法)は、取得時期の異なるものを区分せず平均額で一括計算する仕組みです。「特定の買付分のみ」を原価として指定することは認められていません(出典: 国税庁)。

【売却時の指定の範囲】

- 枠の選択は可能: 「成長投資枠の分」か「つみたて投資枠の分」かは注文時に指定できます。

- 個別ロットの指定は不可: 枠を選択した後は、その枠内にある銘柄の「平均取得単価」に基づいて算出されます。

このように、どの「枠」から売るかはユーザーが決定できますが、枠の中の「どの時点の買付分か」までは選べない仕様であることを理解しておく必要があります。

『一般的には枠を分ければ管理がしやすい』と考えられていますが、同じ銘柄を併用するケースでは、売却時に「どちらの区分を優先すべきか」を判断する工程が生じます。

この際の選択ミスが、後の枠管理に影響を与える可能性には注意が必要です。

【総平均法と分別管理のポイントまとめ】

- 同一銘柄でも「つみたて枠」と「成長枠」は別個に計算・表示される。

- 同一枠内では取得価格が平均化されるため、特定のロットを選んでの売却は不可。

- 売却時には、意図した「枠」を正しく指定することが実務上の要点となる。

SBI証券や楽天証券の管理画面は「併用」のやり方次第でどう表示される?

女性実際の設定画面ってどんな感じなんですか? 自分がちゃんと併用できているか確認する方法を知りたいです。

2026年現在の主要証券会社では、NISA専用のサマリー画面が用意されていますよ。現在の利用状況が視覚的に把握できるよう設計されています。

ここでは、SBI証券と楽天証券を例に、併用時の管理画面のUI(ユーザーインターフェース)の特徴について解説します。

SBI証券:NISAトップ画面と「生涯投資枠」の利用状況確認

SBI証券では、ログイン後の「NISAトップ」画面において、生涯投資枠および成長投資枠の利用状況が数値やグラフで表示されます(出典: SBI証券)。

【SBI証券のUIの特徴】

- NISA口座サマリー: 年間の各枠の利用済額と残り枠が提示されます。

- 保有資産のラベル: ポートフォリオ画面では、銘柄ごとに「NISA(成長)」などのラベルが表示され、枠の判別が可能です(出典: Yahoo!ファイナンス)。

積立設定画面では「つみたて投資枠」対象かどうかが明示されるため、設定時の目安となります。

楽天証券:積立設定一覧と「枠使い切り設定」のUI

楽天証券もNISAトップから状況を確認できますが、特に積立に関する独自機能が特徴的です。

【楽天証券のUIの特徴】

- NISAつみたて投資枠使い切り設定: 年間の枠を効率的に活用するため、既存の積立額に上乗せして増額できる専用画面があります(出典: 楽天証券)。

- 預り区分の視認性: 設定一覧で「つみたて」「成長」の区分が一目で見渡せる設計です。

なお、株式買付時に枠を超過すると「エラー 330-60116」などの警告が出る場合があるため、現在の余力を事前に把握しておくことが推奨されます(出典: Yahoo!ファイナンス)。

各社の画面仕様を整理した結果、共通して「生涯枠」の残高を強調する方向にシフトしている傾向が見受けられます。これは、単年だけでなく一生涯を通じた枠管理の重要性が高まっていることの現れと言えるでしょう。

【管理画面確認のポイントまとめ】

- SBI証券はサマリー画面での「残り枠」のグラフ表示が特徴。

- 楽天証券は「使い切り設定」など、枠活用のための補助機能が充実。

- ポートフォリオ画面での「成長/つみたて」のラベル確認が基本のチェックとなる。

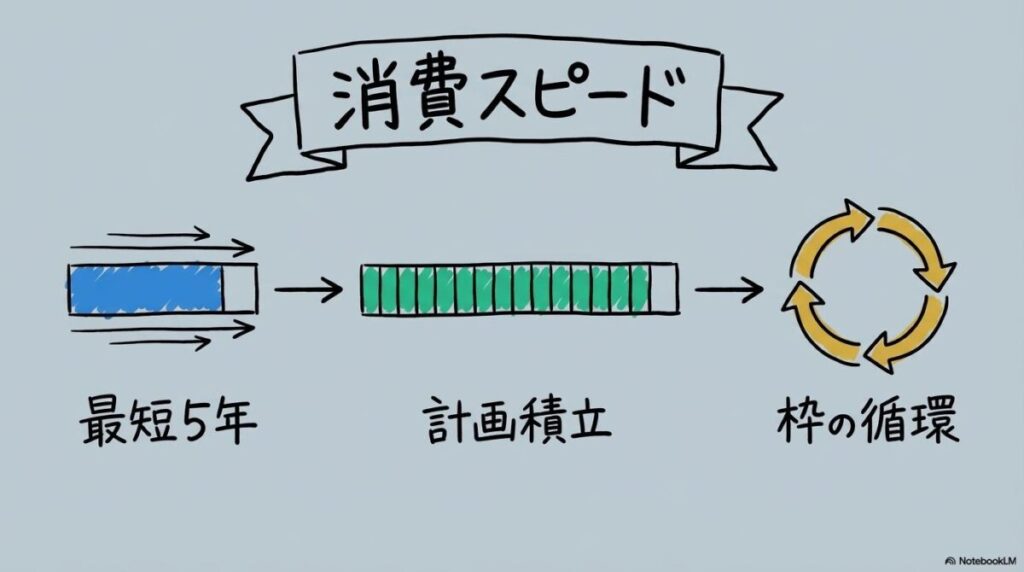

新NISAの1,800万円枠を成長枠とつみたて枠の併用で消費するシミュレーション

最短で枠を埋めるのと、少額で長く続けるの、どっちがいいんでしょうね?

入金力やライフプランによって最適なパターンは異なりますが、併用することで多様なプランの構築が可能になりますよ。

ここでは、生涯投資枠1,800万円を「併用」で消費していく際の代表的なモデルケースを比較検証します。

最速5年で使い切るケースと、月5万円でじっくり埋めるケースの比較

1,800万円の枠を埋めるスピード感について、対照的な2つのモデルで検証します。

【モデルA:早期埋め(年360万円×5年)】

- 構成: つみたて枠120万 + 成長枠240万

- 結果: 5年で1,800万円に到達。以後は売却による枠復活を待つ運用となります。

- 傾向: 余裕資金を早期に非課税環境へ移したい方に検討されるケースです。

【モデルB:定額積立(月10万円×15年)】

- 構成: 主につみたて枠の活用、または成長枠との併用

- 結果: 15年で1,800万円に到達(120万円×15年=1,800万円)(出典: 三菱UFJ銀行)。

- 傾向: 毎月の収入から一定額を積み立てる現役世代に多く見られるケースです。

成長投資枠の「1,200万円上限」を考慮しつつ、各枠の残量を管理画面で把握することが安定した運用に繋がります。

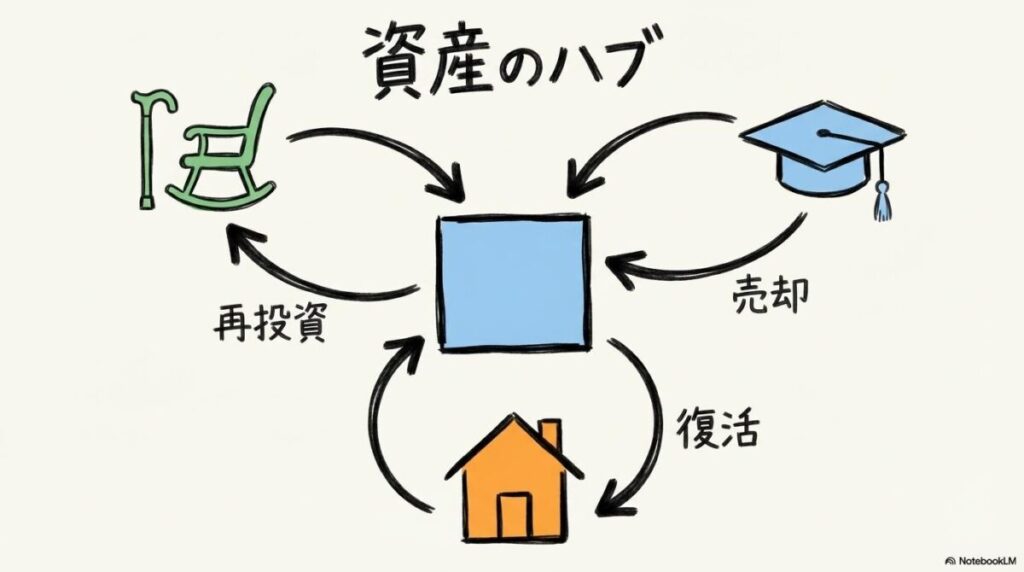

ライフプランに合わせた「売却→再投資」のサイクル予測

新NISAの特性は、一度消費した枠も「売却によって再利用が可能」な点にあります。

【再利用のモデル例】

- 形成期: 1,800万円枠を段階的に埋める

- 活用期: 住宅資金等のため一部を売却(簿価分が将来の枠として戻る)

- 再投資期: 復活した枠を活用し、将来に向けた再投資を行う

このように、併用によって資産を構築しつつ、必要に応じて取り崩し、また余裕ができたら枠を使い直すという「柔軟なハブ」として活用できる点が、従来の制度との大きな違いです。

調査した情報を比較してみて、一つの特徴に気づきました。一律の「正解」があるわけではなく、売却後の枠復活タイミング(翌年)を考慮した上で、自身のライフイベントと照らし合わせることが、無理のない運用プランの鍵となるようです。

【枠消費シミュレーションのポイントまとめ】

- 埋めるスピードは個人の経済状況に応じた柔軟な選択が可能。

- 成長投資枠の最大1,200万円制限を考慮したポートフォリオ設計が重要。

- 売却後の「翌年復活」を前提とした長期的な視点が推奨される。

成長枠とつみたて枠の併用前に知っておきたい!枠の再利用と復活の仕組み

一度売ったら、その枠ですぐ別の株を買えると思ってました。違うんですか?

残念ながら、売った瞬間に枠が即時復活するわけではないんですよ。国税庁のシステム連携の関係で、「翌年」まで待つ必要があるというルールがあります。

ここでは、併用運用中に陥りやすい「枠の復活タイミング」の誤解と、それに伴うエラーへの対処法について解説します。

「売った瞬間に枠は戻らない」というシステム上の制約

非課税枠の再利用について、金融庁の指針では「商品を売却した場合、その簿価分の枠を翌年以降に再利用できる」と明記されています(出典: 金融庁)。

【注意が必要なケース】

- 年初に年間枠を使い切る

- 同年内に売却して現金を確保

- そのお金で同年に「NISA枠で」再購入しようとしても、枠が復活していないためエラーとなる

この「年をまたぐ」という時間差を把握していないと、機動的な売買を意図した際に行き詰まる可能性があります。

成長投資枠240万円を使い切った際のエラー表示と回避策

年間投資枠の上限に達した状態で買付を試みると、システム上のエラーが発生します。

【円滑な運用のためのヒント】

- 積立予約分の考慮: すでに設定済みの積立分は「将来の枠」としてシステムが確保している場合があります。一括購入の際は、これらの予約枠を差し引いた実余力を確認することが一つの目安です。

- 確認の習慣: 注文確定前に、画面上の「買付可能額」や「現在の枠利用状況」を再点検することが、意図しないエラーの回避に寄与します。

調査した情報を分析していて、ユーザーが本当に不安に感じているのは「エラーの原因が特定できないこと」だと分かりました。エラー表示が出た際は、まず自身の「現在の設定済み積立額」が年間上限を占有していないかを点検することが、解決への近道となるケースが多いようです。

【枠再利用とエラー回避のポイントまとめ】

- 売却分が復活するのは「売却の翌年年初」から。

- 同一年度内では、一度消費した枠は再利用できないルールとなっている。

- 枠超過エラーは、未実行の「積立予約」が原因である可能性にも留意が必要。

買付設定のやり方でつまずかないための新NISAエラー回避策

NISAで買ってるつもりが、後で見たら特定口座になっていた…なんてこと、本当にあるんでしょうか。

ええ、実は「預り区分」の選択ミスは、初期設定時によく見られる事例の一つなんですよ。デフォルト設定の確認が非常に重要です。

ここでは、実際の事例から学べる設定ミスの予防策と、システム上の商品制限について解説します。

【実録】「新NISAで買ったつもりが特定口座だった」失敗の原因

初心者が直面しやすい事例として、「意図しない口座区分での約定」があります。

【報告されている事例】

あるケースでは、NISAでの積立を意図していたものの、1年以上の運用後にすべての買付が「特定口座」で行われていたことに気づき、非課税メリットを享受できなかったという喪失感が語られています(出典: Yahoo!知恵袋)。

【ミスを防ぐための視点】

- デフォルト設定の確認: 注文画面の初期状態が「特定口座」になっている場合、注意深く選択し直す必要があります。

- 設定後の再点検: 手続き完了後、必ず「積立設定一覧」画面等で、対象銘柄の横に「NISA」の表記があるかを目視で確認する習慣が推奨されます。

初回設定時における内容の再確認は、意図しない口座区分での購入を防ぐための基本的な習慣の一つと言えます。不明な点は各金融機関のサポートへ問い合わせることも検討してください。

成長投資枠で「積立」ができない商品とシステム制限

併用の際に戸惑う要因として、商品ごとの枠の制限も挙げられます。

【システム上の制限例】

- 対象外商品: 信託期間20年未満や毎月分配型などは、成長投資枠の対象外となる場合があります。

- 画面の挙動: 対象外の商品を選んだ際、システム上「NISA」の選択肢がグレーアウトしたり、特定口座しか表示されないといった制御が行われます。

併用して複数の銘柄を組み合わせる際は、検討している商品がそれぞれの枠の要件を満たしているかを、事前に証券会社の銘柄詳細画面で確認しておくことが一つの目安です。

調査した情報を分析した結果、以下のような傾向が見受けられます。エラーが出て注文できない状態よりも、エラーが出ずに「特定口座」で買い進められてしまう設定ミスの方が、後々の影響が大きくなる傾向があります。

最初の一歩である「口座区分の確定」に最も慎重になることが、結果として安心に繋がるようです。

【エラー回避と設定確認のポイントまとめ】

- 注文・設定画面では「預り区分」がNISAであることを必ず目視する。

- 手続き後は「設定一覧画面」等でNISA枠適用の有無を再確認することが推奨される。

- 成長投資枠でも対象外商品は存在し、その場合はNISA指定ができない仕様。

新NISAの成長枠とつみたて枠を併用する際のリスクと注意点まとめ

女性併用ってメリットばかりに聞こえるけど、他に気をつけるべきことはありますか?

管理する項目が少し増える分、「定期的な状況確認」という手間は発生しますね。健康診断のように、時々口座をチェックすることが大切なんです。

この記事のまとめとして、2つの枠を併用する運用において、長期的に留意すべき点とリスク管理の考え方を整理します。

自分の操作が「どの枠」に影響しているかを確認する習慣

併用運用では、ポートフォリオの内訳が多層化し、管理画面の情報密度も高まります。

【推奨される定期点検】

- 枠の残量バランス: 年末に向けた枠の端数調整。

- 口座区分の再点検: 数ヶ月に一度、「特定口座」に紛れ込んでいないかの確認。

主要各社のアプリには、資産内訳をグラフ表示する機能があります。これらを月に一度程度「眺める」だけでも、設定の誤認や枠の過不足を早期に発見する一助となります。

【FAQ】新NISAの併用に関するよくある疑問

2026年時点の調査に基づき、初心者が抱きがちな疑問への回答を整理します。

- Q1: 同じ銘柄を成長枠とつみたて枠の両方で積立設定できる?

-

A1: 一般的には可能です。主要証券会社では同一銘柄を各枠で設定でき、管理上も区分されます。

- Q2: 途中で成長枠からつみたて枠へ資産を移せる?

-

A2: 直接の移行機能はありません。売却後、翌年以降に復活した枠で買い直す手順となります。

- Q3: 枠を使い切ったら自動的に特定口座に切り替わる設定はある?

-

A3: 提供している証券会社もありますが、課税対象となるため、自身の意向に沿った設定か確認が必要です。

- Q4: 簿価残高が1,800万円に達したら、もう一生買えないの?

-

A4: いいえ。一部を売却すれば、その簿価分が翌年以降に復活し、再度利用可能となる制度設計です。

- Q5: SBI証券と楽天証券で枠を分け合うことはできる?

-

A5: できません。NISA口座は1人1口座に限られるため、併用も同一証券会社内で行います。

- Q6: エラーが出て注文できない時、まずどこを確認すべき?

-

A6: 年間投資枠の残り、生涯枠の残量、および商品の対象区分の3点を点検してください。

調査した情報を整理した結果、以下のような傾向が見受けられます。新NISAの自由度は高いものの、システムは常に一定のルール(簿価、翌年復活等)に従って稼働しています。この基本原則を「知識の土台」として持つことで、併用に伴う不安を客観的な管理へと変えていけるはずです。

新NISAの成長枠とつみたて枠の併用(やり方)の重要ポイント総復習

- 併用の基本ルール(結論)

- 2つの枠は注文・積立ごとに「預り区分」を指定することで同時利用が可能。

- 一括設定ボタンはないため、個別の「枠選択」が実務上の肝となる。

- 管理の中核「簿価残高方式」

- 生涯枠1,800万円は「購入時の元本」で計算され、利益が出ても消費枠は増えない。

- 売却した簿価分は「翌年の年初」に再利用可能となる仕組みを把握する。

- エラーと設定ミスを防ぐコツ

- 「買付可能額」を事前に確認し、積立予約による枠の占有に留意する。

- 設定後は必ず一覧画面で「NISA」区分になっているかを目視確認する。

- 長期運用の心構え

- 売却と再利用のサイクルを理解し、ライフプランに合わせた柔軟な運用を目指す。

- 月1回の定期的な口座確認が、意図しない設定ミスを防ぐ一助となる。

- 新NISAの成長投資枠と積立投資枠はどっちから?枠消化の仕組みと期間比較

1,800万円の生涯投資枠を最短・最適に埋めるためのシミュレーションと、枠消化の優先順位を徹底比較します。 - 成長投資枠と積立投資枠で同じ銘柄を買うとどうなる?管理画面の仕様と売却ルール

同じ銘柄を両方の枠で保有した場合の取得価額の計算ロジックや、売却時の具体的な操作手順を詳しく解説します。

本記事は2026年時点の公的資料および主要証券会社の公開情報に基づいた情報の提供を目的としており、特定の投資手法や商品を推奨するものではありません。新NISA制度の細かな仕様や管理画面のUIは、今後の税制改正やシステムアップデートにより変更される可能性があります。最終的な投資判断や設定操作は、必ずご自身で各金融機関の最新マニュアルをご確認の上、自己責任で行ってください。

コメント