新NISAでオルカンを両方の枠で買いたいけど、計算がぐちゃぐちゃになったり損したりしないかな? 売るときにどっちの枠が優先されるのかも不安……

成長投資枠と積立投資枠で同じ銘柄を保有する際の、管理画面の仕様や売却のルールについて詳しく知りたいあなたへ。2026年現在の一般的なネット証券のシステム仕様を紐解けば、その仕組みは整理されていますよ。

この記事では、SBI証券や楽天証券の実際の画面で「同じ銘柄がどう見えるのか」を客観的な視点で可視化。さらに、枠ごとに異なる「取得価額」の計算ロジックや、出口戦略に関わる「指定注文」の具体的な操作手順について、判断材料を提供します。提供された客観的な資料やデータに基づき解説します。

この記事でわかること

- 同じ銘柄を2つの枠で持った際、管理画面で「2行に分かれる」具体的な表示形式

- 枠(勘定区分)ごとに「取得価額」が独立して計算されるロジックと具体例

- 売却時にどちらの枠から売るかを選択する「指定注文」のSBI・楽天別の手順

- 同じ銘柄を併用する利点と、あえて銘柄を分ける手法の比較

- 特定口座でも同じ銘柄を持っている場合の、一般的な売却の検討順位

成長投資枠とつみたて投資枠で同じ銘柄を併用購入しても大丈夫?

オルカン一本で新NISAを埋めたいんですが、成長枠とつみたて枠の両方で同じものを買っても問題ないんでしょうか?

ええ、現行制度では同一銘柄の保有を制限する規定は確認されていません。管理の簡略化を目的として同じ銘柄を選択する運用は、多くの投資家に検討されている手法ですよ。

ここでは、同一銘柄を併用購入する際の制度上の解釈と、なぜその戦略が選ばれているのかについて解説します。

制度上の禁止規定はなく「オルカンの両枠保有」は一般的

新NISAの制度設計において、成長投資枠とつみたて投資枠で同一の投資信託やETFを保有することを禁ずるルールは存在しません(出典: 金融庁)。

2026年現在、多くの投資家が「eMAXIS Slim 全世界株式(オール・カントリー)」や「S&P500指数連動型」などの低コストインデックスファンドを両方の枠で積み立てており、これは一般的な運用スタイルの一つとして定着しています。

【同一銘柄保有の検討条件】

- つみたて投資枠対象であること: 銘柄を統一するためには、その商品が「つみたて投資枠」の適格基準をクリアしている必要があります(出典: SOICO)。

- 成長投資枠での取扱: つみたて枠対象の投信は、原則として成長枠でも購入可能な設計となっています。

この「両枠対応銘柄」を選択することで、特定の1銘柄を中心に生涯枠1,800万円を活用する戦略が検討可能になります。

なぜ同じ銘柄をあえて2つの枠で持つ投資家が多いのか?

銘柄を分散させず、2つの枠を同一銘柄で構成する運用には、実務的な背景があります。

【同一銘柄併用の主な利点】

- 投資判断の工程を簡略化する: 複数の銘柄を選定・管理する手間を抑え、自身が選好する特定の銘柄にリソースを集中させることができます。

- 枠の特性に応じた運用: つみたて枠は「定額積立」、成長枠は「一括購入」や「特定口座からの移行」といった具合に、枠の機能面のみを使い分ける形です。

資産管理の負担を軽減したい層にとって、同一銘柄による2枠運用は合理的な選択肢の一つと分析されています。

調査した情報を分析してみて、一つの特徴に気づきました。以前は「枠ごとに銘柄を変えてリスク分散」という考え方が主流でしたが、新NISA開始後は「管理コストの抑制」を重視して銘柄を統一する動きが見受けられるようです。

【同一銘柄保有の基本まとめ】

- 新NISAで同じ銘柄を2つの枠で持つことは制度上認められている。

- オルカン等の優良インデックス投信を両枠で活用する運用が一般的。

- 銘柄選びの負担を軽減し、枠の機能(積立・一括)を使い分ける手法が選ばれている。

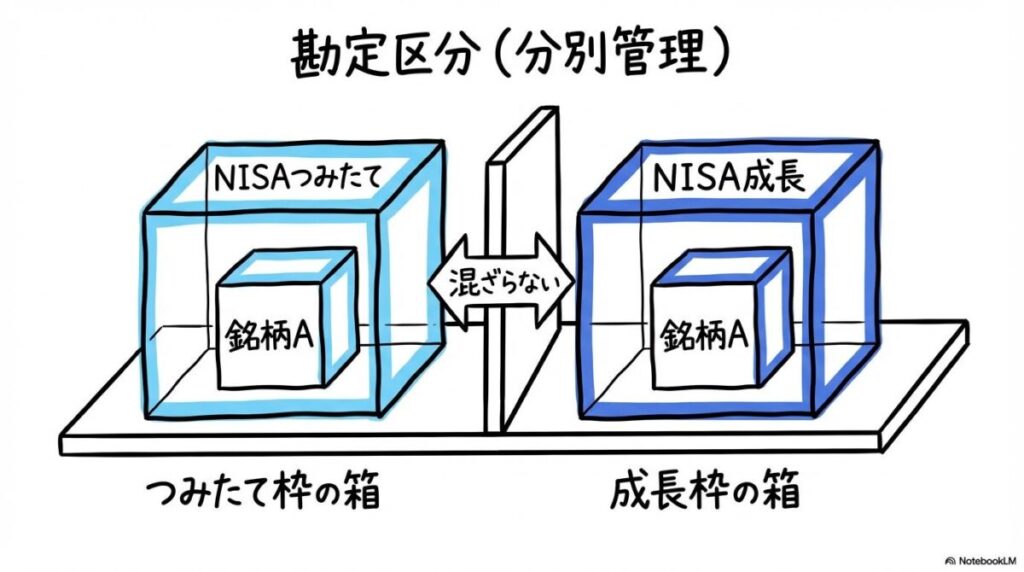

成長投資枠と積立投資枠で同じ銘柄が混ざらない『勘定区分(分別管理)』の仕組み

女性

女性同じ銘柄なのに、証券会社の画面で「つみたて枠」と「成長枠」が別々に表示されています。これって合算されないんですか?

そうなんです。システム上は「勘定区分」という独立した単位で管理されているため、データが統合されることはないんですよ。

ここでは、同じ銘柄を保有していても数値が合算されない「分別管理」のシステム的な背景について解説します。

同じ証券会社の中に「別の財布」があるというイメージ

証券会社では、ユーザーが保有する資産を「勘定区分(預り区分)」という単位で管理しています新NISAにおいては、同じ全世界株式であっても「つみたて投資枠」という箱と「成長投資枠」という箱に分けて収められている状態です(出典: 金融庁)。

【勘定区分が分離されている理由】

- 税制上の管理: 非課税の枠組みが異なるため、売却時に「どの枠の分を処分したか」を厳密に判定する必要があります(出典: 国税庁)。

- 生涯枠の計数: 1,800万円の総枠や成長枠1,200万円の上限を正確に算出するために、区分ごとの残高追跡が行われます。

この「独立した箱」として扱うルールにより、それぞれの枠の利用状況を個別に把握できる構造となっています。

「預り区分」という言葉が実務で意味すること

注文画面や残高一覧で表示される「預り区分」という用語は、まさにこの「どの勘定(箱)を使用しているか」を指しています。

【主な預り区分の分類】

- NISA(つみたて): 長期・分散積立専用の枠。

- NISA(成長): 一括購入等も可能な汎用的な枠。

- 特定口座: 課税対象。利益に対して約20%の課税が行われる。

証券会社のシステム上、同一銘柄であってもこの区分フラグによってデータが分離管理されています(出典: SBI証券)。

調査した情報を分析していて、ユーザーが不安に感じやすいのは「意図した箱に正しく入っているか」という点だと分かりました。

設定時に「預り区分」を正しく選択している限り、システム内で勝手に混ざることはないという特性を理解しておくことが大切です。

【勘定区分のポイントまとめ】

- 同じ銘柄でも枠ごとに「別の勘定」として厳格に分別管理される設計。

- 税務上の正確性や生涯枠の管理のために、システム上の分離は不可欠。

- 「預り区分」のラベルを確認することが、自身の資産状況を正確に把握する基本となる。

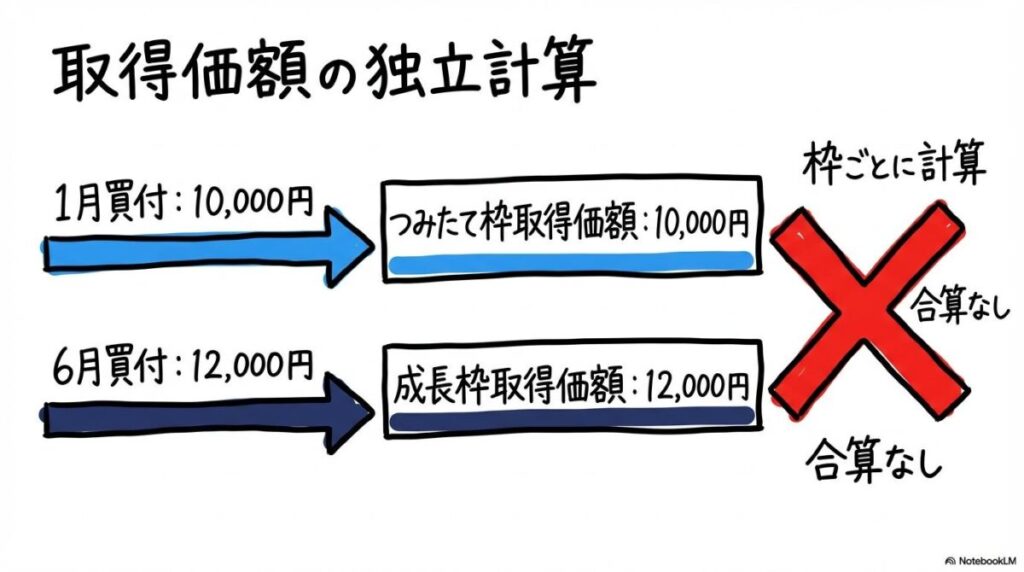

同一銘柄なのに「取得価額」が枠ごとに異なるのはなぜ?独立計算の仕様を解説

同じ銘柄を両枠で買ったんですが、画面を見ると「取得価額」が異なっているんです。これって平均化されないんですか?

ええ、枠をまたいだ平均化は行われません。それぞれの枠で「購入した際の価格」が独立して管理されるルールとなっているんですよ。

ここでは、同一銘柄併用時に見られる「取得価額の独立計算」のロジックについて、具体的な数値モデルを用いて解説します。

【具体的数値で解説】つみたて枠と成長枠で計算が分かれるステップ

取得価額(平均取得単価)は、それぞれの勘定区分の中で独立して算出されます(出典: 国税庁)。

【数値モデルの例】

- 初期購入(つみたて枠): 基準価額10,000円の時に購入 → 取得価額:10,000円

- 追加購入(成長枠): その後値上がりし、12,000円の時に購入 → 取得価額:12,000円

この場合、管理画面には以下の2つのデータが並びます。

- データA: 銘柄X(つみたて) / 取得価額 10,000円

- データB: 銘柄X(成長) / 取得価額 12,000円

特定口座であれば一つの平均値に統合されますが、新NISAの併用では別の勘定として扱われるため、各々の買付時の価格がその枠の原価として保持される仕組みです。

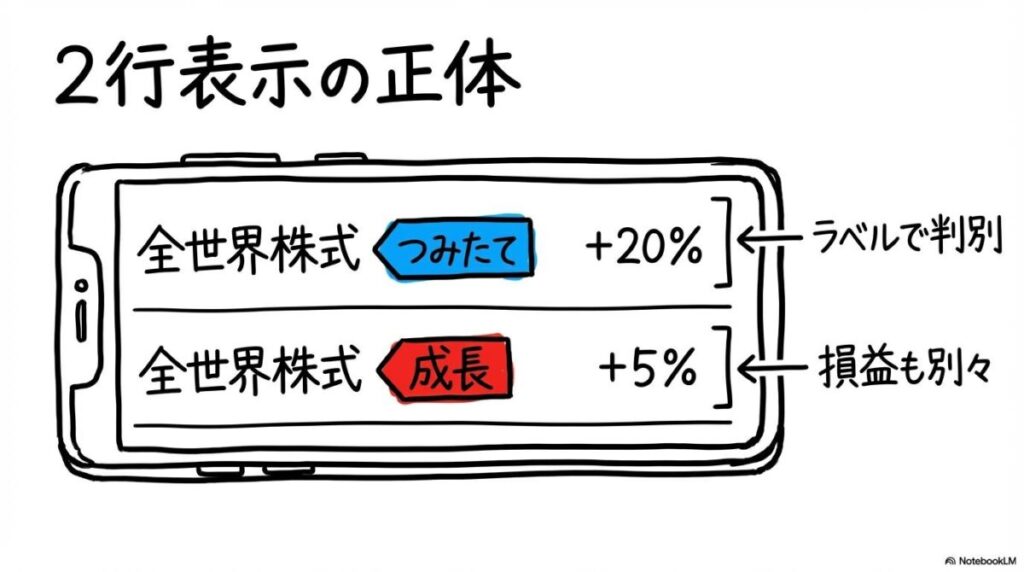

「利益率」の表示に左右されない!トータルリターンの把握方法

取得価額が分かれると、画面上の「評価損益(%)」も枠ごとに異なる数値が表示されます。

【表示上の差異の例】

- つみたて枠(10,000円で購入) → 現在13,000円なら +30%

- 成長枠(12,000円で購入) → 現在13,000円なら +8.3%

「成長枠の方が利益が少ない」と感じるかもしれませんが、これは単に「購入時期」の価格差が反映されているに過ぎません。

資産全体のパフォーマンスを客観的に把握するには、個別の損益率だけでなく、各枠の「時価(評価額)」を合算したトータルの状況を確認する視点が推奨されます。

調査した情報を比較してみて、一つの特徴に気づきました。この「利益率のズレ」を管理上の煩雑さと感じるか、あるいは購入時期ごとの記録として捉えるかで、同一銘柄併用への納得感が変わってくるようです。

【取得価額のポイントまとめ】

- 取得価額は各枠で合算されず、勘定区分ごとに独立して計算される。

- 購入時期の価格差が枠別の利益率として表示されるのは、システム上の正常な挙動。

- 全体の資産状況は、個別の損益率ではなく「合計評価額」を中心に把握するのが合理的。

SBI証券や楽天証券のポートフォリオ画面では同じ銘柄がどう表示される?

女性

女性実際の設定画面って、どういう風に見えるんですか? 銘柄が重複して並ぶと見づらくないか心配です。

2026年現在の主要ネット証券では、ラベル表示によって区分が明確化されていますよ。実際の見え方を確認しておきましょう。

ここでは、利用者が多いSBI証券と楽天証券を例に、同一銘柄併用時の保有一覧画面の表示仕様について解説します。

SBI証券:銘柄名の横に並ぶ「NISA(つみたて)」「NISA(成長)」ラベル

SBI証券の保有一覧画面では、同一の投資信託であっても「預り区分」が異なれば、別々の行として表示される設計となっています(出典: SBI証券)。

【SBI証券の表示の特性】

- 銘柄名の後ろに「NISA(つみたて)」「NISA(成長)」といったラベルが付与されます。

- 行が分かれることで、それぞれの枠での保有口数や評価損益を一目で判別できる構造です。

スマホアプリにおいてもこの区分表示は徹底されており、誤認を防ぐための視認性が確保されています(出典: Yahoo!ファイナンス)。

楽天証券:預り区分ごとの「行分け」と評価損益の表示仕様

楽天証券も、基本的には勘定区分ごとの「行分け表示」スタイルを採用しています。

【楽天証券の表示の特性】

- 保有商品一覧の中で同じ銘柄名が並び、それぞれに異なる預り区分アイコンが表示されます(出典: 楽天証券)。

- 各行に損益額が表示されるため、枠ごとのリターンを直感的に確認できるのが特徴です。

銘柄数が多い場合は画面が縦に長くなる傾向がありますが、ラベルを確認することで意図した枠の状況を把握できる設計となっています(出典: 幻冬舎ゴールドオンライン)。

過去の画面仕様を比較した結果、一つの傾向が見受けられます。各社とも併用を前提としたUIへのアップデートを重ねており、かつてよりもラベルの視認性が向上しているようです。

これは、複数枠の同時利用が一般的な運用スタイルとなったことを示唆しています。

【画面表示のポイントまとめ】

- SBI・楽天ともに、同じ銘柄は枠(預り区分)ごとに別の行で表示される。

- 銘柄名の横にあるラベルやアイコンで、どの枠の保有分かを判別可能。

- 重複表示はエラーではなく、制度に沿った「適正な表示」であると認識する。

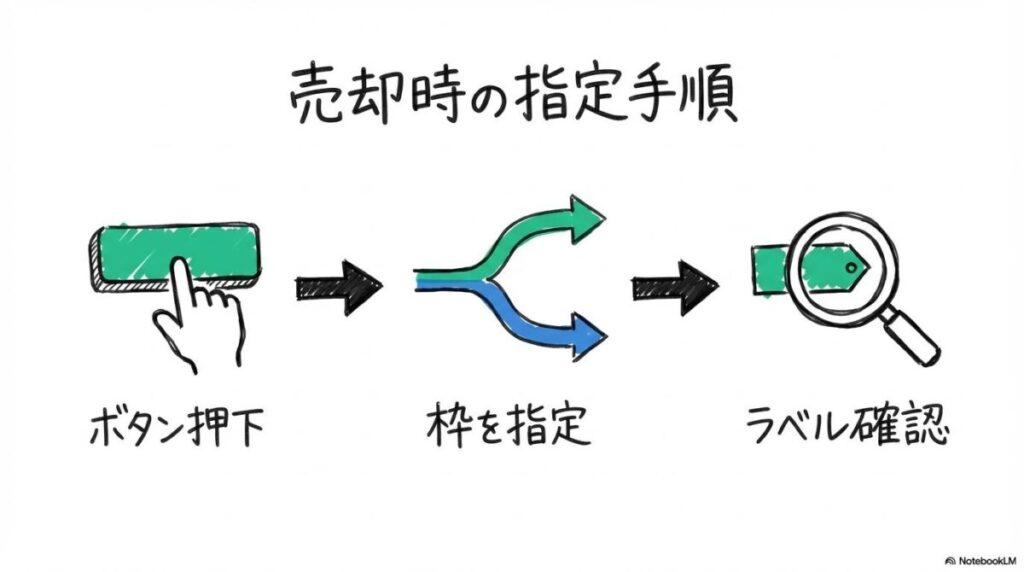

成長投資枠と積立投資枠で同じ銘柄を売却する際の「指定注文」の手順と注意点

売るときに、どっちの枠から売るか選べるんですか? それとも自動的に決まってしまうのでしょうか。

いいえ、自身で枠を指定する「指定注文」が必要ですよ。ここを誤ると、長期的に残しておきたかった非課税枠を減らしてしまう可能性もあるんです。

売却時の「指定注文」の具体的な操作手順と、留意すべき点について解説します。

SBI証券:売却ボタン後の「口座区分」選択ステップ

SBI証券で投資信託を売却する際は、注文入力画面での区分選択が重要なステップとなります。

【SBI証券の基本的な操作フロー】

- 保有一覧から該当の銘柄を選択し「売却」へ進む。

- 注文画面内の「預り区分(口座区分)」項目を確認する。

- 「NISA(つみたて)」 または 「NISA(成長)」 の中から、売却したい方を指定する(出典: SBI証券 操作ガイド)。

- 数量を入力し、確認画面で意図した区分になっているか再点検する。

デフォルトの設定が自身の意図と異なっている場合があるため、確定前の最終確認が推奨されます。

楽天証券:保有商品一覧の「区分」から直接売却へ進む導線

楽天証券では、保有一覧画面の構成が売却の指定に連動しています。

【楽天証券の基本的な操作フロー】

- 保有商品一覧で、同じ銘柄が並んでいる複数の行を確認する。

- 売却したい区分(例:NISA成長)が表示されている行の「売却」ボタンを選択する。

- 遷移後の画面で「預り区分」が選択した枠になっていることを目視確認する。

最初の一覧画面で「どの行から売るか」を選ぶことで枠が特定されるため、比較的直感的な操作が可能な構造です(出典: SOICO)。

調査した情報を分析した結果、以下のような傾向が見受けられます。

操作ミスを防ぐためには、単にボタンを押すだけでなく、「どの預り区分の財布を開けようとしているのか」という意識を常に持つことが、長期的な非課税メリットを守る上での肝要となるようです。

【指定注文のポイントまとめ】

- 売却時には「どの枠の分を処分するか」を明示する「指定注文」が必須。

- 各証券会社の画面仕様に応じた、口座区分の選択・確認が実務上のポイント。

- 指定を誤ると、将来の資産構成や非課税枠の維持に影響を及ぼす可能性がある。

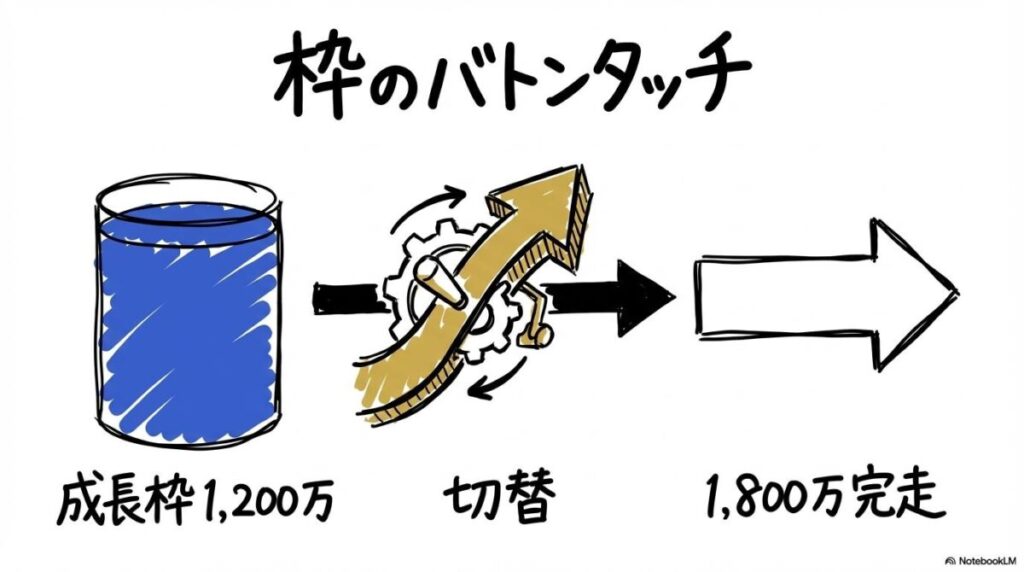

成長投資枠1,200万円の上限に達した際、同じ銘柄をどう買い足すべきか

もし成長投資枠がいっぱいになっちゃったら、もう同じオルカンは買えないんですか?

いえ、そんなことはありません。つみたて枠に余力があれば、同じ銘柄をそちらで買い続けることができるんですよ。

生涯投資枠1,800万円を活用する過程で直面する、成長枠の上限(1,200万円)への対処法を整理します。

成長枠が満杯でも「つみたて枠」なら同じ商品を買えるケース

全世界株式(オルカン)やS&P500など、つみたて投資枠の対象となっている銘柄を主軸にしている場合、成長枠の上限到達は運用の停止を意味しません。

【運用の移行イメージ】

- 状況: 成長枠の利用累計が1,200万円に達し、枠が満杯となった。

- 対応: 以後の新規買付は、全て「つみたて投資枠」を指定して継続する。

- 結果: 銘柄を変更することなく、残りの600万円枠を埋め、生涯枠1,800万円を完遂することが可能(出典: アセットマネジメントOne)。

このように、両方の枠に対応した銘柄を選んでいる場合、枠の切り替えをスムーズに行える利点があります。

枠の奪い合いを防ぐ!スポット購入と積立設定の優先順位

同じ銘柄を併用していると、年初の一括購入と継続的な積立設定が枠を「競合」させることがあります。

【限度額管理の留意点】

- 年初に成長枠で上限まで一括購入しようとした際、積立設定が残っていると「将来の予約枠」としてシステムに拘束され、注文が制限される場合があります。

- 一括購入を検討する際は、現在行っている積立設定の年間合計額を考慮し、必要に応じて設定の調整を行うことが円滑な運用のポイントとなります。

調査した情報を整理した結果、以下のような傾向が見受けられます。成長枠の早期活用を急ぐあまり、自身のキャッシュフローを圧迫してしまうことは避けたいものです。

成長枠はあくまで「余力の活用」、つみたて枠は「長期の土台」という役割分担を意識することが推奨されます。

【上限到達時のポイントまとめ】

- 成長枠が上限に達しても、つみたて枠対象銘柄であれば継続して購入が可能。

- 銘柄を統一したまま1,800万円まで運用を続けることができるのが一本化戦略の特性。

- 一括購入と積立を併用する際は、システム上の「予約枠」による制限に注意を払う。

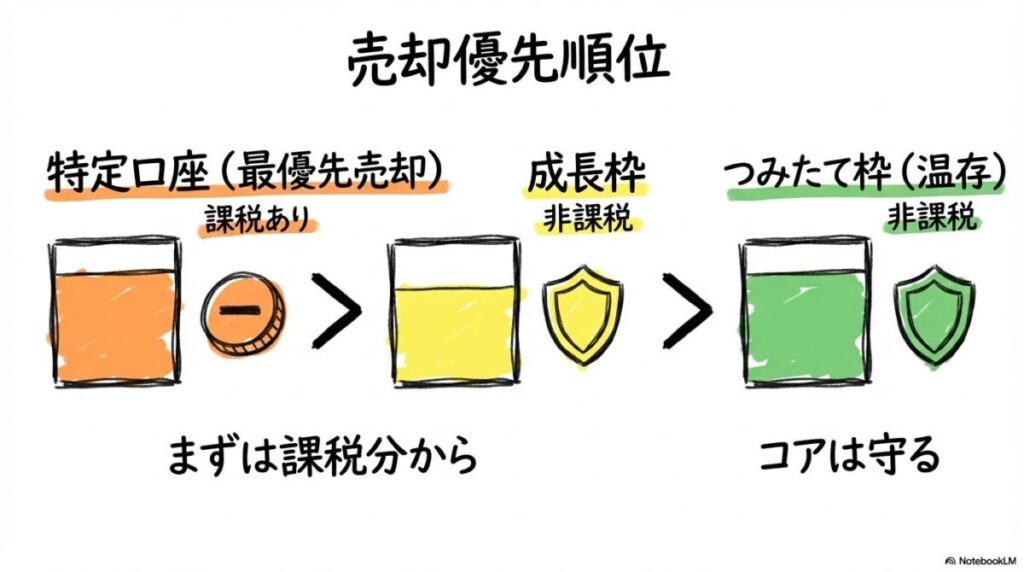

特定口座でも同じ銘柄を持っている場合の、3つの「器」の優先順位と出口戦略

実は特定口座でも同じ銘柄を持っていて、画面が3行になっているんです。売るときはどれから選ぶのがいいでしょうか?

一般的には、課税対象となる「特定口座」から優先的に整理して非課税枠を温存する考え方もありますが、含み損益の状況や個人の税務状況によって適切な順序は異なりますよ。

特定口座も含めた「3つの器」を併用している場合の、一般的な売却の検討順位を整理します。

「特定・成長・つみたて」の3行表示!売却順序を検討する際の税制上の考え方

同じ銘柄を複数の預り区分で持っている場合、長期的な税コストを考慮した優先順位が検討されます。

【一般的な検討順位の目安】

- 第1順位:特定口座(課税)

- 理由:将来の利益に対する課税リスクを軽減するため、課税口座の分を優先的に現金化する考え方が一般的です。

- 第2順位:NISA 成長投資枠(非課税)

- 理由:NISA枠内で売却を検討する場合、売却した分の元本(簿価)が翌年以降に再利用可能となる仕組みを踏まえ、ご自身の運用計画に合わせて対象の枠を選択する手法があります。(出典: 楽天証券コラム)。

- 第3順位:NISA つみたて投資枠(非課税)

- 理由:長期的なコア資産として、最も後回しにすることが推奨される傾向にあります。

この順序を意識することは、生涯を通じた実質的な手取り額を最適化する上での一助となります。

【シミュレーション】売る順番を間違えた時の「将来の節税額」の差

仮に、特定口座に資産を残したまま非課税枠の分を先に売却してしまった場合、どのような影響が考えられるでしょうか。

【想定される影響】

- 特定口座の含み益に対する課税リスクを持ち続けることになります。

- 非課税運用の期間が短くなることで、将来的な手取り額を試算する際、特定口座で持ち続けた場合との比較検討が必要になるケースがあります。

売却操作時の「口座区分の選択」が、数十年後の資産残高に影響を及ぼし得るという点を把握しておくことが大切です。

調査した情報を整理した結果、以下のような傾向が見受けられます。資産運用の成果は「どの商品を持つか」だけでなく、「どの口座で、どの順序で整理するか」という出口の判断にも左右されます。

3行並んだ保有一覧は、将来に向けた自身の戦略を再点検する機会ともいえるでしょう。

【売却優先順位のポイントまとめ】

- 一般的には「課税(特定)→非課税(NISA)」の順で売却を検討するのが税制上の定石。

- 非課税枠内での整理が必要な際は、再利用の柔軟性が高いとされる「成長枠」が候補となる。

- 長期的な資産形成の核となる「つみたて枠」は、可能な限り温存する方向で検討される。

同じ銘柄で2枠を埋めるメリットと、あえて銘柄を分けるべきケースの比較

女性結局、同じ銘柄にするのと分けるの、どっちがいいんでしょうか? 私に合っている方を知りたいです。

管理の簡便さを重視するか、目的別の視認性を重視するかで適したスタイルは異なりますよ。それぞれの特性を比較してみましょう。

同一銘柄を併用するスタイルと、枠ごとに銘柄を変えるスタイルの特性を比較し、選択のヒントを提示します。

同一銘柄併用の強み:投資判断の負担を軽減する手法

「一つの銘柄を両方の枠で買う」最大の特性は、「判断の工程を最小限にできること」です。

【検討に適したタイプ】

- 銘柄選びやリバランスに時間をかけず、シンプルな運用を維持したい方。

- 信頼できるインデックス銘柄一本に絞り、長期的な成長を享受したい方。

- ポートフォリオの行数が増えても、中身が同一であれば管理に支障を感じない方。

この手法は、運用の継続を阻害する「迷い」を抑える効果が期待できます。

銘柄を分ける強み:枠ごとに「目的」を明確化する手法

一方で、「つみたて枠は全世界」「成長枠は米国株」のように銘柄を分けることにも利点があります。

【検討に適したタイプ】

- 管理画面の視認性(1枠1銘柄)を重視し、スッキリとした表示を好む方。

- 「この枠は住宅資金」「この枠は老後資金」といった具合に、目的と銘柄を直感的に紐付けたい方。

- 売却時に、銘柄名を確認することで「どの枠を操作しているか」を確実かつ容易に判断したい方。

銘柄を分けることは、売却時に別の枠を誤って指定してしまうヒューマンエラーを減らすための一つの対策になり得ます。

調査した情報を整理した結果、以下のような傾向が見受けられます。正解はリターンのみならず、「自分自身の管理のしやすさ」にあるようです。

2行表示が煩雑に感じるなら銘柄を分ければよいし、管理を極限まで省きたいなら同じにすればよい。自身が心地よく継続できる選択が、長期的な成功に繋がるはずです。

筆者より:この記事をまとめながら見えてきたこと

同じ銘柄を2つの枠で持つという選択は、一見するとシステムを複雑に使っているように見えますが、実は「投資対象を絞る」という原則に基づいた合理的な判断と言えます。

情報を整理する中で感じたのは、画面上の「2行表示」という仕様を正しく理解しさえすれば、これほど出口戦略を柔軟に構築できる仕組みはないということです。

あなたの「同一銘柄併用」が、より確かなものになることを願っています。

【FAQ】成長投資枠と積立投資枠での同じ銘柄保有に関するよくある疑問

2026年時点の調査に基づき、初心者が抱きがちな疑問への回答を整理します。

- Q1: 同じ銘柄を両枠で持った時、配当金の再投資はどうなる?

-

A1: 各枠の中で独立して処理されます。ただし、再投資される金額もその年の非課税枠を消費するため、該当する枠の年間上限に達している場合は、課税口座(特定口座等)での再投資となる証券会社が一般的です。

- Q2: つみたて枠で買った分を、後から成長枠に移せる?

-

A2: 直接移行させる機能はありません。一度売却し、翌年以降に復活した枠を活用して改めて成長枠で買い直す手順となります。

- Q3: 証券会社によって、同じ銘柄をまとめ表示する設定はある?

-

A3: 現時点の主要各社では、税務上の理由等から「分別表示」が基本仕様となっています。1行に集約する設定は一般的ではありません。

- Q4: 利益が出ている枠だけを全部売って、もう片方を残すのはあり?

-

A4: 個人の運用方針による選択肢の一つです。必要資金の額や、将来再投資に回したい非課税枠の額(売却した元本分)などを考慮して、売却する枠を選択することが可能です。

- Q5: 特定口座からNISAへ「銘柄を変えずに」移すときの注意点は?

-

A5: 売却時の課税(約20%)によって、NISAでの再投資に回せる元本が減少するインパクトを考慮する必要があります。

- Q6: 同じ銘柄だと、トータルリターンが分からなくなって不便では?

-

A6: 確かに各社の画面では「枠別」の数値が強調される傾向にあります。全体の損益を把握するには、自身で各枠の数値を合算して確認する工程が必要となります。

成長投資枠と積立投資枠で同じ銘柄を買う(実務)の重要ポイント総復習

- 併用購入の基本(結論)

- 新NISAでは同じ銘柄を2つの枠で持つことが可能。システム上は「別の財布(勘定区分)」として分離して管理される。

- 保を有一覧画面で銘柄名が2行に分かれて表示されるのは正常な仕様であり、合算されない。

- 計算ルールの理解

- 取得価額(平均単価)は枠ごとに「独立計算」される。買ったタイミングの価格差が、それぞれの枠の利益率として反映される。

- 枠ごとの損益率に惑わされず、資産全体での評価額合計を把握することが大切。

- 売却時のミス防止策

- 売却時には、どちらの枠の分を売るかを明示する「指定注文」の手続きが必要となる。

- SBI・楽天それぞれの画面仕様を把握し、確定前の「預り区分」ラベルの目視確認を徹底する。

- 長期運用の考え方

- 同じ銘柄で揃える「一本化」は投資のシンプルさを、銘柄を分ける「分散」は管理の視認性を高める効果がある。

- 特定口座を含めた売却順序を自身の状況に合わせて検討することが、生涯を通じた税コストの管理に役立つ。

本記事は2026年時点の公的資料および主要証券会社の公開情報に基づいた情報の提供を目的としており、特定の投資手法や商品を推奨するものではありません。

新NISA制度の細かな仕様や管理画面のUIは、今後のシステムアップデートにより変更される可能性があります。最終的な投資判断や売却操作は、必ずご自身で各金融機関の最新マニュアルをご確認の上、自己責任で行ってください。

コメント