忙しい方はここだけ!この記事の要約図解

「もうこの年齢だし、新NISAなんて関係ない」

「もう80歳(75歳)だし、新NISAを今さら始めても意味がないよね…。認知症になったら家族に迷惑をかけそうだし、預金だけでいいのかな。」

人生100年時代と言われる今、多くの方がこのような不安を抱いています。特に、75歳や80歳から新NISAを始めても本当に大丈夫なのか、元本割れのリスクを上回るメリットがあるのか、判断に迷うのは当然のことです。

実は平均余命を考えれば、80歳からでも10年以上の運用期間が見込めます。この記事では、インフレから資産を守るメリットと、認知症による口座凍結を防ぐ『指名代理人制度』などの具体的な対策を詳しく解説します。」

厚生労働省の生命表データや、日本証券業協会の最新制度(家族サポート証券口座)に基づき、シニア層が安心して将来を判断できるための「事実」を整理しました。大切な資産を自分と家族のためにどう活かすべきか、一緒に見ていきましょう。

この記事でわかること

- 平均余命データから見る、高齢期からの運用期間の真実

- 80歳を超えると直面する「意思能力」確認の実務的ハードル

- 認知症による口座凍結を防ぐ「指名代理人制度」の仕組み

- インフレヘッジとして新NISAを活用する最大のメリット

- 「自分での運用」か「孫への贈与」か、賢い出口戦略の選び方

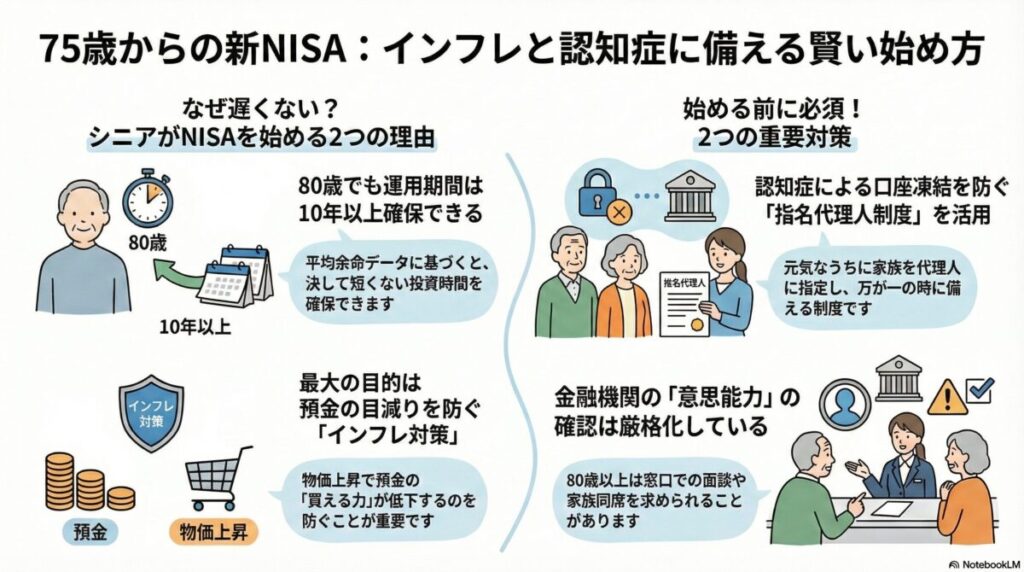

新nisa 80歳 から provincial でも遅くない?現状の制度と高齢期に始める意味

この歳から新NISAなんて、もう遅すぎますよね? 寿命を考えたら意味がない気がして。

そんなことはありませんよ。制度上は年齢上限も期限もありませんし、何より「人生100年時代」のデータを見ると、意外な時間軸が見えてくるんです。

「投資は若いうちから始めるもの」という常識は、新NISAの誕生によって変わりつつあります。まずは、制度上のルールと、高齢期から始める現実的な意味について整理していきましょう。

年齢制限なし:18歳以上なら何歳からでも利用可能

新NISA制度において、利用できる年齢に上限はありません。利用する年の1月1日時点で18歳以上の日本居住者であれば、75歳でも80歳でも、あるいは90歳からでも口座を開設し、運用を始めることが可能です。

また、旧制度とは異なり、新NISAでは非課税保有期間が無期限化されました。これにより、何歳で投資を始めても「非課税期間が終了するから売却しなければならない」といった期限に追われる心配がなくなった点は、シニア層にとって大きな安心材料と言えます(出典: 三井住友銀行)。

金融機関による独自基準:80歳以上の口座開設の現実

制度上は可能であっても、実務上の運用は金融機関によって異なります。

一部の対面証券(大和証券など)では、80歳以上の新規口座開設について「店頭窓口での面談」を必須としたり、家族の同席を求めたりといった、慎重な対応をとっているケースが見られます(出典: 大和証券)。

また、ネット証券最大手のSBI証券などでも、75歳以上の方に対しては、信用取引や先物・オプション取引といったハイリスクな取引に制限を設ける内部基準が存在します(出典: SBI証券)。

これは高齢者を不適切な勧誘から守るための措置であり、健全な資産運用を阻害するものではありませんが、ネット完結でスムーズに進まない可能性があることは認識しておくべきでしょう。

【ここがポイント】

- 制度上の制約はない:80歳からでも非課税メリットは受けられる。

- 窓口での確認は厳格:トラブル防止のため、対面や電話での確認が増える傾向がある。

- リスク商品の制限:高齢期は「守り」の運用が前提となる。

【高齢期の制度利用まとめ】

- 18歳以上なら上限なし:何歳からでも開始・継続ができる。

- 無期限の安心感:売却タイミングを自分のペースで決められる。

- 金融機関の独自ルール:80歳以上は窓口相談が必要な場合が多い。

【意思能力の壁】新nisa 75歳 からの口座開設で直面する実務的ハードル

口座を作る時に「意思能力」を確認されるって聞いたけど、具体的に何をチェックされるの?

「自分が何を買おうとしているか」を自分の言葉で説明できるか、という点が重視されます。単なる年齢ではなく、理解度の確認なんですよ。

高齢者が新NISAを始める際、避けて通れないのが「意思能力」の確認です。金融機関は、顧客が商品の仕組みを正しく理解しているかを厳格に審査する義務を負っています。

証券会社が見ている「意思能力」の基準とは

民法上の意思能力とは、「自分の行為の結果を判断できる能力」を指します。認知症などでこの能力を欠いた状態で行われた契約は、後に無効とされるリスクがあるため、証券会社は非常に慎重になります(出典: 全国銀行協会)。

具体的には、窓口や電話でのヒアリングを通じて以下のポイントが確認されます。

- 商品の理解度:「元本割れの可能性があること」を自分の言葉で説明できるか。

- 投資目的の整合性:生活資金を切り崩す無謀な投資ではないか。

- 記憶の持続性:前回の説明内容を正しく覚えているか。

金融機関のガイドラインを調査したところ、日本証券業協会は「75歳以上を高齢顧客・80歳以上をより慎重な対応が必要な顧客」と定義しています。

この年齢に達すると、たとえ本人が元気であっても、役席者(支店長等)による面談や承認が社内ルールで義務付けられているのが一般的です。

役席者による面談と録音:不適切販売を防ぐ仕組み

特に80歳以上の場合、営業担当者だけでなく、別の担当者が改めて意向を確認する「二次確認」が行われます。この際、会話の内容が録音・記録されることも珍しくありません。

これは、後になって「そんなリスクは聞いていなかった」「勝手に買わされた」という紛争を防ぐための防衛策でもあります。また、強引な勧誘を避けるため、「勧誘当日の受注を制限し、一晩置いてから契約する」といった運用をしている会社もあります(出典: 投資信託協会)。

【意思能力の壁まとめ】

- 理解度が最優先:年齢そのものより「対話ができるか」が見られる。

- 録音・面談の実施:80歳以上は役席者による確認が標準的。

- 家族の同意:トラブル防止のため、家族同席を勧められることが多い。

証券業界の高齢者対応マニュアルを徹底的に比較分析して感じたのは、現場の「板挟み」の苦悩です。投資機会を奪ってはいけないという原則と、認知症トラブルを絶対に防がなければならないというコンプライアンスの壁。

この厳格な確認作業は、裏を返せば「安心して投資を続けるための必須プロセス」なのだと再認識しました。

新nisa 80歳 からの認知症対策:指名代理人制度で凍結リスクを回避する

もし私が認知症になってしまったら、NISAの資産は誰も触れなくなっちゃうの?

それを防ぐのが「指名代理人制度(家族サポート証券口座)」です。元気なうちに家族を登録しておけば、代わりに売却手続きなどができるんですよ。

高齢期の投資において最大の懸念は、運用のパフォーマンスよりも「認知症による資産の凍結」です。本人が意思決定できなくなると、口座はロックされ、家族であっても勝手に売却することはできません。この問題を解決する新制度について解説します。

家族サポート証券口座の定義と法的な仕組み

日本証券業協会は2025年2月、認知症リスクへの対応として「家族サポート証券口座」制度を創設しました。

これは、本人が判断能力のあるうちに、あらかじめ配偶者や子などを「家族代理人」として登録しておく仕組みです。

将来、医師の診断等で本人の判断能力低下が確認された場合、登録された家族が本人に代わって資産の管理や運用、売却を行えるようになります。従来の「成年後見制度」のような家庭裁判所の関与が不要で、より迅速かつ簡便に資産を動かせる点が画期的と言われています(出典: 今村証券)。

代理人が「できること」と「できないこと」の具体的範囲

家族代理人が行える権限には一定の範囲があります。これは「本人の利益」を守るための制限です。

【代理人ができること】

- 既存資産の売却・換金:生活費や医療費、介護費を捻出するための売却。

- 投資信託のスイッチング:リスクを抑えるための商品の入れ替え。

- 一定額までの出金・送金:事前に決めた範囲内での資金移動(出典: 東京新聞)。

【代理人ができないこと】

- 積極的な投機的運用:代理人自身の判断で、レバレッジ商品などへ乗り換える新規投資。

- 大規模な資金移動:贈与とみなされるような不透明な送金。

金融庁の資料によると、代理人制度はあくまで「守り」の機能として設計されており、代理人の裁量によって資産を大きく危険にさらす行為は制限される傾向にあります(出典: くらもあ)。

【認知症対策のポイントまとめ】

- 元気なうちに登録:認知症発覚後では、この制度は利用できない。

- 成年後見より手軽:診断書一本で代理権を発動できるメリット。

- 権限の明確化:家族間で「どこまで任せるか」を話し合っておく必要がある。

平均余命データが証明!「新NISA 75歳からでも運用期間は十分確保できる」という真実

80歳から始めて、元本割れせずに利益が出るまで生きていられるかしら…。

厚労省のデータでは、80歳女性の平均余命は約12年もあります。10年という月日は、投資において決して短くない時間軸なんです。

「あと数年しか生きられないのに投資なんて」という考えは、統計データを見ると少し違って見えます。最新の生命表から、シニア層が持つ「本当の時間軸」を明らかにします。

厚生労働省「令和6年簡易生命表」が示す驚きの寿命

厚生労働省が公表した最新の「簡易生命表」によると、日本人の平均寿命は男性81.09年、女性87.13年です。しかし、重要なのは「今その年齢の人があと何年生きるか」という平均余命です(出典: 厚生労働省)。

【主な年齢の平均余命データ】

- 75歳男性:約12.1年(約87歳まで)

- 75歳女性:約15.8年(約91歳まで)

- 80歳男性:約8.9年(約89歳まで)

- 80歳女性:約11.8年(約92歳まで)

(出典: 生命保険文化センター、ウチコミ!タイムズ)

このように、80歳からでも「1人あたり10年前後の人生」が残っているのが平均的な姿です。75歳であれば、15年近い運用期間を確保できる計算になります。

過去の市場データから見る「10年運用」の勝率分析

専門家の見解では、「世界株式インデックスは10年超の保有でプラスになるケースが多い」とされており、平均余命10年の時間軸があれば、インフレ対策としての新NISA活用は論理的な裏付けがあると言えます。ただし、リーマンショックのような大暴落が直撃した場合、10年でもマイナスが続くリスクはゼロではないため、過度な期待は禁物です(出典: アドバイザーナビ)。

平均余命の年次推移を改めて精査していて気づいたのは、「平均寿命」という言葉が持つミスリードの恐ろしさです。

80歳の人はすでに「80歳まで生き抜いたエリート」であり、その先も平均して10年生きる。この「確実な10年」を預金だけで過ごすか、一部を運用に回すかで、90歳時点の生活の質には大きな差が生まれると感じました。

【運用期間の真実まとめ】

- 80歳でも10年残っている:平均余命を無視した「もうすぐ死ぬから無駄」は誤解。

- 10年は投資の節目:分散投資の成果が出やすい最低限の期間を確保できる。

- インフレ対策の必要性:人生が長くなるほど、お金の価値を守る必要性が高まる。

新nisa 80歳 から活用する最大のメリットは「預金の目減りを防ぐ」インフレヘッジ

年金があるから預金だけで十分だと思ってたけど、やっぱり投資は必要なのかな?

物価が上がると、預金の価値は実質的に減ってしまいます。資産の一部を新NISAへ移すことは、将来の「買い負け」を防ぐ盾になるんです。

高齢者が新NISAを使う目的は、資産を「爆発的に増やす」ことではありません。インフレによって預金の価値が削り取られるのを防ぐ、いわば「資産の防衛」にあります。

預金中心の生活に潜む「実質価値低下」の恐怖

日本の預金金利は極めて低い水準が続いています。一方で、食品や光熱費などの物価は上昇傾向にあります。もしインフレ率(物価上昇率)が年2%で10年間続いた場合、預金の「買える力」は約18%も低下してしまいます。

1,000万円あっても、10年後には今の820万円分の価値しかなくなってしまう、というのがインフレの恐ろしさです(出典: 生命保険文化センター)。

預金は「額面」は減りませんが、インフレに対しては無力です。この「実質的な目減り」をカバーするために、物価上昇に合わせて価値が上がりやすい株式や投資信託を一部保有する合理性が、多くの金融機関から指摘されています(出典: 日本生命)。

資産寿命を延ばすための「守りの運用」実践術

高齢期の新NISA活用では、「成長投資枠」を使って低コストなバランス型ファンドを選ぶのが王道です。株式だけでなく債券やREIT(不動産)を組み合わせることで、値動きをマイルドに抑えつつ、インフレを上回るリターンを目指します。

【守りの運用のポイント】

- 非課税枠の使い切りを狙わない:無理に1,800万円を埋める必要はありません。余裕資金の範囲内で。

- 少額から始める:まずは月数万円の積立から、リスクに慣れることが重要です。

- 分配金の活用:NISA内で受け取る配当金や分配金を「お小遣い」として使い、生活を豊かにする使い方もシニア層には適しています(出典: 西日本シティ銀行)。

【インフレヘッジのポイントまとめ】

- 預金は「買い負ける」リスクあり:物価上昇局面では預金だけだと実質損をする。

- 新NISAは最強の防衛策:運用益が非課税になるため、効率よく資産を守れる。

- 目的は「維持」:資産寿命を延ばし、将来の医療・介護費に備える。

認知症で口座凍結?家族が困らないための事前の対策

親が急に倒れて口座が凍結されたら、葬儀代や介護費も出せなくなるって本当?

はい、非常に多いトラブルです。新NISAの資産を守りつつ、家族が困らないための「3つの防衛策」を確認しておきましょう。

「認知症になったら銀行口座が止まる」という話は、決して他人事ではありません。金融機関は不正取引防止のため、本人の判断能力低下を察知すると口座を凍結する場合があります。

【実録】「親のNISAが売れない」現場で起きている混乱の声

実際の相談事例では、80代の母が銀行窓口で契約した投資信託を巡り、家族が

「母は仕組みを理解していなかった。認知症なのに売っていいのか」

と不信感を抱くケースや、いざ介護費が必要になっても本人の意思確認ができず、解約が拒否される事例が報告されています。

口座が凍結されると、その資産を動かすためには「成年後見制度」を利用せざるを得なくなります。しかし、後見制度は家庭裁判所の手続きに数ヶ月かかり、専門家への報酬(月数万円)が一生続くなど、心理的・金銭的な負担が非常に重いのが実情です(出典: ファイナンシャルフィールド、西日本シティ銀行)。

資産凍結を回避する具体的な3つの手段

「使えないNISA」にしないために、元気なうちに以下の3つの準備を検討してください。

- 指名代理人登録(家族サポート口座)

証券会社や銀行の専用制度を使い、家族を代理人に指定する。最も手軽でコストもかかりません。 - 家族信託(民事信託)

信頼できる家族に資産の管理権限を移す契約を公正証書で結ぶ。初期費用はかかりますが、後見制度より柔軟な運用が可能です(出典: マネーフォワード)。 - エンディングノートへの記録

ログイン情報や「将来どうしてほしいか」という意向を記録し、家族が迷わないようにする。

認知症発覚後の口座凍結トラブルを数多く見てきて痛感したのは、金融機関の「正義」が家族の「生活」を圧迫してしまうという矛盾です。

銀行は善意で口座を守ろうとしますが、結果として家族が介護費を払えなくなる。この悲劇を避けるには、やはり「元気なうちの契約」という、今しかできないアクションがすべてなのだと強く思います。

【口座凍結対策のまとめ】

- 凍結は突然来る:家族からの相談一本で口座が止まることもある。

- 後見制度は最終手段:コストと事務負担を考え、事前の代理人登録を優先する。

- 情報の可視化:どこにいくらあるか、家族が把握していることが第一歩。

資産寿命を延ばすための低リスクな運用商品選び

80歳から新NISAを始めるなら、どんな商品を選ぶのが正解ですか?

派手な値上がりよりも「大きく減らさない」ことが最優先です。値動きがマイルドな債券込みのバランス型などが候補になりますね。

高齢期における投資の鉄則は「負けないこと」です。20代のようにリスクを全開にして増やす必要はありません。

高齢期の資産運用におけるポートフォリオの鉄則

シニア層の運用では、株式100%のファンドよりも、債券やREIT(不動産)を組み合わせたバランス型ファンドが推奨されます。債券は株式と逆の動きをする傾向があるため、市場が急落した際の下落幅を抑える「クッション」の役割を果たしてくれます(出典: 西日本シティ銀行)。

また、運用額についても「非課税枠を埋める」ことを目的化せず、総資産の1〜3割程度を目安に、万が一半分になっても生活が破綻しない範囲に留めるのが一般的です。

投資信託のコスト比較:信託報酬0.1%の差が将来を分ける

長期保有を前提とするなら、投資信託の「信託報酬(コスト)」には徹底的にこだわるべきです。

銀行窓口などで勧められる「アクティブファンド」は手数料が高いことが多く、10年運用すると利益の多くが手数料で消えてしまうケースもあります。

- ネット証券のインデックスファンド:信託報酬 0.1〜0.2%程度

- 銀行窓口のアクティブファンド:信託報酬 1.5〜2.0%程度

この年1.5%以上の差は、運用期間が長くなるほど無視できない重みとなります。シニア層であっても、可能な限り低コストな商品を選ぶことが、資産寿命を延ばす近道です。

【商品選びのポイントまとめ】

- バランス重視:株式だけに偏らず、債券などを混ぜて下落に備える。

- コストにシビアに:信託報酬が低いネット証券向け商品などを検討する。

- 「言いなり」にならない:銀行員が勧める高コスト商品を鵜呑みにしない。

出口戦略はどうする?解約・取り崩しのタイミングと計画

増えた資産はいつ、どうやって使えばいいの? ずっと持っておくべき?

老後資金として使うなら「定率取り崩し」がおすすめです。資産を長持ちさせながら、今を楽しむためのルールを決めましょう。

投資の目的は、最後に現金として使い切ること、あるいは家族に残すことです。高齢期ならではの「出口」の設計図を描きましょう。

資産を長持ちさせる「4%ルール」などの賢い取り崩し術

一括で全額解約してしまうと、その直後に相場が上昇した場合の恩恵を受けられません。おすすめは、「定率取り崩し」です。

例えば、毎年資産の4%ずつ売却していく方法をとれば、運用を続けながら少しずつ現金化でき、資産が枯渇するスピードを遅らせることができます。新NISAは非課税で再投資ができるため、この取り崩し中も複利の効果を受け続けられるのが強みです。

認知能力の低下を見据えた「出口の自動化」

判断能力が低下し始めると、「いつ売るか」を考えること自体が負担になります。

最近では、「投資信託の定期売却サービス」を提供しているネット証券もあります。あらかじめ「毎月5万円ずつ売却する」といった設定をしておけば、認知症が進行する前でも後でも、自動的に生活費が振り込まれる仕組みを作れます。

【出口戦略のポイントまとめ】

- 少しずつ使う:全額解約のタイミングに悩むより、定率取り崩しを。

- 自動化の活用:判断力が衰える前に、定期売却設定を検討する。

- 楽しみに使う:増えた分は我慢せず、今の生活を豊かにするために使う。

相続を見据えた場合、NISAで残すべきか現金化すべきか

自分が死んだ後のことも考えると、株のまま残すより現金にした方が家族は楽かな?

一意には言えませんが、分割のしやすさなら現金、値上がり期待なら株です。ただ、NISA特有の「損失切り捨て」ルールには注意が必要です。

運用の最終地点は、次世代への承継です。株式のまま残すことの税務上のリスクについても知っておく必要があります。

NISA資産の「損失切り捨て」という冷徹な税務ルール

ピラー記事でも触れましたが、NISA口座には「損失の切り捨て」という厳しいルールがあります。

もし暴落時に死亡した場合、NISA口座内の損失はなかったものとされ、他の利益と相殺(損益通算)することができません。相続人は「目減りした資産」を、不利な取得価額で引き継ぐことになります(出典: 三井住友銀行)。

このリスクを避けるために、一定の年齢になったら、あるいは大きな利益が出ているタイミングで生前に売却(現金化)しておくことは、遺族への思いやりとも言える選択肢です。

家族全体の資産移転を最適化する戦略的視点

一方で、配偶者が相続する場合には「配偶者の税額軽減」により1億6,000万円まで非課税になるため、株のまま引き継いで配偶者が運用を続けることも合理的です。

また、自分での運用に不安を感じるなら、「新NISA枠を使い切らず、子供や孫への生前贈与に回す」という戦略も有効です。

【承継のポイントまとめ】

- 損失はリセットされる:含み損の状態での死亡は、税制上最も不利。

- 生前売却の検討:遺産分割をスムーズにするなら、現金化も一手。

- 家族で共有:自分が死んだ後の運用をどうしてほしいか、伝えておく。

よくある質問(FAQ)

- Q1: 80歳以上でもネット証券で新NISA口座を作れますか?

-

A1: はい、可能ですが、一部の会社では電話での本人確認や郵送書類での手続きが必須となるなど、若年層よりステップが増える傾向があります。

- Q2: 指名代理人制度は、認知症になってからでも登録できますか?

-

A2: できません。本人の「意思能力」が認められる元気なうちに契約しておく必要があります(出典: くらもあ)。

- Q3: 新NISAで買った株が値下がりしたまま死亡したらどうなりますか?

-

A3: 相続時の時価で取得価額がリセットされるため、過去の損失はなかったものとされ、他口座の利益と相殺することもできません(出典: 三井住友銀行)。

- Q4: 75歳から積立投資を始めても、複利の効果はありますか?

-

A4: 平均余命までの10〜15年という期間があれば、複利の恩恵は十分に期待できます。ただし、短期的な暴落リスクには注意が必要です。

- Q5: 親に新NISAを勧めたいのですが、どう話せば怪しまれませんか?

-

A5: 「儲け話」としてではなく、「インフレからお金を守る仕組み」として、公的なパンフレットなどを見せながら一緒に勉強するスタンスが有効です。

- Q6: 代理人制度があれば、成年後見人は不要ですか?

-

A6: 代理人制度はあくまで「その口座の取引」に限定されます。不動産や他の銀行口座を含めた全財産の管理が必要な場合は、家族信託や成年後見の検討が必要です(出典: 今村証券)。。

まとめ

本記事では、75歳・80歳からの新NISA活用について解説しました。

【高齢期の新NISA】重要ポイント総復習

- 年齢と時間軸

- 80歳からテーも平均余命は約10年前後あり、運用期間は確保できる。

- インフレによる資産の目減りを防ぐ手段として有効(出典: 生命保険文化センター)。

- リスクと対策

- 意思能力の確認が厳しくなるため、元気なうちの口座開設が鍵。

- 認知症による凍結を防ぐため「指名代理人制度」をセットで活用する(出典: くらもあ)。

- 出口の考え方

- 資産寿命を延ばすために「低リスク商品」と「定率取り崩し」を検討。

- 相続時の「損失切り捨て」リスクを理解し、生前売却も選択肢に入れる(出典: 三井住友銀行)。

次の一歩:まずは家族と一緒に「もしも」の時の代理人を決めよう

高齢期からの新NISAは、単なる投資ではなく「家族への資産承継」の第一歩でもあります。まずはご自身(または親御さん)が利用している金融機関に「指名代理人制度」があるか確認し、万が一の時に誰に託すかを話し合うことから始めてみてください。

筆者より:この記事をまとめながら感じたこと

最新の「家族サポート証券口座」制度を調べていて、金融業界がようやく「投資」と「介護・認知症」を地続きで捉え始めたことを強く実感しました。

かつての「80歳で株なんて」という常識は、平均余命の伸長とインフレの再来によって過去のものになりつつあります。大切なのは、年齢で諦めることではなく、今の健康なうちに「出口までの仕組み」を家族と共有しておく勇気だと感じました。

コメント