「新NISAのつみたて投資枠、年間120万円まで非課税なのは分かったけど、その『仕組み』がイマイチよく分からない…」

「売却したら枠は本当に復活するの?」

新NISAの全体像を掴んだあなたも、今、こんな一歩踏み込んだ疑問をお持ちではないでしょうか。

この記事を読めば、つみたて投資枠の複雑な仕組みが図解でスッキリ理解でき、非課税メリットを最大限に活かすための正しい知識が身につきます。

年間上限額の考え方はもちろん、多くの人が誤解している『非課税枠の復活ルール』や、金融庁が定める『対象商品の詳細な基準』まで、どこよりも分かりやすく徹底解説します。

金融庁の公式資料や主要ネット証券の情報を基に、正確な新NISA つみたて 投資 枠 仕組みの情報だけをお届けしますので、ご安心ください。

この記事でわかること

- 新NISAつみたて投資枠の「非課税」の本当の意味

- 年間120万円・生涯1,800万円の非課税枠を管理する正確な方法

- 多くの人が誤解している「売却枠の復活」の仕組み【図解あり】

- あなたが選べる「対象商品」の具体的な基準とリスト

- インデックス型とアクティブ型の違い、初心者はどっちを選ぶべきか

https://babka-center.com/nisa-tsumitate-investment-guide

【基本】新NISAの「つみたて投資枠」とは?制度の目的と3つの特徴

ここでは、新NISAの「つみたて投資枠」がどのような目的で設計された制度なのか、その基本を解説します。全体像を掴むことで、この後の詳細なルールの理解が格段にスムーズになります。

なぜ「つみたて投資枠」が重要?国が推奨する「長期・積立・分散」投資

「つみたて投資枠」は、国が個人の資産形成を後押しするために設けた、特に重要な制度です。その根底には「長期・積立・分散」という、安定した資産形成における王道ともいえる投資哲学があります。

つみたて投資枠は、この3つの原則を実践しやすいように設計されているのです。

つみたて投資枠の3大特徴(①積立専用 ②非課税 ③対象商品が厳選)

つみたて投資枠には、大きく3つの特徴があります。

- 投資方法は「積立」のみ: スポット的な一括投資はできず、あらかじめ設定した金額を定期的に積み立てる方法に限定されています。(出典: アセットマネジメントOne「つみたて投資枠の対象商品は?」)

- 運用益が非課税: 通常、投資で得た利益には約20%の税金がかかりますが、つみたて投資枠での運用益はすべて非課税になります。

- 対象商品が厳選されている: 後述しますが、金融庁が定めた厳しい基準をクリアした、長期投資向きの投資信託やETFに商品が限定されています。

「成長投資枠」との根本的な違いとは?

新NISAには、つみたて投資枠の他に「成長投資枠」があります。一番の違いは投資の自由度です。

つみたて投資枠が「長期・積立・分散」に特化した安定志向の枠であるのに対し、成長投資枠は個別株や不動産投資信託(REIT)など、より幅広い商品に、積立だけでなく一括での投資も可能です。いわば、安定の「つみたて」、攻めの「成長」とイメージすると良いでしょう。

【核心】新NISAつみたて投資枠の非課税ルール|年間・生涯上限額の仕組み

ここでは、つみたて投資枠の最も重要かつ複雑な「非課税ルール」について、図解を交えながら徹底的に解説します。この仕組みを正しく理解することが、非課税メリットを最大限に活かす鍵となります。

年間投資上限120万円の考え方(月10万円の積立ペース)

つみたて投資枠で、1年間に投資できる上限額は120万円です。(出典: 金融庁「NISAを利用する皆さまへ」)

毎月均等に積み立てる場合、月々10万円まで投資できる計算になります。もちろん、月々の金額は自由に設定でき、ボーナス月に増額するなどの設定も可能です。

大切なのは、1月1日から12月31日までの1年間での合計投資額が120万円を超えないように管理することです。

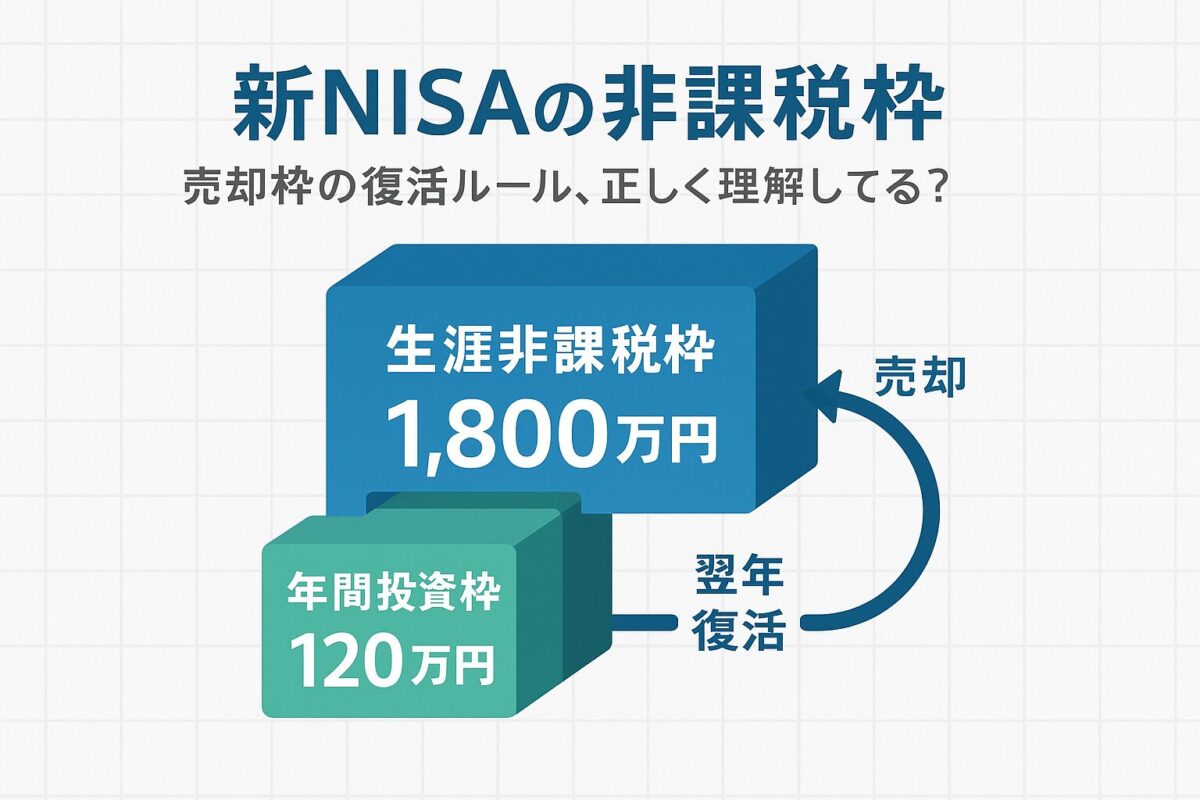

生涯非課税限度額1,800万円は「簿価残高」で管理される

新NISAでは、生涯にわたって非課税で投資できる上限として1,800万円の「生涯非課税保有限度額」が設定されています。この枠は、つみたて投資枠と成長投資枠の合計で管理されます。(出典: 投資信託協会「NISA(ニーサ・少額投資非課税制度)ってなに?」)

ここで最も重要なのが、この1,800万円の枠は、投資した商品の時価(評価額)ではなく、取得価額(簿価)で管理されるという点です。つまり、評価額が上がっても枠を追加で消費することはありません。(出典: 金融庁「NISAよくある質問」)

【用語解説】簿価と時価

簿価(取得価額): あなたがその金融商品を買ったときの価格(元本)。

時価(評価額): その金融商品の現在の価格。日々変動します。

例えば、100万円で投資信託を購入し、それが150万円に値上がりしたとします。この場合、あなたが消費した生涯非課税枠は、時価の150万円ではなく、簿価の100万円のままです。つまり、どれだけ利益が出ても、生涯非課税枠が追加で消費されることはないのです。

最重要ポイント!売却枠は「翌年」に「簿価」で復活する仕組み

新NISAの画期的な点のひとつが、NISA口座内の商品を売却すると、その商品の簿価(取得価額)相当額が、翌年以降の新規投資分として再利用可能になることです。(出典: 七十七銀行「金融コラム」)

例えば、簿価100万円分の投資信託を売却したとします。すると、あなたの生涯非課税枠の消費額が100万円分減り、その100万円分の枠を翌年以降に再利用することができるのです。

これにより、ライフイベント(住宅購入、教育資金など)で現金が必要になった際にも、柔軟に対応できます。

よくある誤解:年間投資枠は売却しても年内には復活しない

ここで注意すべきは、復活するのはあくまで「生涯非課税保有限度額」であり、「年間投資枠(120万円)」ではないという点です。

2025年中に50万円分の商品を売却したとしても、2025年の年間投資枠120万円が170万円に増えるわけではありません。売却した50万円分の枠が再利用できるのは、2026年以降となります。短期的な売買で枠を何度も利用することはできない設計になっているのです。(出典: A-IFA「コラム」)

【商品選定】新NISAのつみたて投資枠で買える商品の詳細基準とは?

ここでは、つみたて投資枠で購入できる商品の具体的な基準について解説します。なぜ商品が限定されているのか、その理由を知ることで、より安心して商品選びができるようになります。

大前提:金融庁の選定基準を満たした「長期・積立・分散」に適した商品のみ

つみたて投資枠の対象商品は、金融庁が定めた「長期の積立・分散投資に適している」という選定基準を満たす、一定の投資信託とごく一部のETF(上場投資信託)に限定されています。(出典: 金融庁「つみたて投資枠対象商品」)

これは、投資経験の浅い人でも、大きな失敗をしにくいようにという、投資家保護の観点から設けられたルールです。2025年8月末時点で、その数は343本となっています。

【一覧表】対象商品の4大基準(手数料、信託報酬、分配金、運用方法)

金融庁が公表している主な基準は、以下の通りです。

| 項目 | 基準の概要 |

|---|---|

| 販売手数料 | 無料(ノーロード)であること |

| 信託報酬 | 運用管理費用が一定水準以下であること(市場実務上、国内株インデックスで概ね0.5%以下など) |

| 分配金 | 頻繁に分配金が支払われないこと(複利効果を活かすため) |

| 運用方法 | デリバティブ取引等を利用した高リスクな運用でないこと |

(出典: アセットマネジメントOne「つみたて投資枠の対象商品は?」)

なぜ「毎月分配型」や「レバレッジ型」は対象外なのか?

毎月分配型の投資信託は、複利効果の源泉となる利益を毎月吐き出してしまうため、長期的な資産形成に不向きです。また、レバレッジ型(ブル・ベア型)のファンドは、短期的なリターンを狙う投機的な商品であり、価格変動リスクが非常に高いため、安定的な積立投資の趣旨に合わないと判断されています。(出典: マネコミ!「【新NISA】つみたて投資枠の対象商品」)

ETFも対象だが、なぜ投資信託が主流なのか?

ETFも対象にはなっていますが、金融庁指定の少数の銘柄に限られており、投資信託が主流です。これは、ETFは取引所を通じてリアルタイムで価格が変動し、購入時に手数料がかかる場合があるなど、自動積立を中心とする「つみたて投資枠」の仕組みと、必ずしも相性が良くないためです。

【実践】インデックス型 vs アクティブ型|新NISAつみたて投資枠での選び方

ここでは、対象商品の中でも代表的な「インデックスファンド」と「アクティブファンド」の違いを解説し、初心者がどちらを選ぶべきかの指針を示します。

インデックスファンドとは?市場平均を目指す安定志向の選択

インデックスファンドとは、日経平均株価や米国のS&P500といった株価指数(インデックス)と同じ値動きをすることを目指す投資信託です。特定の市場全体に広く分散投資するのと同じ効果が期待できます。

特徴は、なんといっても手数料(信託報酬)の低さです。機械的に指数に連動させる運用のため、人件費などのコストを抑えられるのです。

アクティブファンドとは?市場平均以上を目指す積極志向の選択

アクティブファンドとは、運用の専門家であるファンドマネージャーが独自の調査・分析に基づいて銘柄を選び、インデックスを上回るリターンを目指す投資信託です。

その分、調査費用などがかかるため、信託報酬はインデックスファンドに比べて高くなる傾向があります。(出典: ダイヤモンド・ザイ「つみたて投資枠対象インデックスファンド一覧」)

【結論】なぜ専門家は初心者にインデックスファンドを推奨するのか?

多くの専門家が初心者にインデックスファンドを推奨する理由は、「長期的に見ると、高い手数料を払ってアクティブファンドに投資しても、インデックスファンドの成績を上回り続けるのは非常に難しい」という過去のデータがあるからです。(出典: 伊藤典和FP「新NISAの“損リスク”設計を回避する」)

低コストで市場全体の成長に乗ることができるインデックスファンドは、まさに「長期・積立・分散」という新NISAの理念に最も合致した選択肢と言えるでしょう。

失敗談から学ぶ、初心者がアクティブファンドを選ぶ際の注意点

もしアクティブファンドに挑戦する場合は、SNSなどで見られる「流行りのテーマに飛びついて高値掴みしてしまった」「信託報酬の高さを考慮していなかった」といった失敗談を教訓にしましょう。

なぜそのファンドが市場平均を上回れると考えるのか、その理由を自分なりに説明できるものに限定するのが賢明です。

新NISAのつみたて投資枠の仕組みに関するよくある質問(FAQ)

ここでは、つみたて投資枠の仕組みに関する、さらに細かい疑問についてお答えします。

- QQ1: 生涯非課税枠1,800万円をすべて「つみたて投資枠」で使うことはできますか?

- A

A1: はい、成長投資枠を利用しない場合に限り、1,800万円すべてをつみたて投資枠で運用可能です。

- QQ2: 投資信託の「信託報酬」とは何ですか?なぜ低い方が良いのですか?

- A

A2: 投資信託を運用・管理してもらうための手数料のことです。毎年、資産総額に対して一定率がかかるため、長期投資ではこのコストが低いほど有利になります。

- QQ3: 投資の知識が全くないのですが、それでも大丈夫ですか?

- A

A3: はい、つみたて投資枠は、専門知識がなくても始めやすいように設計されています。特にインデックスファンドを選べば、専門家が世界中の株式などに分散投資してくれます。

- QQ4: 枠が復活するタイミングで、何か手続きは必要ですか?

- A

A4: いいえ、特別な手続きは不要です。売却した翌年以降、年間投資枠の範囲内で新たに投資をすれば、自動的に復活した生涯非課税枠が使われます。

https://babka-center.com/nisa-tsumitate-setting

まとめ:新NISAのつみたて投資枠の仕組みを理解し、賢い一歩を踏み出そう

この記事では、新NISAのつみたて投資枠の「仕組み」に焦点を当て、非課税ルールの詳細から対象商品の基準までを解説しました。

本記事のポイント

- つみたて投資枠は「長期・積立・分散」を実践するための制度である。

- 年間投資枠は120万円、生涯非課税限度額は1,800万円。

- 生涯枠の管理は「簿価(取得価額)」で行われ、評価額は影響しない。

- 商品を売却すると、その簿価分の生涯枠が「翌年以降」に復活し再利用できる。

- 対象商品は金融庁の基準を満たした、低コストで長期投資向きのファンドに厳選されている。

- 初心者は、手数料が低く市場全体に投資できる「インデックスファンド」から始めるのが王道。

- 非課税枠の復活ルールを正しく理解することが、柔軟な資産計画の鍵となる。

複雑に見える仕組みも、一つひとつ分解して理解すれば、決して難しいものではありません。この知識を武器に、あなたも賢い資産形成の第一歩を踏み出しましょう。

コメント