忙しい方はここだけ!この記事の要約図解

新NISAについて勉強したいけど、一人じゃ不安…

無料セミナーや相談窓口って、本当に信用できるの?

と悩んでいませんか?

この記事では、そんなあなたのために、新NISAの無料セミナーや相談窓口を賢く活用する方法と、信頼できる相談相手を見極めるための具体的な基準を徹底解説します。

「顧客本位」という視点から、あなたの大切な資産を守るための知識を身につけましょう。

この記事でわかること

- なぜ無料?セミナーや相談窓口のビジネスモデル

- SBI証券などネット証券主催セミナーの賢い活用法

- 銀行窓口で注意すべき「手数料」と「提案商品」

- 専門家を見抜く「投資助言・代理業」などの資格の違い

- カモにされないための「相談前に準備すべき質問リスト」

- 結局、新NISAは誰に相談するのが正解なのか?

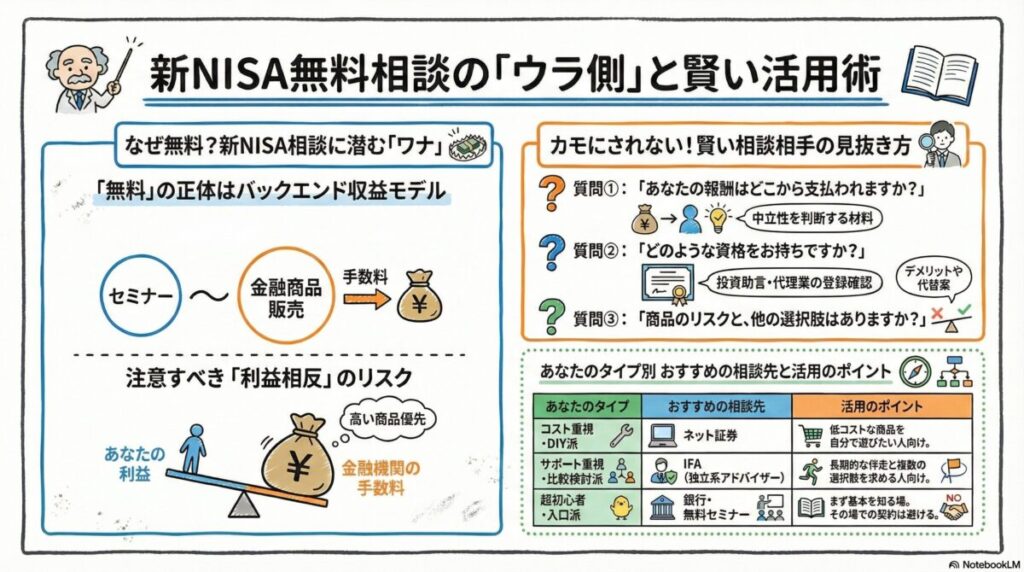

なぜ「無料」?新NISAセミナー・相談の裏側にあるビジネスモデル

SBI証券とか、いろいろな会社が新NISAの無料セミナーをやっているけど、どうして無料なんですか?

その「なぜ無料なのか」を理解することが、賢い利用者になるための第一歩です。多くの場合、無料の裏には明確なビジネスモデルが存在します。

新NISAの開始に伴い、多くの金融機関が無料セミナーや相談会を積極的に開催しています。しかし、「無料」という言葉の裏には、しっかりとした収益構造、すなわちビジネスモデルが隠されています。

その仕組みを理解することで、中立的な情報提供なのか、あるいは特定の金融商品の販売が目的なのかを見極めることができます。

フロントエンド無料・バックエンド収益」モデルとは

多くの無料セミナーや相談会は、「フロントエンド無料・バックエンド収益」モデルを採用していると言われています。これは、セミナーや相談といった「集客」の部分(フロントエンド)を無料にすることで参加のハードルを下げ、その後の口座開設や金融商品の購入(バックエンド)で手数料や信託報酬を得て収益化する仕組みです。

【用語解説】信託報酬

投資信託を管理・運用してもらうための経費として、投資家が信託財産の中から間接的に支払い続ける費用のことです。

実際に、IFAやFP向けの解説記事などでは、「金融機関の無料相談や無料セミナーは、相談自体で収益を得ているのではなく、その後の金融商品販売に伴う販売手数料や信託報酬の一部などで収益化している」と明確に解説されています(出典: a-ifa.jp)。

無料セミナーで案内されがちな高コストな金融商品

無料セミナーの後半や、その後の個別相談で案内されがちなのが、金融機関側の利益率が高い商品です。例えば、以下のようなケースが考えられます。

- 手数料の高い投資信託:同じような投資対象でも、手数料の低いインデックスファンドではなく、手数料の高いアクティブファンドを推奨される。

- 外貨建て保険や変額保険:新NISAの相談のはずが、いつの間にか保障と資産形成を兼ねた複雑で手数料の高い保険商品の話にすり替わっている。

- ラップ口座や仕組債:より複雑で、金融機関側が高いマージンを得られる商品を「特別な運用方法」として推奨される。

SBI証券などのネット証券が手数料を無料にできる理由

近年、SBI証券や楽天証券などが打ち出した「国内株式売買手数料の無料化」も、このビジネスモデルと関連が深いです。

手数料を無料にしてでも顧客基盤を拡大し、投資信託の残高から得られる信託報酬や、FX取引、IPOの引受手数料といった多様な収益源で利益を確保する戦略が背景にあります(出典: cocozas.jp)。

筆者が各社のビジネスモデルを調べていて強く感じたのは、彼らの戦略が非常に巧みであるという点です。

手数料無料化は利用者にとって大きなメリットですが、その裏でどのような収益構造が成り立っているのかを理解することで、初めて対等な立場でサービスを利用できると言えるでしょう。

【無料セミナーのビジネスモデルまとめ】

- 目的: 新規顧客の獲得と、その後の金融商品販売による収益化。

- 構造: セミナー(フロントエンド)は無料で集客し、投信・保険販売(バックエンド)で利益を上げる。

- 注意点: 提供される情報が、主催者側の利益に偏っている可能性を常に意識する。

そのアドバイスは誰のため?「利益相反」で信頼性を見抜く方法

「顧客の利益を最優先」って言うけど、実際は会社の利益が優先されてる気がする…。

その感覚は非常に重要です。金融の世界には「利益相反」という言葉があり、まさにその状況を指しています。これを知ることで、アドバイスの裏側が見えるようになります。

アドバイザーから提案された商品が、本当に「あなたのため」なのか、それとも「アドバイザーや金融機関のため」なのか。その信頼性を見抜く上で、「利益相反」という概念の理解が不可欠です。

新NISA相談における「利益相反」の具体例

利益相反とは、金融機関の利益と顧客の利益が相反し、顧客の利益が不当に害されるリスクがある状況を指します(出典: 大和総研)。

新NISAの相談においては、以下のような形で発生します。

ケース1:手数料の高い商品を優先的に提案

顧客にとっては低コストのインデックスファンドが最適でも、金融機関にとっては販売手数料や信託報酬の高いアクティブファンドや保険商品を売る方が儲かるため、そちらを優先的に勧める。

ケース2:自社グループ商品を優先

より優れた他社商品があるにもかかわらず、自社グループが運用する投資信託ばかりを提案する。

なぜ金融庁は「顧客本位の業務運営」を重視するのか

こうした利益相反から顧客を保護するために、金融庁は「顧客本位の業務運営に関する原則」を定めています。これは法律ではありませんが、金融事業者が目指すべき行動規範であり、「顧客の最善の利益を図るべき」と明確に示しています(出典: 金融庁)。

この原則があることで、私たち投資家は金融機関に対し、なぜその商品を勧めるのか、手数料はいくらか、他に選択肢はないのか、といった説明を求める正当な権利を持つことになります。

自分の身を守るための第一歩

利益相反のリスクから自分の資産を守るための第一歩は、相談相手に「あなたの報酬はどこから支払われますか?」と質問してみることです。

この質問への回答によって、相手が顧客からの相談料で成り立っているのか、金融商品の販売手数料で成り立っているのかが明確になり、そのアドバイスの独立性を判断する材料になります。

【利益相反を見抜くポイント】

- 背景を理解する: 金融機関も営利企業であり、利益を追求するインセンティブがあることを認識する。

- 原則を知る: 「顧客本位の業務運営」を“ものさし”として、手数料やリスクの説明が十分かチェックする。

- 質問する勇気を持つ: 報酬体系や代替案について、臆せず質問することが自己防衛につながる。

アドバイザーの資格を確認しよう!「投資助言・代理業」とは?

男性

男性FPとかIFAとか、いろいろな肩書きの人がいるけど、何が違うの?

実は、誰にでも「この株を買いなさい」といった具体的な投資アドバイスができるわけではありません。法的に許可された資格があるかどうかは、信頼性を判断する上で非常に重要なポイントです。

新NISAについて誰に相談するかを考える際、相手がどのような法的資格を持っているかを知ることは、極めて重要です。特に、「具体的な投資判断」に関するアドバイスは、法律で定められた登録業者でなければ行うことができません。

「投資助言・代理業」と「金融商品仲介業」の決定的違い

【用語解説】投資助言・代理業

金融商品取引法に基づき、内閣総理大臣の登録を受けた業者のみが行える業務です。有価証券の価値などについての分析に基づき、顧客に具体的な投資判断を助言することができます(出典: 財務省 関東財務局)。

【ここがポイント】

- 投資助言・代理業: 「A社の株は買いです」といった個別・具体的な銘柄への投資判断を助言できる。

- 金融商品仲介業(IFAなど): 証券会社等の委託を受け、あくまで金融商品の「媒介(仲介)」を行う。一般的な市況や制度の説明はできても、具体的な投資判断の助言はできない。

つまり、あなたが「どの銘柄を買えばいい?」という具体的なアドバイスを求めている場合、相談相手が「投資助言・代理業」の登録を受けていなければ、その質問に答えることは法的にできないのです。

無登録業者に相談するリスク

もし無登録の業者や個人が有料で具体的な投資助言を行った場合、それは違法行為にあたる可能性があります。

こうした業者からのアドバイスは、金融庁の監督下になく、トラブルが発生した際に投資家が保護されないリスクが非常に高くなります。

資格の確認方法

相談しようとしている相手が正規の登録業者であるかは、金融庁の「免許・許可・登録等を受けている業者一覧」のウェブサイトで確認することができます。相談する前に、必ず一度は確認することをお勧めします。

金融の世界では「自己責任」が原則ですが、その前提として、アドバイスをする側が適切な資格を持っているかは最低限のチェック項目です。

資格の有無は、言わば「公的なお墨付き」の有無。これを確認する一手間が、将来の大きなトラブルを防ぐ防波堤になると言えるでしょう。

【アドバイザーの資格確認のポイント】

- 具体的な助言には資格が必要: 「どの株を買うべきか」という助言は「投資助言・代理業」の登録が必要。

- IFAは「仲介役」: IFAはあくまで証券会社の商品を「仲介」する立場であり、投資判断の助言はできない。

- 金融庁のサイトで確認: 相談相手が正規の登録業者かどうかは、金融庁のウェブサイトで確認できる。

【相談先①】SBI証券などネット証券主催セミナーの特徴と活用法

SBI証券の無料セミナーって、結局どう活用するのが賢いのかな?

「具体的な商品選びの相談」ではなく、「制度の基礎知識を学ぶ場」と割り切って活用するのが最も賢い方法だと言えますよ。

SBI証券などのネット証券が主催する無料セミナーは、新NISAを学ぶ上で非常に有用なツールですが、その特徴を理解し、賢く活用することが重要です。

メリット:低コストで豊富な情報にアクセスできる

特にSBI証券は、NISAに特化したセミナーを多数開催しており、初心者向けのコンテンツが充実しています(出典: sbisec.co.jp)。

デメリット:対面での個別具体的な相談は難しい

また、セミナーで紹介される商品は、当然ながらその証券会社が取り扱う商品に限られます。

賢い活用法:基礎知識の習得と割り切る

SBI証券などの無料セミナーは、「新NISAの基礎知識を体系的に学ぶための最高の教科書の一つ」と割り切って活用するのが最も賢明です。

【ここがポイント】

- 制度理解に徹する: セミナーを通じて、新NISAの仕組みや非課税枠、投資の基本原則を学びましょう。

- 商品は「参考情報」として聞く: 紹介される個別商品については、あくまで「こういう選択肢があるのか」という参考情報として捉え、その場で購入を決めないようにしましょう。

- 疑問点をメモする: セミナーで分からなかった点や、さらに詳しく知りたい点をメモしておき、その後の自己学習や別の相談先で質問する材料にしましょう。

【ネット証券セミナーの活用法まとめ】

- 目的: 制度の基礎知識を無料で学ぶ場と割り切る。

- メリット: 低コストで体系的な情報が得られる。

- 注意点: 個別相談には向かず、商品は参考程度に。

【相談先②】銀行の窓口相談で注意すべき「手数料」と「提案商品」

やっぱり、いつも使っている銀行の窓口が一番安心な気がするんだけど…。

その「安心感」は大きなメリットですよね。しかし、その安心感の裏で、知らず知らずのうちに高いコストを支払っている可能性もゼロではありません。銀行窓口で相談する際は、特に「手数料」と「提案商品」に注意が必要です。

多くの人にとって最も身近な金融機関である銀行。しかし、新NISAの相談先として選ぶ際には、特有の注意点が存在します。

メリット:普段利用する安心感と対面相談の手軽さ

銀行窓口の最大のメリットは、「普段利用している」という安心感と、対面でじっくり話を聞ける手軽さにあります。

アンケート調査でも、銀行で新NISAを始めた理由として「普段利用しているから」「銀行員に勧められたから」が上位を占めており、多くの人がその利便性と信頼感に魅力を感じています(出典: tsumitatenisa.jp)。

デメリット:提案商品が限定的で、手数料が高めになる傾向

一方で、銀行窓口には明確なデメリットも存在します。

【ここがポイント】

- 商品の限定性: 提案される投資信託は、その銀行のグループ会社が運用するものや、販売提携している商品に限られることが多く、選択肢が狭まりがちです。

- 高めの手数料: ネット証券で販売されている同種のインデックスファンドと比較して、販売手数料や信託報酬が高めに設定されている商品が多い傾向が指摘されています(出典: president.jp)。

- 利益相反のリスク: 銀行側の収益となる手数料の高い商品を優先的に提案される「利益相反」のリスクが構造的に存在します。

体験談から見る銀行窓口のリアル

実際に、個人の体験談として「新NISAの相談に行ったのに、手数料の高い外貨建て保険や積立保険を勧められた」といった声や、「後からネット証券の低コスト商品を知って後悔した」という声は少なくありません(出典: Yahoo!ファイナンス)。

私も、知人から「銀行でNISAを始めたが、これで良いのか見てほしい」と相談された経験があります。確認すると、信託報酬が年率1.5%を超えるアクティブファンドでした。

同じような投資対象で、ネット証券なら手数料が1/10以下のインデックスファンドが存在することを伝えると、大変驚いていました。この「情報格差」こそが、銀行窓口の最大のリスクと言えるかもしれません。

【銀行窓口相談のポイント】

- メリット: 対面での安心感と手軽さ。

- デメリット: 商品の限定性、高めの手数料、利益相反のリスク。

- 対策: 提案された商品の手数料(特に信託報酬)を必ず確認し、ネット証券の同種商品と比較検討する。

【相談先③】IFA(独立系アドバイザー)に相談するメリットと注意点

女性

女性最近よく聞く「IFA」って、銀行や証券会社と何が違うの?中立的って本当?

IFAは、特定の金融機関に所属しない「独立系」という点が最大の特徴です。しかし、その「独立性」や「中立性」が本当に保たれているかは、報酬体系などをしっかり確認する必要があります。

近年、新たな相談先として注目を集めているのがIFA(独立系ファイナンシャルアドバイザー)です。特定の金融機関に所属せず、中立的な立場からアドバイスを行うとされていますが、そのメリットと注意点を正しく理解することが重要です。

メリット:複数社の商品から比較提案を受けられる中立性

IFAは、法律上は「金融商品仲介業者」に分類され、複数の証券会社と業務委託契約を結んでいます(出典: ifa-leading.com)。

【IFAの主なメリット】

- 中立的な商品提案: 特定の金融機関の方針に縛られず、提携する複数の証券会社の商品の中から、顧客に合ったものを比較・提案できるとされています。

- 長期的なサポート: 担当者の転勤が少ないため、長期にわたって一貫したサポートを受けやすいと言われています。

デメリット:手数料体系が分かりにくく、コストが高くなる場合も

一方で、IFAには注意すべき点も存在します。

報酬体系の確認が必須

IFAの報酬は、顧客が支払う売買手数料の一部や、投資信託の信託報酬の一部が継続的に支払われるモデルが主流です。そのため、どの商品を紹介するかによってIFAの収益が変わるという利益相反の構造は存在します。

手数料の水準

IFA経由で取引する場合の手数料は、ネット証券に比べて高くなるケースが一般的です。その手数料に見合うだけの付加価値(質の高いアドバイスやサポート)があるかを見極める必要があります。

良いIFAを見つけるためのチェックポイント

- 提携金融機関の確認: どの証券会社の商品を扱えるのかを確認し、選択肢の広さを把握する。

- 報酬体系の透明性: どのような取引をすると、誰から誰に、どのくらいの報酬が支払われるのかを明確に説明してくれるか。

- 得意分野の確認: IFAにもそれぞれ得意分野(資産形成、保険、相続など)があります。自分の相談したい内容と合致しているかを確認しましょう。

【IFA相談のポイント】

- メリット: 複数社の商品比較、長期的なサポート。

- デメリット: 報酬体系の確認が必須、コストは高めになる傾向。

- 対策: 「なぜその商品なのか」「あなたの報酬はどこから出るのか」を明確に質問し、回答に納得できるかで見極める。

カモにされない!相談前に絶対に準備すべき質問リスト

いざ相談に行くとなると、何を聞けばいいか分からなくて緊張するな…。

その気持ち、よく分かります。でも大丈夫です。事前にいくつか「魔法の質問」を準備しておくだけで、冷静に相手を見極め、対等な立場で話を進めることができますよ。

無料セミナーや相談窓口で、提案内容を鵜呑みにして「カモにされない」ためには、受け身にならず、こちらから主体的に質問することが最も効果的な防衛策です。ここでは、相談前に必ず準備しておきたい3つの質問を紹介します。

質問1:「あなたの報酬はどこから支払われますか?」

これは、アドバイザーの利益相反の構造を明らかにする最も重要な質問です。

【この質問で分かること】

- 「お客様からの相談料のみです」: 中立的なアドバイスが期待できる可能性が高い。

- 「金融機関からの手数料です」: 特定の商品を販売することで収益を得るモデルであるため、提案内容にバイアスがかかる可能性を考慮する必要がある。

この質問に明確に答えられない、あるいははぐらかすような相手は、信頼できるパートナーとは言えないでしょう。

質問2:「どのような資格をお持ちですか?」

前述の通り、アドバイスの内容には法的な資格が必要です。

【この質問で分かること】

- 「投資助言・代理業の登録をしています」: 個別具体的な銘柄への投資判断に関する助言ができる。

- 「金融商品仲介業の登録です」: あくまで商品の仲介役であり、具体的な投資判断の助言はできない。

- 資格について曖昧な回答: 無登録業者の可能性もあり、最も注意が必要。

質問3:「提案商品のリスクと、他の選択肢について教えてください」

メリットだけでなく、リスクやデメリットを正直に話してくれるかは、信頼性を見極める上で重要な指標です。また、他の選択肢(例えば、より低コストなインデックスファンドなど)を提示せず、特定の商品だけを強く勧める場合は、利益相反が働いている可能性を疑うべきです。

これらの質問は、相手を試すためのものではなく、お互いの信頼関係を築くためのコミュニケーションです。誠実なアドバイザーであれば、これらの質問に真摯に答えてくれるはずです。

この準備が、あなたを不要な商品や高い手数料から守る「お守り」になります。

【相談前の準備まとめ】

- 報酬体系の質問: 相手の利益の源泉を知る。

- 資格の質問: アドバイスの法的根拠を確認する。

- リスクと代替案の質問: 提案の公平性と透明性を測る。

結局、新NISAは誰に相談するのが正解?目的別の選び方

いろいろな相談先があるのは分かったけど、結局、私にはどこが合っているんだろう?

一概に「ここが正解」というものはありません。ご自身の知識レベルや、投資にかけられる時間、求めるサポートの手厚さによって、最適な相談先は変わってきます。

ここまで、様々な相談先の特徴と注意点を解説してきました。結論として、「誰に相談するのが正解か」という問いに対する唯一の答えはありません。あなた自身の目的や状況に合わせて、相談先を使い分けることが最も賢明なアプローチと言えるでしょう。

パターン1:コストを最重視し、自分で判断したい人

手数料を極力抑え、自分のペースで情報収集し、最終的な投資判断も自分で行いたいという方は、ネット証券が第一の選択肢となります。無料セミナーや豊富なウェブコンテンツを「教材」として活用し、低コストな商品を自分で選んでいくスタイルです。

パターン2:手厚いサポートを受けながら、複数の選択肢を検討したい人

自分一人で判断するのは不安、長期的に伴走してくれるパートナーが欲しい、という方にはIFAが選択肢となり得ます。ただし、前述の通り、手数料体系や得意分野をしっかり確認し、複数のIFAと面談して比較検討することが重要です。

パターン3:まずは気軽に、制度の基本だけを知りたい人

「投資のことは全く分からない」「まずは対面で話を聞きたい」という段階であれば、銀行窓口や無料セミナーを「情報収集の第一歩」と位置づけるのも一つの手です。ただし、その場で契約はせず、必ず持ち帰って他の情報と比較検討するという強い意志を持つことが大前提となります。

【相談先選びのポイント】

- コスト重視DIY派 → ネット証券

- サポート重視比較検討派 → IFA(要・比較検討)

- 超初心者・入口派 → 銀行・無料セミナー(要・セカンドオピニオン)

新NISA無料セミナーに関するよくある質問(FAQ)

無料セミナーだけで新NISAを始めるのって、やっぱり危険かな?

危険とまでは言えませんが、注意が必要です。セミナーで基礎知識を得た上で、必ず他の情報源と照らし合わせ、提案を鵜呑みにしないことが大切ですよ。

ここでは、新NISAの無料セミナーや相談に関して、多くの人が抱く疑問についてQ&A形式で回答します。

- Q1. 無料セミナーだけで新NISAを始めるのは危険ですか?

-

A1. 危険とまでは言えませんが、注意が必要です。無料セミナーは主催者側の「売りたい商品」に情報が偏る可能性があります。セミナーで基礎知識を得つつも、必ず複数の情報源(金融庁サイト、比較サイトなど)で裏付けを取り、提案を鵜呑みにしないことが重要です。

- Q2. IFAなら本当に中立なんですか?

-

A2. IFAは銀行や特定の証券会社に所属しないため、比較的中立な立場にありますが、完全に中立とは限りません。IFAも提携している金融機関から手数料を受け取るビジネスモデルが一般的です。重要なのは、そのIFAがどのような報酬体系で、どの金融機関と提携しているかを確認することです。

- Q3. 銀行窓口のメリットは本当にないのでしょうか?

-

A3. メリットはあります。普段から利用している銀行で、お金の管理を一本化したい、対面でじっくり話を聞きたいというニーズには応えてくれます。ただし、提案される商品が限定的で、ネット証券に比べて手数料が高くなる傾向がある、というデメリットを理解した上で利用することが大切です。

- Q4. 相談料が有料のFPと無料のFP、どちらが良いですか?

-

A4. 一概にどちらが良いとは言えません。有料FPは相談自体が商品なので、中立なアドバイスが期待できる一方、相談料がかかります。無料FPは気軽に相談できますが、裏で金融商品の販売手数料を得ている(利益相反の可能性がある)ことを理解しておく必要があります。

- Q5. セミナーで強引な勧誘をされたらどうすればいいですか?

-

A5. 「持ち帰って検討します」「家族と相談してから決めます」とはっきり伝え、その場で契約しないことが鉄則です。万が一契約してしまっても、金融商品によってはクーリングオフ制度が利用できる場合がありますので、契約書面をよく確認しましょう。

- Q6. SBI証券のセミナーでは、SBIの商品しか紹介されないのですか?

-

A6. SBI証券主催のセミナーでは、自社で取り扱う商品やサービスが中心になるのが一般的です。ただし、幅広い投資信託を取り扱っているため、その中での比較解説などは行われます。他社の金融商品との公平な比較を求めるのは難しいでしょう。

SNSの口コミを調査していると、「銀行で相談したら不要な保険を勧められた」という怒りの声と、「IFAに相談したら世界が広がった」という感謝の声が混在しており、まさに玉石混交だと感じます。

これは、相談相手の「仕組み」を知っているかどうかで、体験が天国と地獄に分かれることの証左と言えるでしょう。

まとめ:新NISAの相談は「相手の利益構造」を理解してから

新NISAの相談相手選び、重要ポイント総復習

- 無料の裏側を理解する

- 無料セミナーや相談は、金融商品販売による「バックエンド収益」が目的の場合が多い。

- 相談相手の資格を確認する

- 「投資助言・代理業」などの資格の有無は、アドバイスの質と範囲を見極める指標になる。

- 「利益相反」の視点を持つ

- 提案された商品が「誰にとって」最も利益があるのかを常に考える。

- 相談先のメリット・デメリットを知る

- 銀行、ネット証券、IFA、それぞれの特徴を理解し、自分の目的に合った場所を選ぶ。

- 最終判断は自分で行う

- 専門家の意見は参考にしつつ、最後は自分で納得して決めることが最も重要。

新nisa 無料セミナー sbi

新NISA無料セミナーSBI等の活用法|誰に相談すべきか判断する基準

コメント