アドバンテストの株価、すごい勢いだけど、専門家の間でも『目標株価2万円超え』という強気な意見もあれば、『すでに割高』という慎重な声もあって、一体どっちを信じればいいんだ…?

あなたも今、そんな情報の洪水の中で、確かな判断基準を探しているのではないでしょうか。

この記事では、最新のアナリストレーティング、理論株価、そして決算情報といった客観的なデータだけを基に、2026年に向けてアドバンテストの株価が『上がる』シナリオと『下がる』シナリオを、徹底的に分析・解説します。

「なぜ証券会社によって目標株価が違うのか?」

「決算が良かったのに株価が下がるのはなぜ?」

といった、一歩踏み込んだ疑問にもお答えし、あなたのアドバンテスト株価予想の解像度を格段に引き上げます。

国内外の主要証券会社のレポートや、会社の公式発表といった信頼できる情報源のみを使用し、個人の願望や憶測を排除した、客観的な事実に基づいた分析をお届けします。

この記事でわかること

- 2025年10月最新のアナリスト目標株価(強気派 vs 慎重派)

- 理論株価から見た現在の株価の「割高度」

- 2期連続最高益を見込む会社の公式業績見通し

- なぜ好決算でも株価が下がる?「材料出尽くし」の仕組み

- 今後の株価を左右する「上昇シナリオ」と「下落シナリオ」

【2025年最新】アドバンテスト株価予想:アナリスト評価の総まとめ

ここでは、読者の皆様が最も知りたいであろう「専門家の見立て」から見ていきましょう。証券会社のアナリストたちが、現在のアドバンテストの株価をどのように評価しているのかを解説します。

市場コンセンサスは「やや強気」が優勢

2025年10月末時点のアナリストコンセンサスは、平均目標株価が13,246円、レーティングは「やや強気」が優勢です。

調査対象のアナリスト14名のうち、7名が「強気」、6名が「買い」と判断しており、大半がポジティブな見方をしていることがわかります。(出典: みんかぶ)

【比較表】主要証券会社の目標株価とレーティング一覧

| 証券会社 | レーティング(最新) | 目標株価(最新) |

|---|---|---|

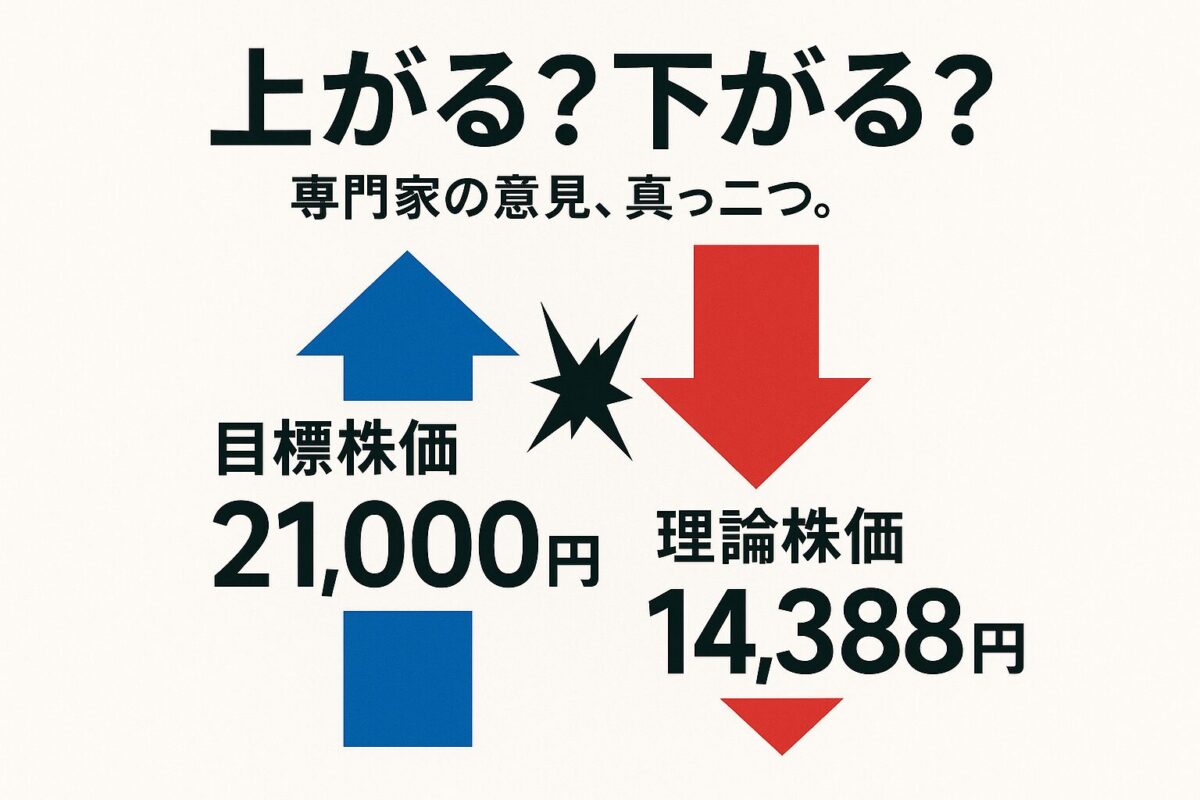

| 米系大手証券 | – | 21,000円 |

| モルガン・スタンレーMUFG証券 | Overweight(強気) | 19,500円 |

| SMBC日興証券 | 1(強気) | 17,000円 |

| ゴールドマン・サックス証券 | 中立 | 16,000円 |

| JPモルガン証券 | Overweight(強気) | 16,000円 |

(※2025年10月時点の各社レポートに基づく)

(出典: 日本経済新聞 会社情報, mstgv.com, 株予報)

なぜ専門家でも意見が分かれる?強気派と慎重派の論理

上の表を見ると、同じ「プロ」であるアナリストの間でも、目標株価に大きな開きがあることがわかります。これはなぜでしょうか?

強気派の論理: 米系大手証券やモルガン・スタンレーのように2万円近い、あるいはそれを超える高い目標を掲げるアナリストは、AI半導体市場の成長がまだ続くと見ており、アドバンテストの業績がさらに上振れすることを株価に織り込んでいます。

慎重派の論理: 一方、ゴールドマン・サックス証券のように「中立」と評価するアナリストは、現在の株価がすでに将来の成長を織り込みすぎている(割高である)と考えており、短期的な調整リスクを警戒しています。

このように、将来の成長性をどこまで株価に織り込むかというスタンスの違いが、目標株価の差となって表れているのです。

理論株価で見るアドバンテスト株価の適正水準

ここでは、もう一つの客観的な指標である「理論株価」を用いて、現在のアドバンテストの株価がどの程度の水準にあるのかを分析します。

IFISが算出する理論株価は「14,388円」

企業の財務データから「適正な株価」を算出するモデルの一つに、理論株価があります。IFIS(アイフィス)がPBR(株価純資産倍率)を基準に算出した2025年10月28日時点のアドバンテストの理論株価は14,388円です。(出典: 株予報)

同日時点の実際の株価(18,120円)は、この理論株価を大きく上回っており、市場の強い期待によって株価が押し上げられている「割高」な状態にあることを示唆しています。

なぜ理論株価と実際の株価は乖離するのか?

理論株価は、あくまで過去の実績である財務データ(純資産など)を基に算出されます。しかし、実際の株価は、それだけでなく将来の成長への「期待」も織り込んで変動します。

現在のアドバンテストのように、AIという巨大なテーマ性を持つ成長株(グロース株)は、将来への期待が非常に大きいため、理論株価を大きく上回って取引されることが一般的です。

「割高=悪い」ではない!成長株投資における理論株価の使い方

「割高と聞くと、買ってはいけないのでは?」

と感じるかもしれません。しかし、成長株投資においては、必ずしもそうとは言えません。

理論株価との乖離は、「市場がどれだけその企業の未来に熱狂しているか」を示すバロメーターと捉えることができます。

この乖離が、企業の成長とともに将来的に正当化されていくと信じるならば、それは投資のチャンスとなります。ただし、期待が剥落した際には大きく下落するリスクも内包している、と理解しておくことが重要です。

アドバンテスト株価を支える!2期連続「過去最高益」への道筋

ここでは、アナリストたちの強気な予想や、市場の熱狂を支える最も重要な根拠である、アドバンテスト自身の力強い業績見通しについて解説します。

2026年3月期は純利益71%増を見込む強気な計画

アドバンテストは、2025年10月の決算発表で、2026年3月期の業績見通しを大幅に上方修正しました。その内容は、売上高が前期比22%増の9,500億円、純利益は前期比71%増の2,750億円という、極めて強気なものです。(出典: 日本経済新聞)

2期連続で過去最高益を更新するというこの計画が、現在の高い株価を正当化する最大の根拠となっています。

AI向け半導体テスタの需要が成長を牽引

この驚異的な業績の背景にあるのは、やはりAI向け半導体の旺盛な需要です。

アドバンテストの主力製品である半導体テスタは、AIチップの品質検査に不可欠であり、その需要が世界的に拡大していることが、同社の成長を直接的に牽引しています。

1,500億円規模の自社株買いも株価を後押し

さらに、会社は業績の上方修正と同時に、総額1,500億円規模の自社株買いを行うことも発表しました。

これは、会社自身が「自社の株は割安である」と考えていることの表れとも取れ、1株あたりの価値を高める効果があるため、株価にとって強力なサポート材料となります。(出典: kabutan)

なぜアドバンテストの株価は好決算で下がったのか?

投資初心者にとって最大の謎の一つが、「こんなに良い決算内容なのに、なぜ株価が下がるの?」という現象ではないでしょうか。ここでは、そのメカニズムを解説します。

2025年10月決算後の株価は-4.2%下落

前述の通り、アドバンテストは2025年10月27日に過去最高益となる見通しを発表しました。しかし、その翌営業日の株価は、前日比-4.2%と大きく下落しました。これはなぜでしょうか。(出典: 日本経済新聞)

「織り込み済み」とは?期待が株価を動かす仕組み

この現象の鍵となるのが、「織り込み済み」という言葉です。株式市場では、多くの投資家が事前に決算内容をある程度予測しています。「アドバンテストなら、きっと良い決算を出すだろう」という期待から、発表前に株を買う動きが活発になります。これにより、株価は発表日までにすでに上昇している状態になります。

そして、いざ発表された内容が、市場の期待の範囲内であった場合、「予想通りだったね」ということで、事前に買っていた投資家たちが利益を確定するために売り注文を出します。

この売りが集中することで、良いニュースが出たにもかかわらず、株価が下落する「材料出尽くし」という現象が起こるのです。

材料出尽くしを避けるための投資戦略

この「材料出尽くし」の罠を避けるためには、決算発表の「前」に買うのではなく、発表後の市場の反応を見極めてから、落ち着いたタイミングで投資を判断するという戦略が有効です。

シナリオ別・アドバンテスト株価の今後の展望

これまでの分析を基に、今後のアドバンテストの株価がどのようなシナリオを辿る可能性があるのか、上昇・下落の両面から考察します。

【上昇シナリオ】さらなる業績上振れや、半導体サイクルの本格回復

今後、アドバンテストの株価が現在の水準からさらに上昇するための最大の鍵は、会社の業績が市場の期待をさらに上回ることです。AIの応用範囲がさらに広がり、半導体需要が想定以上に伸びれば、会社が再度、業績予想を上方修正する可能性もあります。

そうなれば、アナリストの目標株価も引き上げられ、株価は20,000円を超えて新たなステージを目指す展開が期待できます。

【下落シナリオ】AIブームの一服や、世界的な金利上昇

一方で、下落リスクも考慮しなければなりません。

最も警戒すべきは、AIブームが一服することです。もし、AIへの投資が鈍化し、半導体需要が落ち着いてくれば、市場の熱狂は冷め、期待で買われていた分、株価は大きく下落する可能性があります。

また、世界的なインフレが再燃し、各国の中央銀行が再び金利を引き上げるような局面になれば、アドバンテストのような成長株(グロース株)からは資金が流出しやすくなり、株価の下落圧力となるでしょう。

投資家が次に注目すべきイベントは?(次期決算、NVIDIAの動向など)

今後の株価を占う上で、投資家が注目すべきは以下のイベントです。

アドバンテストの株価予想に関するよくある質問

ここでは、アドバンテストの株価予想に関して、読者が抱きやすい疑問にQ&A形式でお答えします。

- QQ1: アナリストの目標株価は当たりますか?

- A

A1: 当たることも外れることもあります。目標株価はあくまで「12ヶ月後の理論的な株価」であり、将来を保証するものではありません。複数のアナリストの意見や、その算出根拠を参考に、総合的に判断することが重要です。

- QQ2: 「レーティング」とは何ですか?

- A

A2: 証券会社のアナリストが、個別銘柄の投資魅力度を評価する格付けのことです。「買い(Buy)」「中立(Hold)」「売り(Sell)」などで示され、投資判断の参考情報として利用されます。

- QQ3: 決算が良いのに株価が下がる銘柄は、その後どうなりますか?

- A

A3: 一概には言えませんが、業績というしっかりとした裏付けがあるため、短期的な需給の乱れが落ち着いた後、再び上昇トレンドに回帰するケースも多く見られます。

▼次のステップ:配当金や自社株買いの方針を知る

アドバンテストの将来性や成長ポテンシャルをご理解いただけた今、次は「株主としてどのような還元を受けられるのか」を具体的に確認しませんか?

次の記事では、配当金の推移や利回り、自社株買いといった株主還元策について詳しく解説しています。

→ アドバンテストの配当と株主還元まとめ|利回り・増配傾向・自社株買いを解説

まとめ:アドバンテスト株価予想から導く投資戦略

最後に、この記事の要点を整理し、今後の投資戦略について結論を述べます。

本記事のポイント

- アナリストの評価は「やや強気」で、2万円を超える目標株価を掲げる証券会社もある。

- 理論株価との比較では「割高」水準だが、これは市場の強い期待の表れでもある。

- 会社自身が純利益71%増という非常に強気な業績見通しを発表している。

- 2025年10月の決算では、期待先行で買われていたため「材料出尽くし」で株価は下落した。

- 今後の株価は、AI市場の持続的な成長が上昇シナリオの鍵となる。

- 一方で、AIブームの一服や金利上昇が下落リスクとして存在する。

結論:アドバンテストは「短期的な過熱感」に注意しつつも、「長期的な成長」に期待できる銘柄

アドバンテストの株価予想の結論として、同社はAI市場の成長という強力な追い風を受ける、長期的な成長が期待できる銘柄であると言えます。しかし、その期待から、株価は短期的には過熱感のある水準まで買われています。

したがって、ここから投資をするのであれば、短期的な価格変動に一喜一憂せず、長期的な視点を持つことが重要です。株価が調整する局面を待ち、少しずつ買い増していくような、腰を据えた投資戦略が有効でしょう。

コメント