AIブームの波に乗り、驚異的な上昇を見せるアドバンテストの株価。2025年に入ってからもその勢いはとどまるところを知らず、多くの投資家が熱い視線を送っています。しかし、その一方で

「今から買うのは高すぎるのでは?」

「いつか暴落するかもしれない」

といった不安を感じている方も多いのではないでしょうか。

この記事では、最新の決算データや専門家の分析に基づき、アドバンテストの株価が今後どうなるのか、そして今が本当に「買い時」なのかを徹底的に解明します。

最新のチャート分析による短期的な値動きの予測はもちろん、アナリストの目標株価や、長期的な資産形成に欠かせない配当・株主還元の方針まで、あなたの投資判断に必要なあらゆる情報を網羅しました。

アドバンテスト公式のIR情報や経済産業省の発表、複数の証券会社のレポートといった信頼性の高い一次情報を基に、客観的な事実と専門的な分析をお届けしますので、ぜひ最後までご覧ください。

この記事でわかること

- 2025年最新の株価動向と、10年間の長期的な値動き

- なぜ今、アドバンテストの株価が急騰しているのか?その根拠となる好材料

- 専門家(アナリスト)による2026年に向けた目標株価と将来性

- 配当金の推移と、今後の株主還元(自社株買い)の方針

- 今、アドバンテスト株に投資する際のリスクと注意点

アドバンテストの株価を動かす事業内容と強み

ここでは、アドバンテストがどのような会社で、なぜ今これほどまでに注目されているのか、その基本的な事業内容と強みを解説します。投資判断の前提となる重要な知識です。

半導体の品質を守る「最後の砦」テスタ市場で世界トップクラス

アドバンテストは、半導体チップが正しく動作するかを検査する「半導体テスタ」という装置の分野で、世界トップクラスのシェアを誇る企業です。

スマートフォンやパソコン、自動車、そしてデータセンターなどに使われる半導体は、製造工程の最後に必ずこのテスタによる品質検査を受けます。つまり、アドバンテストは現代のデジタル社会を根底から支える、非常に重要な役割を担っているのです。

【用語解説】半導体テスタ

半導体チップが設計通りに機能するかどうかを、電気信号を送ってテストする装置のこと。不良品が市場に出回るのを防ぐ「最後の砦」とも言える重要な工程を担います。

なぜ今アドバンテストが注目されるのか?AI市場の拡大が追い風に

アドバンテストの株価が急騰している最大の理由は、AI(人工知能)市場の爆発的な拡大です。ChatGPTのような生成AIを動かすためには、膨大な計算処理能力を持つ高性能な半導体(GPUなど)が不可欠です。

このAI向け半導体の需要が世界的に急増しており、その品質を検査するアドバンテストのテスタ需要も、それに伴って大きく伸びています。(出典: aconnect.stockmark)

主力事業と収益の柱(SoCテスタ、メモリテスタ)

アドバンテストの収益の柱は、主に2つの製品分野から成り立っています。

- SoCテスタ: スマートフォンやAIサーバーの頭脳部分にあたる高機能な半導体(System-on-a-Chip)を検査する装置です。現在、アドバンテストの売上の大部分をこのSoCテスタが占めており、特にAI関連の需要が好調です。(出典: マーケティングアナリティクス)

- メモリテスタ: データを記憶する役割を持つDRAMやNANDフラッシュといったメモリ半導体を検査する装置です。こちらもデータセンター需要の拡大に伴い、安定した収益源となっています。

【チャート分析】アドバンテスト株価の推移と今後のトレンド

ここでは、アドバンテストの株価が過去から現在にかけてどのような動きをしてきたのか、実際のチャートを見ながら分析します。今後の値動きを予測する上で、過去の軌跡を知ることは非常に重要です。

過去10年の株価推移:約10倍に成長した驚異的な軌跡

アドバンテストの株価は、長期的に見て驚異的な成長を遂げています。2015年頃には2,000円前後だった株価は、2025年10月には一時21,000円を突破し、この10年で約10倍にもなりました。(出典: kabutan)

特に、2020年以降の伸びが著しく、半導体市場の大きなサイクルと、それに伴う同社の業績拡大が見事に株価に反映されていることがわかります。また、2020年には1株を4株にする株式分割も実施しており、これも投資家層の拡大に寄与したと考えられます。(出典: IRバンク)

2025年の株価動向:年初来高値更新の背景にあるもの

2025年に入ってからのアドバンテスト株価は、まさに破竹の勢いです。年初に4,703円だった株価は、10月には一時21,245円まで上昇し、1年足らずで約4.5倍という驚異的なパフォーマンスを見せています。(出典: kabutan)

この急騰の背景には、AI半導体需要の拡大を追い風とした大幅な業績上方修正や、それに伴う機関投資家の買いが集中したことなどが挙げられます。

テクニカル指標(RSI/MACD)から見る現在の過熱感とトレンド

テクニカル的な観点から見ると、2025年10月時点のRSI(相対力指数)は75〜80台と、一般的に「買われすぎ」とされる70を大きく超えています。これは、短期的な過熱感を示唆しており、いつ利益確定の売りが出てもおかしくない状況と言えるでしょう。(出典: みんかぶ)

一方で、MACD(マックディー)は上昇トレンドが継続していることを示す買いシグナルが出ており、株価の勢いが依然として強いことも示唆しています。短期的には調整が入る可能性もありますが、中長期的な上昇トレンドはまだ続いていると解釈できます。

【用語解説】RSIとMACD

- RSI: 相場の過熱感(買われすぎ/売られすぎ)を判断するための指標。0〜100%で表され、一般的に70%以上で買われすぎ、30%以下で売られすぎと判断される。

- MACD: 株価のトレンドの方向性や転換点を見るための指標。MACD線がシグナル線を上抜けると「買いシグナル」、下抜けると「売りシグナル」とされる。

今後の値動きの鍵となるサポートラインとレジスタンスライン

今後の値動きを占う上で、意識されるのがサポートライン(下値支持線)とレジスタンスライン(上値抵抗線)です。2025年10月時点では、現在の株価水準から調整が入った場合、まずは直近の急騰の起点となった18,000円前後がサポートラインとして意識されるでしょう。ここを維持できれば、再び上昇トレンドに戻る可能性が高まります。

逆に、上値としては、年初来高値を更新した21,000円台がレジスタンスラインとなります。この価格帯を出来高を伴って明確に超えてくるようであれば、さらなる上昇に期待が持てます。

アドバンテスト株価の今後の見通しと2026年の目標株価

ここでは、アナリストの評価や会社の業績見通しといった客観的なデータに基づき、アドバンテストの株価が今後どうなっていくのか、その将来性を探ります。

2期連続の最高益へ!好調な決算内容と上方修正

アドバンテストの強さを最もよく表しているのが、その好調な業績です。2025年10月に発表された決算では、2026年3月期の業績予想を大幅に上方修正。

売上高は9,500億円(前期比21.8%増)、純利益は2,750億円(前期比70.6%増)と、2期連続での過去最高益更新を見込んでいます。(出典: 日本経済新聞, ロイター)

この力強い成長が、現在の株価を支える最大の要因となっています。

アナリストの目標株価まとめ:平均は14,161円、強気派は21,000円超えも

証券会社のアナリストたちは、アドバンテストの将来性を高く評価しています。2025年10月時点で、アナリスト13名のうち9名が「強気(買い)」と評価しており、レーティング平均も4.2と「やや強気」の水準です。(出典: IG証券, 株予報)

目標株価については、平均株価こそ14,161円と現在の株価より低い水準ですが、一部の米系大手証券などは21,000円を超える強気な目標を掲げており、専門家の間でも期待の高さがうかがえます。

【強気シナリオ】AI半導体需要が継続した場合の株価

今後もデータセンター投資やAI関連デバイスの普及が続けば、アドバンテストの業績はさらに上振れする可能性があります。

特に、政府が主導する国内の半導体工場新設(TSMC熊本工場など)が本格稼働すれば、新たな設備投資需要が生まれます。(出典: 経済産業省)

この強気シナリオが実現すれば、株価は現在の21,000円台を超え、25,000円〜30,000円といった水準を目指す展開も十分に考えられます。

【懸念点】知っておくべきリスクと株価下落の可能性

もちろん、リスクも存在します。最大の懸念点は、世界的な半導体サイクルの変動です。現在はAI需要に支えられていますが、もしこの需要が一段落したり、世界経済が後退したりすれば、業績と株価は大きな影響を受けます。(出典: 日本経済新聞)

また、PER(株価収益率)などの指標面ではすでに割高感も指摘されており、市場の期待に応えられない決算が出た場合には、株価が大きく下落する可能性も念頭に置く必要があります。

アドバンテストの株価は配当利回りも魅力的か?株主還元策を解説

ここでは、株価の値上がり益(キャピタルゲイン)だけでなく、配当(インカムゲイン)の観点からアドバンテストの魅力を分析します。長期的な資産形成を目指す上で、株主還元の方針は非常に重要なポイントです。

配当金の推移と配当利回り:過去5年で増配傾向

アドバンテストは、好調な業績を背景に、株主への利益還元を積極的に行っています。過去5年間、配当金は増加傾向にあり、2024年度の年間配当は1株あたり39円でした。(出典: IRバンク)

ただし、株価が急騰しているため、2025年10月時点の配当利回りは約0.6%と、決して高い水準ではありません。高配当を狙う投資家にとっては、少し物足りなく感じるかもしれません。(出典: アドバンテスト公式IR)

2025年最新の配当予想と権利確定日

2025年度の中間配当は、1株あたり29円と予想されています。アドバンテストの配当権利確定日は、中間配当が9月末、期末配当が3月末です。この日に株主名簿に記載されている株主が、配当金を受け取る権利を得られます。

総額1,500億円!大規模な自社株買いが株価に与える影響

アドバンテストの株主還元で特に注目すべきは、大規模な自社株買いです。2025年10月には、上限1,500億円(発行済み株式の約2.5%)という非常に大きな規模の自社株買いを発表しました。(出典: Yahoo!ニュース)

自社株買いは、市場に出回る株式数を減少させるため、1株あたりの価値を高める効果があり、一般的に株価にとってプラスの材料とされます。この積極的な姿勢は、経営陣の株価に対する自信の表れとも言えるでしょう。

配当性向から見る、アドバンテストの株主還元へのスタンス

配当性向(純利益のうち、どれだけを配当金の支払いに向けたかを示す指標)を見ると、アドバンテストは約17.8%と、比較的低い水準にあります。(出典: IRバンク)

これは、稼いだ利益の多くを配当に回すのではなく、将来の成長に向けた研究開発や設備投資に再投資していることを意味します。成長企業としての典型的なスタンスであり、長期的な株価上昇を期待する投資家にとっては、むしろ好ましい方針と捉えることができます。

競合比較でわかるアドバンテスト株価の割安・割高感

ここでは、アドバンテストの株価が、同じ半導体製造装置業界のライバル企業と比較して、割安なのか、それとも割高なのかを分析します。相対的な視点を持つことで、より客観的な投資判断が可能になります。

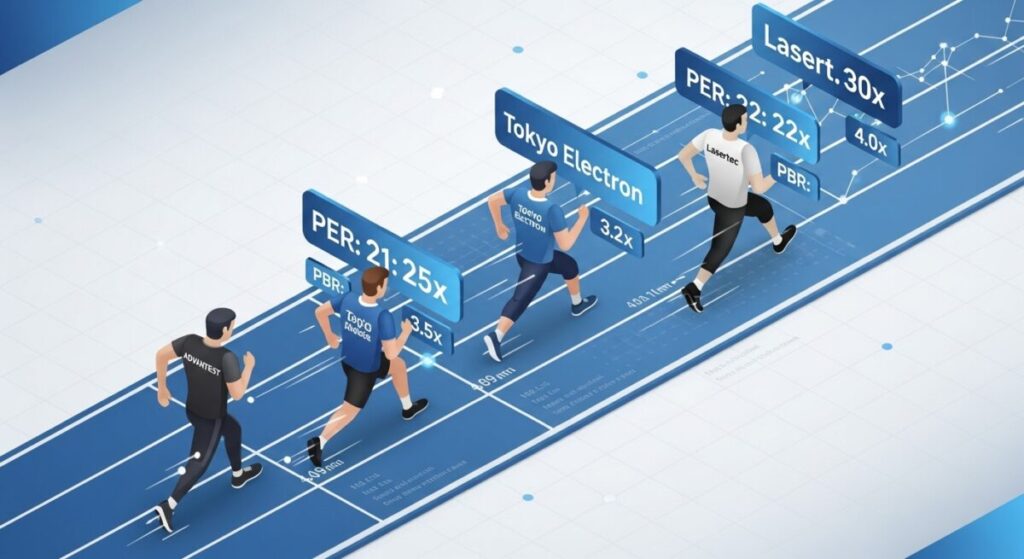

【比較表】東京エレクトロン、レーザーテック等と主要指標を徹底比較

| 企業名 | 株価 | PER(予想) | PBR(実績) | 配当利回り(予想) |

|---|---|---|---|---|

| アドバンテスト | 21,245円 | 30.0倍 | 8.5倍 | 0.6% |

| 東京エレクトロン | 31,450円 | 32.5倍 | 7.76倍 | 1.54% |

| レーザーテック | 21,890円 | 32.9倍 | 9.41倍 | 1.57% |

| テラダイン(米国) | $222 | 43.6倍 | 7.8倍 | 0.17% |

(※各指標は2025年10月29日時点のデータ)

(出典: みんかぶ, 株予報, Strainer)

PER・PBRから見る、現在の株価は割高か?割安か?

PER(株価収益率)やPBR(株価純資産倍率)は、株価の割安・割高を判断する代表的な指標です。

上の表を見ると、アドバンテストのPERは約30倍と、競合の東京エレクトロンやレーザーテックとほぼ同水準、米国のテラダインよりは低いことがわかります。PBRも同様に、競合と比べて極端に高いわけではありません。

業界全体がAIへの期待から高い評価を受けているため、絶対的な水準としては割高感がありますが、競合他社と比較すると、アドバンテストだけが突出して割高というわけではないと言えそうです。

株価上昇率で見るアドバンテストの突出した成長性

注目すべきは、株価の上昇率です。2025年に入ってからのパフォーマンスでは、アドバンテストは競合他社を大きく引き離しています。これは、同社がAI半導体の需要増というトレンドの恩恵を最も強く受けている企業の一つであることの証左です。(出典: 楽天証券)

市場がアドバンテストに対して、競合以上の高い成長性を期待していることが、この株価の動きから読み取れます。

アドバンテストの株価に関するよくある質問

ここでは、アドバンテストの株価に関して、投資家からよく寄せられる質問とその回答をまとめました。

- QQ1: 今からアドバンテストの株を買うのは遅いですか?

- A

A1: 短期的な過熱感はありますが、AI市場の成長が続く限り、長期的な上昇ポテンシャルは依然として高いと考えられます。一度に大きな資金を投じるのではなく、株価が調整したタイミング(押し目)で少しずつ買い増していくのが賢明でしょう。

- QQ2: アドバンテストの株主優待はありますか?

- A

A2: 2025年10月現在、アドバンテストでは株主優待制度は実施していません。株主への還元は、配当金と自社株買いが中心となります。

- QQ3: 次の決算発表はいつですか?

- A

A3: アドバンテストの決算発表は四半期ごとに行われます。通常、4月、7月、10月、1月の下旬に発表されることが多いです。正確な日程は、公式サイトのIRカレンダーで確認することをおすすめします。

- QQ4: NISAでアドバンテストの株を買うのはおすすめですか?

- A

A4: 長期的な成長が期待される銘柄であるため、非課税の恩恵を受けられるNISA(少額投資非課税制度)での投資は、有効な選択肢の一つです。ただし、半導体関連株は値動きが大きい(ボラティリティが高い)ため、ご自身のリスク許容度を十分に考慮した上で、投資判断を行うことが重要です。

まとめ:アドバンテスト株価の今後の展望と投資戦略

最後に、この記事の要点をまとめ、今後の投資戦略について考察します。

本記事のポイント

- アドバンテストの株価はAI半導体需要を背景に2025年に急騰し、10年間で約10倍に成長した。

- 2026年3月期は2期連続の最高益を見込むなど、業績は絶好調である。

- アナリスト評価は「やや強気」が優勢で、21,000円超の目標株価を掲げる証券会社もある。

- 配当利回りは高くないが、増配傾向にあり、1,500億円規模の自社株買いなど株主還元に積極的。

- PER・PBRは業界平均レベルで、突出して割高というわけではない。

- 短期的な過熱感(RSI高水準)と、半導体サイクルの変動が主なリスク要因。

- 長期的には、政府の支援策も追い風となり、さらなる成長が期待される。

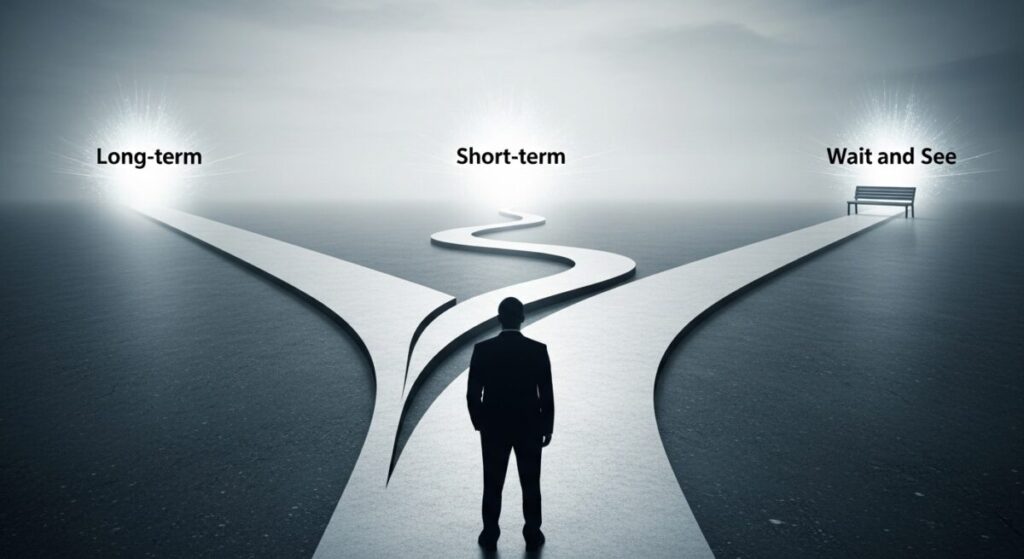

【結論】アドバンテストへの投資戦略:3つのシナリオ

以上の分析を踏まえると、アドバンテストへの投資戦略は、個々の投資家のスタイルに応じて以下の3つが考えられます。

- 長期成長狙いの戦略: AI市場の将来性を信じ、数年単位での長期保有を前提とする戦略。短期的な株価の上下に一喜一憂せず、決算内容を確認しながら、株価が調整した局面で買い増していくスタイルです。

- トレンドフォロー戦略: 現在の上昇トレンドが続くことを前提に、短期〜中期的な値上がり益を狙う戦略。ただし、RSIなどの過熱指標を常にチェックし、トレンド転換の兆候が見えたら素早く利益確定する俊敏さが求められます。

- 様子見戦略: 短期的な過熱感を警戒し、株価が明確な押し目(例えば、サポートラインである18,000円近くまで下落)を作るまで待つ戦略。機会損失のリスクはありますが、高値掴みを避ける堅実なアプローチです。

最新情報を手に入れるためのおすすめ情報源

アドバンテストの株価は、日々新しい情報によって変動します。最新の動向を追うためには、以下の情報源を定期的にチェックすることをおすすめします。

- アドバンテスト公式IRページ: 決算短信や適時開示など、一次情報が最も早く手に入ります。(出典: アドバンテスト公式IR)

- 日本経済新聞やロイター: 市場全体の動向や、専門家による分析記事が参考になります。

- Yahoo!ファイナンスやみんかぶ: 最新の株価チャートや、個人投資家の意見(掲示板)を見ることができます。

コメント