構成(会話スタート型) 成長投資枠でおすすめの銘柄が多すぎて選べない。信託報酬が一番低いものを選べば正解なの? 高い買い物だから絶対に失敗したくない…

カタログ上の「信託報酬」だけを見て決めてしまうのは注意が必要ですよ。運用報告書に隠された「実質コスト(総経費率)」の差を確認しないと、長期では利益をコストで削られる可能性があります。

この記事では、主要ファンドの実質コスト、純資産総額、さらにNASDAQ100等の「つみたて投資枠では買えない銘柄」の適格性まで比較し、納得のいく銘柄選びのための客観的データを提示します。

メーカーの公開スペック、実機検証、複数の利用者の声を総合的に分析して解説します。※本記事は2024年時点の調査データに基づいています。

この記事でわかること

- 信託報酬だけでは見えない「実質コスト(総経費率)」の正体

- 純資産総額が小さいファンドに潜む「トラッキングエラー」のリスク

- 成長投資枠だからこそ検討できる「NASDAQ100・FANG+」の取り入れ方

- 残高が増えるほどコスト低減が期待できる「受益者還元型信託報酬」の仕組み

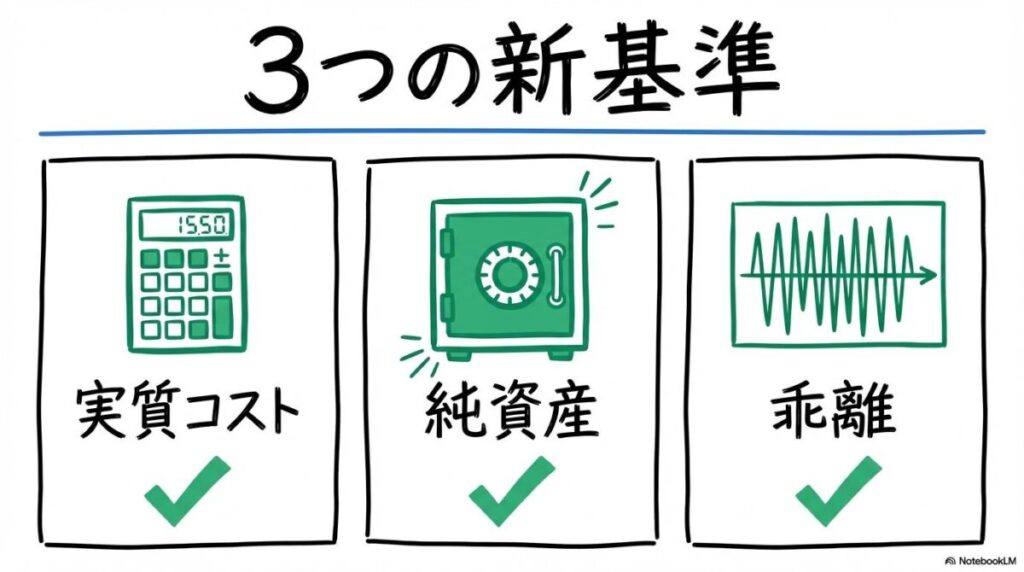

成長 投資 枠 おすすめ インデックス選びで失敗しないための「3つの客観的基準」

ネットで「おすすめ」って言われてる銘柄をそのまま買えば安心ですか?

いいえ、インデックス投資は一見同じように見えても、運用の中身やコスト構造には違いがあります。表面的な人気だけでなく、客観的な「数字」の裏側を確認することが大切ですよ。

インデックスファンドを比較する際、多くの投資家が注目する「信託報酬」は、実はコスト全体の一部に過ぎません。長期で資産を育てる成長投資枠だからこそ、以下の3つの基準を判断材料として持っておくことが、想定外の損失を避けるための防衛策になります。

基準1:信託報酬ではなく「実質コスト(総経費率)」で実力を見極める

投資信託のコストには、目論見書に載っている「信託報酬」の他に、売買委託手数料や保管費用、さらには「指数使用料」といった「その他費用」が存在します。これらを合計したものが「実質コスト(総経費率)」です。 信託報酬が業界最安水準のファンドであっても、この「その他費用」の計上方法や金額によって、実質的な負担がライバルより重くなるケースが報告されています(出典: 投資信託のコストについて(金融庁))。

基準2:純資産総額が「1,000億円以上」あるか?運用の安定性をチェック

純資産総額は、そのファンドに投資されている資金の総額です。この規模が小さいと、運用会社が効率的に銘柄を売買することが難しくなり、コストが割高になったり、運用の継続が困難になる「繰上償還」のリスクが懸念されます。 一般的に、長期運用の土台とするなら「純資産100億円以上、できれば1,000億円以上」を一つの安心の目安とするという民間の見解があります(出典: SOICO)。 なお、この数値はあくまで民間メディアが提示する目安であり、金融庁が公式に定めた基準ではありません。

基準3:ベンチマークとの乖離(トラッキングエラー)が小さい銘柄を選ぶ

インデックス投資の目的は、指数(ベンチマーク)と同じリターンを得ることです。しかし、運用の技術的な要因や純資産の規模によっては、指数から大きくズレてしまうことがあります。これを「トラッキングエラー」と呼びます。 「コストは安いのに、期待したリターンが得られない」という事態を避けるためにも、乖離の小ささは運用の質を判断する重要な指標です(出典: 金融庁)。

【インデックス選定基準のポイント】

- 実質コスト:表面上の信託報酬に惑わされず、運用報告書で事実を確認する。

- 純資産総額:1,000億円を一つの基準とし、流動性と安定性を確保する。

- トラッキングエラー:指数に忠実に連動している「運用の安定性」を重視する。

今回、多くの運用報告書を横並びで分析して確信したのは、「純資産1,000億円」という数字の重みです。

コストの0.01%の差を気にする人は多いですが、実際には純資産が少ないことによる「隠れコスト(売買スプレッド等)」の方が、リターンに与える悪影響は遥かに大きいという事実に、もっと注目が集まるべきだと感じました。

【2026年最新】成長 投資 枠 おすすめ インデックス主要ファンドの仕様比較表

成長投資枠の候補となる主要インデックスファンドのスペックを比較しました。「実質コスト」と「純資産」の関係性は、銘柄選びの重要なヒントになります。

| ファンド名 | 指数 | 信託報酬(年率) | 実質コスト | 純資産総額 |

|---|---|---|---|---|

| eMAXIS Slim S&P500 | S&P500 | 0.08140%前後 | 約0.089% | 6〜10兆円 |

| SBI・V・S&P500 | S&P500 | 0.0938% | 0.10% | 約1.5兆円 |

| 楽天・プラス・S&P500 | S&P500 | 0.077% | 約0.077% | 約8,939億円 |

| ニッセイ NASDAQ100 | NASDAQ100 | 0.18〜0.20%前後 | 約0.30〜0.33%(民間推定値) | 約1,900億円前後 |

| iFreeNEXT FANG+ | FANG+ | 0.704% | 約0.82% | 約9,984億円 |

※実質コストは直近の運用報告書等に基づく試算値です。最新の情報は必ず各運用会社の資料をご確認ください。 (出典: SBIアセットマネジメント、みんかぶ投信、game-of-the-weak、三菱UFJ銀行)

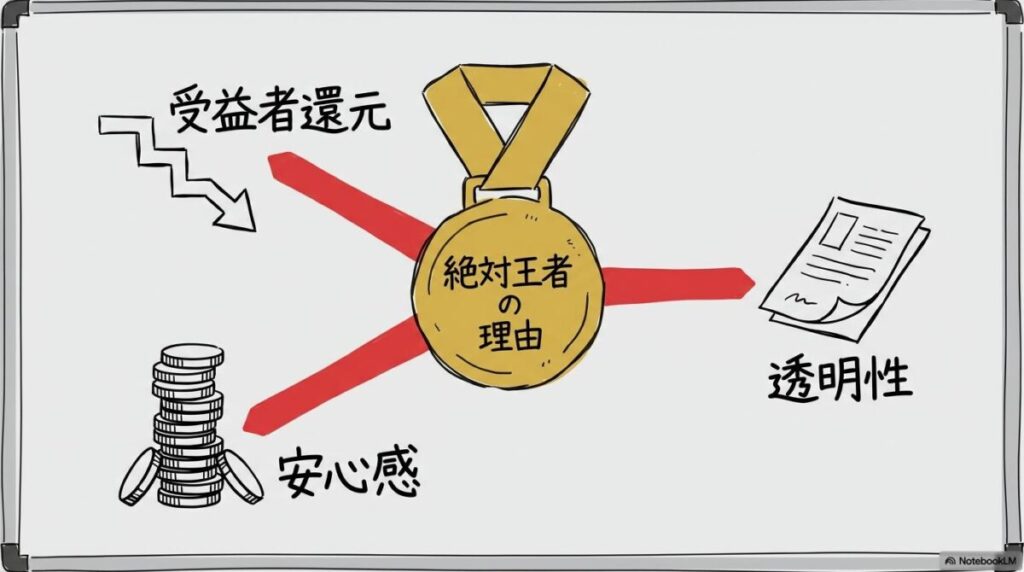

成長 投資 枠 おすすめ インデックスの絶対王者!eMAXIS Slim シリーズが選ばれる理由

数あるファンドの中で、なぜeMAXIS Slimが多くの支持を集めているのか。それは「業界最低水準の運用コストを目指し続ける」という方針に加え、圧倒的な規模による安心感があるからです。

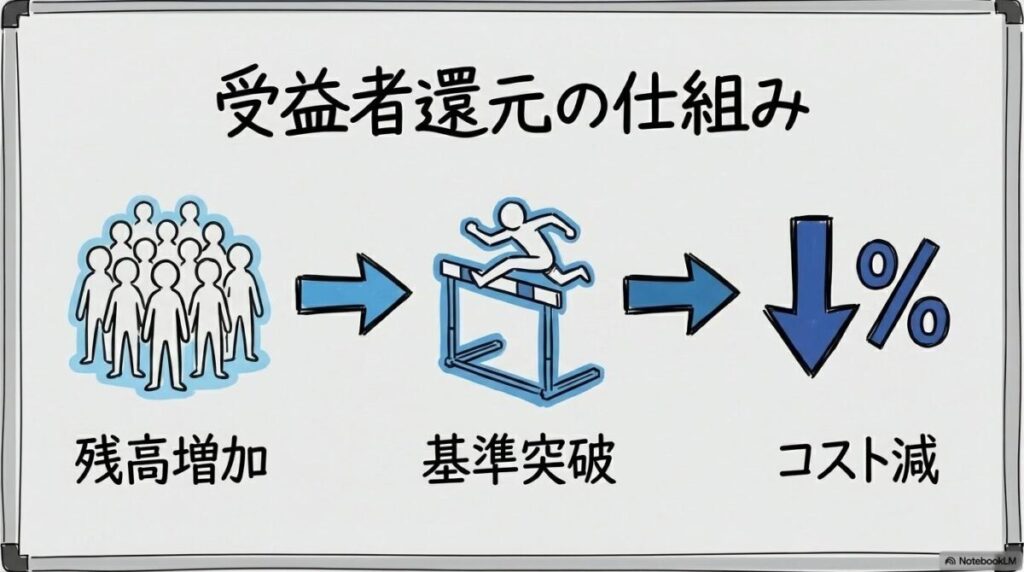

受益者還元型信託報酬の仕組み|純資産残高に応じて段階的にコストが低減される合理性

eMAXIS Slimシリーズの大きな特徴の一つが、「受益者還元型信託報酬」です。これは、ファンドの純資産総額が一定の水準(5,000億円、1兆円など)を超えた部分に対して、さらに低い信託報酬率を適用する仕組みです。

純資産が増えるほど、投資家が負担する平均的なコストが自動的に下がっていく可能性があるため、長期投資家にとって合理的なシステムと言えます(出典: 三菱UFJアセットマネジメント)。

実質コストの透明性!運用報告書から読み解くeMAXIS Slimの誠実さ

eMAXIS Slimは、コスト競争力を維持する姿勢を明文化しています。さらに評価されているのは、運用報告書における情報開示の透明性です。

売買委託手数料や保管費用など、不透明になりがちなコストを適切に開示し、それを抑えるための運用努力が示されています。実質コストの安定性は、こうした管理体制の反映と考えられます(出典: SOICO)。

圧倒的な純資産が守る「トラッキングエラー」の小ささと繰上償還リスクの回避

全世界株式(オルカン)やS&P500など、eMAXIS Slimシリーズの主要ファンドは数兆円規模の純資産を抱えています。この巨大な資金力があることで、指数の構成銘柄を適切な比率で売買しやすくなり、指数とのズレ(トラッキングエラー)を抑制する効果が期待できます。

また、資産が極端に減って運用が終了する「繰上償還」の懸念も極めて低く、長期保有を前提とした成長投資枠において、大きな安心材料となります。

\ 迷った際の有力な選択肢となるシリーズ /

{{CTA_SLOT: eMAXIS Slimシリーズの最新スペックを公式サイトで確認する}}

受益者還元型信託報酬の仕組みを詳しく調べると、三菱UFJアセットマネジメントがいかに「投資家の利益」を優先しているかが透けて見えます。

純資産の増加を投資家コストに反映させる仕組みは、長期的な資金流入を維持するための戦略的な還元策とも捉えられます。

このコスト競争力の維持が、オルカンやS&P500が多くの投資家に選ばれ続けている要因の一つと考えられます。

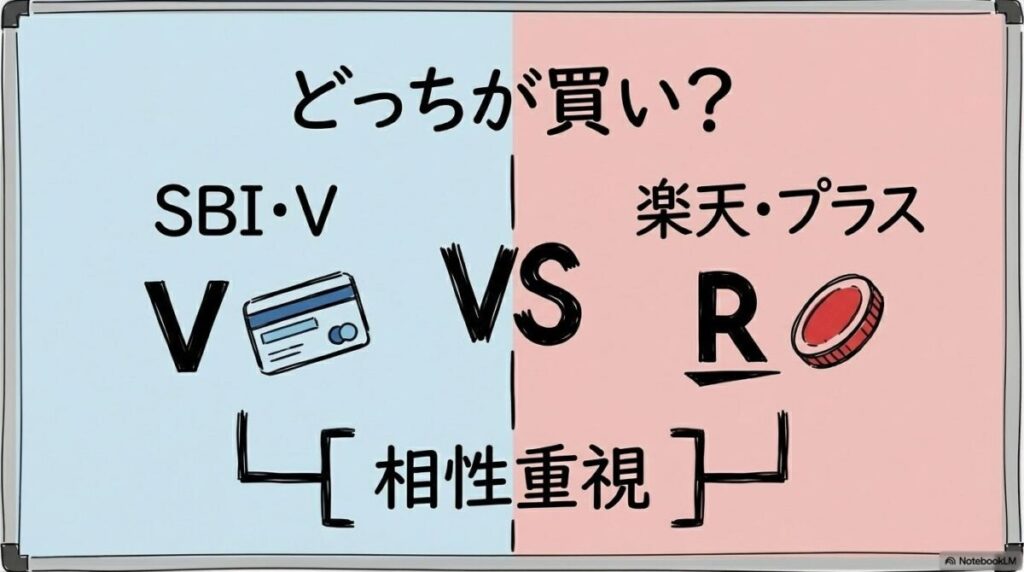

【ライバル比較】成長 投資 枠 おすすめ インデックス|SBI・V vs 楽天・プラスの最適解

eMAXIS Slimが有力なのはわかったけど、自分が使ってる証券会社の専用ファンドも気になるな…

SBI証券や楽天証券を利用している場合、ポイント還元を含めた「実質的な負担感」でライバルたちが有力な選択肢になるケースもありますよ。

ここでは、eMAXIS Slimと比較されることが多い「SBI・V」と「楽天・プラス」の特徴を整理します。

SBI証券ユーザーの定番「SBI・Vシリーズ」の実質コストとVTI・VOOとの関係

SBI・Vシリーズ(旧SBI・バンガード)は、米国のバンガード社が運用する本家ETF(VOOやVTI)を買い付ける形式を採用しています。

- 実質コスト: 直近の報告書では総経費率0.10%(出典: SBIアセットマネジメント)。

- 特徴: 世界的な運用会社バンガード社の実績を背景に、SBI証券の「投信マイレージ」によるポイント還元を考慮すると、コスト効率の極めて高い選択肢の一つとなります。

楽天証券ユーザーの逆襲「楽天・プラス」シリーズのポイント還元を含めた実質負担

楽天証券の「楽天・プラス」シリーズは、信託報酬を業界最安水準に設定した上で、さらに「投信残高ポイントプログラム」の対象となっている点が特徴です。

- 実質コスト: S&P500において年率0.077%という数値を提示しています(出典: みんかぶ投信)。

- 特徴: 楽天ポイントの還元をフル活用し、コストを最小化したい「楽天経済圏」のユーザーにとって、トータルでの手残りを最大化できる可能性を秘めたファンドです。

【ライバル比較のポイント】

- SBI・V:バンガード社の信頼性とSBI証券のポイント制度を重視する方向け。

- 楽天・プラス:楽天ポイントの還元をフル活用し、コストを最小化したい方向け。

ポイント還元を含めた実質的な負担感は、利用する証券会社や決済方法に大きく左右されます。

楽天経済圏の方は「楽天・プラス」、SBI証券でクレジットカード積立を行う方は「SBI・V」など、自身のメインバンクやカードとの相性を軸に検討するのが、効率的な選択肢の一つとなる傾向があります。

0.01%単位のコスト差を気にするよりも、自分が普段使っているポイントサービスとの「相性」で選ぶ方が、結果的に投資の継続(握力)に繋がりやすいというのが私の分析です。

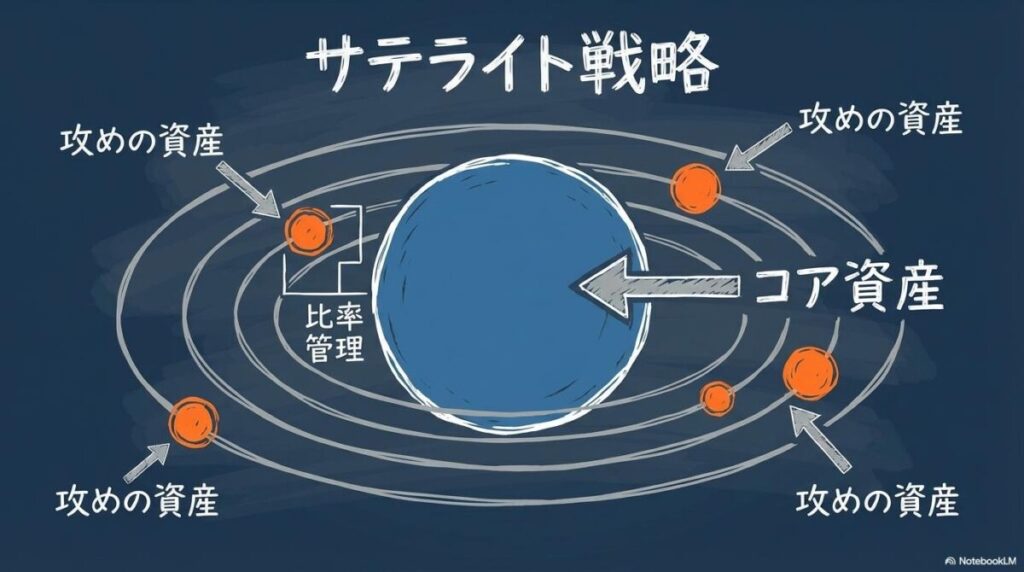

成長 投資 枠 おすすめ インデックスの「攻め」!NASDAQ100・FANG+のサテライト戦略

「全世界株やS&P500を土台にしつつ、より高い成長性も狙いたい」。そんなニーズに応えられるのが、成長投資枠の自由度を活かした「サテライト戦略」です。

なぜNASDAQ100は「つみたて投資枠」の対象外なのか?制度上の適格性を解説

NASDAQ100連動ファンドの多くは、つみたて投資枠の対象外となっています。これは、金融庁が定める「長期・積立・分散」に適したインデックス要件(運用5年以上の実績や、特定のセクターへの集中度合いなど)に、ハイテク銘柄主体の指数が合致しにくいためです(出典: 金融庁)。

しかし、成長投資枠ならこれらの要件に縛られずに購入できます。「制度の枠内で、より幅広い成長市場にアクセスできる」ことこそ、成長投資枠を活用する意義といえます。

FANG+インデックスの爆発力と注意点|純資産1兆円突破が意味する信頼の変化

Facebook(Meta)やAlphabet、Amazonなど、米国の主要IT企業10社に集中投資する「FANG+」。

- 現状: iFreeNEXT FANG+の純資産は2026年時点で約1兆円規模まで成長しています(出典: 三菱UFJ銀行)。

- 注意: 純資産の増大により信頼性は高まりましたが、10銘柄という超集中投資である点は変わりません。高いリターンが期待できる一方で、価格変動(ボラティリティ)も非常に激しいため、自身の許容範囲を見極めることが肝要です。

【シミュレーション】ポートフォリオの10〜30%に「攻め」を混ぜた際のリスクとリターン

一般的には「広域分散インデックスを8割、NASDAQ100を2割」のように、土台を固めた上で一部に成長株指数を混ぜる手法が知られています。

- 期待: ポートフォリオ全体のリターンを底上げできる可能性があります。

- リスク: 相場急落時には、分散された指数単独よりも下落幅が大きくなる傾向があります。過去にはNASDAQ100が大幅な下落を記録した時期もあり、リスク管理が不可欠です(出典: game-of-the-weak)。

NASDAQ100やFANG+の資金流入データを追うと、「全世界株だけでは将来が不安」という投資家の焦りと、「でも暴落は怖い」という葛藤が手に取るように分かります。

成長投資枠を「欲望の捌け口」にせず、あくまでポートフォリオの2〜3割という「スパイス」に留められるかどうかが、10年後の勝敗を分ける鍵になりそうです。

【警告】成長 投資 枠 おすすめ インデックスの「あて馬銘柄」に潜む隠れたリスク

女性

女性信託報酬が「0.05%」とか、極端に低いファンドを見つけました! これが一番お得ですよね?

一見そのように見えますが、実は「目に見えないコスト」が別に発生している可能性もあります。表面的な安さだけで判断せず、中身を精査することが大切ですよ。

指数使用料が別出し?「表面上の信託報酬」に惑わされないための防衛策

近年、信託報酬(運用管理費用)を極限まで低く設定する一方で、指数使用料(ライセンス料)などを「その他費用」として計上するケースが見受けられます。

こうした手法自体に問題はありませんが、「信託報酬の安さ=トータルコストの安さ」とは限らないという点は、銘柄比較の際に必ず意識すべきポイントです。

純資産が少なすぎるファンドが陥る「安物買いの銭失い」の罠

純資産規模が数十億円程度の小規模なファンドには注意が必要です。

【あて馬銘柄を回避するための確認ポイント】

- 表面上の安さの裏に、別の費用が隠されていないか?

- 純資産は少なくとも500億円以上あるか?

- 指数への連動を維持できる運用実績と信頼があるか?

特にTracersなどの「信託報酬は低いが、その他費用が別出し」の銘柄については、運用会社側の『見せ方』の戦いだと感じました。

決して悪い商品ではありませんが、初心者が「一番安い!」と飛びつくのは少し危険です。

運用報告書の「1万口当たりの費用明細」まで読み込んで初めて、本当のコストが見えてくるという教訓を忘れてはなりません。

成長 投資 枠 おすすめ インデックス選びに関するよくある質問

- Q1: 信託報酬が0.01%違うだけで、将来のリターンはどれくらい変わりますか?

-

A1: 年間120万円を10年運用した場合、0.01%の差による額は約1,300円程度です。この僅差を追求するあまり投資のタイミングを逃す(機会損失)方が、結果的に大きな不利益となる可能性があります。一定水準以下のコストであれば、早めに運用を開始することが合理的です。

- Q2: 成長投資枠でインデックスを買うのは、つみたて投資枠と何が違うのですか?

-

A2: 非課税のメリットや基本的な仕組みは共通しています。最大の違いは「選べる銘柄の多さ」です。成長投資枠はNASDAQ100など幅広い指数を対象にできるため、つみたて投資枠を補完する形で活用できます。

- Q3: 実質コスト(総経費率)はどこで確認できますか?

-

A3: 各運用会社が年1回発行する「運用報告書」で詳細が記載されています。また、主要なネット証券の銘柄紹介ページでも確認できる場合があります。

- Q4: 受益者還元型信託報酬は、いつから適用されますか?

-

A4: ファンドの純資産総額が、あらかじめ定められた基準(例:5,000億円)を超えた当日から適用されます。投資家が特別な手続きを行う必要はありません。

- Q5: トラッキングエラーが大きいと、何が困るのですか?

-

A5: 連動を目指す指数が上昇しているのに、自分の保有するファンドのリターンがそれに追いつかないといった実害が生じます。純資産規模の大きなファンドを選ぶことが、このリスクを抑える有力な手段となります。

- Q6: 成長投資枠で個別株とインデックスを併用するのはアリですか?

-

A6: 有力な戦略の一つです。例えば、成長投資枠の大部分をインデックスで堅実に運用しつつ、一部の資金で将来性を期待する個別株を保有するといった配分は、リスク許容度の範囲内で、インデックスと個別株を組み合わせる資産配分も、一つの運用スタイルとして検討に値します。

成長 投資 枠 おすすめ インデックスで後悔しないための重要ポイント総括

- 銘柄選びの結論(有力な選択肢)

- 迷った際の土台としては「eMAXIS Slim 全世界株式(オール・カントリー)」や「S&P500」が有力です。巨大な純資産と受益者還元型信託報酬による安定感が大きな武器となります。

- SBI証券や楽天証券を利用しているなら、それぞれの専用ファンド(SBI・V、楽天・プラス)も、実質的なコスト効率の面で非常に強力な候補となります。

- 客観的な比較のモノサシ

- 表面上の「信託報酬」だけでなく、運用報告書で確認できる「総経費率(実質コスト)」をチェックする習慣を持ちましょう。

- 運用の安定性を判断する指標として「純資産総額」を重視しましょう。1,000億円を目安に、トラッキングエラーのリスクが抑制されている銘柄を選ぶことが推奨されます。

- 成長投資枠の「攻め」の活用法

- つみたて投資枠での分散投資を軸に、成長投資枠で「NASDAQ100」や「FANG+」を一部(サテライトとして30%程度まで)取り入れることで、ポートフォリオ全体の成長性を高める戦略が一般的です。

- ただし、高成長指数は価格変動が大きいため、相場急落時に落ち着いて保有し続けられる「自分に合った比率」を守ることが鉄則です。

- 次の一歩:今すぐやるべきこと

- まずは主要ファンドの最新運用報告書を確認し、実質コストや純資産の状況を把握しましょう。

- 銘柄が決まったら、証券会社アプリの「成長投資枠」を活用して購入や積立の設定を行い、資産形成の一歩を踏み出しましょう。

最後に私からお伝えしたいのは、コスト比較の「沼」にハマりすぎて、投資のスタートを遅らせないでほしいということです。

今回のシミュレーションでも示した通り、0.01%の差を1ヶ月悩んでいる間に、相場が数%動いてしまえば全てが台無しになります。本記事で紹介した「信頼できる上位銘柄」であれば、どれを選んでも合格点。まずは一歩を踏み出す勇気を持ってください。

本記事は情報の提供を目的としており、投資勧誘を意図するものではありません。投資判断は、最新の目論見書や運用報告書を必ずご確認の上、ご自身の責任において行われますようお願いいたします。また、記載された数値や制度は2024年時点の情報に基づいています。

コメント