新NISAの成長投資枠、毎日積み立てた方が分散効果が高くてお得なのかな?設定も難しそうだし、どっちが良いのか迷うよ…。

成長投資枠で「毎日積立」を検討しても、毎月積立と何が違うのか、自分の使っているアプリでどう設定すべきか判断するのは難しいですよね。

実は、システム上の「非営業日ルール」などを知らずに設定すると、想定したタイミングで買付が行われないといったケースもあります。

この記事では、毎日積立の数学的特性(ボラティリティ低減の考え方)から、主要ネット証券の機能比較、さらにクレカ積立との併用ルールまで解説します。2024年時点の各証券会社の公式仕様や、長期バックテストデータに基づき、客観的な視点で構成しました。

この記事でわかること

- 毎日積立と毎月積立の長期リターン差(検証データの一例)

- 数学的に説明される「ボラティリティ低減」と調和平均の考え方

- SBI証券・楽天証券の「非営業日バッチ処理」の仕様の違い

- クレカ積立(毎月)と毎日積立を組み合わせる際の注意点

成長投資枠における「毎日積立」と「毎月積立」の機能的な違いと選び方の基準

女性

女性毎日コツコツ買うのと、月に1回ドカンと買うの、結局どっちが資産が増えるの?

長期のリターンを左右する主因は、積立頻度よりも「投資額と運用期間」であるという見解が一般的です。金融機関のシミュレーションでも、毎日と毎月の最終的なリターン差は限定的であるという結果が示されていますよ。

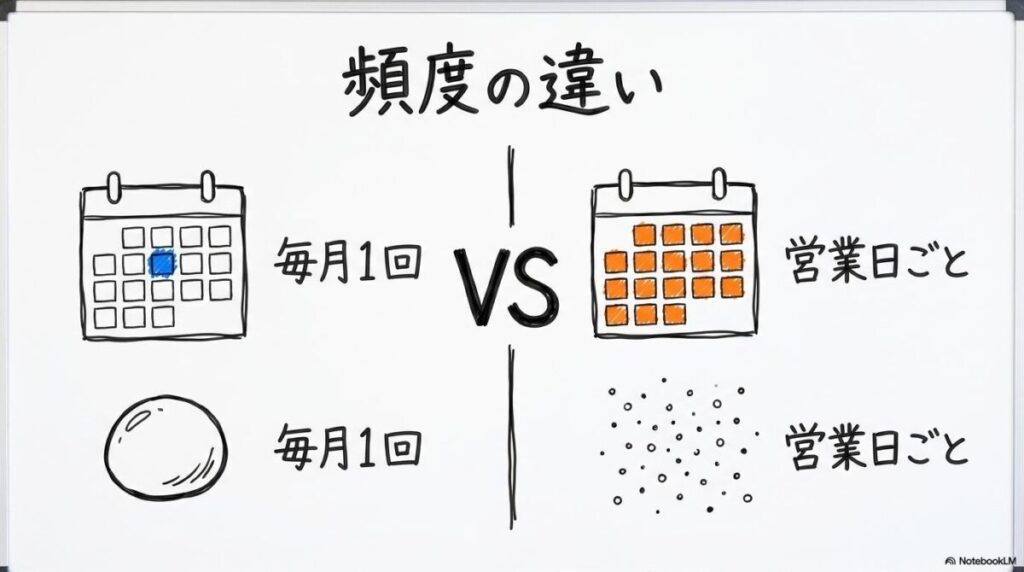

成長投資枠での積立を検討する際、まず理解すべきは「毎日」と「毎月」の機能的な違いです。どちらも定額を積み立てる「ドルコスト平均法」の考え方は共通していますが、実務上の運用ルールには差異があります。

積立回数の差がもたらす「時間分散」の心理的・数理的メリット

「毎日積立」は、証券会社が定める「営業日」ごとに発注されます。対して「毎月積立」は月1回の指定日に発注されます。同じ年間積立額であれば、毎日積立の方が購入回数(買付機会)が多くなり、理論上、より細かな「時間分散」が行われる構造になります。

数学的には「調和平均」という性質により、平均取得単価をならす効果が期待されますが、この効果は月1回の積立でも十分に得られることが、過去のデータ等から指摘されています。

どっちがおすすめ?ライフスタイルと投資目的に合わせた頻度の選び方

個々の投資スタイルに合わせ、以下のような基準で検討するのが合理的と考えられます。

- 毎日積立が検討候補になる人:

- 相場の上下に左右されず、機械的に細かく分散投資をしたい。

- 下落局面において「安く買い増せている」という実感を持ち、心理的な安定を優先したい。

- 毎月積立が検討候補になる人:

- クレカ積立によるポイント還元等のベネフィットを最大化したい。

- 取引履歴の確認や通知を最小限に留め、管理の簡素化を優先したい。

投資家への調査やシミュレーション結果を分析したところ、毎日積立の最大の価値は「リターンの向上」よりも「暴落時における心理的な継続のしやすさ」にあるという傾向が見えてきました。数値上の差に過度な期待を寄せるのではなく、自分の性格に合った「続けられる方法」を選ぶことが、長期投資の成功に寄与すると考えられます。

今回の比較で改めて浮き彫りになったのは、毎日積立でも毎月積立でも「投資の元本」が同じであれば、20年後のリターン差は誤差の範囲(1%未満)に収まるという事実です。

リターンを増やすために頻度をいじるよりも、いかに「退場せずに市場に居続けるか」に意識を向けるほうが建設的だといえます。

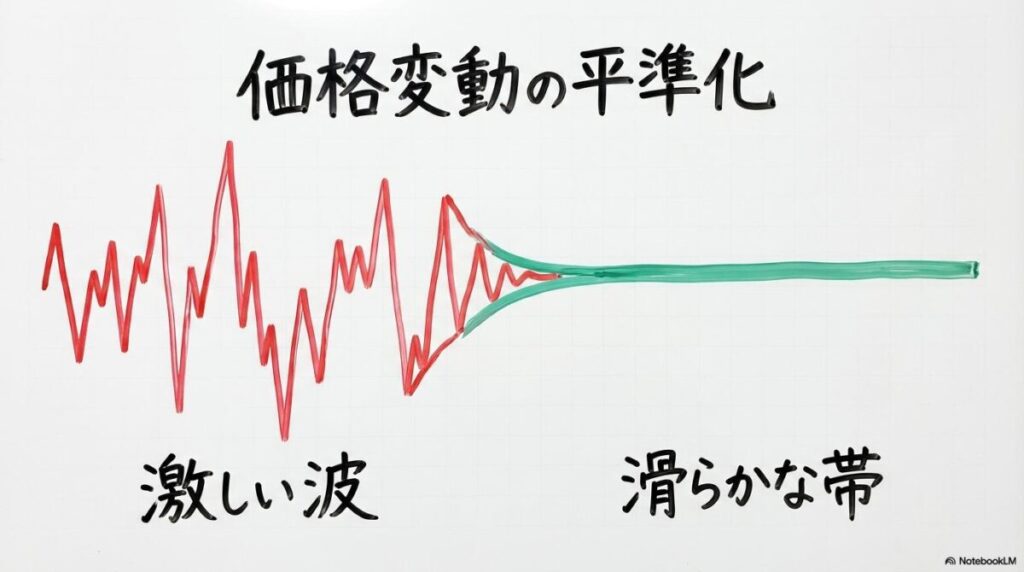

成長投資枠の毎日積立で期待される「ボラティリティの低減」とは?仕組みをわかりやすく解説

毎日積立は、相場の変動(ボラティリティ)による影響を平準化する手法として注目されます。ここでは、その効果が実際にどの程度のリターン差を生むのか、客観的なデータで確認します。

20年の検証で判明!S&P500の収益率差はわずか0.96%という現実

マネックス証券がS&P500指数に対して行ったバックテスト(例:2018年7月3日〜2022年3月31日の期間、毎月末2万円 vs 毎営業日1,000円など)では、毎日積立の損益率が毎月積立を僅かに上回る一方で、その差は1%未満にとどまるという結果が示されています。

2018年7月3日〜2022年3月31日

- 毎月積立の損益率(例): 約39.1%(毎月末2万円の積立シミュレーションの場合)

- 毎日積立の損益率(例): 約39.6%(毎日1,000円の積立シミュレーションの場合)

- 収益率の差: 0.5%ポイント

(出典: マネックス証券「S&P500へのおすすめ投資方法」)

5年や10年の期間においても、収益率の差は概ね1%前後のレンジに収まっています。このデータから、毎日積立は「リターンを劇的に変える魔法」というよりも、長期で見れば毎月積立と近い結果に収束しやすい手法であると捉えるのが誠実な解釈といえます。

「安く多く買う」ドルコスト平均法を極大化する毎日積立の優位性

リターンに決定的な差が出にくい一方で、毎日積立には「時間分散の密度を高める」という側面があります。1カ月の間に価格が激しく上下する相場においては、毎日定額で買い続けることで、その月の「平均取得単価」をより滑らかに平準化する設計上の特性があります。

「特定の日に集中して高値で買ってしまうリスク」を分散したいという心理的なニーズに対し、毎日コツコツ買う仕組みは、一定の安心感を提供する機能となります。

過去のシミュレーションデータを俯瞰すると、右肩上がりの相場が続いた期間においては、早期にまとまった資金を投下した方がリターンが大きくなるケースも確認されています。一方で、相場下落時には損失も大きくなるリスクを伴うため、毎日積立による「時間分散」は、リターンの最大化よりもリスクの平準化を目的とした手法であると理解しておくことが大切です。

一般的に「毎日積立のほうが複利効果が効いてお得」というイメージがありますが、実測値を見るとその恩恵は微々たるものです。 むしろ、毎日積立のメリットの一つは、「数学的な利益」の追求のみならず、暴落時に「自動で安く買えている」という安心感がもたらす「継続のしやすさ」にあると考えられます。

成長投資枠の毎日積立と「時間分散の極大化」を支える調和平均の関係

なんで毎日買っても、月1回とリターンが変わらないんだ?回数が多いほうが有利な気がするけど…。

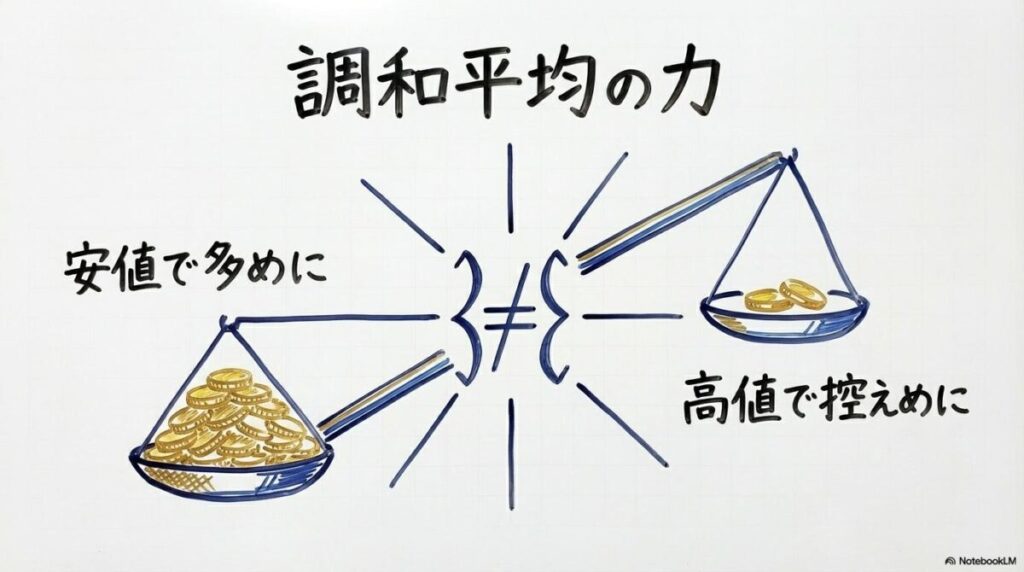

それは、投資信託の買い付けが「投資額一定」で行われるため、「調和平均」という数学的な性質が働くためだと言われていますよ。

なぜ毎日買ってもリターンは劇的に変わらないのか?数学적背景の真実

楽天証券の投資情報メディア「トウシル」の解説によると、基準価額が不規則に変動する場合、購入回数を増やしても平均買付単価への影響は限定的であるとされています。

これは、データ数(購入回数)が増えても、価格の分布が一定の範囲に収まる限り、調和平均は一定の値に収束しやすいという特性があるためです(出典: 楽天証券)。

基準価額の変動を味方につける「平均取得単価」の安定化メカニズム

毎日積立は、この調和平均のメリットを頻繁に享受することを目指した手法です。基準価額が安い日には理論上、より多くの口数を購入し、高い日には控えめに購入するプロセスが「営業日ごと」に繰り返されます。これにより、平均取得単価を市場の平均的な動きに近づける効果が期待されます。

一過性の急騰や急落による影響を「数学的に分散」し、極端な高値づかみのリスクを低減させることが、毎日積立の主な設計思想といえます。

「毎日買えば有利」という言葉だけが独り歩きしがちですが、実際には「毎月積立でも調和平均の効果は十分に発揮される」という点が重要です。頻度の差によるメリットは、あくまでも微細な調整の範囲内であると認識するのが、賢明な判断に繋がります。

SNS上の口コミを分析すると、毎日積立を絶賛している人の多くは、リターン数値そのものよりも「自分の投資が日々動いている感」に満足感を得ているようです。逆に、その動きが多すぎて「通知が煩わしい」と感じるタイプの方は、無理に毎日積立に固執せず、ご自身の管理のしやすさを優先して毎月積立に切り替えるのも有効な選択肢といえます。

成長投資枠の毎日積立が設定できる証券会社とできない証券会社の機能比較表

毎日積立を検討する際、証券会社ごとの対応状況を確認することが重要です。主要ネット証券においても、提供されている積立頻度の選択肢には違いがあります。

【積立頻度の選択肢比較(2024年時点)】

- SBI証券: 毎日・毎週・毎月・複数日(出典: Yahoo!ファイナンス)

- 楽天証券: (NISAつみたて投資枠では)毎日・毎月を選択可能 ※成長投資枠では毎日積立は設定不可(出典: 「積立指定日に毎日を指定できるのはNISAつみたて投資枠のみ」との記載あり)

- 松井証券: 毎月(毎日積立は非対応)

SBI証券:毎日・毎週・毎月など業界最多水準の選択肢が魅力

SBI証券の投信積立は、カスタマイズ性が高い点が特徴です。「毎日コース」では、毎営業日(土日祝日を除く)に自動買付が行われます。また、特定の曜日を指定する「毎週コース」など、自分の投資方針に合わせた柔軟な頻度設定が可能です(出典: blog.shirokumachan)。

楽天証券:成長投資枠は「毎月」のみ。ポイント投資との相性が強み

楽天証券の場合、つみたて投資枠では「毎日・毎月」が選べますが、成長投資枠における積立頻度は「毎月」のみとなっています(成長投資枠での毎日積立は利用できません)。

選択肢がシンプルな分、楽天カードクレジット決済や楽天キャッシュ決済を迷わず設定でき、ポイント還元を効率よく受けながら運用管理の手間を省きたい方に適した環境と言えます。

\ 毎日積立の柔軟性を確認するなら /

CTA:SBI証券公式サイトで積立コースの詳細を見る

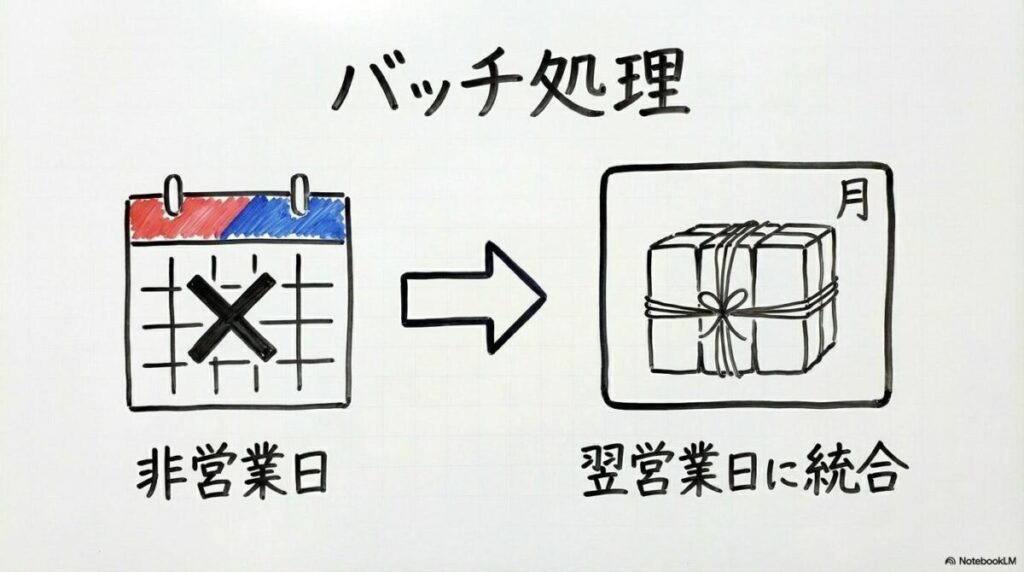

成長投資枠の毎日積立で知っておきたい「非営業日の買付ルール」とは?

女性土日や祝日も「毎日」だから積み立ててくれるの?もし買われてなかったら不具合?

いえ、それは証券会社の仕様に基づく正常な挙動ですよ。投資信託には「ファンド休業日」があり、市場が休みの日は取引が行われない仕組みになっています。

「土日に買われていない!」は正常?証券会社のバッチ処理スケジュール

「毎日積立」という名称であっても、実際には土日祝日やファンド休業日に積立買付は行われません。 SBI証券の公式サイトの案内では、指定日が非営業日の場合は「翌ファンド営業日に買付」となると説明されています。

また、楽天証券のバッチ処理(注文データの生成)は日本時間18時を基準としています。18時時点の設定内容をもとに当日注文が作成され、それ以降の設定変更は翌営業日扱いとなります(出典: 楽天証券)。

年末年始の落とし穴!受渡日のズレで翌年のNISA枠を消費するリスク

特に注意が必要なのが、年間の非課税枠の判定基準です。NISA枠の消費タイミングは、注文日(約定日)ではなく、決済が完了する「受渡日」を基準とするのが原則です。

松井証券の説明によれば、受渡日が翌年となる取引(例:年末の最終数営業日に行われる取引)は、翌年のNISA投資枠を使用することになります(出典: 松井証券)。

「今年分の枠を使い切る」目的で年末間際に毎日積立を続けていると、想定外に翌年の枠を消費してしまう可能性があるため、計画的な設定変更が推奨されます。

初心者の方からのよくある問い合わせの一つに「土日に積立が行われていない」というものがありますが、これは証券会社の非営業日ルールに基づく正常な挙動です。システム上の仕様を正しく理解しておくことが、運用中の不要な不安を避ける第一歩となります。

年末の「受渡日」問題は、特に毎日積立ユーザーがハマりやすい落とし穴です。毎日少額ずつ積み立てていると「端数の枠」まで使い切りたくなりますが、12月後半の買付分はほぼ確実に翌年枠に回ります。

12月に枠をピッタリ埋めたい場合は、毎日積立を一度止めて、受渡日が年内に収まるタイミングで「スポット購入」に切り替えるのが、最も確実な手法です。

各証券会社でのクレカ積立決済と成長投資枠の毎日積立を組み合わせる際の注意点

男性

男性クレカでポイントも欲しいし、毎日積立で分散もしたい。これって同時にできるの?

併用自体は可能ですが、証券会社ごとに「同一銘柄・同一口座での設定制限」というシステム上のルールがあります。

同一銘柄では併用不可?SBI・楽天のシステム制約と回避策

多くの投資家が直面するのが、「同じ口座の同じ銘柄で、複数の積立頻度を同時に設定できない」という制約です。

- SBI証券: 同一口座内の同一銘柄に対し、現金積立のスケジュール(毎月、毎週、毎日)は1つだけ設定可能です(出典: Yahoo!ファイナンス)。

- 楽天証券: 同一銘柄を同一月に複数回積み立てることは原則不可。ただし、引落方法や口座区分を分けることで、実質的な併用が可能になるケースがあります(出典: 楽天証券)。

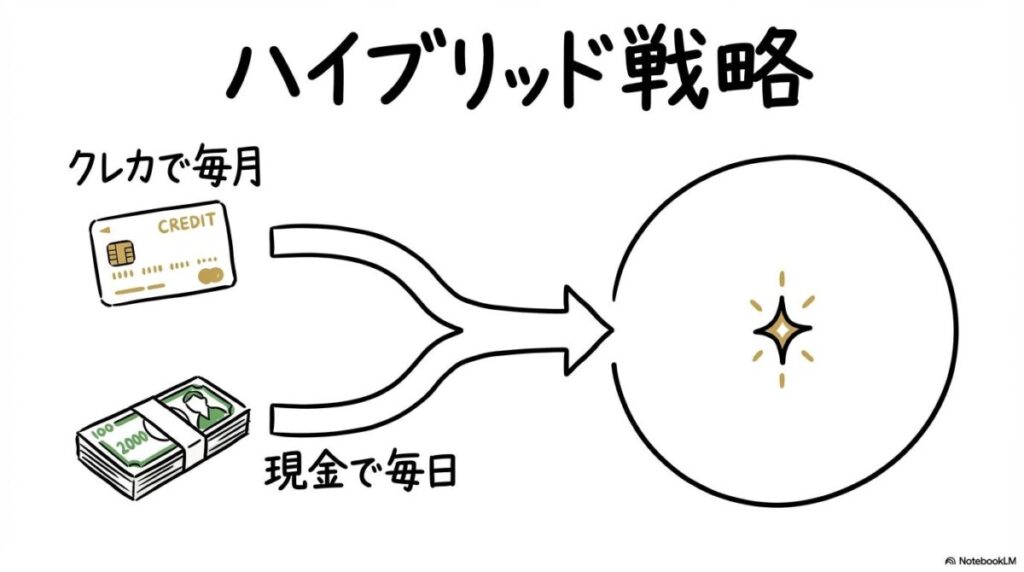

ポイントと分散を両立!「クレカで毎月10万+現金で毎日」のハイブリッド戦略

合理的な使い分けの例として、SBI証券など成長投資枠でも毎日積立が設定できる口座であれば、「クレカ積立=つみたて投資枠(毎月)」「現金決済での毎日積立=成長投資枠(毎日)」と役割を分担する手法が考えられます。なお、楽天証券のように毎日積立がつみたて投資枠に限定される場合は、成長投資枠では毎月積立やスポット購入を組み合わせる形となります。

- つみたて投資枠: 月上限10万円までのクレカ積立を設定し、ポイント還元等のメリットを享受する。

- 成長投資枠: 証券口座等からの現金引き落としで「毎日積立」を設定し、ボラティリティ対策としての時間分散を行う。

このように、枠や引落方法を分けることで、システムの制約を回避しつつ、還元率と安定性のバランスを考慮した運用が可能となります。

\ クレカ積立の還元ルールを確認する /

CTA:楽天証券公式サイトでポイント条件をチェック

成長投資枠の毎日積立における変動リスクと平均取得単価の数学的事実

実際に毎日積立を運用する際、数値上のメリット以外に、実務的な側面や心理的な影響も考慮する必要があります。

約定通知の頻度と運用の継続性に関する考察

毎日積立を設定すると、毎営業日に「約定のお知らせ」通知が届くことになります。

実際の運用における留意点として、毎日積立を設定すると毎営業日に約定通知が届くため、管理の簡素化を優先したい方が毎月積立を選択するケースも少なくありません。

長期投資において重要なのは「無理なく続けられること」であり、通知の頻度がストレスにならないか、設定画面で通知設定を調整するなどの工夫も検討に値します。

暴落時に「毎日買っている」という実感がメンタルを支える効果

一方で、相場が急落する局面において、毎日積立は強力な心理的支えとなる可能性があります。 「評価額がマイナスになっても、基準価額が下がった分、毎日より多くの口数を自動で積み立てられている」という実感は、パニック売りを抑制し、長期的な資産形成を継続する助けとなることが期待されます。

投資において「メンタル管理」は、どんな高度な投資理論よりも重要です。暴落時に市場を見るのが不安になる方にとって、「基準価額が下がったタイミングでも自動で買い増せている」という事実が、運用を継続するための心理的なサポートになる場合があります。

数値上のリターンよりも「心地よく続けられるか」を基準に、積立頻度を選んでみてください。

成長投資枠での毎日積立に関するよくある質問

- Q1: 毎日積立にすると複利効果は高まりますか?

-

A1: 理論上、僅かに高まる可能性がありますが、毎月積立との差は長期でも1%未満であり、誤差の範囲といえます。頻度よりも「資産を市場に留め、長く持ち続けること」が複利の恩恵を最大化する主因となります。

- Q2: 毎日積立の金額を途中で変更することはできますか?

-

A2: 可能です。ただし、変更内容が反映されるタイミングは証券会社のバッチ処理スケジュールに依存するため、即時反映されない点には注意が必要です。

- Q3: ポイント還元を考えると毎月積立の方がお得ですか?

-

A3: クレカ積立(原則月1回)によるポイント還元は確実なベネフィットの一つです。還元率を重視する場合は、クレカ枠(月10万円まで)を優先的に活用し、それを超える部分を毎日積立で補完する戦略が有力です。

- Q4: 非営業日の分はいつ買い付けられますか?

-

A4: 多くの証券会社では、土日祝日などの非営業日分は、翌ファンド営業日にまとめて処理される仕様となっています。

- Q5: 年末ギリギリに設定しても今年の枠で買えますか?

-

A5: NISA枠の判定は「受渡日」ベースで行われます. 国内投資信託の受渡日は約定の翌営業日以降となるため、年末の最終数営業日の取引は翌年枠としてカウントされる可能性が高いです。

- Q6: 毎日積立に向いている銘柄はありますか?

-

A6: 多くのネット証券では対象ファンドの買付手数料が無料(ノーロード)であるため、毎日積立のように買付回数が増えても買付時のコスト負担は変わりません。そのため、長期の分散投資を目的としたインデックスファンドが毎日積立に選ばれやすい傾向にあります。

成長 投資 枠 毎日 積立の比較でわかった後悔しない選び方の重要ポイント総括

- 毎日積立と毎月積立の検討(どっちが良い?)

- 数学的なリターン差は長期でも1%未満のレンジに収まりやすい。頻度そのものよりも「長期保有」の維持を最優先すべき。

- 相場変動に対する不安を和らげ、暴落時でも投資を継続したいという心理面を重視するなら、毎日積立は有効な手段となる。

- 証券会社選びとシステム仕様の注意点

- 選択肢の多様性ならSBI証券、ポイント還元と画面の分かりやすさなら楽天証券が有力な候補となる。

- 毎日積立であっても「非営業日(土日祝)」は買付が行われない点、年末の「受渡日ずれ」による翌年枠消費には注意が必要。

- 収益性と安定性を考慮したハイブリッド戦略

- ポイント還元のある「クレカ積立(毎月)」をつみたて投資枠等で優先し、成長投資枠の余剰資金を証券口座からの「毎日積立」に充てる構成が合理的。

- 同一銘柄・同一口座での併用にはシステム上の制約があるため、枠の使い分けや銘柄の選定を事前に整理しておくことが肝要。

- 次の一歩:今すぐやるべきこと

- まずは利用中の証券アプリで「積立設定」の画面を確認し、毎日コースの選択可否や、現在のクレカ枠の利用状況を把握することから始めましょう。

この記事で紹介しているデータやシミュレーション結果は過去の実績や理論に基づくものであり、将来の運用成果を保証するものではありません。投資信託には元本割れのリスクがあります。最終的な投資判断は、各証券会社の最新の交付目論見書や約款を確認の上、ご自身の判断と責任において行ってください。

コメント