成長投資枠で一括投資したいけど、売ったら枠はすぐ戻るの? 指値と成行、どっちで買うのが損しないんだろう…

成長投資枠のスポット購入を検討していても、カタログスペックだけでは「自分に最適な証券会社」や「適切な注文方法」を判断するのは難しいですよね。ご自身の運用方針に合わない選択をしてしまうと、後になって想定外のコスト負担や枠の消費に戸惑うケースも考えられます。

この記事では、スポット購入の具体的な操作手順から、SBI証券と楽天証券の実質コスト比較、さらに新NISA独自の「枠の再利用ルール」の注意点までを、客観的なデータに基づいて徹底解説します。証券会社の公開スペック、実務上の制約、そして利用者の傾向を総合的に分析して、あなたの判断をサポートします。

この記事でわかること

- スポット購入(一括投資)と積立設定の機能的な違いと使い分けの目安

- 売却した商品の「簿価」が翌年に復活する仕組みと管理のポイント

- 指値注文と成行注文、どちらが成長投資枠の買い方に適しているか

- 楽天証券「かぶミニ」とSBI証券「S株」の実質コスト(スプレッド)比較

- 失敗を避けるための「基準価額との乖離」リスクへの対策

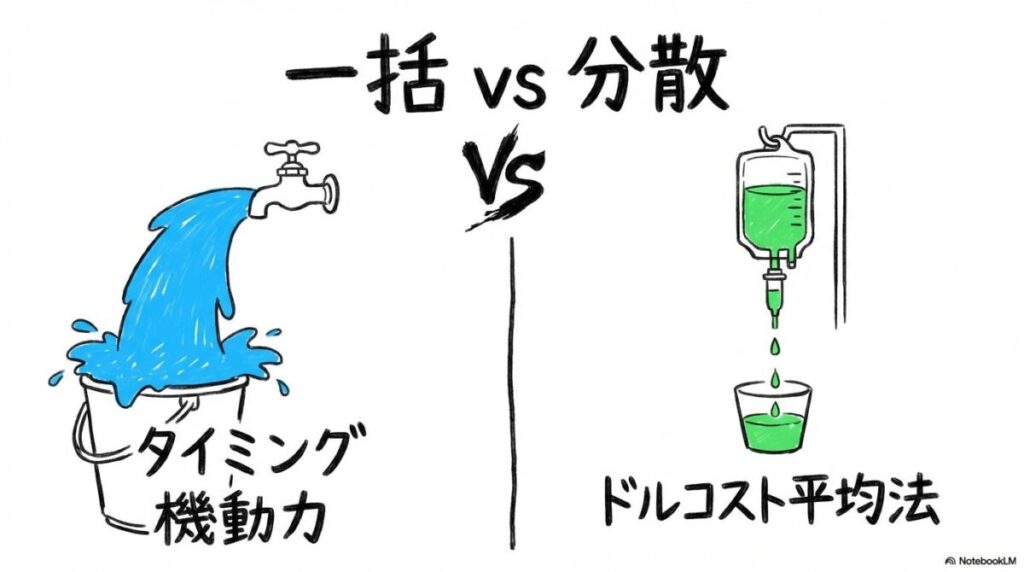

成長投資枠でのスポット購入と積立設定はどう違う?使い分けの判断基準

スポット購入って、積立と何が違う? 結局どっちが良いんですか?

一度にまとめて買う「スポット購入」は、相場の状況に合わせて投資できる機動力が魅力と言われていますよ。積立との違いを理解して、ご自身のスタイルに合わせて使い分けましょう。

新NISAの成長投資枠では、従来のつみたて投資枠にはない「自由なタイミングでの買付」が可能です。この「スポット購入」の特性を理解することが、納得感のある資産形成への一歩となります。

自分のタイミングで買う「スポット購入」のメリットと活用の目安

スポット購入(一括投資)の主なメリットは、相場が下がった局面などで、将来の値上がりを期待して機動的に資金を投入できる点にあります。例えば、ボーナスなどの臨時収入があった際や、特定の銘柄が割安な水準に達したと判断した際に、アプリから即座に注文できる利便性があります(出典: マネックス証券)。

【スポット購入が検討されるケース】

- まとまった余剰資金があるとき(ボーナス、退職金など)

- 市場全体が調整局面にあり、長期的な買い場だと判断したとき

- 個別株の配当利回りが自身の目標水準に達したとき

毎月定額の「積立設定」と比較して見えてきた機動力の差

一方で、積立設定は「時間の分散」によって価格変動リスクを抑える手法として一般的です。スポット購入はこれに対し、「タイミングの判断」を伴います。

調査の結果、成長投資枠を「数回に分けてスポット購入」して枠を埋めるユーザーは、一括投資による高値掴みのリスクを分散しつつ、積立よりは早期に資金を運用に回したいという判断をしている傾向が見て取れます(出典: 三菱UFJ銀行)。

成長投資枠の年間240万円をスポットで埋める際の資金配分戦略

年間240万円という枠をどう活用するかは、多くの投資家にとって重要な検討事項です。

【スポット購入の主な戦略例】

- 年初投入型: 1月の早い段階で240万円を投入。非課税期間を長くとることを重視する考え方。

- 下落時分散型: 資金を数回に分け、相場の下落局面でアプリから手動で注文を出す方法。

- ハイブリッド型: 毎月一定額は積立設定し、残りの枠をチャンス時にスポットで埋める折衷案。

データを俯瞰してみて気づきましたが、成長投資枠を「埋める」こと自体を優先しすぎて、生活防衛資金まで投入してしまうケースが散見されます。

機動力があるスポット購入だからこそ、あえて「余力を残しておく」という慎重な姿勢も、長期的な運用を支える重要な要素と言えますね。

成長投資枠でスポット購入した後の「非課税枠の再利用」と簿価管理の仕組み

一度売った枠って、すぐにまた使えるの? 計算方法がよくわからなくて…。

新NISAの「枠の再利用」には、「翌年まで待つ必要がある」という重要なルールがあるんですよ。焦らず仕組みを確認しましょう。

成長投資枠で購入した商品を売却した際、その非課税枠がどのように管理されるのか。「簿価管理」のルールを正しく理解していないと、思い通りの運用ができなくなる可能性があります。

売却した瞬間に枠は戻らない?「翌年復活」のタイムラグに注意すべき理由

多くの方が注意すべきなのが、枠復活のタイミングです。金融庁の規定によれば、商品を売却して空いた非課税枠が再利用可能になるのは、売却した当日ではなく「翌年以降」とされています(出典: 金融庁)。

つまり、ある年に240万円の枠を使い切り、その年のうちに売却しても、その年のうちは成長投資枠での追加購入はできません。このタイムラグを考慮せずに売買を繰り返すと、「その年に投資したかった別の商品」を買う枠が足りなくなってしまうリスクがあります。

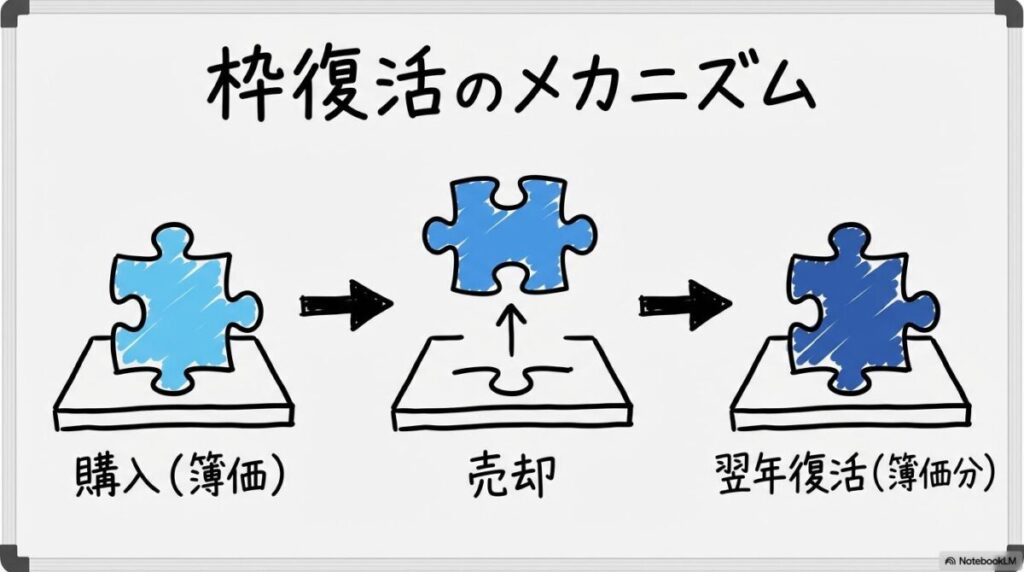

復活するのは「売却額」ではなく「簿価(取得価額)」という絶対ルール

次に、復活する金額の計算方法についてです。復活するのは「売却した時の時価」ではなく、あくまで「その商品を買った時の価格(簿価)」となります(出典: 金融庁)。

【簿価管理の仕組みイメージ】

- 購入時: 100万円(簿価)でスポット購入

- 売却時: 値上がりして150万円(時価)で全額売却

- 復活する枠: 100万円分(値上がり分は含まれません)

この「簿価残高方式」により、含み益がある商品を売却しても、復活するのは元本相当分のみとなります。これは、長期の資産形成を支援するための公平な制度設計と考えられます(出典: 国税庁)。

短期売買を繰り返すと非課税枠が目減りする?回転売買の落とし穴

「売れば枠が戻る」という性質は便利ですが、短期売買(回転売買)を繰り返すと、その年の年間投資枠(240万円)を使い切った時点で、翌年まで追加の非課税投資ができなくなります。

初心者の方からの相談事例としてよく見受けられるのが、下落局面で売買を繰り返した結果、年間枠を早々に使い切ってしまい、その後の投資機会を逃してしまうケースです。

【非課税枠再利用のポイントまとめ】

- 枠の復活は「売却した翌年」の1月1日から

- 復活額は「取得価額(簿価)」で計算される

- 短期売買は当年の非課税投資機会を制限する可能性がある

制度の詳細を分析して見えてきたのは、「簿価管理」という仕組みが、図らずも投資家を「長期保有」へと促しているという点です。どれだけ利益が出ても枠の消費は元本のまま。

このメリットを最大限に享受するには、スポット購入後も安易に売却せず、じっくりと育てる姿勢が大切だと再認識させられます。

成長投資枠のスポット購入で失敗しない「指値と成行」の使い分けとリスク管理

アプリで注文するとき、指値と成行、どっちを使うのが安全ですか?

「希望の価格で買いたいなら指値」「確実に約定させたいなら成行」という使い分けが基本ですよ。NISA枠を大切に使うなら指値が適している場面も多いですね。

成長投資枠でのスポット購入、特に個別株やETFでは、注文方法によって「枠の消費額」が変わることがあります。

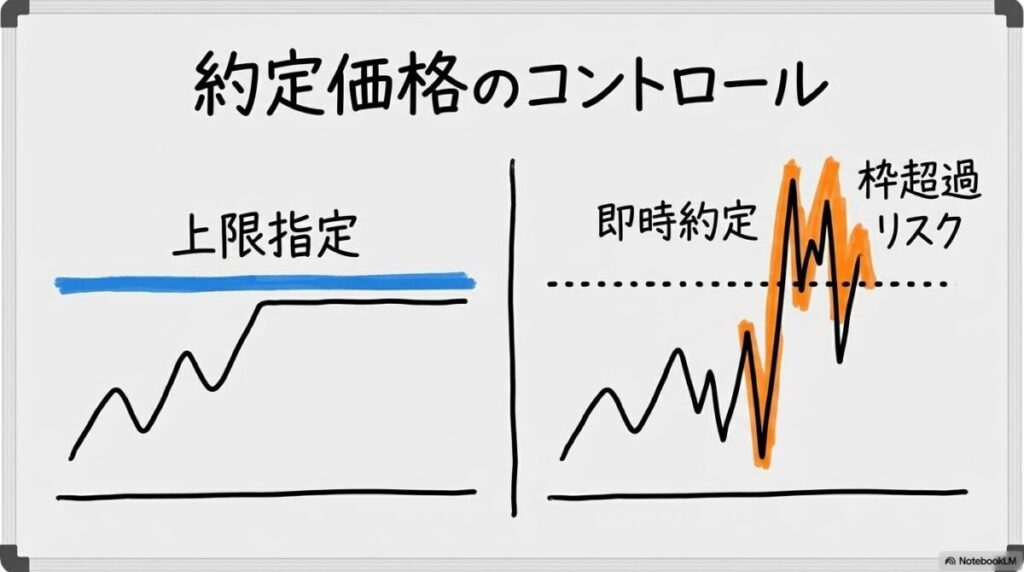

1円でも安く買いたい!指値注文で価格をコントロールする重要性

指値注文は、指定した価格以下でのみ買付を行う方法です(出典: 三菱UFJ銀行)。

特性: 想定外の高値で購入するリスクを抑えられ、NISA枠を計画的に利用できます。

留意点: 市場価格が指定した水準まで届かなければ注文が成立せず、投資機会を逃す可能性があります。

買い時を逃さない成行注文のメリットと約定価格がブレるリスク

成行注文は価格を指定せず、その時の市場価格で優先的に約定させる方法です。

特性: 即時性が高く、約定しやすいのがメリットです。

リスク: 相場急変時などに、想定を上回る価格で約定し、NISA枠を予定より多く消費してしまう可能性があります。

金融機関のサポート窓口などでもよくある事例として、NISA枠の残りが少ない状態で成行注文を出した結果、想定より高い約定価格となり、枠をはみ出した分が意図せず課税口座(特定口座)で約定してしまうケースが報告されています。

注文確定時に拘束される「概算約定代金」と買付余力の関係

成行注文を出す際、証券会社は「現在の価格」よりも高い「概算約定代金」を一時的に拘束する傾向があります。

【用語解説】買付余力

口座にある現金残高などを元に計算された、新たに買付可能な上限額のことです。成行注文では、この余力にマージンを持たせていないと注文が通らない場合があるため、余裕を持った資金管理が求められます(出典: SBI証券)。

【注文方法の選択基準】

- 指値が適している人: 1円単位で投資枠を管理したい方、相場の落ち着いた時間に注文を出せる方

- 成行が適している人: 多少の価格差よりも「今すぐ約定させること」を重視する方

スペック表を比較して気づきましたが、SBI証券の「S株(単元未満株)」は成行注文しか選べないというシステム上の制約があるんですね。つまり、1株単位でスポット購入する際は、必然的に価格変動のリスクを許容する必要がある。

こうした「システムの仕様」を知っておくことが、想定外の結果を防ぐための有効な対策になります。

アプリを使った成長投資枠のスポット購入手順と知っておきたい失効ルール

実際にアプリで買うとき、何を一番に確認すればいいですか?

「預り区分」の選択ミスは後から修正できないため、ここだけは念入りにチェックしましょう。

主要な証券アプリでのスポット購入手順と、注文時の注意点を整理します。

SBI証券アプリで成長投資枠を指定してスポット買付する手順

- 銘柄検索: 目的の銘柄を表示し「現物買」をタップ。

- 預り区分: 必ず「NISA(成長)」を選択。デフォルトが「特定」になっている場合があるため注意。

- 注文内容: 株数・金額、および注文方法(指値・成行)を入力。

- 最終確認: 注文確定前に、預り区分が「NISA」になっていることを目視で再確認します(出典: SOICO)。

楽天証券アプリでの銘柄検索から注文完了までの具体的な流れ

楽天証券では、投資信託のスポット購入時に「楽天ポイント」を1ポイント単位で利用できるのが特徴です。注文画面でポイント利用の設定を行う際も、預り区分が正しく指定されているかを確認することが推奨されます。

注文が失効する?NISA投資可能枠を超える注文を出した際の挙動

もし注文金額が「残りの投資可能枠」を超えてしまった場合、証券会社のシステムは以下のように反応する傾向があります。

ヘルプセンターの情報を精査して分かったのは、「注文が失効したことに気づかず、後から『買えていなかった』と慌てるユーザーが意外に多い」という点です。注文後は「注文履歴」画面で、状態が正しく「約定」または「受付」になっているかを確認する誠実な管理が大切ですね。

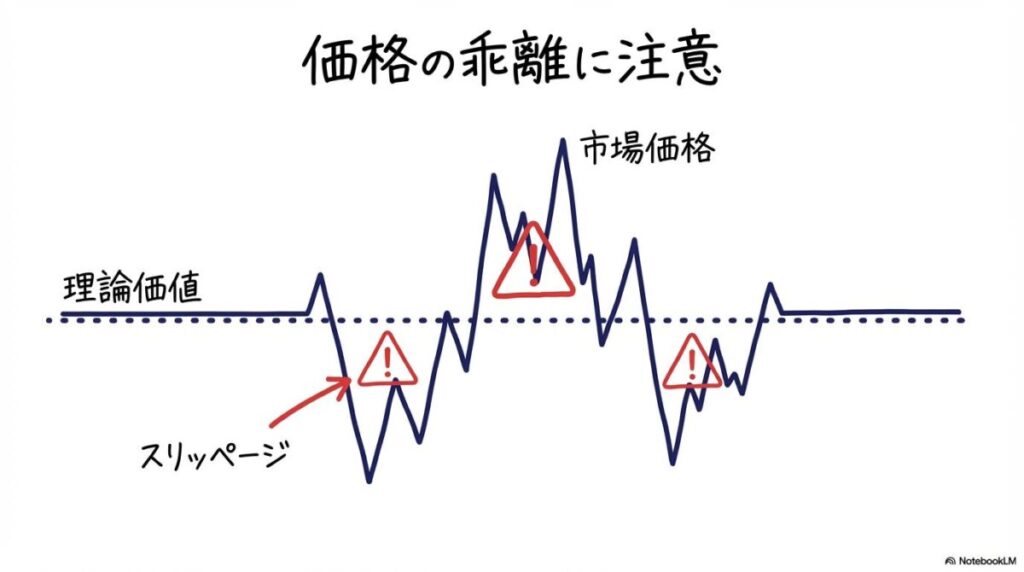

成長投資枠のスポット購入時に注意したい「市場価格と基準価額」の乖離リスク

投資信託とETF、どちらもスポットで買えますが、何が違うんですか?

「価格が決まる仕組み」が異なります。ETFはリアルタイムで取引できる分、市場価格とのズレ(乖離)に注意が必要ですよ。

成長投資枠でのスポット購入において、「投資信託」と「ETF」のどちらを選ぶべきか。判断基準の一つとなる「価格の乖離」について解説します。

投資信託とETFの違い!スポット購入時に意識すべき「リアルタイム価格」

- 投資信託: 運用会社が1日1回算出する「基準価額」で取引されます. 注文から約定価格の判明までタイムラグがありますが、公平な価格で買える特性があります(出典: 楽天証券)。

- ETF: 取引所の開場時間中、リアルタイムに動く「株価」で取引されます。指値を使えば、希望の価格で即座に約定できる利便性があります。

注文した価格と実際の約定額がズレる「スリッページ」の正体

ETFを成行でスポット購入した場合、画面上の表示価格と実際に買えた価格がズレることがあります。

【乖離のメカニズム】

ETFには理論上の資産価値(iNAV)がありますが、実際の取引価格は需給で決まるため、一時的に「理論値より高く買わされる(プレミアム)」などの現象が起こり得ます(出典: 投資信託協会)。

乖離(プレミアム・ディスカウント)が起きやすい時間帯と回避策

寄り付き(開場直後)や引け(閉場間際)は価格が不安定になりやすいため、市場が落ち着いている日中の時間帯に、指値で注文を出すのがリスクを抑えるための有効な手段となります(出典: 三菱UFJ銀行)。

「少しでも安く買いたい」という感情でETFを選びながら、成行注文でスプレッド(コスト)を払ってしまっているケースに着目しました。

長期投資における微細な信託報酬差を気にするのであれば、売買時のこうした「目に見えないコスト」を排除することこそが、合理的な判断と言えるのではないでしょうか。

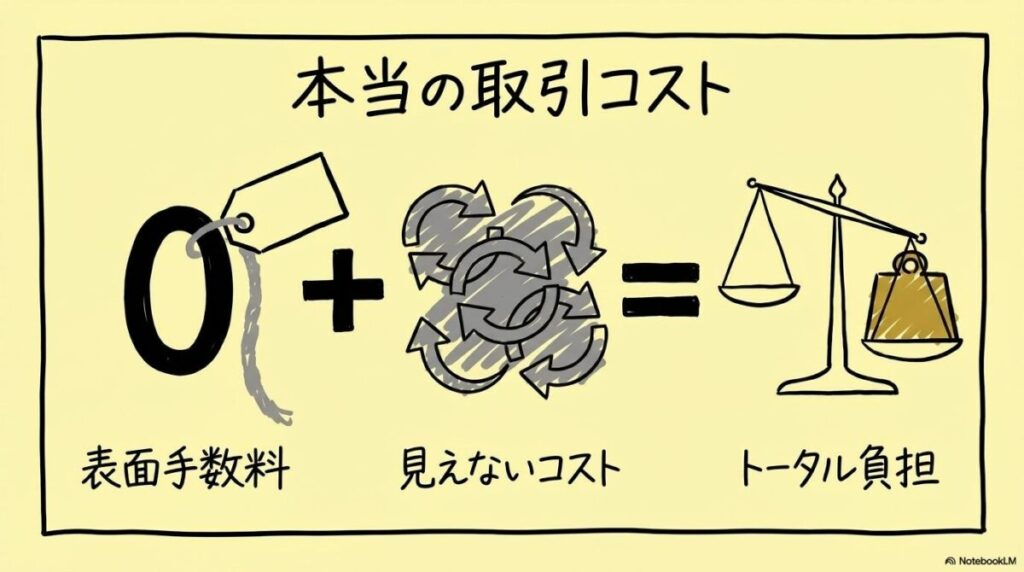

成長投資枠のスポット購入にかかる手数料とシステム上の隠れたコスト

手数料無料なら、どの証券会社を使ってもコストは同じですか?

表面上の手数料は0円でも、取引方法によっては「スプレッド」や「為替手数料」といった実質的な負担が隠れている場合があるんですよ。

主要ネット証券各社の「手数料無料化」の裏にある、実質コストを比較してみましょう。

成長投資枠なら手数料無料は当たり前?「完全無料」の条件を確認

現在、SBI証券や楽天証券では、新NISA成長投資枠での売買手数料を原則無料としています。ただし、これにはオンライン取引であることや、特定のプランへの加入が必要な場合があるため、最新の公式サイト情報を必ず確認することが推奨されます。

米国株のスポット購入で発生する「為替手数料」とコストの総額

米国株や米国ETFをスポット購入する際、日本円から米ドルへ両替するための「為替手数料」が発生します。

証券会社によっては「米ドルとの為替手数料を無料化」しているプログラム(条件付きや期間限定キャンペーン等を含む)を提供している場合があり、これらを活用することで一括投資時のコストを抑えられる可能性があります。

分配金を「再投資型」にした際に入り込む意図しない枠消費のリスク

投資信託の分配金再投資は、NISA枠がある限り自動的に行われます(出典: 楽天証券)。

しかし、この再投資も「スポット購入」と同じく非課税枠を消費する点には注意が必要です。

【見落としがちなポイント】

スポット購入で枠を上限まで埋めてしまうと、その後の分配金が再投資される際に枠が足りず、自動的に特定口座(課税)で買付が行われることがあります。これを避けるため、枠の数千円分を「分配金の余白」としてあえて残しておくのも、一つの賢い運用戦略です。

一般的に「高いほうが良い」と思われがちな金融サービスですが、NISAに関しては「コストの低さが合理性」に直結します。

分配金による微小な枠消費まで計画に入れている投資家は少数派ですが、その緻密な管理こそが、非課税メリットを無駄なく享受するためのプロの視点と言えますね。

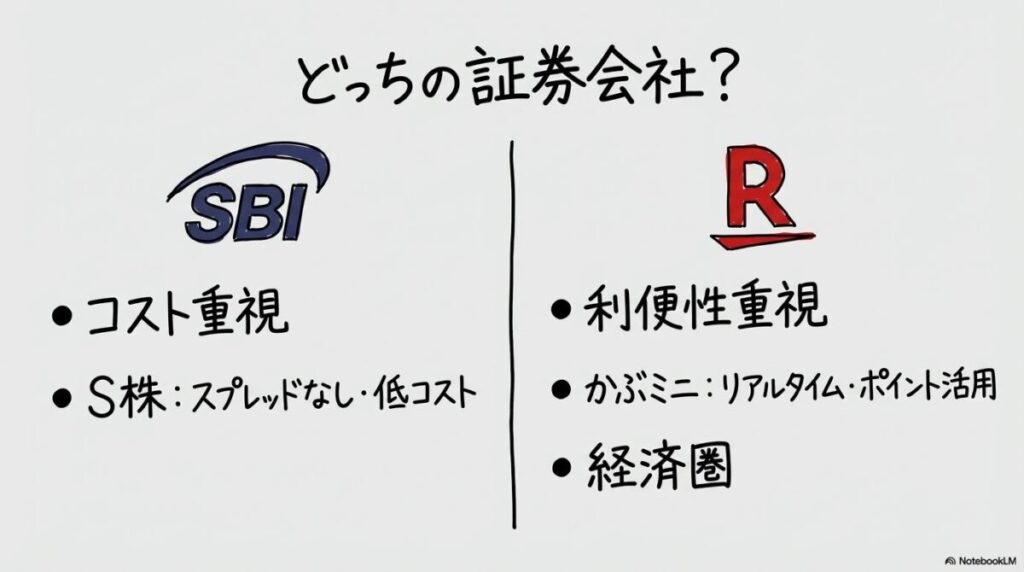

楽天証券とSBI証券の成長投資枠を比較!スポット購入するならどっちが買い?

結局、スポット購入をするなら楽天とSBI、どちらを選べばいいですか?

「1株投資のコストを徹底して抑えたいならSBI」「楽天ポイントの利便性を優先するなら楽天」と、重視するポイント次第で正解は分かれますよ。

日本を代表する2大ネット証券の仕様を、スポット購入の視点で比較します。

【コスト比較】楽天かぶミニのスプレッド vs SBIのS株手数料無料

1株単位でのスポット購入(単元未満株)では、実質的なコストに差が生じる場合があります。

| 項目 | 楽天証券「かぶミニ」 | SBI証券「S株」 |

|---|---|---|

| 売買手数料 | 無料 | 無料 |

| 実質コスト | スプレッド 0.22%(リアルタイム時) | なし(通常手数料無料) |

| 約定タイミング | リアルタイム / 寄付 | 1日3回のバッチ処理 |

調査情報を比較すると、楽天の「かぶミニ」はリアルタイム約定の利便性と引き換えに、実質コストとしてスプレッドが発生します。一方、SBIの「S株」は約定まで時間はかかりますが、スプレッドによる上乗せがなく、コスト面での透明性が高い設計と言えます(出典: 楽天証券、ダイヤモンド・ザイ)。

ポイント還元の出口戦略!配当金受取と再投資の自動化対応の差

スポット購入後の継続保有においてもポイントの扱いが異なります。

- SBI証券: 保有残高に応じたポイント還元(投信マイレージ等)に定評があり、長期保有に向いています(出典: oichan0706)。

- 楽天証券: 貯まったポイントをスポット購入に充当しやすく、楽天カード等との連携によるポイント獲得のサイクルが強みです。

高配当株のコストを抑えるならSBI、ポイント経済圏を活用するなら楽天という考え方

あなたの優先順位に合わせたジャッジを提示します。

【SBI証券が有力な選択肢となる人】

- 1株投資のコストを極限まで抑えたい方

- 米国株やETFのスポット購入をメインに検討している方

- 長期保有で貯まるポイントを最大化したい方

\ 業界最大手の安心感と低コスト / {{CTA_SLOT: SBI証券の新NISA口座開設をチェックする}}

【楽天証券が有力な選択肢となる人】

- 楽天ポイントを投資資金に回したい方

- リアルタイムでの1株注文にこだわりがある方

- 既に楽天経済圏を活用しており、資産管理を効率化したい方

\ 楽天ポイントで投資がより身近に / {{CTA_SLOT: 楽天証券の新NISAキャンペーンを確認する}}

SNSでの乗り換え動機を分析して見えてきたのは、多くのユーザーが「数円のコスト」よりも「アプリの操作性」で最終的な判断を下しているという事実です。

どんなに低コストでも、自身が使いにくいと感じるアプリでは、スポット購入の機動力は活かせません。まずは両社のUIを実際に確認してみる直感も、大切にしていただきたいですね。

成長投資枠のスポット購入に関するよくある質問(FAQ)

- Q1: 成長投資枠で買った株を売ったら、翌日にはまた買えますか?

-

A1: いいえ、売却した分の枠が復活するのは「翌年」です。売却した当日にその枠を再利用して別の銘柄をスポット購入することはできませんので、計画的な売買が推奨されます(出典: 金融庁)。

- Q2: 1株(単元未満株)のスポット購入でも株主優待はもらえますか?

-

A2: 銘柄によって異なります。多くは100株以上が条件ですが、中には1株から優待を出す企業もあります。配当金については、1株からでも保有数に応じて受け取ることが可能です。

- Q3: スポット購入した後に積立設定を追加することは可能ですか?

-

A3: はい、可能です。成長投資枠内でスポット購入と積立設定を併用し、ご自身の資金状況に合わせて柔軟に運用を調整することができます。

- Q4: 外国株をスポット購入する際、日本円と米ドルどちらが有利ですか?

-

A4: 米ドルの為替手数料が無料化されている証券口座を利用する場合、円貨決済と外貨決済による為替コストの差は抑えられる傾向にあります。ご自身の資金管理のしやすさに合わせて選択するのも一つの方法です。

- Q5: 「NISAぎりぎり注文」を設定していればスポット購入でも枠を使い切れますか?

-

A5: 「ぎりぎり注文」は主に自動積立に対する機能です。スポット購入では、残りの投資可能枠をご自身で確認し、枠を超えない金額を手動で入力する必要があります。

- Q6: 注文後に相場が急変しました。約定前ならアプリで価格変更できますか?

-

A6: 指値注文であれば、約定前ならアプリから「訂正注文」が可能です。成行注文の場合は、市場が開いている間は速やかに約定するため、実質的に変更は困難です。

成長投資枠のスポット購入で後悔しないための重要ポイントまとめ

- スポット購入の活用とルール

- 成長投資枠の最大のメリットは、相場のチャンスに「一括投入」できる機動力にあります。

- ただし、枠の復活は「売却した翌年」であることを忘れず、短期的な回転売買は控えましょう。復活額は常に「取得価額(簿価)」であると意識することが、正確な計画立案に繋がります。

- 注文方法とコストの判断基準

- 価格のブレを抑えたいなら「指値注文」、約定の確実性を優先するなら「成行注文」を使い分けましょう。

- 単元未満株のコストは、スプレッドのないSBI証券が有力ですが、リアルタイム約定を重視するなら楽天証券の「かぶミニ」も有力な選択肢となります。

- 次の一歩:今すぐやるべきこと

- まずはご自身の証券アプリにログインし、「NISA投資可能枠」の残高をチェックすることから始めましょう。

- まとまった資金を動かす前に、手数料無料の適用条件や最新のキャンペーン情報を公式サイトで最終確認し、ご自身にとって最も納得感のある「器」を選び抜いてください。

\ あなたに最適な口座を今すぐチェック /

{{CTA_SLOT: SBI証券公式サイトで詳細を見る}} {{CTA_SLOT: 楽天証券公式サイトで詳細を見る}}

※本記事は2026年時点の情報源に基づき作成されています。実際の操作方法やシステム仕様は各証券会社により異なる場合があるため、必ず公式サイトの最新情報をご確認ください。最終的な投資判断は、専門家に相談の上、ご自身の責任において行われますようお願い申し上げます。

コメント