男性

男性成長投資枠をアプリで買いたいけど、スポット購入と積立どっちがいいの? 注文したのに残高が反映されないけど大丈夫かな…

新NISAが始まり、スマホアプリで手軽に資産運用を始められるようになりましたね。しかし、いざ成長投資枠の買い方をアプリで設定しようとすると、用語の難しさやシステム上のタイムラグに戸惑う方も少なくありません。

実は、アプリ画面の裏側で動いている「約定」や「受渡」のルールを知らないと、せっかくの非課税メリットを取りこぼすリスクがあります。この記事では、初心者の方でも迷わず設定できる操作手順から、プロも意識するシステム仕様までを体系的に整理しました。提供された客観的な資料やデータに基づき、公平な視点で解説します。

この記事でわかること

- アプリで「成長投資枠」を正しく選択して注文を完了させる具体的な操作フロー

- 初心者が最も誤解しやすい「約定日と受渡日」による非課税枠消費のルール

- スポット購入と毎日積立、それぞれの機能的な違いと賢い使い分けの判断材料

- アプリの「買付余力」や「反映待ち」の正体であるバッチ処理の仕組み

- 分配金が自動で再投資される際の「非課税枠」の優先順位と注意点

新NISA成長投資枠の買い方:アプリ操作の前に知るべき基礎知識

成長投資枠って、つみたて枠と何が違うんですか? アプリで買うときに気をつけることは?

成長投資枠は、つみたて投資枠よりも投資対象が広く、スポット購入(単発買い)ができるのが大きな特徴ですよ。アプリ操作の前に、まずは基本的なルールを押さえておきましょう。

新NISAの成長投資枠をアプリで使いこなすには、「画面に見える数字」と「バックエンドシステム仕様(約定・受渡・バッチ処理等)」の差を理解しておくことが重要だと言われています(出典: 大垣共立証券)。

まずは前提となるルールを整理します。

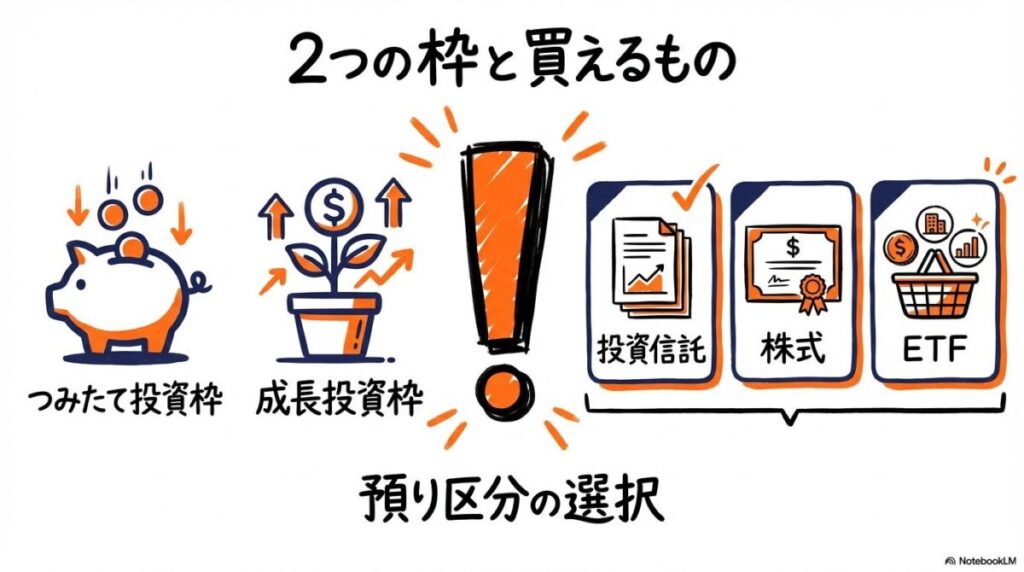

成長投資枠とは?アプリで投資信託や株式を買うための前提ルール

成長投資枠は、年間240万円、生涯で1,200万円までの非課税投資ができる枠のことです。つみたて投資枠が「一定の投資信託」に限定されているのに対し、成長投資枠では上場株式やETF、REITなども購入可能という設計上の特性があります。

アプリで操作する際は、注文画面で「預り区分」を「NISA(成長)」に指定することが必須となります。ここを間違えると、特定口座などの課税口座で約定してしまい、非課税の恩恵を受けられなくなるため注意が必要です。

つみたて投資枠との併用で意識したい「年間240万円」の枠管理

新NISAでは、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)を併用でき、合計で年間360万円まで投資可能です。アプリの残高画面では、これら2つの枠の「残り投資可能枠」が別々に表示されることが一般的です。

【枠管理のポイント】

- 成長投資枠の年間上限: 240万円(月額換算で20万円)

- 生涯非課税限度額: 全体で1,800万円、うち成長投資枠は1,200万円まで

- 枠の再利用: 売却した分の「簿価(買った時の値段)」が翌年以降に復活する

アプリで「成長投資枠」を選択する際に見落としがちなチェックポイント

多くの証券アプリでは、デフォルトの預り区分が「特定口座」に設定されている場合があります。注文を確定させる前に、必ず「NISA(成長)」が選択されているかを確認する習慣をつけましょう。

実際に、金融機関のサポート窓口やFPへの相談事例として非常に多いのが、「成長投資枠で買うつもりが、設定を見落として『特定口座』で約定してしまった」というケースです。

「20万円分を誤って特定口座で買ってしまったが、今からNISAに移せるか?」といった戸惑いの声は後を絶たず、アプリ上での些細な選択ミスが、非課税メリットの喪失という実務的な影響に直結することがわかります。

【新NISA成長投資枠の基礎知識まとめ】

- 注文画面で「預り区分」を必ずNISA(成長)に変更する

- 年間240万円の枠は、アプリの「投資可能枠」画面で随時確認できる

- 操作ミスによる特定口座での約定は、後からNISAに変更できない

調査した情報を分析していて、ユーザーが本当に不安に感じているのは「アプリの操作ミスで非課税枠を無駄にしてしまうこと」だと分かりました。

特に初めての方は、注文確定ボタンを押す前の「最終確認画面」を再確認することが、誤操作を防ぐための有効なセルフチェックの一つと考えられます。

アプリで選べる2つの買い方(スポット購入・毎日積立)の違いと使い分けの選択肢

一度にドカンと買うのと、毎日コツコツ買うの、どっちがアプリで設定しやすいですか?

操作のしやすさはどちらも変わりませんが、市場の変動リスクをどう捉えるかで使い分けが決まりますよ。

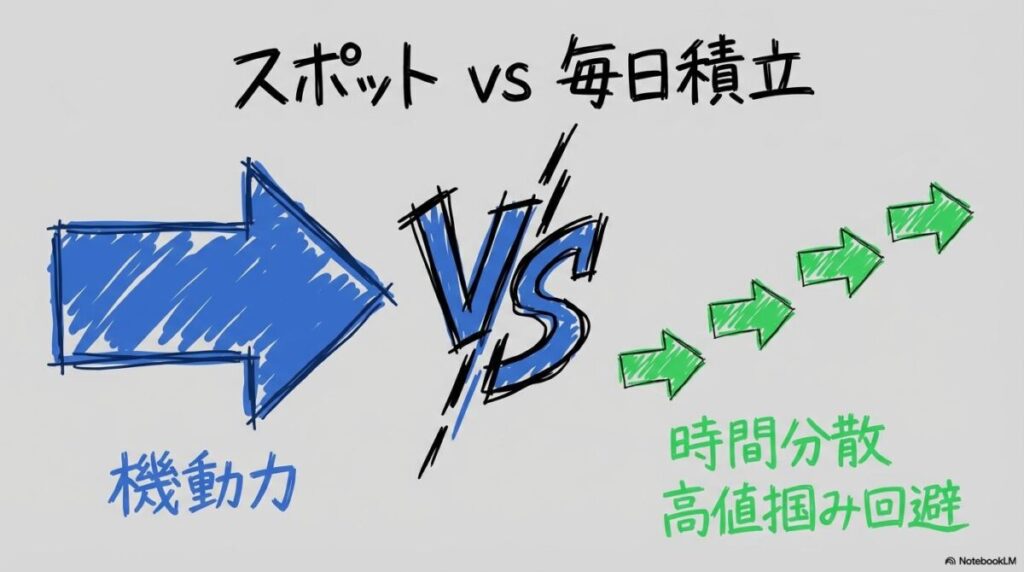

成長投資枠では、つみたて投資枠にはない「スポット購入(単発での買付)」が可能です。アプリでは、これら2つの手法を自由に組み合わせることができます。

【比較】スポット購入(一括)と毎日積立の機能的なメリット・デメリット

スポット購入は、まとまった資金がある時や、株価が下がったタイミングを狙って機動的に投資できるのがメリットです。一方、毎日積立は、購入時期を分散させることで「高値掴み」のリスクを抑え、平均取得単価を安定させる効果(ドル・コスト平均法)が期待できると言われています。

【買い方の特徴比較】

- スポット購入: 自分のタイミングで1回ずつ注文。相場急落時などに有効。

- 毎日積立: アプリで一度設定すれば、毎営業日自動で買付。手間がかからない。

自分の投資スタイルに合った買い方を選ぶための3つの客観的基準

どちらを選ぶべきか迷った際は、以下の3つの基準で判断する傾向があります。

① 投資にかけられる時間

チャートを頻繁にチェックできる方はスポット購入、忙しくて放置したい方は積立設定が適していると考えられます。

② 資金の性質

ボーナスなどの臨時収入はスポット購入、毎月の給与からの余剰金は積立、といった使い分けが合理的です。

③ 心理的ハードル

「今が買い時か?」と悩んで動けなくなる方は、アプリの自動積立機能を使って感情を排除した運用を行うのが有力な選択肢となります。

証券会社アプリの初期設定で「分配金再投資」を忘れずに確認すべき理由

投資信託を購入する際、アプリ画面で必ず「分配金コース」の選択を求められます。成長投資枠を最大限に活かすなら、受け取った分配金を手元に出さず、自動的に同じファンドを買い増す「再投資型」を選ぶのが一般的です。

ただし、再投資された分配金も「非課税枠」を消費する点には注意が必要です。 楽天証券では、NISA口座で保有する投資信託の分配金は、原則としてNISA投資可能枠の範囲内でNISA口座に再投資されます。

ですが、その年のNISA投資可能枠が不足している場合には、分配金の再投資分は特定口座(未開設の場合は一般口座)で再投資される旨が定められています(出典: 楽天証券「取引・ルール | NISA/新しいNISA」)。

【買い方の使い分けまとめ】

- まとまった資金や急落時は「スポット購入」を活用

- 手間を省きリスクを分散したいなら「毎日積立」を設定

- 分配金は「再投資型」が複利効果を狙えるが、枠の消費に注意する

アプリの機能を比較してみて、一つの特徴に気づきました。それは「毎日積立」の約定通知が多すぎて、スマホの通知欄が埋まってしまうことにストレスを感じるユーザーが一定数いることです。

通知設定をカスタマイズして、重要な情報だけを受け取る工夫も、継続運用のコツと言えますね。

【初心者向け】「約定日と受渡日」とは?仕組みをわかりやすく解説

アプリで「注文完了」って出たのに、まだ枠が減っていないのはなぜ?

それは「注文」と「決済」にはタイムラグがあるからなんです。「受渡日」という言葉が鍵を握っていますよ。

初心者が最もつまずきやすいのが、この「約定(やくじょう)日」と「受渡(うけ渡し)日」のズレです。特に新NISAでは、この違いを知らないと思わぬ失敗を招く可能性があります。

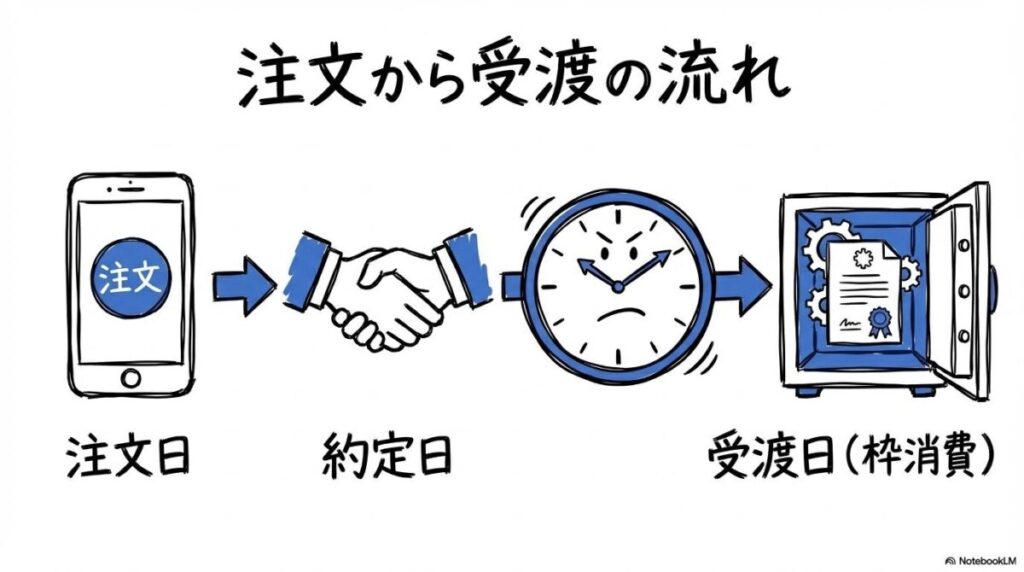

注文完了=枠消費ではない?知っておきたい「約定」と「決済」のタイムラグ

投資の世界では、注文が成立した日を「約定日」、実際に代金と証券がやり取りされる決済日を「受渡日」と呼びます。

【用語解説】受渡日

売買の代金と証券が実際にやり取りされる決済日のことです。新NISAの非課税枠はこの受渡日が属する年で消費されるため、年末の取引では受渡日が翌年にずれないよう注意が必要になります。

アプリ上で「約定しました」と表示されても、その瞬間にNISA枠が消費されるわけではありません。多くの金融機関において、新NISAの非課税枠は「受渡日」を基準に管理されるという設計上の特性があるからです(出典: 三菱UFJ銀行)。

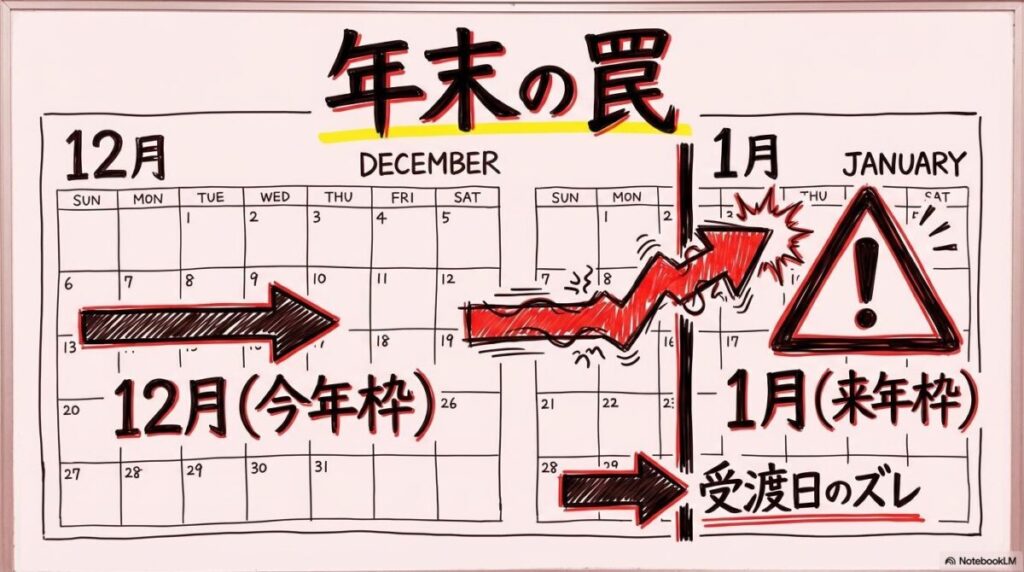

【注意】年末の駆け込み投資で「翌年の非課税枠」を使ってしまう悲劇の正体

これが最も問題になるのが年末です。例えば、12月30日にアプリで「今年の枠を使い切ろう」とスポット購入したとします。しかし、受渡日が1月4日(翌年)になってしまうと、その購入分は「翌年の成長投資枠」を消費してしまいます。

「注文したのに数日経っても約定しない」と、システム上のタイムラグに戸惑う初心者の方も少なくありません。特に海外資産を含む投資信託(S&P500など)は、注文から約定・受渡までに日数がかかるため、ご自身が想定したスケジュールと実際の枠消費タイミングにズレが生じやすい点に注意が必要です。

国内投信・海外投信・国内株式で異なる「受渡までの日数」の目安

受渡までの日数は、商品ごとに以下のような傾向があります。

- 国内株式: 約定日から2営業日後(T+2)

- 国内投資信託: 約定日の翌営業日(T+1)が多いが、ファンドにより異なる(出典: 大垣共立証券)

- 海外資産中心の投信: 国内投信よりさらに数日かかる場合がある

【約定日と受渡日のポイントまとめ】

- NISA枠の消費タイミングは「受渡日」が基準

- 年末の最終約定日は、12月25日頃を目安に逆算するのが安全

- アプリの「履歴」画面で、約定日だけでなく「受渡日」を確認する習慣をつける

情報を整理する過程で改めて再認識したのは、年末の数日間のズレが「240万円分」の投資計画を狂わせる可能性があるというリスクです。12月の最終週に動くのではなく、余裕を持って12月上旬には年内の枠の使い道を確定させておくことが、賢い運用管理への一歩と言えるでしょう。

スマホアプリを使ったスポット購入の具体的な操作手順と初期設定

実際にアプリで買うときの、具体的な手順を教えてください。

証券会社によってUIは異なりますが、共通する「絶対に見逃してはいけないポイント」がありますよ。

ここでは、ネット証券最大手のSBI証券や楽天証券などのアプリを例に、スポット購入の手順を解説します。

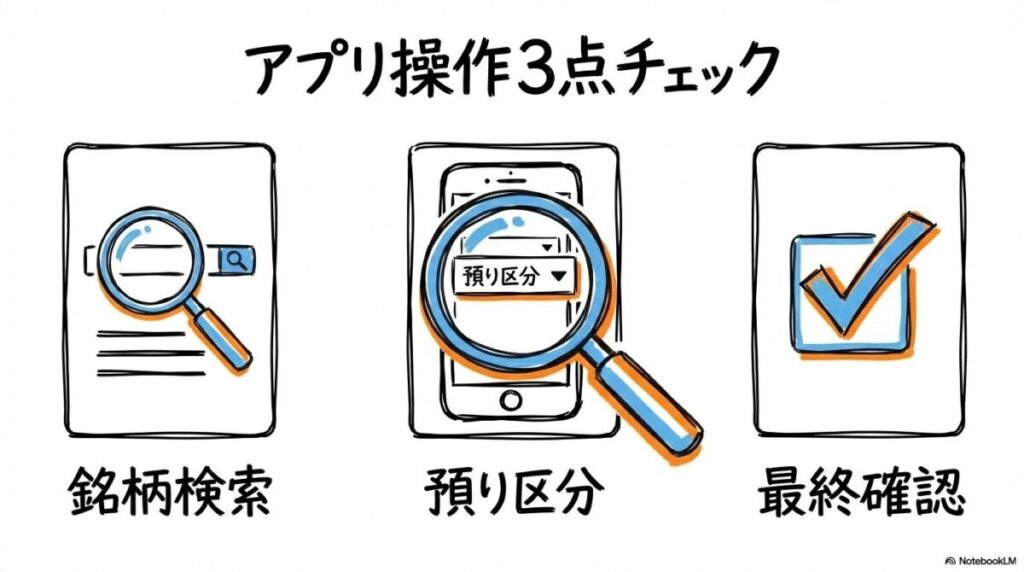

【実践】アプリでの銘柄検索から「成長投資枠」指定・注文完了までの流れ

まずはアプリにログインし、購入したい銘柄を検索します。詳細画面に進むと「買付」ボタンがありますが、ここからが重要です。

「特定」「一般」「NISA(成長)」などの選択肢から、必ず「NISA(成長)」をタップします。

スポット購入の場合は、100円などの少額から指定可能です。

確認画面で、文字が「NISA(成長)」になっているか、太字や色付きの表示をしっかりチェックします。

注文確認画面で必ず確認したい「預り区分」と「概算約定金額」

投資信託の場合、注文時点では正確な価格(基準価額)が決まっていないため、「概算約定金額」として表示されます。アプリ側は、その時点の買付余力とNISA投資可能枠の「小さい方」を上限として資金を一時的に拘束します(出典: SBI証券)。

「NISA枠はあるのに余力不足で約定しない」というケースを避けるため、銀行口座からの入金反映(リアルタイム入金等)が完了しているかも併せて確認しましょう。

注文後にアプリの「保有証券」画面に数字が反映されない時の対処法

注文完了直後に「保有証券」や「ポートフォリオ」画面を見ても、まだ購入した銘柄が表示されていないことがあります。これは、前述の「約定」が完了し、システム上のバッチ処理が終わるまで反映されないためです。

投資信託の約定結果が反映されるのは、通常「約定日の翌日」となります(出典: SBI証券)。

「反映されない!」と慌てて二重注文を出さないよう、まずは「注文履歴」画面で状態が「受付済」や「約定待」になっているかを確認してください。

【スポット購入の操作手順まとめ】

- 「NISA(成長)」の預り区分を指差し確認する

- 買付余力が不足していないか、入金状態をチェックする

- 注文直後の未反映は仕様. 翌営業日の朝に再確認する

実際のアプリ操作時のつまずきポイントを分析してみると、やはり「ボタンの押し間違い」が目立つ傾向にあります。

特にスマホは画面が小さいため、隣の「特定口座」をタップしてしまわないよう、確定ボタンを押す前に一呼吸置くことが、実務的なミスを防ぐための有効な対策になります。

アプリでの毎日積立設定とクレカ決済のやり方

成長投資枠で「毎日積立」をしたいんだけど、設定場所がわかりにくいです。

積立設定は「買付」ボタンではなく、専用の「積立設定」メニューから入るのが一般的ですよ。

成長投資枠を「貯金」のように使いたい方には、毎日積立の設定が適しています。

設定画面のどこにある?成長投資枠での「積立設定」の探し方

多くの証券アプリでは、銘柄詳細画面に「買付(単発)」と「積立設定」の2つのボタンが並んでいます。

「つみたて投資枠」だけでなく「成長投資枠」でも積立は可能です。

「毎月」のほかに「毎日」という選択肢があるか確認します。

1日あたりの積立金額を入力します。

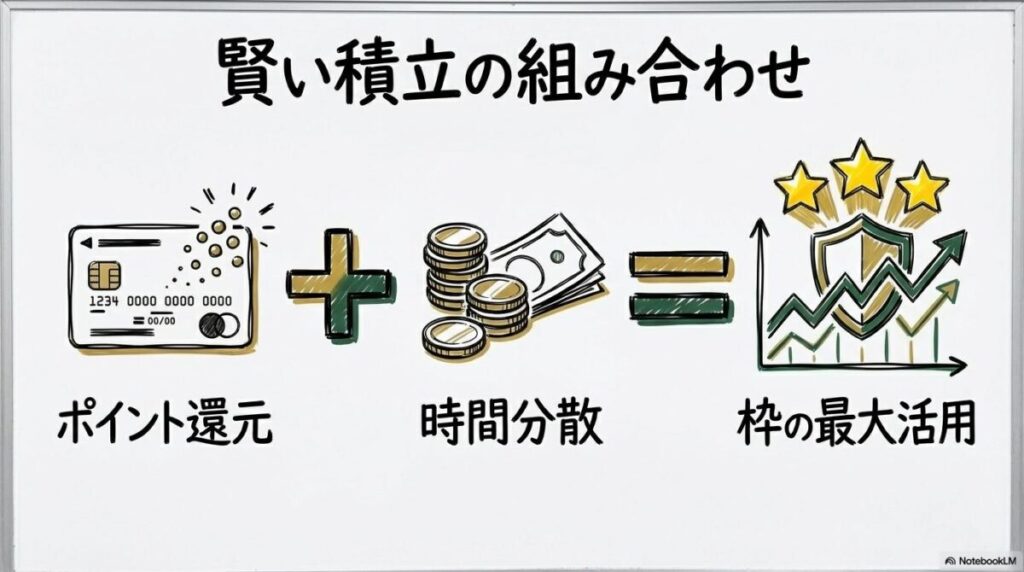

ポイント還元を狙う!クレカ積立と「毎日積立」を併用する際のシステム上の制限

クレジットカード決済によるポイント還元は非常に人気ですが、多くの証券会社では「クレカ決済は毎月1回の自動買付に限る」という制限を設けています。

つまり、「毎日積立をしながら、その全てにクレカポイントをつける」ことは現在のシステム仕様では難しい傾向があります。毎日積立を行いたい場合は、証券口座の残高(現金)から引き落とされる設定にするのが一般的です。

積立金額を変更する際にアプリ側で発生する「注文締切時間」のルール

積立金額や頻度をアプリで変更する場合、「次回買付の○営業日前までに変更完了」という締め切り時間が存在します。

【用語解説】バッチ処理

証券会社が一定の時間帯にまとめて行うシステム処理のことです。NISAの分配金再投資や、成行注文の約定処理などは、多くがこのバッチ処理で反映されるため、アプリ表示とリアルタイムにズレが生じることがあります(出典: SBI証券)。

設定を変更した直後の注文には反映されない場合があるため、余裕を持ったスケジュールで設定を見直す必要があります。

【積立設定のポイントまとめ】

- 「毎日積立」は現金決済(証券口座残高)が基本

- クレカ積立は「毎月」の定額設定で活用し、成長投資枠を埋める

- 設定変更の反映タイミングは、アプリ内の「次回予定日」で確認する

調査した情報を整理してみて、一部のユーザーは「クレカ積立で毎月の上限(例:10万円)を埋めつつ、端数の枠を毎日積立やスポット購入で調整する」というハイブリッドな使い方を検討していることが伺えました。

アプリの仕様を考慮した、ポイント獲得とリスク分散の両立を目指す工夫と言えますね。

【初心者向け】「買付余力とバッチ処理」とは?仕組みをわかりやすく解説

銀行からお金を移したのに、アプリの「買付可能額」が増えません。壊れてるの?

それは壊れているのではなく、システムが「バッチ処理」を行っている最中かもしれませんよ。

アプリの画面に表示される数字が、自分の感覚とズレる原因の多くは、この「バッチ処理」というシステム上の仕組みにあります。

アプリの「買付余力」が更新されるタイミングと夜間バッチ処理の関係

証券会社のシステムは、全ての取引をリアルタイムに処理しているわけではありません。特にNISA枠の残高更新や、複雑な税金の計算などは、深夜の「夜間バッチ」で一括処理されることが多いと言われています。

例えば、昼間に銘柄を売却しても、その売却代金が「買付余力」としてアプリ画面に完全に反映され、次の注文に使えるようになるまでには、数時間のタイムラグが発生するケースがあります。

なぜ注文が通らない?「NISA枠はあるのに余力が足りない」事態が起きる理由

注文がエラーになる際、よくあるのが「NISA枠はあるが買付余力が足りない」というパターンです。

【用語解説】買付余力

口座にある現金残高などを元に、証券会社が「この金額までなら新たに買付可能」と計算した上限額のことです。NISAではこの買付余力と非課税枠の小さい方を基準に注文可能額が決まる傾向があります(出典: SBI証券)。

成長投資枠が200万円残っていても、口座に現金が10万円しかなければ、10万円分までしか注文は出せません。当たり前のようですが、成行注文の際には「値幅制限の上限」で資金が拘束されるため、想定以上の余力が必要になる点に注意が必要です。

SBI証券等の「NISAぎりぎり注文」が発注されない「10円の壁」とは

非課税枠を1円単位で使い切りたい方にとって、SBI証券の仕様は注目に値します。同社のヘルプによると、「NISA投資可能枠が10円未満の場合、NISAぎりぎり注文の発注は行われない」と明記されています(出典: SBI証券)。

これは、システム上の処理コストや端数管理の観点から設けられた制約と考えられます。非課税枠を1円単位まで使い切りたいと考える場合でも、ご利用の証券会社のシステム仕様(端数処理のルールなど)によっては、少額の残枠が発生する可能性がある点に留意が必要です。

【買付余力とバッチ処理のまとめ】

- アプリの表示更新は夜間バッチ(翌朝反映)を基本と考える

- 注文時には「NISA枠」と「買付余力(現金)」の両方が必要

- 枠の端数(10円未満など)は、使い切れない場合がある

「買付可能額が1円単位で合わない」という戸惑いの声を調査してみて、多くのストレスが「システムの即時性への期待」から生まれていることに気づきました。

証券システムは安全性を重視するため、あえてワンテンポ遅れて処理される部分がある。その仕組みを許容することが、落ち着いた資産運用に繋がります。

【初心者向け】「分配金再投資専用勘定」とは?仕組みをわかりやすく解説

男性投資信託の分配金が勝手に再投資されたけど、これって私の「成長投資枠」を使ってるの?

はい、NISA口座での再投資は、基本的にはあなたの非課税枠を消費して行われる仕組みなんです。

「分配金再投資」は便利な機能ですが、非課税枠の管理においては少し複雑な動きをします。

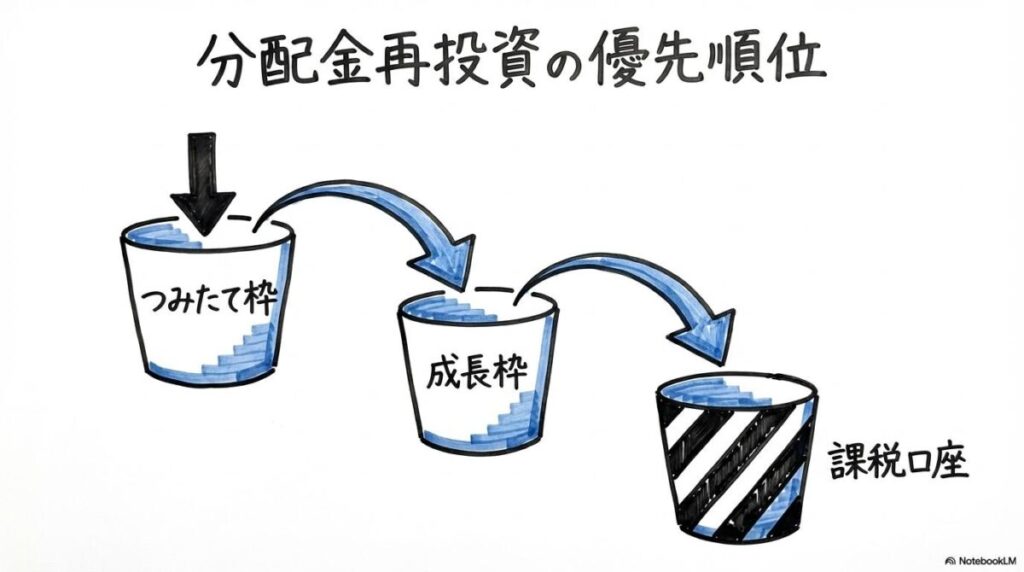

枠が足りなくなったらどうなる?分配金が自動で振り分けられる優先順位

投資信託から分配金が出た際、それを自動で再投資するように設定している場合、アプリは以下の優先順位で枠を探し、自動的に買付を行う傾向があります。

- つみたて投資枠(枠に空きがある場合)

- 成長投資枠(つみたて枠が一杯、または成長枠の銘柄の場合)

- 特定・一般口座(全てのNISA枠を使い切っている場合)

再投資の優先順序は金融機関によって異なるため、ご自身が利用している証券会社のガイドラインを確認し、分配金がどの口座区分で再投資される仕様になっているかを事前に把握しておくことが推奨されます(出典: マネックス証券)。

非課税再投資が「つみたて枠」をはみ出して「成長投資枠」を消費する仕組み

注意が必要なのは、「つみたて投資枠」で保有している銘柄の分配金であっても、つみたて枠が120万円の上限に達している場合、その分配金は「成長投資枠」を使って再投資されるケースがあることです(出典: イオン銀行)。

これを「分配金再投資専用勘定(イメージ)」のような仕組みで管理しており、知らないうちに成長投資枠が数十円、数百円と消費されていく要因になります。

意図せず「課税口座」で再投資されないためにアプリで確認すべき設定項目

もし成長投資枠も240万円分を完全に使い切っていた場合、分配金の再投資先は「特定口座(課税)」になります。 「NISAで持っているのに、なぜか特定口座にも同じ銘柄が出現した」という混乱の声がありますが、これは枠不足による自動シフトの結果です。アプリの「NISA投資可能枠」を定期的にチェックし、分配金が入り込む余地があるかを確認しておきましょう。

【分配金再投資のまとめ】

- 再投資は「非課税枠」を順次消費する

- つみたて枠の不足分は、自動的に「成長投資枠」へ回る傾向がある

- 枠が完全に埋まると課税口座での買付に切り替わる

調査の過程で改めて認識したのは、「分配金再投資」という小さな積み重ねが、生涯の非課税限度額を少しずつ埋めていくという事実です。

複利効果を最大化するためには、この「自動での枠消費」は有効な設計であると言えますが、他の銘柄を買う枠を残しておきたい場合は、定期的な残高確認が欠かせません。

実際のアプリ操作でやりがちな失敗例と口座開設時の注意点

失敗談を聞いて、同じミスをしないように気をつけたいです!

他の方の経験から学ぶことは、最も効率的な対策になりますね。

ここでは、調査によって浮き彫りになった代表的な失敗ケースと、その対策を整理します。

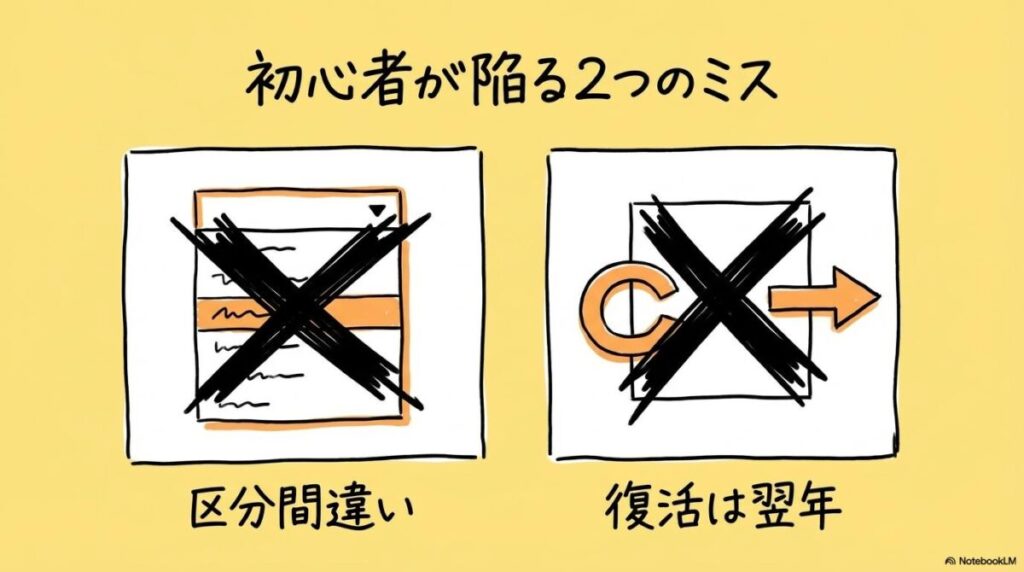

【実録】成長投資枠で買うつもりが「特定口座」で約定してしまった体験談

最も多いのが、注文時の「預り区分」の選択ミスです。初心者の方からの相談事例でも、「間違えて特定口座で買ってしまった分をNISAに変更したい」という声は頻出しますが、制度上、一度約定した注文を後からNISA口座に振り替えることは不可能です。

対策としては、アプリの「デフォルト口座」をNISAに設定できる場合は変更しておくこと、そして確定ボタンの直前で「NISA」の選択を再確認することが、誤操作を防ぐための有効なセルフチェックの一つと考えられます。

「売却したら即座に枠が復活する」という誤解と翌年復活のルール

「成長投資枠を使い切ったので、一部売却した。でもアプリの枠が復活しない!」という混乱の声も見受けられます(出典: Yahoo!知恵袋)。

新NISAでは、売却した分の枠(簿価分)は「翌年以降」に復活するというのが、制度上のルールです。アプリのバグではなく仕様ですので、売却してすぐに同じ枠で買い直すことはできないと理解しておきましょう。

アプリのUI変更に惑わされないための「公式ヘルプ」活用のコツ

証券会社のアプリは定期的にアップデートされるため、操作画面のレイアウトや名称が変更される場合があります。操作に迷った際は、各証券会社の公式ヘルプやマニュアルの最新情報を確認することが確実な方法です。

迷った際は、アプリ内にある「公式FAQ」や「マニュアル」へのリンクを活用しましょう。最新のシステム仕様に基づいた、最も正確な手順がそこに記載されています。

【失敗を避けるための心得】

- 注文確定前の「預り区分」は、指差し確認をするくらいの慎重さを

- 枠の復活は「来年」であることを前提に投資プランを立てる

- アプリの挙動に疑問を感じたら、個人ブログより先に公式FAQを確認する

今回、多くの投資家さんの体験談を分析して見えてきたのは、「アプリの手軽さ」が「確認の疎かさ」を招きやすいという側面です。

スマホで完結するからこそ、あえて慎重な目視確認を意識的に取り入れることが、大切な資産を守ることに繋がります。

成長投資枠の買い方に関するよくある質問(FAQ)

- Q1: アプリで注文したのに「約定待ち」のままなのはなぜですか?

-

A1: 投資信託の場合、注文を締め切った後の基準価額で計算されるため、約定まで通常1営業日程度の時間がかかります。商品の取引ルールによる影響と考えられます(出典: SBI証券)。

- Q2: 成長投資枠で買った投資信託は、いつ売却しても自由ですか?

-

A2: はい、いつでも売却可能です。ただし、受渡日が年をまたぐ売却の場合、税務上の判定が翌年扱いになる可能性があるため、年末の売却には注意が必要です(出典: 東洋証券)。

- Q3: 1円単位で成長投資枠を完全に使い切ることはできますか?

-

A3: 証券会社のシステム仕様上、10円未満の端数が発生する可能性が高いため、実務上は数円の残枠が発生することを許容するのが一般的です(出典: SBI証券)。

- Q4: アプリの「買付余力」と「銀行残高」が合わないのですが…

-

A4: 銀行から証券口座への資金移動(スイープ機能等)の反映タイミングや、未約定の注文による資金拘束が原因と考えられます。アプリ内の「入出金履歴」を確認することをお勧めします。

- Q5: 注文後に間違いに気づきました。アプリから取り消しはできますか?

-

A5: 注文の締切時間前であれば、アプリの「注文履歴」画面から取消が可能な傾向があります。ただし、約定処理が開始された後は取消・変更はできません。

- Q6: 分配金が「受取型」になっていた場合、後から「再投資型」に変更できますか?

-

A6: 多くの証券会社ではアプリの設定画面から変更可能ですが、変更後の分配金から適用されるため、詳細はご利用の証券会社マニュアルをご確認ください。

成長投資枠の買い方とアプリ操作の重要ポイント総復習(まとめ)

- アプリ操作と基本設定の結論

- 注文確定ボタンを押す前に、預り区分が「NISA(成長)」になっているかを目視で再確認しましょう。

- 画面上の残高反映には、システム上のバッチ処理によるタイムラグがあることを許容し、翌朝の反映を待つ姿勢が大切です。

- システム仕様の理解(約定・受渡)

- 非課税枠の消費基準は「約定日」ではなく「受渡日」であると再認識してください。

- 特に年末の取引では、受渡日が年をまたがないよう、余裕を持って12月中旬までに買付を完了させるのが安全な選択肢と言えます。

- 枠管理と継続運用のコツ

- 10円未満の端数枠は「使い切れない可能性があるもの」と割り切り、投資計画を立てるのが合理的です。

- 分配金再投資による意図しない枠消費を避けるため、定期的にアプリで「残り投資可能枠」の数字をチェックする習慣をつけましょう。

※本記事は2024年時点の情報源に基づき作成されています。実際の操作方法やシステム仕様は各証券会社により異なる場合があるため、必ずご利用のアプリ内の最新マニュアルや公式FAQをご確認ください。最終的な投資判断は、専門家に相談の上、ご自身の責任において行われますようお願い申し上げます。

- 成長投資枠のスポット購入とは?アプリでの買い方と一括投資のルールを徹底解説

スポット購入のシステム上の仕組みや非課税枠のルールを理解し、正しいタイミングで単発買いを実行したい意図に応える詳細ガイド。 - 成長投資枠の毎日積立を比較!毎月との違いや証券会社ごとの機能と設定がわかる

毎日積立ができる証券会社を比較し、買付単価の変動リスクを抑えた最適な積立設定を行いたい意図に応える比較記事。 - 成長投資枠おすすめインデックス比較!純資産や信託報酬に基づく客観的な選び方

隠れコストや対象銘柄の基準を客観的に比較し、納得のいくインデックス銘柄を選びたい意図に応える評価記事。

コメント