1,800万円の非課税枠を活用したいけれど、成長投資枠とつみたて投資枠、どちらを優先的に活用するのが自分の状況に適しているのかしら? 特定口座の株を売ってまで移すべきか、税金のデメリットも気になる……

成長投資枠とつみたて投資枠のどちらから活用を検討すべきか、その判断基準や枠消化のシミュレーションについて、2026年時点の制度設計に基づいて客観的なポイントを整理していきましょう。

この記事では、入金力別の「1,800万円到達シミュレーション」を徹底比較。さらに、特定口座からのスイッチング(乗り換え)に伴う20.315%の税負担と将来の非課税メリットの損益分岐点まで、客観的なデータに基づいて解説します。提供された客観的な資料やデータに基づき解説します。

この記事でわかること

- 入金力別(月5万〜30万)の1,800万円枠到達までの正確な年数推移

- 「成長投資枠1,200万円上限」という非対称な枠構造が及ぼす影響

- 特定口座から新NISAへ資産を移す(スイッチング)際の税制上の損益分岐点

- 最短5年で埋める場合の利点と、暴落時に考慮すべきリスク要因

- 自身のライフプランに合わせた「どっちから」を検討する際の判断材料

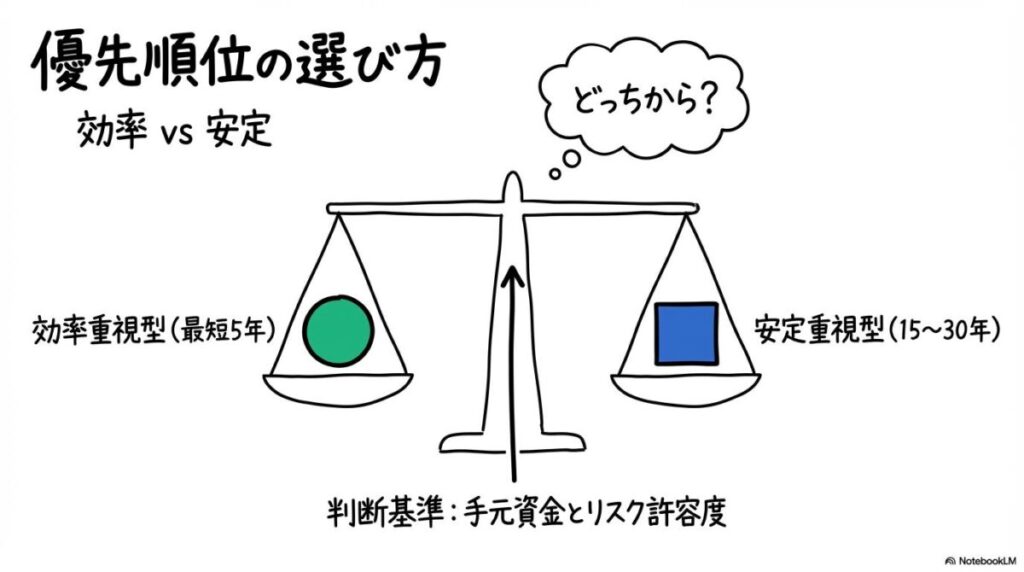

新NISAの1,800万円枠を埋める際、成長投資枠と積立投資枠はどっちから使うべきか?

男性

男性効率を考えると、やっぱり上限額の大きい成長投資枠から埋めるべきなんでしょうか?

理論上の非課税枠確保を優先するならその選択肢もありますが、各々のリスク許容度によって「適した順番」は異なってくるんですよ。

ここでは、新NISAの生涯枠1,800万円を埋める際の、一般的な優先順位の考え方と、それぞれの戦略がもたらす特性について解説します。

効率重視なら「併用による最短5年到達」が理論上の最適解

投資の一般論として、非課税枠は早期に活用するほど、長期的な複利の効果を享受できる期間が長くなります。

新NISAにおいて最短期間で1,800万円を埋めるには、年間投資上限額である360万円(つみたて枠120万+成長枠240万)を併用する必要があります。このペースを維持した場合、最短5年で生涯枠に到達する計算となります(出典: SOICO)。

【最短5年到達を目指す場合の特性】

- 非課税メリットの早期享受: 早期に非課税枠へ資金を充当することで、長期間の運用益に対する節税効果を期待できる反面、投資時期の集中による価格変動リスクを直接的に受ける側面もあります。

- スイッチングの計画的完了: 特定口座にある既存資産を早期に新NISAへ移し終えることで、将来の課税対象期間を短縮する検討が可能です。

まとまった余剰資金や特定口座の資産がある場合は、成長投資枠を活用した「早期の枠確保」が検討材料の一つとなります。

安定重視なら「つみたて投資枠を土台」にするのが現実的な選択

一方で、家計のフローから段階的に投資を行う一般的な現役世代にとっては、成長枠の活用を急ぐ必要性は必ずしも高くありません。

つみたて投資枠を優先し、月10万円(年120万円)のペースで継続した場合、1,800万円到達には15年を要します(出典: 三菱UFJ銀行)。これには「時間分散」というリスク管理上の利点があります。

【つみたて枠を優先する場合の特性】

- ドルコスト平均法の活用: 定額で購入し続けることで、購入価格を平準化し、高値掴みのリスクを軽減する効果が期待されます。

- メンタル面の維持: 時間分散を図る積立投資は、一括投資と比較して、取得価格の平準化が期待される手法として一般的に知られています。

「どちらの枠から」という決断は、現在の資産背景と、自身の相場変動に対する耐性を照らし合わせて判断することが推奨されます。

調査した情報を整理した結果、以下のような傾向が見受けられます。

最短到達という指標に捉われすぎず、「暴落が来ても淡々と続けられる金額と順番」を自身で定義ることが、結果的に長期の非課税メリットを享受する近道となっているようです。

【優先順位の基本まとめ】

- 余剰資金がある場合、成長枠を併用した「5年での枠確保」が理論上の非課税メリットを最大化し得る。

- 積立中心の運用では、つみたて枠を主軸に15〜30年かけて着実に埋める運用が一般的.

- 優先順位の決定には、期待リターンだけでなく「暴落時の損失許容度」を考慮することが重要。

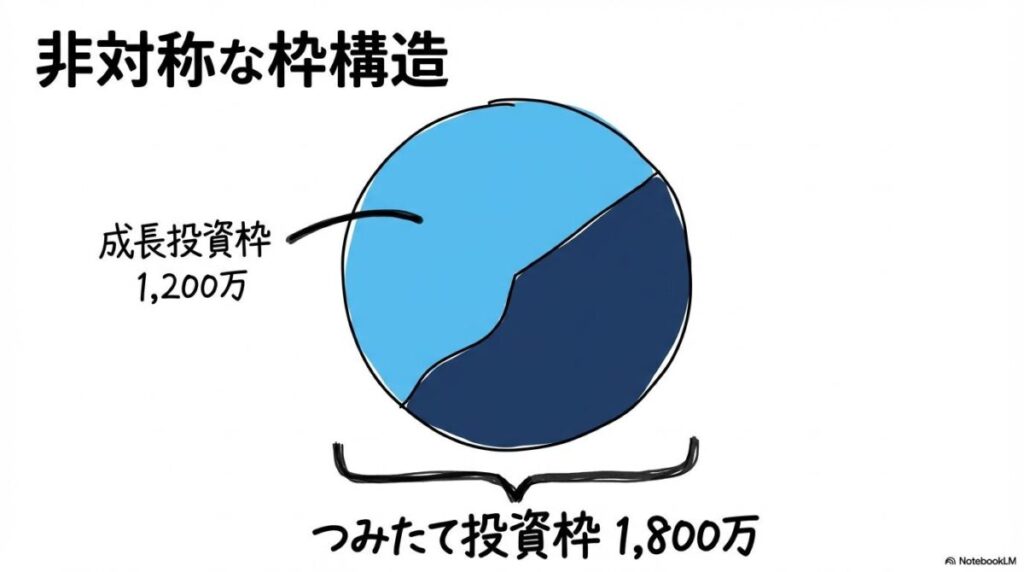

成長投資枠と積立投資枠はどっちから?を左右する『非対称な枠構造』の仕組み

女性

女性生涯枠1,800万円の中で、なぜ成長投資枠だけ1,200万円までという制限があるんですか?

それは、制度設計として「長期・積立・分散」による資産形成を主軸に置いてほしいという意図があるからだと言われていますよ。

ここでは、新NISA独自の仕様である「非対称な枠構造」の仕組みと、それがポートフォリオ構築に与える影響を解説します。

なぜ成長投資枠には上限があるのか?金融庁の設計意図

新NISAの生涯非課税枠1,800万円のうち、成長投資枠で利用できる上限は1,200万円(内数)と定められています。一方、つみたて投資枠には個別の制限はなく、1,800万円全額をつみたて枠で埋めることも可能です(出典: 金融庁)。

この「非対称性」には、政策的な背景が反映されています。

【制度設計の背景】

- 長期・積立・分散の誘導: 個別株等の選択肢が広い成長投資枠に上限を設けることで、全体として安定的な「長期積立」を促す構造となっています(出典: 金融庁)。

- ポートフォリオの健全性: 少なくとも資産の3分の1(600万円分)を、比較的リスクが抑制された投資信託等に充てさせることで、極端な資産の偏りを防ぐブレーキ役としての側面があります。

このルールを踏まえると、「どっちから埋めるか」の戦略において「成長枠は有限の器である」という視点が必要になります。

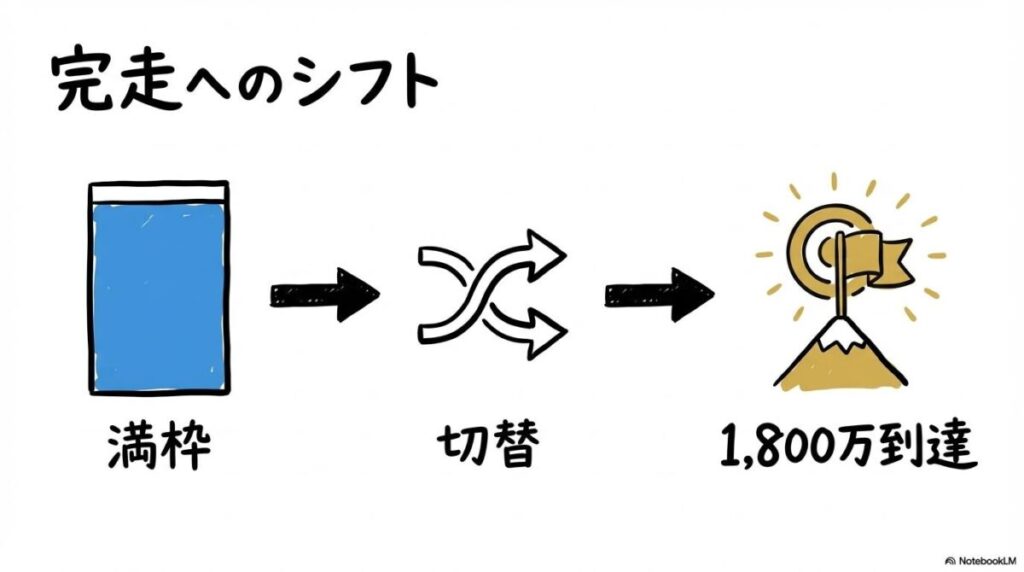

1,200万円を使い切った後の「残り600万円」はどう埋める?

仮に成長投資枠1,200万円を最短期間で使い切ったとしても、非課税運用の余地がなくなるわけではありません。残る「600万円」の器は、つみたて投資枠対象の商品で埋めていくことになります。

【段階的な運用のイメージ】

- 初期段階: 成長枠を活用し、個別株や幅広い投資信託などで自身の選好に応じたリターンを目指す。

- 移行段階: 成長枠が上限に達した後は、積立の対象をつみたて投資枠対象の商品へシフトする。

- 完成段階: 全体の1,800万円が「成長枠(最大1,200万)+つみたて枠(残額)」で構成され、安定性を備えたポートフォリオとなる。

制度の特性を理解し、「最初はアクティブに、後半はより堅実に」といった段階的な移行を計画に組み込んでおくことが、生涯を通じた資産管理のポイントとなります。

『非対称な枠構造』について調査した結果、一つの傾向が見受けられます。

1,200万円という上限は制限であると同時に、投資家が「リスク資産への過度な集中」を避け、安定したインデックス資産をポートフォリオに組み込むための強制的な機会となっているようにも見えます。

【非対称な枠構造のポイントまとめ】

- 成長枠は1,200万円、つみたて枠は1,800万円までの上限が設定されている。

- 個別株への偏りを抑え、長期的な分散投資を土台にさせるための設計。

- 成長枠を使い切った後も、つみたて枠専用の「残り600万円」を活用した運用が可能。

スイッチングはどっちから優先?特定口座から新NISAへ乗り換える際の判断基準

男性特定口座ですでに利益が出ている商品、税金を払ってまで新NISAに移したほうがいいんでしょうか?

即座の納税は負担になりますが、将来的な非課税メリットとの「損益分岐点」を考慮することが重要ですよ。

ここでは、特定口座から新NISAへの資産移動(スイッチング)における税務上の特性と、判断の目安となる考え方について解説します。

直接移管は不可!「一度売って買い直す」という実務の壁

まず留意すべき点は、特定口座で保有している資産を、売却せずにそのまま新NISA口座へ移す(移管する)ことはできないという実務上の制限です。

新NISAへ移行するには、特定口座で一度「売却」して利益を確定させ、その資金で新NISA口座で買い直す手順が必要となります(出典: アセットマネジメントOne)。

【スイッチングにおける税負担の事実】

- 譲渡益課税の発生: 売却時に利益が生じていれば、原則として約20.315%の税金が差し引かれます(出典: 国税庁)。

- 再投資額への影響: 税金を支払った後の残額で買い直すため、新NISAでの運用開始時の元本は、売却前の評価額よりも減少します。

この「目先の目減り」を許容してでも、将来の非課税効果を優先すべきかどうかを冷静に判断する必要があります。

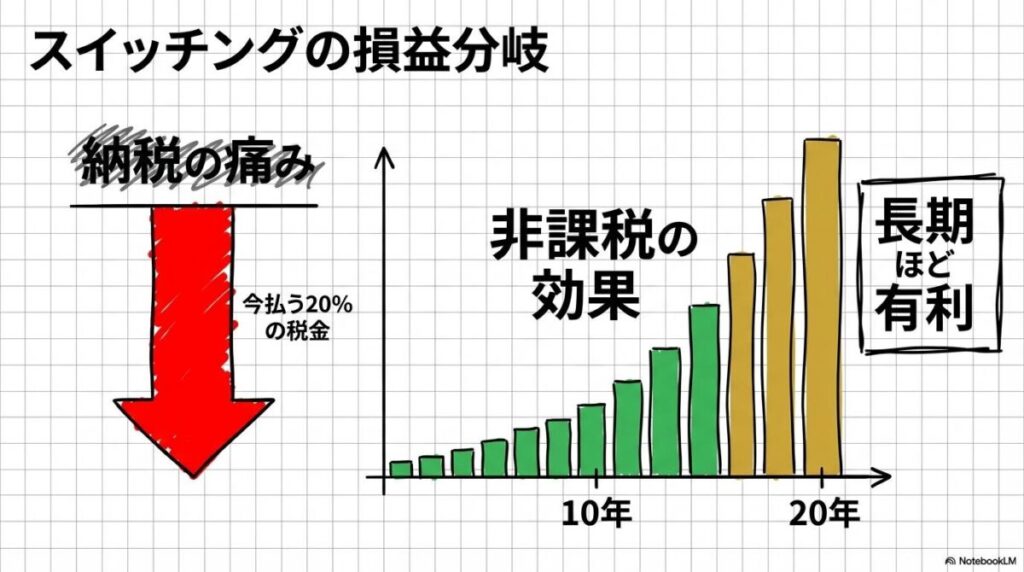

【損益分岐】20.315%の税金を払ってでも新NISAに移すべき基準

スイッチングの有利・不利は、主に「運用期間」と「期待利回り」の組み合わせによって変化します。一般的なシミュレーションモデルでその傾向を見てみましょう。

【シミュレーション例:150万円(利益50万円)の資産を10年運用】

- ケースA:スイッチングを実行

- 50万の利益に約10万の課税 → 140万を新NISAで再運用

- 年3%運用で10年後 ≒ 約188万円(非課税)

- ケースB:特定口座で継続保有

- 150万をそのまま運用

- 年3%運用で10年後 ≒ 201万円 → 利益に約10万課税 ≒ 約191万円

このモデル(10年、年3%)では、特定口座維持の方が最終的な手取りがわずかに多くなるという結果が示されています。しかし、運用期間が20年以上に及ぶ場合や、利回りが年5%を超えるような条件では、新NISAの非課税メリットが納税の痛みを上回り、スイッチングが有利になる可能性が高まります(出典: 三井住友銀行)。

調査した情報を整理した結果、以下のような傾向が見受けられます。利用者の多くは「今支払う税金」という確実な損失を避けたい心理(損失回避)が強く働きます。

しかし、長期的な視点に立てば、早めに課税を済ませて非課税の「箱」に移しておくことが、数十年後の手取り額を増やす有力な手段となるケースが多いようです。

【スイッチング判断のポイントまとめ】

- 特定口座からの資産移動には、常に約2割の課税による「初期元本の減少」が伴う。

- 10〜20年以上の長期運用を前提とするならば、新NISAへの順次移行が将来的に有利となる傾向がある。

- 含み益が極めて大きく、かつ売却までの期間が短い場合は、あえて特定口座で維持する選択肢も検討される。

成長投資枠と積立投資枠はどっちから使うかで到達期間はどう変わる?(シミュレーション)

月5万円くらいの積立なら、無理に成長投資枠を併用しなくてもいいんでしょうか?

そのペースであればつみたて枠のみで十分カバーできますよ。到達までの「時間軸」をどう設定するかで、枠の使い分け方は変わってきます。

ここでは、入金ペースに応じた1,800万円生涯枠への到達期間を比較し、それぞれのライフスタイルに合った「枠の活用モデル」を提示します。

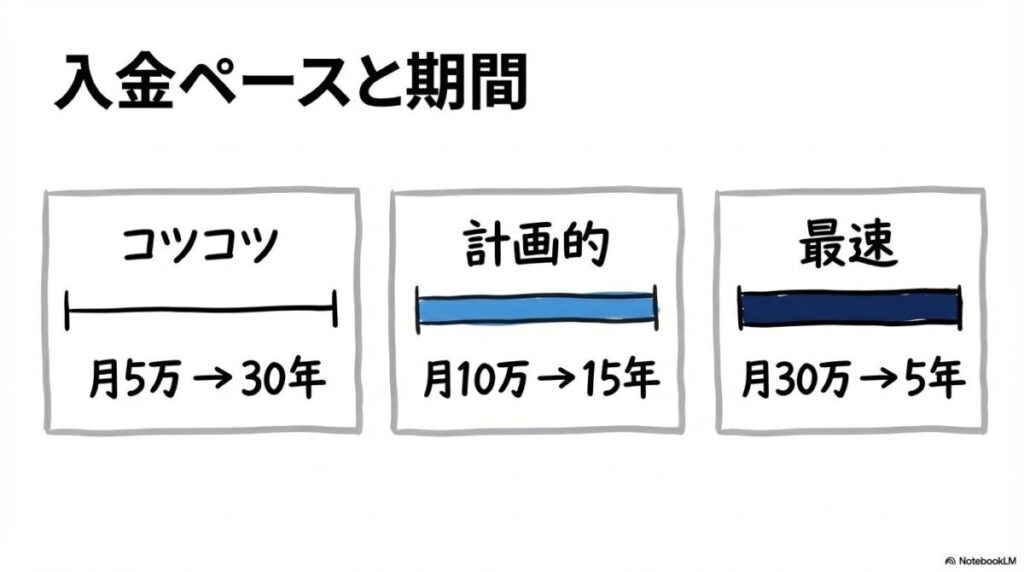

【比較表】月5万・10万・30万ペースでの1,800万円到達年数

運用のリターンを考慮せず、純粋に「投資元本の合計」が1,800万円に達するまでの期間を整理しました。

| 毎月の拠出額 | 推奨される枠の活用法 | 1,800万円到達までの年数 |

|---|---|---|

| 月5万円 (年60万) | つみたて投資枠のみ | 30年 |

| 月10万円 (年120万) | つみたて投資枠フル活用 | 15年 |

| 月20万円 (年240万) | つみたて枠 + 成長枠の併用 | 7.5年 |

| 月30万円 (年360万) | つみたて枠 + 成長枠のフル併用 | 5年 (理論上の最短) |

(出典: NISAの概要(金融庁))

月10万円までの拠出であれば、つみたて投資枠の年間上限(120万円)で全て賄えるため、成長投資枠の使用は任意となります。一方で、10年以内という短期間で生涯枠を確保したい場合には、成長投資枠を併用した「加速的な枠消化」が必要となります。

最短到達を目指す際の「暴落リスク」とキャッシュフローの注意点

「最短5年で非課税枠を埋める」戦略は、長期間の運用益を非課税にする上では強力ですが、現実的には慎重な検討が必要です。

【早期一括入金の留意点】

- 相場下落時の影響: 年360万円を集中投下した直後に大幅な下落が生じた場合、評価額の減少幅も大きくなります。生涯枠を早期に使い切ると、その後の下落局面で「非課税枠を使ったナンピン(平均コストの引き下げ)」ができないという制約が生じる可能性があります。

- 家計の余力: 非課税枠の確保を優先するあまり、急なライフイベントに備える生活防衛資金を削ってしまうことは、運用の継続を危うくするリスクを伴います。

「早く埋める」というスピード感よりも、「どのような相場環境でも運用を維持できるか」という継続性が、資産形成の成否を分ける重要な要素となります。

当メディアが調査した資料を整理した結果、以下のような傾向が見受けられます。

最短5年を目指す層には「特定口座の資産を移し替える人」が多く、新規の現金拠出で5年を目指す人は、相場急落時のストレス耐性をより慎重に見積もっている傾向があるようです。

【到達期間シミュレーションのポイントまとめ】

- 最短5年到達は理論上可能だが、月10万円ペースで15年かけて埋める運用も有力な選択肢。

- 成長投資枠は「加速」のためのツール。自身の入金力と相談し、無理のない範囲で活用するのが一般的。

- 枠埋めのスピード以上に、暴落時にも揺るがない「生活防衛資金」の確保が優先される。

成長投資枠と積立投資枠はどっちから設定する?対象商品のシステム制限と確認手順

つみたて枠で注文しようとしたら、この商品は対象外だと表示されて。成長枠なら可能と言われたのですが……。

それは商品の「適格性」によるものですね。制度上、枠ごとに購入できるラインナップが厳格に区別されているんですよ。

ここでは、具体的な設定時に直面しやすいシステム上の制限と、誤操作を防ぐためのUI確認のポイントについて解説します。

成長投資枠でしか買えない商品、つみたて投資枠でしか買えない商品

新NISAの2つの枠では、購入可能な金融商品の基準が異なります。優先順位を決める前に、自身の意向に沿った商品がどちらの枠に対応しているかを把握する必要があります。

【枠別の商品適格性の目安】

- つみたて投資枠: 金融庁の要件を満たす、長期・積立・分散に適した低コストな投資信託。毎月分配型や信託期間が短いものは除外されます。

- 成長投資枠: 投資信託に加え、上場株式、ETF、REITなどが対象。つみたて枠対象外の投信も多く含まりますが、極端にリスクの高い一部の商品は対象外となります(出典: 三井住友銀行)。

例えば、特定の指数に連動するインデックスファンドでも、その銘柄自体が「つみたて投資枠」の指定を受けていないケースがあります。その場合は「成長投資枠」を指定して購入することになります。

SBI証券や楽天証券での「枠指定ミス」を防ぐUI操作の体験

「どっちから設定するか」の操作において、最も注意すべきは「預り区分の選択ミス」です。

【操作における確認事項】

- SBI証券の仕様: 注文時に「NISA(つみたて)」と「NISA(成長)」の選択ボタンが提示されます。デフォルトの設定が自身の意図と合致しているか、都度の確認が推奨されます。

- 楽天証券の仕様: 積立設定の完了後に「積立設定一覧」画面を確認することが重要です。各設定の横に表示される「つみたて」「成長」のラベルが意図通りか、目視でのチェックが有効です。

特にスマートフォン等の小さな画面では選択肢を見落としやすいため、最終的な確定ボタンを押す前の「再点検」が、長期的な非課税活用の質を左右します。

調査した情報を分析した結果、以下のような傾向が見受けられます。エラーが出て設定ができない状態はむしろ安全で、最も留意すべきは「エラーも出ずに意図しない『特定口座』で設定が完了してしまう」ケースです。

最初の一歩である口座区分の確認こそが、最もコストパフォーマンスの高い防御策といえます。

【システム制限と操作のポイントまとめ】

- 買いたい商品がどちらの枠に対応しているか、銘柄詳細画面での事前確認が基本。

- 成長枠は対象が広いものの、全ての金融商品が買えるわけではない点に留意。

- 設定後の「一覧画面」での目視確認が、将来の「想定外の課税」を防ぐ鍵となる。

一括投資と毎月積立はどっちから?併用時の限度額管理とエラー回避のコツ

年始に一括で240万円分を成長枠で買おうとしたら「枠が足りない」と警告が出ました。まだ何も買っていないのに、なぜでしょうか?

それは、既に行っている「毎月の積立設定」が、年間の利用枠をあらかじめシステム上で確保している可能性があるからですよ。

ここでは、一括投資と積立を併用する際に注意が必要な「予約枠」の仕組みと、エラーを未然に防ぐ管理方法について解説します。

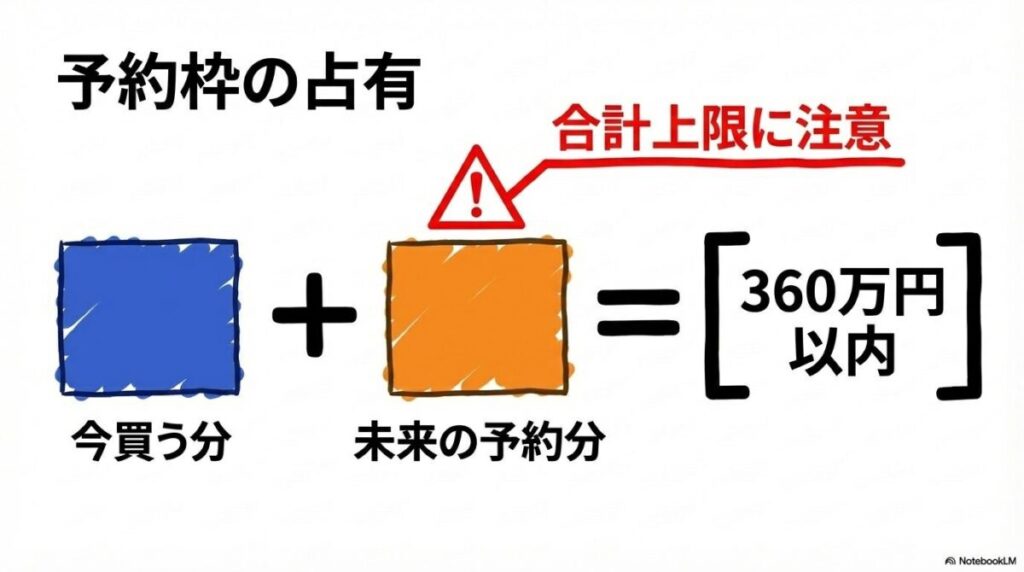

年間360万円の「予約枠」を積立設定が占有する仕組み

新NISAの年間投資枠(360万円)は、実際の約定時だけでなく、設定された「積立予約」によってもシステム上の残高が拘束される場合があります。

【一括購入エラーの典型的なケース】

- 利用者が「つみたて枠で月10万円」の継続的な設定を行っている。

- システムは「この利用者は今年120万円を確実に使用する」と判断し、一括購入できる残り枠を240万円と算出する。

- もし成長枠でも月数千円の積立が設定されていたり、端数計算のズレがあったりすると、年初の240万円一括購入が「年間上限超過」と判定され、注文が通らない事例が発生します(出典: Yahoo!ファイナンス)。

このようなエラーが出た際は、まず自身の「現在の設定済み積立額の年間合計」を確認し、一括購入分との合算が360万円以内に収まっているかを見直すことが先決です。

枠の再利用(翌年復活)を前提とした「入れ替え戦略」の注意点

成長枠とつみたて枠を最大限に活用している運用において、保有銘柄を売却して別の商品に入れ替えたい際にも留意点があります。

【時間差の制約】

- 売却によって空いた枠が再び利用可能になるのは「翌年の年初」です。

- 例えば1月に売却しても、その簿価分が枠として戻るのは翌年の1月1日となります。

- 同一年度内に年間枠を使い切っている状態では、売却した資金を使って同じ年に「NISA枠で」別の銘柄を買い直すことは不可能です。

この「即時の入れ替えはできない」というシステム仕様を考慮し、中長期的に保有するコア資産と、状況に応じて入れ替える可能性のある資産をどの枠に割り振るか、長期的な出口戦略を見据えた設計が求められます。

調査した情報を比較してみて、一つの特徴に気づきました。新NISAのシステムは、私たちの「一時の感情による頻繁な売買」よりも、「一貫した計画に基づく長期保有」を優先的にサポートする設計思想を持っているようです。

エラーの発生は、冷静な計画の再点検を促すメッセージとも受け取れます。

【限度額管理のポイントまとめ】

- 積立設定は「将来の投資枠」をシステム上で予約し、一括購入できる余力を制限する場合がある。

- 枠の復活は翌年となるため、同一年度内での機動的な入れ替え売買には制約がある。

- エラー 330-60116などの警告が出た際は、まず「設定済みの積立合計」を精査することが推奨される。

特定口座の資産移動はどっちから優先?新NISAへ移す際の税制リスクとルール

含み損が出てしまっている株があるのですが、新NISAに移すのは回復を待ってからの方がいいでしょうか?

いえ、税制上の観点からは「含み損の状態」こそが、新NISAへの移行を検討する一つの好機と考えられていますよ。

ここでは、特定口座から新NISAへのスイッチングにおいて、資産の損益状況に応じた優先順位の考え方と留意点を整理します。

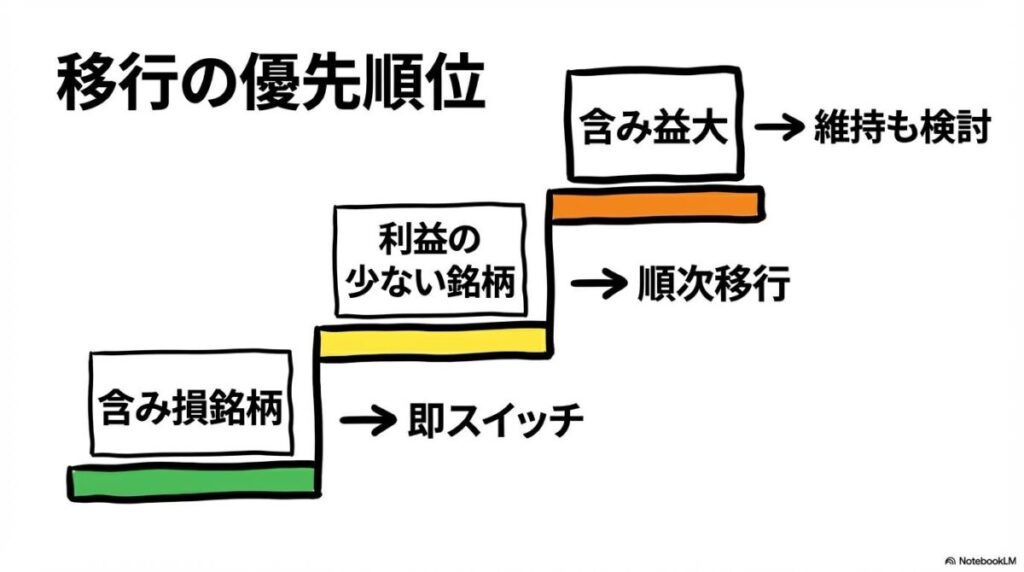

含み損が出ている資産を新NISAへ移行する際の考え方

特定口座で評価額が購入時を下回っている(含み損)銘柄については、新NISAへの移行を検討するハードルは相対的に低いとされます。

【含み損資産を移行する主な利点】

- 非課税での移動: 売却時に利益が出ていないため、20.315%の税負担を発生させることなく、全額を新NISAの非課税環境へ移すことが可能です。

- 損益通算の活用: 特定口座で確定させた損失は、同年の他の配当金や譲渡益と相殺して節税に充てることができ、さらに最大3年間の繰越控除の対象にもなり得ます。

将来的な値上がりを見込むのであれば、損失を確定させてでも早めに「利益が非課税になる箱(新NISA)」へ移しておくことが、長期的な税制メリットの最大化に寄与すると分析されています。

含み益が極端に大きい場合の「あえて特定口座維持」という選択肢

一方、長期間の運用で利益が数倍に膨らんでいるような資産については、即時のスイッチングには慎重なシミュレーションが求められます。

【特定口座維持が検討されるシナリオ】

- 複利原資の大幅な減少: 例えば、利益400万円に対して約80万円の納税が発生する場合、新NISAで運用を再開できる元本は大きく目減りします。この目減り分を将来の非課税メリットが埋め合わせるには、数十年単位の長期保有や高い利回りという前提条件が必要となります。

- 短期的な現金化予定: 近い将来(例:5年以内)に資金を使用する予定がある場合、あえて納税して移し替えるコストが、得られる非課税メリットを上回る可能性があります(出典: 楽天証券コラム)。

「含み益の割合」と「今後の保有予定期間」を天秤にかけ、自身の状況に合わせた「損益分岐点」を見極めることが肝要です。

調査した情報を整理した結果、以下のような傾向が見受けられます。資産運用の熟練者ほど、目先の税金の支払いという「確実なコスト」と、将来の非課税という「不確実な期待」を数値で比較し、納得感のある落とし所を見つける傾向にあります。

迷った際は、「あと何年、その資金を市場に置き続けられるか」という時間軸を中心に判断するのが合理的といえるでしょう。

【スイッチングと税制リスクのポイントまとめ】

- 含み損の銘柄は、売却時の課税がないため新NISA移行の好機となりますが、損益通算や繰越控除の可否など、自身の納税状況に合わせた慎重な検討が必要です。

- 大きな含み益がある資産は、納税による元本減少のインパクトを慎重に試算する必要がある。

- 運用の基本原則は「保有期間が長くなるほど、新NISAへの移行メリットが大きくなりやすい」という点に集約される。

目的や状況に応じた「どっちから」の選び方と具体的な口座設定の手順

女性結局、私のような普通の主婦には、どの組み合わせが一番合っているんでしょうか?

ご自身のライフステージと、現在保有している資産の有無に合わせて柔軟に選ぶことが、安定した継続への鍵となりますよ。代表的な3つのモデルを提示しますね。

この記事の締めくくりとして、利用者の状況に合わせた「枠の使い分け」の方向性と、設定時に確認すべき最終チェックリストを整理します。

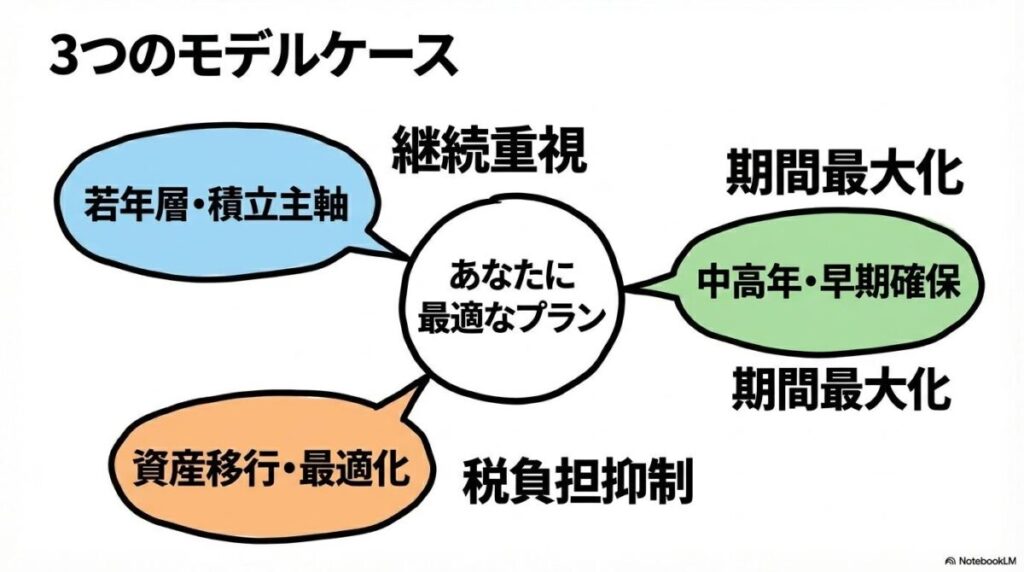

ケース別:あなたに最適な「枠の使い分け」診断

当メディアの分析に基づき、多くの投資家に当てはまりやすい3つのモデルケースをまとめました。

- 【モデル1:若年層・積立主軸型】

- 方針: 「つみたて投資枠」を主軸に据え、月々の収入から一定額を継続。

- 成長枠の活用: 余裕資金が生じた際に、スポット的にインデックス資産を追加購入する補助的な役割に留める。

- 狙い: メンタルバランスを保ちつつ、長期(20〜30年)で着実な資産形成を目指す。

- 【モデル2:中高年層・早期枠確保型】

- 方針: まとまった余剰資金や退職金を活用し、成長投資枠(年240万)を優先的に埋めに行く。

- つみたて枠の活用: 同時に年120万も併用し、最短5年程度で1,800万円の枠を確保する。

- 狙い: 老後資金の取り崩しフェーズに入る前に、非課税資産の最大化を図る。

- 【モデル3:資産移行・最適化型】

- 方針: 特定口座の資産を、含み損のあるものや利益の少ないものから順に、毎年360万円の範囲で移行させる。

- 判断: 含み益が極端に大きいものは、将来の税負担を見極めながら後回しにする。

- 狙い: 納税額をコントロールしながら、資産全体を「非課税ポートフォリオ」へと組み替える。

失敗しないための「最初の一歩」:設定画面の最終チェックリスト

証券会社のサイトで「注文確定」ボタンを押す前に、以下の点について再点検することが推奨されます。

- 預り区分が「NISA(つみたて)」または「NISA(成長)」であることを目視したか?

- デフォルト設定のまま進まず、意図した「非課税枠」が選択されているかを必ず確認してください。

- 設定後の「積立一覧」画面で、対象銘柄にNISAのラベルが付いているか?

- 完了画面のみで安心せず、一覧画面で客観的な事実(口座区分)を確認する習慣が、設定漏れの防止に寄与します。

今回、多くの決断事例を分析して見えてきたのは、新NISAの「どっちから」という問いには唯一絶対の正解はなく、むしろ「自分が最も納得感を持って継続できる道」を選ぶことの重要性です。

この記事が、あなたの資産形成の第一歩をより確かなものにするための材料となれば幸いです。

【FAQ】成長投資枠と積立投資枠の優先順位に関するよくある疑問

調査過程で見受けられた、初心者が抱きがちな疑問への回答を整理します。

- Q1: 最初につみたて枠を1,800万円分埋めてから、成長枠を使える?

-

A1: はい、可能です。つみたて枠には内枠制限がないため、生涯枠の全てをつみたて枠で埋めることもできます。その場合、成長枠は利用しない形となります。

- Q2: 成長枠1,200万円を使い切ったら、もう個別株は買えない?

-

A2: 新NISA口座内での買付はできません。以後の個別株投資は、特定口座(課税)等の活用を検討することになります。

- Q3: 特定口座から新NISAへ移す際、銘柄を変えてもいい?

-

A3: 自由です。売却した資金で異なる商品(例:日本株を売って全世界投信を買う等)を選択することは、資産構成の最適化(リバランス)として一般的に行われる手法です。

- Q4: 暴落が来た時は、どっちの枠から売るべき?

-

A4: 非課税枠内での損益通算はできないため、税制上の有利・不利は原則ありません。資産全体のリスクバランスや、個々の商品の回復見込みを考慮しての判断となります。

- Q5: 最短5年で埋めた後、6年目以降はどう運用すればいい?

-

A5: 新規買付はできませんが、非課税での保有は無期限で継続可能です。配当金や再投資される収益も非課税のままですので、長期保有を維持し複利効果を享受する運用が一般的です。

- Q6: クレジットカード積立はどちらの枠でも設定できる?

-

A6: 主要証券会社では可能です。ただし、カード決済の付与上限(例:月10万円等)の範囲内での運用となるため、各社の最新仕様を確認することが推奨されます。

成長投資枠と積立投資枠はどっちから(優先順位)の重要ポイント総復習

- 最短到達と現実解(結論)

- 理論上の最速は「併用で5年」だが、積立中心の層には「つみたて枠をコア」にする安定的な運用が一般的。

- 自身の資金余力とリスク許容度に合わせて、無理のない到達期間を設定することが運用の継続に寄与する。

- 枠構造の注意点

- 成長投資枠の上限は1,200万円。生涯枠1,800万円のうち、少なくとも600万円分は「つみたて枠対象商品」での運用が想定された設計。

- この非対称な構造を理解し、将来的なポートフォリオのバランスをあらかじめ考慮しておくことが重要。

- スイッチングの判断基準

- 特定口座の資産移動には常に20.315%の課税が伴う。運用期間が10年以上を目安とする場合、新NISAへの移行が将来の手取り額において有利になりやすい傾向がある。

- 含み損の資産は即時の税負担なしで非課税枠へ移せるため、移行の検討材料となりやすい。

- 運用の心構え

- スピード重視の枠埋めよりも、生活防衛資金を確保した上での「完走できるペース」の維持が、資産形成の成功確率を高める。

- 設定時の「口座区分の指差し確認」が、長期的な非課税メリットを確実に享受するための基本となる。

本記事は2026年時点の公的資料および主要証券会社の公開情報に基づいた情報の提供を目的としており、特定の投資手法や商品を推奨するものではありません。新NISA制度の細かな仕様や管理画面のUIは、今後の税制改正やシステムアップデートにより変更される可能性があります。最終的な投資判断や設定操作は、必ずご自身で各金融機関の最新マニュアルをご確認の上、自己責任で行ってください。

コメント