忙しい方はここだけ!この記事の要約図解

新NISA、やったほうがいいのは分かるけど、何から勉強すれば…?

ネットやSNSは情報が多すぎて、誰を信じればいいか分からない…

と悩んでいませんか?

この記事では、そんなあなたのために、新NISAの正しい勉強方法を、具体的な独学ロードマップとして体系的に解説します。

金融庁の公式サイトや、中立な教育機関であるJ-FLECの教材を使いこなし、資産形成の土台となる「ぶれない知識」を身につけましょう。

この記事でわかること

- 多くの人が陥る新NISAの勉強における「最初の間違い」

- 金融庁の情報を120%活用する具体的なステップ

- 信頼できる情報源を見抜くための「ものさし」

- 知識ゼロからでも安心の「5ステップ独学ロードマップ」

- 手数料で損しないための金融機関選びの基礎

- 勉強後、最初の一歩を安全に踏み出す方法

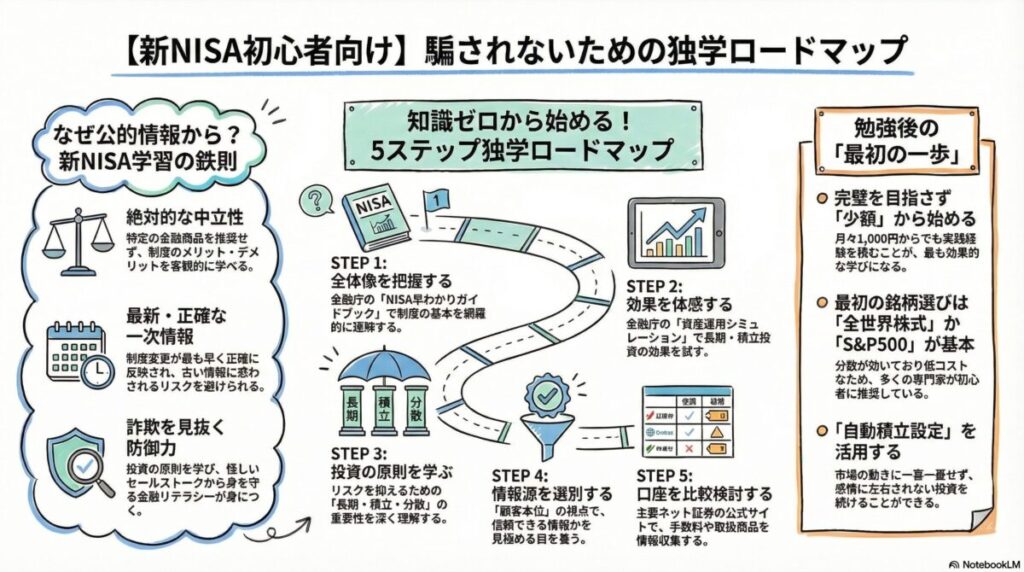

なぜ?新NISAの勉強は金融庁など「公的情報」から始めるべき3つの理由

結局、どこの情報を見ればいいのか迷っちゃうな。

新NISAの勉強は、まず金融庁などの「公的情報」から始めるのが、遠回りのようで一番の近道だと言われていますよ。

新NISAの勉強を始める際、まず何から手をつければ良いのか、多くの情報に触れる中で混乱してしまう人もいるでしょう。しかし、結論として、金融庁やJ-FLECなどの公的機関が提供する情報を最初に見るべきだという意見が多く聞かれます。

その理由は主に以下の3つが挙げられます。

理由1:特定の金融商品を推奨しない「絶対的な中立性」があるから

金融庁やJ-FLECといった公的機関が発信する情報は、特定の金融商品を推奨する目的で作られていません。あくまでNISA制度の仕組みや、投資の基本的な考え方を中立的な立場で解説することに徹しています。

そのため、読者はセールストークに惑わされることなく、純粋に制度のメリット・デメリットやリスクについて学ぶことができます。

理由2:制度変更を最も正確に反映した「一次情報」だから

新NISAは2024年に始まった新しい制度であり、今後も法令改正や運用ルールの見直しが行われる可能性があります。公的機関の情報は、そうした最新の制度変更を最も早く、かつ正確に反映します。

インターネット上のブログやSNSでは、情報が古かったり、個人の解釈が混じっていたりするリスクがあるため、常に最新かつ正確な一次情報に触れることが重要ですし、筆者も最新情報を調べる際には金融庁のサイトを起点にしています。

理由3:詐欺的な情報やセールストークを見抜く「防御力」が身につくから

公的機関が提供する情報は、投資の原則(長期・積立・分散)や、金融機関が顧客に対して守るべきルール(顧客本位の業務運営)などを体系的に解説しています。

これらの基礎知識を学ぶことで、「こんなに儲かる話があるはずがない」「やたらと手数料が高いな」といった違和感を察知し、詐欺的な投資話や過度なセールストークから自分自身を守る「金融リテラシー」を養うことができます。

今回、公的機関の情報を改めて深く分析してみて痛感したのは、彼らが提供する情報が「制度の攻略本」であると同時に「金融業界の取扱説明書」でもあるという点です。

これを理解すれば、情報の受け手として無駄な不安やリスクを大幅に回避できると確信しました。

【新NISAの勉強における公的情報のポイント】

- 中立性: 特定商品の推奨がなく、客観的な情報が得られる。

- 正確性: 最新の制度改正が確実に反映されている。

- 防御力: 詐欺や不適切な勧誘から身を守る知識が得られる。

その情報、信じて大丈夫?アドバイザーの信頼性を見抜く「顧客本位の業務運営」とは

無料セミナーとか、個別相談って便利そうだけど、なんだか信用できない時があるんだよな…。

その直感、非常に大切です。金融庁が定めた「顧客本位の業務運営に関する原則」を知っていれば、その直感が正しいかどうかを自分で判断する「ものさし」が手に入りますよ。

新NISAに関する情報は、金融機関のセミナーやファイナンシャルプランナー(FP)の相談、個人のブログやSNSなど多岐にわたります。

その中には、顧客の利益よりも、情報提供者自身の利益が優先されている可能性のある情報も存在します。こうした情報を見分けるために、金融庁が公表している「顧客本位の業務運営に関する原則」が強力な判断基準となります。

金融庁が定める「顧客本位の業務運営に関する原則」7つのポイント

金融庁は、金融事業者が顧客の最善の利益を追求し、誠実に業務を行うための原則を定めています。ここでは、特に重要なポイントを抜粋して紹介します(出典: 金融庁)。

- 顧客の最善の利益の追求: 顧客にとって何が最も良いかを常に考え、サービスを提供する。

- 利益相反の適切な管理: 金融機関と顧客の間で利益が相反する可能性のある場面で、顧客の利益が不当に損なわれないよう管理する。

- 手数料その他のコストの明確化: 販売手数料や信託報酬など、顧客が負担する費用を分かりやすく開示する。

- 重要な情報の分かりやすい提供: 商品の仕組みやリスク、リターンについて、顧客が理解しやすいように説明する。

- 顧客にふさわしいサービスの提供: 顧客の知識、経験、財産、目的などに合わせて、最適な商品やサービスを提供する。

- 従業員に対する適切な動機づけの枠組み: 顧客の最善の利益を追求するよう、従業員を適切に評価・動機づけする。

- 顧客本位の業務運営の定着に向けた態勢整備: 上記の原則が組織全体に浸透するよう、継続的に取り組む。

なぜこれが情報源の信頼性を測る”ものさし”になるのか

この原則は、金融機関が「売りたい商品」ではなく「顧客に本当に必要な商品」を提供する義務があることを明確に示しています。

例えば、「利益相反の適切な管理」では、自社グループの商品を優先的に販売するようなインセンティブがある場合、その存在を顧客に開示したり、他社商品の情報も提供したりすることが求められます(出典: 参議院)。

したがって、あなたが情報に触れる際、その情報提供者がこの原則に則った説明をしているか(手数料を隠していないか、リスクを正直に話しているか、特定の金融商品を偏って推奨していないか)を意識するだけで、情報の信頼性を大きく見極めることができます。

【体験談より】「顧客本位」から遠いセールストークの具体例

金融庁の原則が示す「顧客本位」とはかけ離れた体験談は、残念ながら多く存在します。

ここでは、Yahoo!ファイナンスのQ&Aに寄せられた具体的な事例から、注意すべきセールストークの傾向を見ていきましょう。

【体験談】新NISAを相談したら手数料の高い商品を勧められた

新NISAの相談に行ったところ、特定の銀行の担当者から、手数料の高い投資信託や保険商品ばかり提案されたというケースです。特に、「無料相談の裏側で、手数料の高い金融商品で収益を得るモデルが一般的である」というIFA(独立系ファイナンシャルアドバイザー)サイトの記事に多くの読者が共感を示しています。

実際、銀行や対面証券では、相談は無料でも取り扱い商品が限定的で、手数料が高めの商品が中心になる傾向があることが、複数の比較記事で指摘されています。販売ページではメリットが強調され、信託報酬などの実質コストは小さく記載されている例も見られました。

【用語解説】利益相反

金融機関が自らの利益を追求する結果、顧客の利益が損なわれる可能性がある状況を指します。顧客本位の業務運営では、この利益相反を適切に管理し、顧客に開示することが求められます。

公的な金融教育の中核機関「J-FLEC」とは?無料で使える教材と活用法

金融庁の他にも、中立な機関ってあるの?

はい、2024年に設立されたばかりの「J-FLEC」は、まさに中立・公正な金融経済教育を推進するために作られた機関なんです。

新NISAを学ぶ上で、金融庁と並んで活用したいのが、2024年4月に認可法人として設立された「J-FLEC(金融経済教育推進機構)」です(出典: J-FLEC)。

J-FLECは、政府・日本銀行・金融広報中央委員会などが連携して設立された、金融経済教育の中核機関であり、金融リテラシーの向上を目的としています。

2024年設立!J-FLECが担う「中立・公正な金融経済教育」の役割

J-FLECのミッションは、金融サービスの提供及び利用環境の整備等に関する法律に基づき、国民一人ひとりが自立的で持続可能な生活を送れるよう、中立・公正な立場から金融経済教育を普及・推進することです。

学校・企業・地域団体への講師派遣や教材提供を通じて、学生から社会人まで幅広い層の投資・家計管理の学びを支援しており、新NISAの学習にも大いに活用できる仕組みになっています。

まずはコレ!「資産運用と証券投資スタートブック」で学ぶべきこと

J-FLECが提供する教材の中でも、新NISAの初心者に特におすすめなのが「サクサクわかる!資産運用と証券投資スタートブック」です(出典: J-FLEC)。

このスタートブックは、株式・債券・投資信託といった金融商品の基本的な特徴から、NISAや確定拠出年金(iDeCo)といった制度まで、初心者向けに体系的に解説されています。PDF形式で無料でダウンロードでき、複雑な金融知識を分かりやすい図やイラストで視覚的に理解することができます。

eラーニング動画で「NISA」を体系的に学ぶ方法

J-FLECのウェブサイトでは、教材だけでなくeラーニング動画も提供されています。

特にオンライン学習プラットフォーム「gacco」上で提供されている動画講座(金融庁との連携)では、「NISA」に関する講義を修了証付きで受講できます。これは、単に情報を得るだけでなく、体系的に学びを深めたいと考える方にとって、非常に有効な学習ツールとなるでしょう。

J-FLECのサイトを調査していると、単なるパンフレットの提供に留まらず、動画やeラーニングを通じて「学びの継続性」までデザインされていることに驚きました。これは、短期的な情報提供で終わらせないという、公的機関ならではの強い意志を感じます。

【J-FLECの活用ポイント】

- 中立性: 特定商品ではなく、制度の仕組みを解説。

- 網羅性: 資産運用全般からNISAまで体系的に学べる。

- 利便性: 無料ダウンロードのPDF教材、eラーニング動画で学習しやすい。

【5ステップで解説】知識ゼロから始める新NISA独学ロードマップ

ネットでいろいろ調べたけど、情報が多すぎて何から手をつければいいか分からないよ…。

分かります。そんな「迷子」の状態から抜け出すために、まずはこの5ステップに沿って、ご自身のペースで学びを進めていきましょう。

新NISAの勉強を始める際、闇雲に情報収集をすると「情報の洪水」に溺れてしまいがちです。ここでは、知識ゼロの初心者でも迷わずに新NISAの基礎から応用までを学べる、5つのステップからなる独学ロードマップを解説します。

ステップ1:【全体像の把握】金融庁の「NISA早わかりガイドブック」を読む

まず最初に、金融庁のNISA特設サイトから「NISA早わかりガイドブック」をダウンロードして読んでみましょう(出典: 金融庁)。このガイドブックは、新NISAの全体像を把握するための最適な入門書です。

【ここがポイント】

- 網羅的: 新旧NISA制度の概要、非課税枠、利用方法を網羅。

- 視覚的: イラストや図解が多く、初心者にも分かりやすい。

- 基礎固め: ライフプランと資産形成、長期投資・積立投資・分散投資の基本が学べる。

ステップ2:【リスクとリターンの体感】資産運用シミュレーションを試す

金融庁が提供する「資産運用シミュレーション」ツールを使ってみましょう(出典: 金融庁)。

「毎月の積立額」「想定利回り」「積立期間」を入力するだけで、将来の資産額がどのくらいになるかを試算できます。実際に数字を打ち込んでみることで、長期・積立投資における「時間」と「利回り」の効果を具体的に体感できます。

ステップ3:【投資の原則理解】「長期・積立・分散」の効果を学ぶ

新NISAで資産形成を行う上で、最も重要な原則が「長期・積立・分散」です。ステップ1と2で概要と効果を体感したら、改めてこの原則について深く掘り下げて学びましょう。この原則は、リスクを抑えながら着実に資産を増やすための「羅針盤」となります。

後ほど「投資の基本原則『長期・積立・分散』の意味と効果を改めて理解する」の章で詳しく解説します。

ステップ4:【情報源の選別】「顧客本位」の視点で信頼できる発信者を見つける

ステップ1〜3で基礎知識を身につけたら、次に触れる情報の「信頼性」を見極める目を養いましょう。前述した「顧客本位の業務運営に関する原則」は、金融機関だけでなく、ブログやSNSの情報を評価する上でも有効な基準となります。

【ここがポイント】

- 手数料を開示しているか?: 提供されている情報やサービスのコスト構造が明確か。

- リスク説明があるか?: メリットだけでなく、デメリットやリスクも公平に説明されているか。

- 特定の金融商品を過度に推奨していないか?: 選択肢が提示され、比較検討できる情報があるか。

ステップ5:【口座の検討】主要ネット証券の無料情報で比較を始める

基礎知識と情報を見極める目を養ったら、いよいよ新NISA口座の検討です。この段階では、具体的な商品選びはせず、まずは主要ネット証券(SBI証券、楽天証券など)の公式サイトにアクセスし、以下の点を比較検討してみましょう。

【比較検討のポイント】

- 取扱商品のラインナップ: どのような投資信託やETFがあるか。

- 手数料体系: 売買手数料や信託報酬、ポイント還元率など。

- 口座開設手続き: 手間なくスムーズに開設できるか。

あくまで「情報収集」と「比較」に徹し、焦って口座開設や商品購入に進まないことが大切です。

この独学ロードマップは、筆者が多くの投資初心者の失敗談を分析した結果、最も安全で着実に知識を定着させる道だと確信しました。特に、「まず公的情報で基礎を固める」という順序が、その後のあらゆる判断の精度を上げると強く感じます。

危険!無料セミナーやSNSの情報に潜むリスクと見分け方

SNSで「これ買ったら爆益!」みたいなの見ると、つい気になっちゃうんだけど…。

そうですよね。しかし、そうした情報には、あなたの資産を危険に晒すリスクが潜んでいる可能性も考えられます。

インターネット上には、新NISAに関する情報が溢れています。特に「無料」を謳うセミナーや、SNS上の「成功体験」は、手軽に情報が得られる一方で、大きなリスクを伴う可能性も否定できません。ここでは、それらの情報に潜むリスクと、信頼できる情報を見分けるためのポイントを解説します。

「無料」の裏側にあるビジネスモデルとは?

「無料」のセミナーや相談会の多くは、参加者を集めて「特定の金融商品を販売し、その手数料で収益を得る」というビジネスモデルが背景にあります(出典: a-ifa.jp)。

そのため、セミナーの内容や相談で提案される商品が、必ずしも顧客にとって最善とは限らないケースも存在します。例えば、手数料の高い保険商品や、運用コストの高い投資信託ばかりを推奨されるといった事例も報告されています。

【SNS編】過激なサムネイルや「億り人」投稿に釣られない技術

SNS上では、「新NISAで億り人」「〇〇万円を〇〇ヶ月で達成」といった過激な言葉や、派手な画像を伴う投稿を多く見かけます。これらの投稿は、短期間で大きな利益を得られるかのような印象を与えがちですが、多くの場合、高リスクな投資や、運の要素が強い成果であることを考慮する必要があります。

【見分け方のポイント】

- リスクやデメリットに触れているか: メリットばかり強調し、リスクや損失の可能性に言及しない投稿は要注意です。

- 再現性があるか: 個人の特別なスキルや、非常に運の良いタイミングで得られた利益ではないか。

- 客観的な根拠があるか: 「なんとなく儲かった」ではなく、なぜその結果になったのか、データや理論に基づいた説明があるか。

【セミナー編】契約を迫られた時の断り方とクーリングオフ制度

無料セミナーに参加した際、その場で契約を強く勧められるケースも考えられます。焦って契約しないよう、以下のポイントを覚えておきましょう。

【契約を迫られた時の対処法】

- 「持ち帰って検討します」: その場で即決せず、必ず冷静に内容を吟味する時間を持ちましょう。

- 「家族と相談します」: 断りにくい場合は、他者の意見を理由にするのも有効です。

- クーリングオフ制度の確認: 金融商品によっては、契約後に一定期間内であれば無条件で解約できる「クーリングオフ制度」が適用される場合があります。契約前に適用範囲と手続き方法を確認しておきましょう。

投資の基本原則「長期・積立・分散」の意味と効果を改めて理解する

男性

男性いろいろな投資方法があるみたいだけど、結局何が一番良いの?

新NISAの制度設計自体が「長期・積立・分散」を推奨していることからも分かるように、この3つの原則が、投資初心者にとって最もリスクを抑えながら資産形成を行うための「基本」だと言えますよ。

新NISAの勉強を進める上で避けて通れないのが、投資の三大原則「長期・積立・分散」です。これらはそれぞれがリスクを軽減し、資産を増やす効果を高めるための重要な要素であり、組み合わせることでより安定した資産形成が期待できます(出典: SMBC)。

「長期投資」が時間でリスクを減らす仕組み

長期投資とは、短期間で売買を繰り返すのではなく、数年〜数十年といった長い期間にわたって投資を継続することです。市場の価格変動は短期的に見ると予測が難しいですが、長期的に見れば景気循環や企業成長によって上昇傾向を示すことが多いとされています(出典: nomura.co.jp)。

【用語解説】ボラティリティ

株価や為替レート、金価格などが変動する度合い(幅)を示す言葉です。ボラティリティが高いほど価格の変動が大きく、リスクが高いと判断されます。

【ここがポイント】

- 価格変動リスクの軽減: 短期的な市場の上げ下げをならし、元本割れリスクを低減。

- 複利効果の最大化: 運用益がさらに運用益を生む「雪だるま式」の効果を享受しやすい。

「積立投資」が購入単価を平均化する「ドルコスト平均法」の効果

積立投資とは、毎月決まった金額を定期的に購入し続ける投資方法です。これにより、価格が高い時には少ない量を、価格が低い時には多くの量を購入することになり、結果的に平均購入単価を平準化する効果があります。

この手法は「ドルコスト平均法」と呼ばれ、高値掴みのリスクを抑えることができます(出典: shisanplus.dai-ichi-life.co.jp)。

「分散投資」が資産全体の安定化につながる理由

分散投資とは、一つの資産に集中するのではなく、複数の銘柄、複数の資産クラス(株式、債券など)、複数の地域に投資先を分けることです。これにより、特定の投資先が大きな損失を出しても、ポートフォリオ全体への影響を抑えることができます。

今回、多くの資料を比較して気づいたのは、この「長期・積立・分散」の原則が、まるで投資における「健康的な食生活」のようなものだということです。

一時的に流行のダイエット(短期投機)に手を出すことはあっても、結局はバランスの取れた食事が健康の基本であるように、投資もこの原則が最も重要だと改めて感じます。

自分に合った学習ツール(本・動画・セミナー)の正しい選び方

結局、本、YouTube、セミナー…どれで勉強するのが良いんだろう?

どれか一つに絞るのではなく、それぞれの特徴を理解して上手に組み合わせることで、効率的に学べると言えますよ。

新NISAの勉強方法には本を読む、YouTube動画を見る、セミナーに参加するなど様々な選択肢があります。それぞれの学習ツールにはメリット・デメリットがあるため、自分に合ったものを選び、上手に組み合わせることが重要です。

【書籍】ランキングより「理論に基づいた入門書」を選ぶ

書店には新NISA関連の書籍が多数並んでいますが、Amazonランキング上位だからといって必ずしもあなたに合うとは限りません。

【書籍選びのポイント】

- 公的機関の資料と矛盾しないか: 金融庁やJ-FLECの基本原則(長期・積立・分散、顧客本位)に沿った内容かを確認しましょう。

- 特定の金融商品を過度に推奨していないか: アフィリエイト目的で書かれた書籍は、推奨商品のリスクや手数料を隠す傾向があるため注意が必要です。

- 理論に基づいた解説か: 「なぜそうなるのか」という背景や理論(例:ドルコスト平均法、現代ポートフォリオ理論)を解説している書籍は、応用力が身につきます。

【動画】チャンネル登録者数より「一次情報への言及」で選ぶ

YouTube動画は視覚的に分かりやすく、手軽に情報収集できるメリットがありますが、誤情報や偏った意見も少なくありません。

【動画選びのポイント】

- 一次情報への言及があるか: 金融庁の資料や統計データなど、客観的な根拠を示しているかを確認しましょう。

- リスクとリターンを公平に解説しているか: メリットばかりを強調せず、リスクや注意点も適切に説明しているか。

- 「〇〇するべき」などの断定表現が少ないか: 視聴者に投資判断を促すような強い表現は避けているか。

【セミナー】主催者の「ビジネスモデル」を理解した上で参加する

無料セミナーは、専門家の話を聞ける良い機会ですが、前述の通り「無料の裏にあるビジネスモデル」を理解しておくことが大切です。

【セミナー選びのポイント】

- 主催者の透明性: 誰が主催しているか、その組織の収益源は何かを事前に調べましょう。

- 内容の中立性: 特定の商品販売が目的ではなく、一般的な知識提供に徹しているか。

- 質問への対応: 参加者の質問に対し、丁寧かつ公平な回答が得られるか。

勉強を終えた後に。最初の一歩を安全に踏み出す「少額スタート」の手順

勉強はしたけど、実際に始めるのはやっぱり怖い…。

分かります。そんな時は「勉強代」だと思って、まずは少額から「試してみる」ことが、心理的なハードルを下げる有効な手段になりますよ。

新NISAの勉強を終え、知識は身についたものの、いざ投資を始めるとなると躊躇してしまう人も少なくないでしょう。完璧な知識がなくても、まずは少額から実際に投資を始めてみる「少額スタート」は、心理的なハードルを下げるだけでなく、実践を通じて学びを深める非常に有効な手段となります。

なぜ「少額」から始めるべきなのか?

少額から始める最大のメリットは、リスクを限定しつつ「投資の実践経験」を積める点です。例えば、月々100円や1,000円からでも積立投資は可能です。

たとえ一時的に損失が出たとしても、少額であれば精神的な負担も少なく、冷静に市場の動きや自身の感情を観察することができます。この経験は、座学だけでは決して得られない貴重な学びとなります。

最初の銘柄選びで迷ったら?「全世界株式」か「S&P500」が基本と言われる理由

「最初の銘柄は何にすればいい?」という疑問は、多くの初心者が抱くものです。

多数の金融メディアを調査したところ、多くの専門家や投資経験者が初心者に推奨する銘柄として、「全世界株式(オルカン)」または「S&P500」に連動する投資信託が挙げられています。

【ここがポイント】

- 全世界株式(例: eMAXIS Slim 全世界株式): 世界中の主要な企業に分散投資する形となり、特定の国や企業に依存するリスクを軽減できます。

- S&P500(例: eMAXIS Slim 米国株式): 米国の大企業500社に分散投資する形となり、過去の実績が良好で、成長性への期待が高いのが特徴です。

どちらも「分散」が効いており、低コストなインデックスファンドが多いため、初心者が最初の一歩を踏み出すには適していると考えられています。

積立設定の方法と、感情に左右されず「続ける」ための心構え

具体的な積立設定は、証券会社のウェブサイトやアプリから簡単に行えます。「自動積立設定」を活用すれば、一度設定すればあとは放っておくだけで、毎月決まった日に自動で投資が行われます。

【ここがポイント】

- 感情に左右されない: 市場の上げ下げに一喜一憂せず、淡々と積立を継続できます。

- 時間の有効活用: 毎月の購入手続きが不要になり、本業やプライベートに集中できます。

「完璧な理解を待たずに小さく始めること」が、心理的ハードルを下げると同時に、実践の中で学びを深める非常に有効な手段であるという経験談も多く見られます(出典: kinyu-joshi.jp)。

今回、この「少額スタート」について深掘りする中で、多くの初心者が「勉強代」と割り切って小さな一歩を踏み出す勇気を持っていることに感銘を受けました。

理論武装だけでなく、行動することでしか得られない学びの重要性を再認識させられます。

新NISAの勉強に関するよくある質問(FAQ)

男性新NISAって、結局どのくらい勉強すれば始められるの?

「完璧な理解」は必要ありません。まずは「長期・積立・分散」の原則を理解し、ご自身の選ぶ商品のリスク・コストを説明できるレベルになれば、十分スタートできますよ。

ここでは、新NISAの勉強に関してよくある疑問とその回答をまとめました。

- Q1. 結局、どのくらい勉強すれば投資を始めてもいいですか?

-

A1. 「完璧な理解」を目指す必要はありません。この記事の5ステップ独学ロードマップを終え、「長期・積立・分散」の原則と、ご自身が選ぼうとしている商品のリスク・コストを説明できるレベルになれば、月々数千円からの少額スタートは十分可能です。実践しながら学び続ける姿勢が大切ですし、多くの初心者が「勉強代」と割り切って少額から始めているという声もあります(出典: kinyu-joshi.jp)。

- Q2. おすすめの本やYouTubeチャンネルを具体的に教えて欲しい。

-

A2. 特定の商品やチャンネルの推奨は利益相反につながる可能性があるため、本記事では行いません。その代わり、「信頼できる情報源の選び方」を解説しています。金融庁の資料で基礎を固めた後、解説した選び方の基準を使ってご自身に合った情報源を探すことが、本当の意味での自立につながります。

- Q3. 勉強が面倒です。誰かにお任せでやってもらうのはダメですか?

-

A3. 「お任せ」には必ず手数料やコストがかかります。そのコスト構造を理解せず任せてしまうと、気づかぬうちに損をする可能性があります。まずは「顧客本位の業務運営」の視点から、その「お任せ」サービスが本当にあなたの利益を最優先しているか、見極める知識を身につけることが先決です。多くの無料相談が、手数料の高い商品を提案することで収益を得るビジネスモデルであると指摘されています(出典: a-ifa.jp)。

- Q4. 金融庁のサイトは情報が多すぎて難しく感じます。

-

A4. 全てを一度に理解する必要はありません。まずは「NISA早わかりガイドブック」というPDF資料と、「資産運用シミュレーション」の2つに絞って触れてみてください。全体像と効果をイメージするだけで、次のステップに進むための十分な土台となります。

実際に、「まず公的資料で制度の“枠組み”だけ押さえ、商品の具体例や運用戦略は信頼できる入門書・解説記事で補う」という二段構えを推奨する専門家もいます。

- Q5. 独学だけで本当に大丈夫?どこかで相談したほうが良いのでは?

-

A5. 独学で基礎を固めた後、疑問点を整理して相談に行くのは非常に有効です。ただし、その際は「なぜ無料なのか」「アドバイザーの収益源は何か」を意識することが重要です。無料相談が、高コストな商品を売るための入り口になっているケースも少なくないためです。

- Q6. 「長期・積立・分散」を守れば、絶対に損はしませんか?

-

A6. いいえ、投資である以上、絶対に損をしないという保証はありません。「長期・積立・分散」は、あくまで過去のデータから見て、価格変動リスクを抑え、長期的にリターンがプラスになる可能性を高めるための有効な「手段」です。元本保証ではないことを理解しておくことが、投資の第一歩です。「頭では理解しても、暴落局面での評価額下落に耐えるのは精神的に難しい」という投資家の本音も多く聞かれます(出典: media.rakuten-sec.net))。

まとめ:新NISAの勉強は「公的情報」で守りを固めることから

新NISAの勉強方法、重要ポイント総復習

- なぜ公的情報か?

- 「中立性」「正確性」が高く、セールストークに惑わされないための「防御力」が身につく。

- 信頼性のものさし

- 「顧客本位の業務運営」を理解し、情報提供者のポジショントークを見抜く。

- 具体的な独学法

- 「全体像把握→シミュレーション→基本原則理解→情報源選別→口座検討」の5ステップが王道。

- 投資の基本原則

- 「長期・積立・分散」は、リスクを管理し、時間を味方につけるための基本戦略。

- 最初の一歩

- 完璧な知識より、まずは「少額」から。実践の中で学びを深めていくことが重要。

次の一歩:自分に合った学習方法を具体的に探してみよう

この記事で「安全な学び方」の全体像は掴めたはずです。

次のステップとして、あなたが特に興味を持った学習ツール(本・動画・セミナー)について、その具体的な活用法や注意点をまとめた記事を読んでみましょう。

- 新NISA無料セミナーSBI等の活用法|誰に相談すべきか判断する基準

無料セミナーの裏側にあるビジネスモデル(収益構造)を理解し、不要な商品を契約させられる「カモ」にならないための防衛策と、安全な相談先の選び方を解説する。 - 新NISAわかりやすい本とパンフレット活用術|具体例で学ぶ資産形成

金融庁が配布する信頼できるPDF資料の入手方法や、初心者にも理解しやすい書籍の選び方を紹介。理論に基づいた具体的な運用イメージを掴むための学習ガイド。 - 新NISA成長投資枠とは?YouTubeでわかりやすく学ぶ際の注意点と仕組み

YouTube上の情報の真偽を見極めるリテラシーを養いつつ、動画解説のように直感的に「成長投資枠」の複雑な仕組みやリスクを理解するための解説記事。

コメント