「新NISA、みんなやってるのかな…?」

「自分だけ乗り遅れてる気がして焦る…」

「貯蓄から投資へ」という言葉をよく聞くようになり、新NISAに興味はあるけれど、「周りはどのくらいやっているんだろう?」と気になって、なかなか一歩を踏み出せないでいませんか?

その気持ち、とてもよく分かります。周りの動向が気になるのは自然なことです。でも安心してください。この記事では客観的な統計データを紹介します。ご自身のライフプランに合った投資判断を行うための参考にしてください。

金融庁の最新統計や、政府の「資産所得倍増プラン」といった信頼できる情報に基づき、あなたの不安を解消し、自信を持って資産形成の第一歩を踏み出すお手伝いをします。

この記事でわかること

- 【最新統計】新NISAをやってる人のリアルな割合(何人に1人か?)

- 20代・30代・40代…年代別のNISA口座開設率と利用状況

- みんなは月いくら?気になる「平均積立額」の実態

- なぜ国はNISAを推進する?「資産所得倍増プラン」と「老後2000万円問題」の背景

- 「平均」に惑わされない!自分に合ったマイペース投資の見つけ方

新NISAの普及率は?日本でやってる人の割合は何人に1人なのか

男性

男性「新NISA、みんな始めてる」って聞くけど、実際、日本人の何人に1人がやってるんですか?

良い質問ですね。金融庁の最新データによると、その数は驚くべき速さで増えているんですよ。具体的な数字を見て、まずは日本の「現在地」を把握しましょう。

ここでは、金融庁が公表している最新のNISA口座利用状況調査に基づき、日本全体の普及率と、新NISA開始後の口座数の増加ペースについて詳しく解説します。

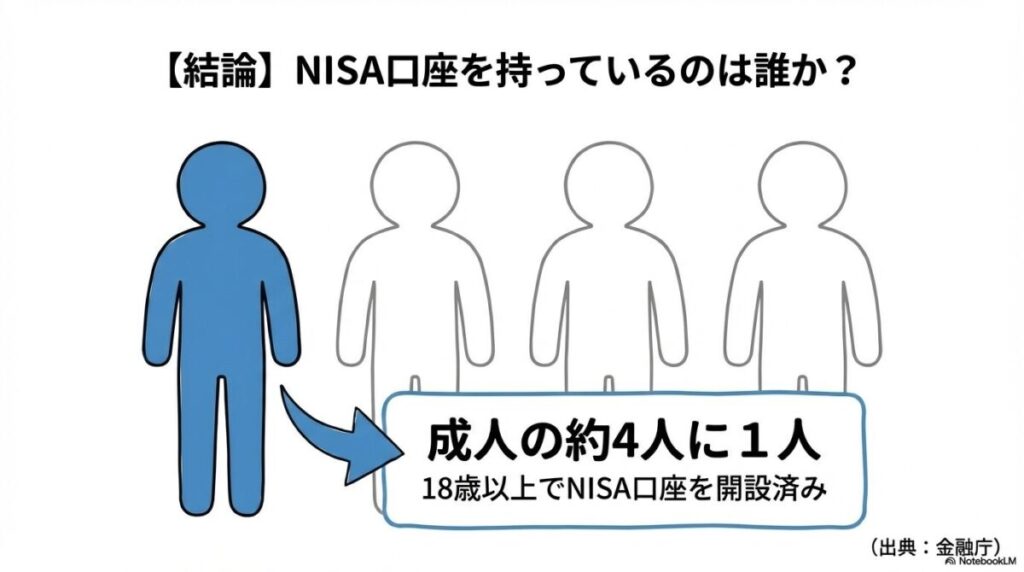

【結論】成人の約4人に1人がNISA口座を開設済み

金融庁が2025年5月に公表した資料によると、2024年末時点でのNISA口座数は大きく増加し、18歳以上の国民の約4人に1人が何らかのNISA口座(一般・つみたて・新NISAを含む)を保有している水準に達しています。(出典: 金融庁)

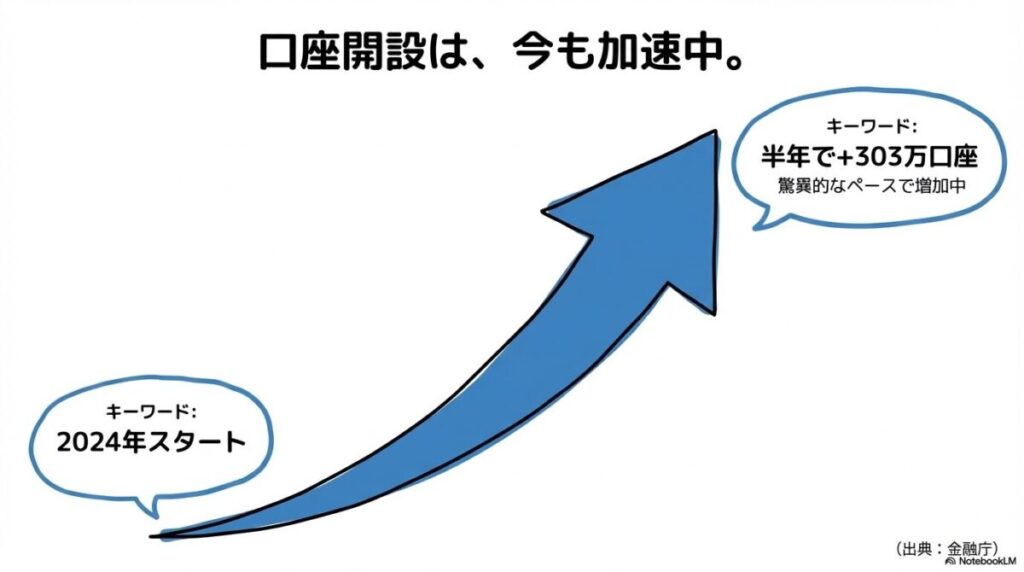

2024年の新NISA開始で口座開設がさらに加速

2024年1月に新NISAがスタートしてから、その勢いはさらに増しています。金融庁のデータによれば、2024年の上半期だけで約303万口座も増加しました。これは半年間で約14%増という、非常に速いペースです。(出典: 金融庁)

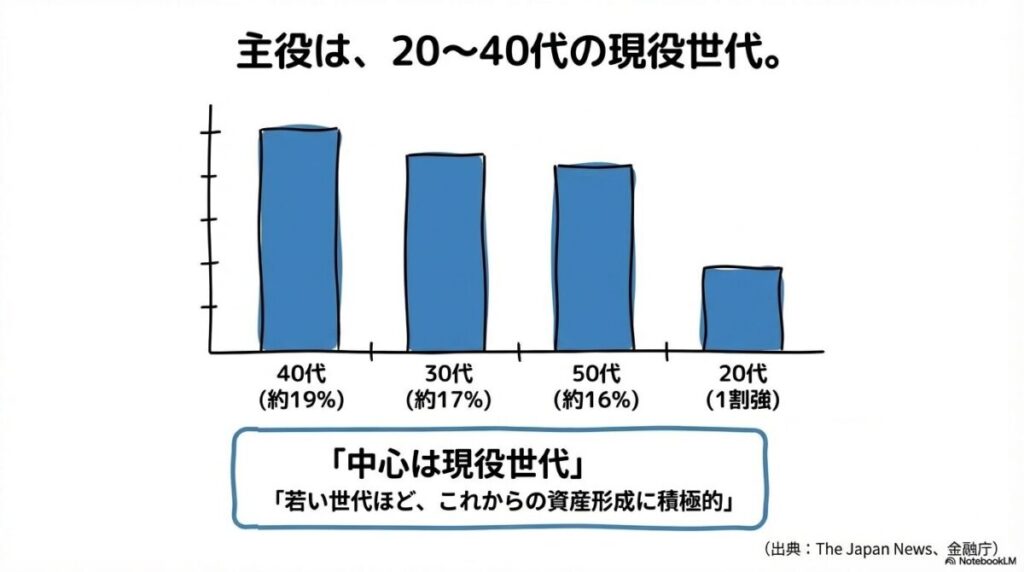

年代別に見る口座開設の割合と傾向

では、どの年代の人が特にNISAを始めているのでしょうか。2024年9月末時点の報道によると、NISA口座保有者の年代別構成比は以下のようになっています。

- 40代: 約19%(最も多い層)

- 30代: 約17%

- 50代: 約16%

- 20代: 1割強

(出典: The Japan News)

このデータから、20代から40代の現役世代がNISA利用者の中心となっていることがわかります。特に、旧つみたてNISAが始まった2018年以降、若年層の参加が目立っており、新NISAでその流れがさらに加速している状況です。(出典: 金融庁)

【NISA普及率のポイント】

- 日本の成人(18歳以上)の約4人に1人がNISA口座を持っている。

- 新NISA開始から半年で約300万口座というハイペースで増加中。

- 特に20代〜40代の現役世代が、NISA利用者の中心を担っている。

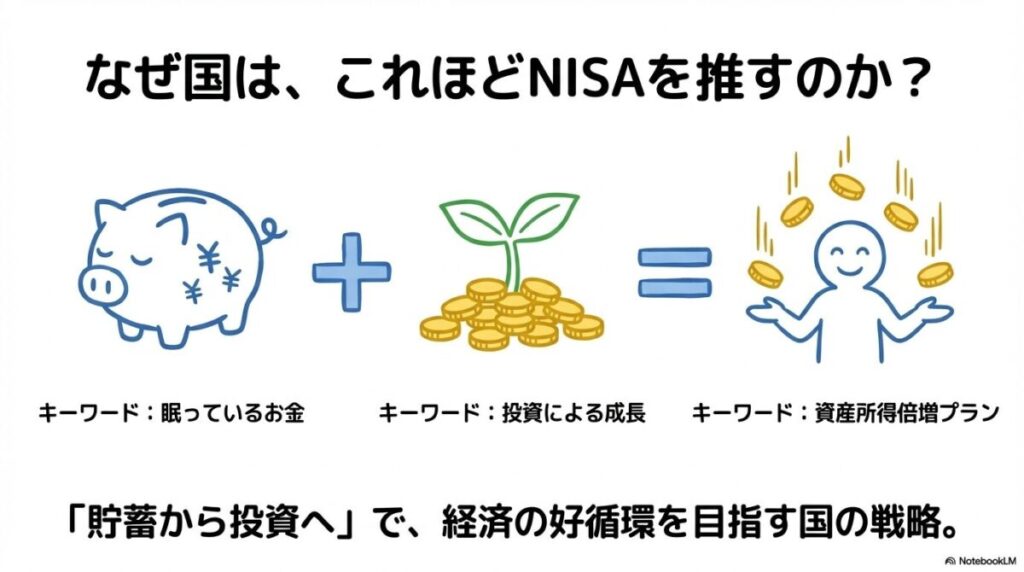

なぜ国は新NISAを推進する?やってる人の割合が増えている2つの背景

それにしても、なぜ今、国はこんなにNISAを推してくるんですか?何か裏があるんじゃないかと勘ぐってしまいます…。

その疑問はもっともです。でも、これには日本の経済が抱える、無視できない2つの大きな課題が背景にあるんですよ。

ここでは、政府が「資産所得倍増プラン」を掲げてまでNISAを推進する理由と、そのきっかけとなった「老後2000万円問題」について掘り下げていきます。

背景1:貯蓄から投資へ「資産所得倍増プラン」の狙い

岸田政権は2022年11月、「資産所得倍増プラン」を策定しました。これは、国民の資産から得られる所得(利子・配当・売却益など)を倍増させることを目指す、国家的なプロジェクトです。

政府が掲げる具体的な数値目標とは?

【用語解説】資産所得倍増プラン

投資から得られる所得を増やすことを目指す政府の政策パッケージ。NISAの拡充を中核とし、投資経験者数やNISA口座数・投資額を5年で倍増させるなどの数値目標が盛り込まれています。

このプランでは、具体的な数値目標として以下の点が掲げられています。

- NISA口座数: 5年間で1,700万口座 → 3,400万口座へ倍増

- NISA投資額: 5年間で28兆円 → 56兆円へ倍増

(出典: 内閣官房)

日本の家計資産の現状(現金・預金偏重)

日本の家計資産の半分以上が、ほとんど金利のつかない現金・預金に集中しています。この「眠っているお金」を市場に流し、企業や経済の成長につなげ、その恩恵を家計にも還元するという「成長と分配の好循環」を生み出すことが、このプランの最大の狙いです。新NISAの恒久化や非課税枠の拡大は、そのための最重要施策と位置づけられているのです。

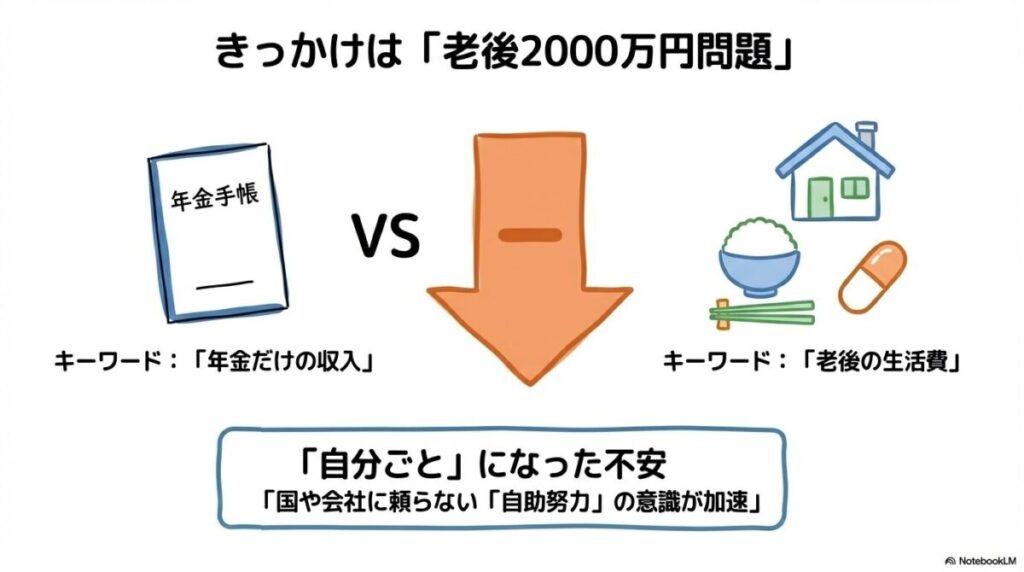

背景2:すべての世代に影響する「老後2000万円問題」の現在地

政府が投資を推進するもう一つの大きなきっかけが、「老後2000万円問題」です。

「老後2000万円問題」とは何だったのか?

【用語解説】老後2000万円問題

2019年に金融審議会が公表した報告書が発端。「夫65歳以上、妻60歳以上の夫婦のみの無職世帯」のモデルケースで、年金収入だけでは毎月約5万円が不足し、30年間で約2,000万円の資産取り崩しが必要になるという試算が示され、社会に大きな衝撃を与えました。

この報告書はあくまで特定のモデルケースの試算でしたが、「公的年金だけでは老後資金が足りないかもしれない」という漠然とした不安を、多くの人にとってリアルな数字の問題として認識させるきっかけとなりました。(出典: nippon.com)

なぜ若年層の投資への関心が高まったのか

「老後2000万円問題」は、特に20代〜40代の若年層・現役世代に大きなインパクトを与えました。自分たちが年金を受け取る頃には、さらに厳しい状況になるのではないかという不安から、「国や会社に頼るだけでなく、自助努力による資産形成が必要だ」という意識が高まったのです。

この社会的な機運の高まりが、つみたてNISAやiDeCoといった制度への関心を急上昇させ、現在の新NISAブームにつながる下地を作ったと言えるでしょう。(出典: 日本銀行)

「国が勧めるから怪しい」と感じる方もいるかもしれませんが、実は「インフレで現金の価値が目減りする」「年金だけでは将来が不安」という、私たち国民一人ひとりが直面している課題への対策として、国が非課税という形で後押ししてくれているのが新NISAの本質、と言えるかもしれません。

【政策的背景のポイント】

- 新NISAは、政府の「資産所得倍増プラン」の中核施策として位置づけられている。

- 「老後2000万円問題」が、国民の資産形成への意識を高める大きなきっかけとなった。

- 「貯蓄から投資へ」の流れは、インフレや社会保障への不安に対応するための国策でもある。

【年代別】新NISAをやってる人の割合と平均積立額・人気銘柄ランキング

男性

男性普及率は分かりました。でも一番気になるのは、みんな「毎月いくら」積み立ててるのか、ってことなんです。

そこが一番リアルで気になるところですよね。ただ、「平均額」という数字には少し注意が必要です。ここでは、調査から見える平均的な積立額と、その数字との賢い付き合い方について解説します。

20代・30代の平均積立額はいくら?

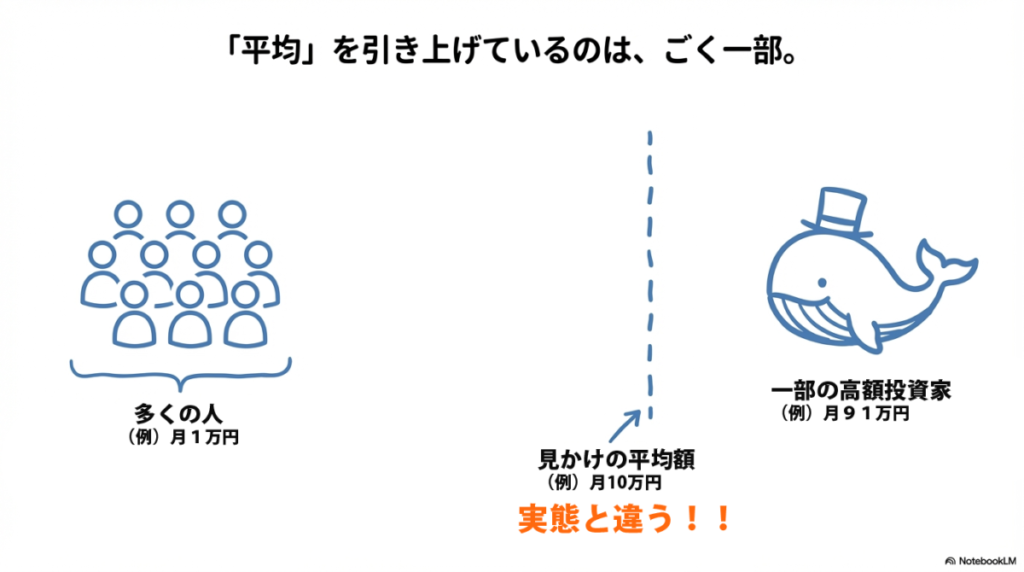

「平均値」ではなく「中央値」で考えるべき理由

「新NISAの平均積立額」を検索すると、月5万円や8万円といった数字を目にすることがあります。しかし、これは一部の高額投資家が平均値を引き上げている「平均値の罠」である可能性が高いです。

例えば、9人が月1万円、1人が月91万円を積み立てている場合、10人の平均積立額は10万円になりますが、実態とはかけ離れていますよね。より実態に近いのは、データを順番に並べた真ん中の値である「中央値」や、最も人数の多い「最頻値」です。

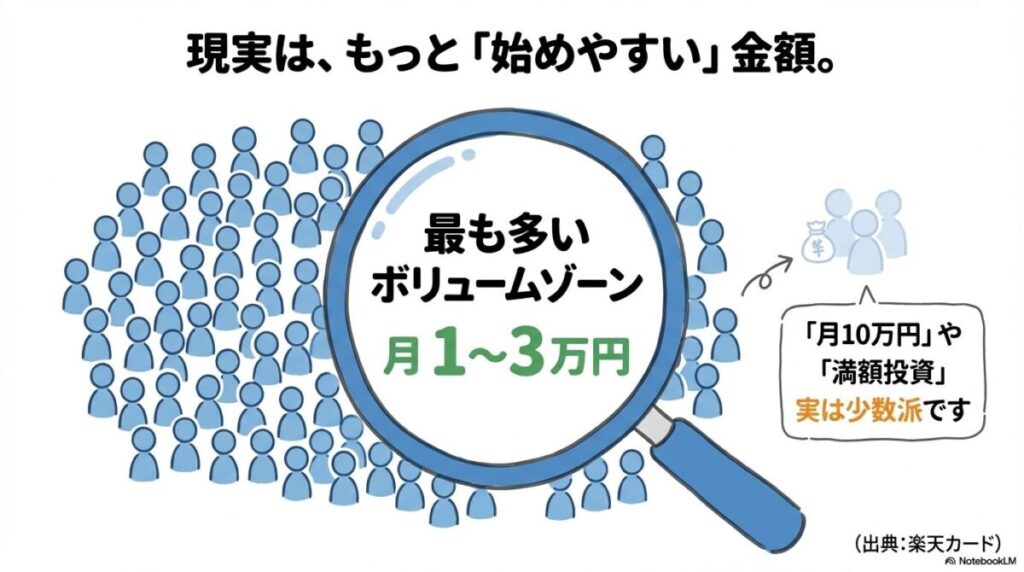

多くの人は「月1〜3万円」から始めている現実

では、実際のところ、みんなはいくらくらい積み立てているのでしょうか。ある民間調査によると、新NISA利用者の月額積立額で最も多いボリュームゾーンは「1〜3万円未満」で、全体の約4割を占めています。次いで「3〜5万円未満」が約3割となっており、「5万円以上」は2割弱にとどまります。(出典: 楽天カード)

このことから、SNSで目立つ「月10万円」や「満額投資」といった高額な積立は、むしろ少数派であることがわかります。

40代・50代の利用状況と投資戦略の違い

40代・50代になると、一般的に収入が増える一方で、教育費や住宅ローンなどの支出もピークを迎える年代です。そのため、積立額は個人差が大きくなりますが、20代・30代よりも高い金額を設定する層と、守りの資産運用に切り替える層に分かれる傾向があります。

また、退職が視野に入ってくるため、「つみたて投資枠」でのインデックス投資を基本としつつ、「成長投資枠」で高配当株や債券を組み合わせて、将来のキャッシュフローを意識したポートフォリオを組む人も増えてきます。

【ランキング】新NISAで実際に買われている人気銘柄は?

年代を問わず、新NISAで絶大な人気を誇っているのは、以下の2つのインデックスファンドです。

【NISA買付ランキング上位の常連】

- eMAXIS Slim 全世界株式(オール・カントリー): 通称「オルカン」。これ1本で全世界の株式に分散投資できる。

- eMAXIS Slim 米国株式(S&P500): 米国の主要500社にまとめて投資する。

多くの投資初心者の方は、まずこのどちらか、あるいは両方から積立を始めているのが実態です。

【年代別・積立額のポイント】

- 平均積立額は月3〜5万円あたりが目安だが、月1〜3万円の層が最も多い。

- SNSで目立つ高額積立は少数派。多くの人は無理のない範囲で始めている。

- 人気の投資先は「オルカン」と「S&P500」が圧倒的多数を占める。

「投資しないリスク」とは?新NISAをやってる人の割合から見る持たざるリスク

女性

女性逆に、新NISAを「やらない」という選択肢には、どんなリスクがあるんでしょうか?

とても重要な視点ですね。投資にはもちろんリスクがありますが、インフレが進む現代では「何もしない」こと、つまり「投資しないリスク」も大きくなっているんです。

ここでは、新NISAを利用しない場合の経済的背景と資産への影響について解説します。

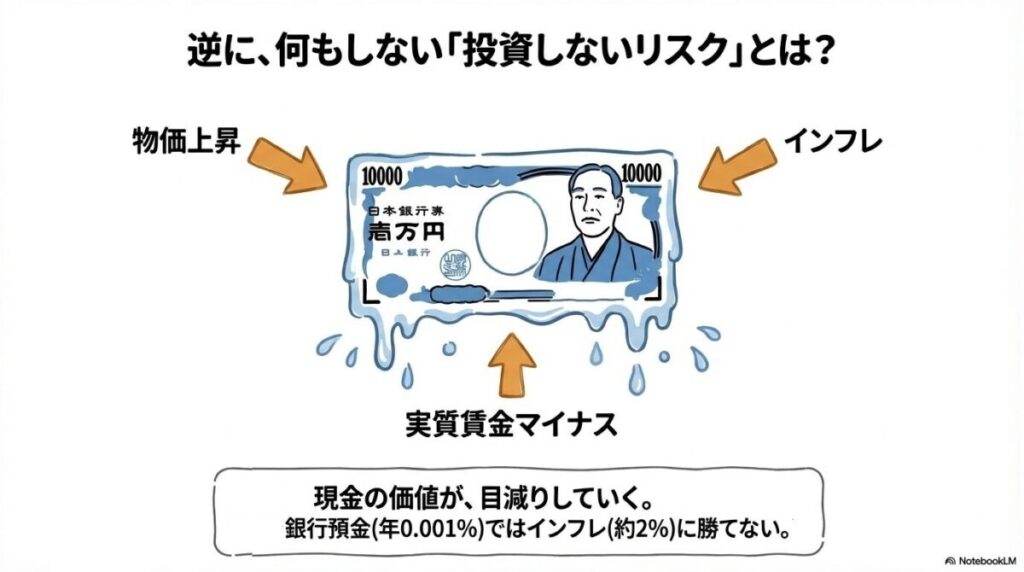

インフレで「現金」の価値が目減りしていく

現在の日本は、長かったデフレを脱し、物価が継続的に上昇するインフレの時代に突入しています。

【用語解説】実質賃金

名目賃金(額面の給料)から物価上昇率を差し引いた、実質的な購買力を示す指標です。「実質賃金がマイナス」とは、給料は上がっていても、それ以上に物価が上がっているため、買えるモノの量が減っている状態を指します。

日本の実質賃金は、2025年に入ってもマイナスが続く局面が多く、銀行預金の金利(年0.001%など)はインフレ率(約2%)に遠く及ばないのが現状です。これは、仮に物価上昇率が預金金利を上回り続けた場合、現金の相対的な購買力が低下する可能性があります。(出典: Reuters)

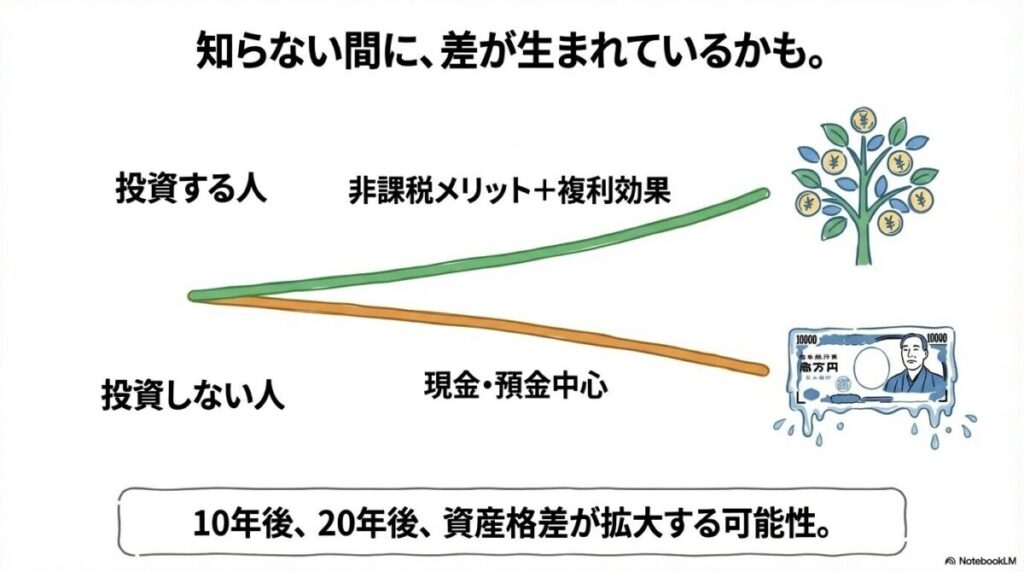

知らない間に開いていく「資産格差」

新NISAの普及は、国民全体の資産形成を後押しする一方で、「投資する人」と「しない人」の間で資産格差が拡大する可能性を秘めています。

NISAの非課税メリットを最大限に活用して資産を増やしていく層と、現金・預金中心で資産がインフレに負けて目減りしていく層とで、10年後、20年後には大きな差が生まれるかもしれません。これは、NISAを利用するかどうかが、将来の経済的自由に直結しうることを示唆しています。

データを見ると、日本の実質賃金がなかなか上がらない中で、物価だけが上昇している厳しい現実がよく分かります。これは、「投資は余裕のある人がやること」ではなく、「自分の資産価値を守るために、検討すべき選択肢」になっているのかもしれません。

【投資しないリスクのポイント】

- インフレのリスク: 現金・預金のままでは、物価上昇によって実質的な資産価値が年々減少していく。

- 機会損失のリスク: 新NISAという有利な非課税制度を使わずに、複利効果で資産を増やす機会を逃してしまう。

- 資産格差のリスク: 「投資する人」と「しない人」の間で、将来の資産に大きな差がつく可能性がある。

平均や割合に焦る必要なし!新NISAをやってる人の実態に合わせた投資のコツ

なるほど…でも、やっぱり周りの平均積立額を見ると、自分は少ないんじゃないかって焦ってしまいます。

その気持ち、痛いほど分かります。でも、投資の世界で最も危険なのが「周りと比べて焦ること」なんです。大切なのは、平均値ではなく、あなた自身のペースです。

最後に、統計データや平均値に惑わされず、自分らしい「マイペース投資」を実践することの重要性について解説します。

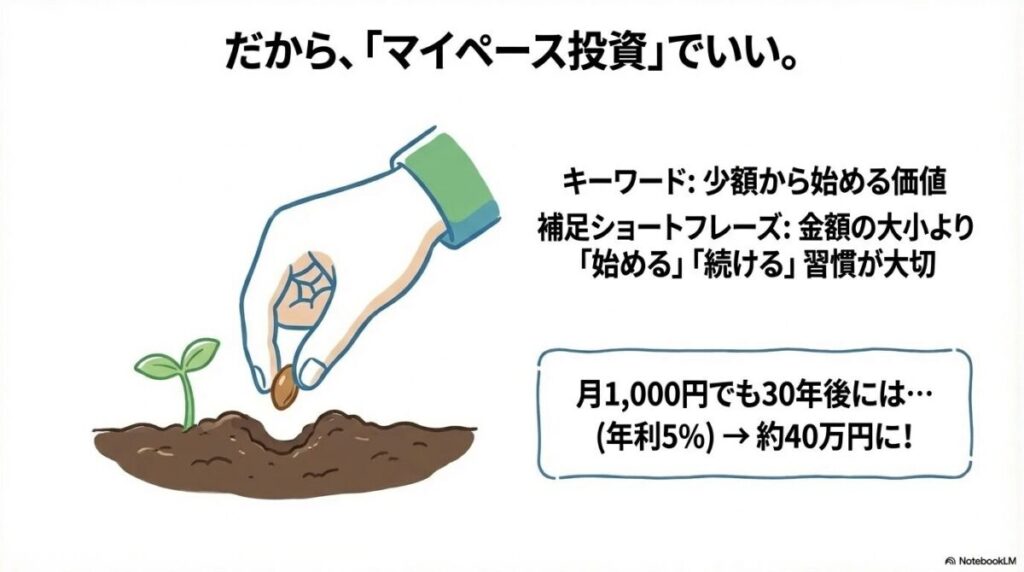

少額でも大丈夫!月1000円から始める習慣化の価値

上でも話しましたが、平均値の罠にハマらず、自分らしい学で投資することが大切です。新NISAの最大のメリットは、「少額から始められる」ことです。証券会社によっては月100円や1,000円から積立が可能です。

【シミュレーション】月1,000円でも30年後には…

- 想定利回り年利5%で運用した場合 → 約40万円

- 想定利回り年利10%で運用した場合 → 約100万円

(出典: PayPay証券)

金額の大小よりも、「投資を始める」という一歩を踏み出し、「継続する」という習慣を身につけること自体に大きな価値があります。実際に、少額から始めてプラスになった経験が、投資への自信と知識を深めるきっかけになったという体験談は数多くあります。(出典: Amebaブログ)

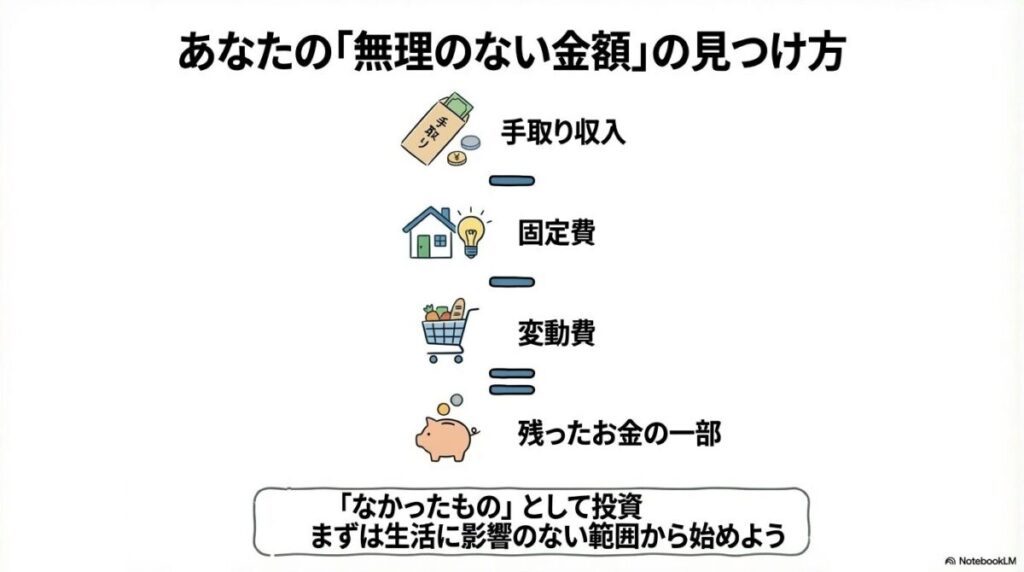

あなたにとっての「無理のない投資額」を見つける方法

では、自分にとっての「無理のない投資額」はどうやって決めればいいのでしょうか。簡単なステップを紹介します。

- 毎月の手取り収入を書き出す

- 固定費(家賃、光熱費、通信費など)を差し引く

- 変動費(食費、交際費など)を差し引く

- 残ったお金の一部を「なかったもの」として投資に回す

まずは、生活に影響のない範囲の少額から始めて、慣れてきたら少しずつ金額を増やしていくのが、失敗しないための鉄則です。

多くの体験談を読んで感じるのは、「始めてよかった」という声のほとんどが、金額の多寡ではなく「自分の力で資産が増える経験をした」という喜びに基づいている点です。月1,000円でも、自分の判断で得た100円の利益は、銀行預金の利息とは全く違う「成功体験」になります。この小さな一歩こそが、マイペース投資の原動力になるのですね。

【マイペース投資のポイント】

- 「平均値」は気にしない。最も多い層は「月1〜3万円」であることを知る。

- 重要なのは金額ではなく、「少額からでも始めて、継続する」という習慣。

- 無理のない範囲で続け、自分のペースで少しずつ育てていくことが成功の秘訣。

これから新NISAを始める人が参考にすべき公的な統計データまとめ

自分で判断するためにも、信頼できるデータはどこで見ればいいですか?

素晴らしい視点です。最後に、皆さんがご自身で一次情報を確認できるよう、信頼性の高い公的な統計データの見方を紹介しますね。

金融庁「NISA口座の利用状況調査」の見方

NISAに関する最も信頼性の高いデータは、金融庁が公表している「NISA口座の利用状況調査」です。

- どこで見られる?: 金融庁のウェブサイトで定期的に公表されています。

- 何がわかる?: NISAの総口座数、年代別の内訳、買付額の推移など、マクロな動向を把握できます。

- 注意点: データは数ヶ月前のものが多いため、最新の動向は各種報道と合わせて確認するのがおすすめです。

日本銀行「資金循環統計」から読み解く家計の資産状況

少し専門的になりますが、日本銀行が四半期ごとに公表する「資金循環統計」も参考になります。

- どこで見られる?: 日本銀行のウェブサイトで公表されています。

- 何がわかる?: 日本全体の家計が、資産を「現金・預金」「株式」「投資信託」などにどのくらいの割合で保有しているかが分かります。

- 活用法: 「貯蓄から投資へ」の流れが、実際にどの程度進んでいるのかを大きな視点で確認できます。

これらの公的データは、SNSの断片的な情報とは異なり、日本全体の大きなトレンドを客観的に示してくれます。平均値に一喜一憂するのではなく、こうしたマクロな視点を持つことが、長期的な投資判断には不可欠と言えるでしょう。

【公的統計データ活用のポイント】

- 一次情報として、金融庁と日本銀行のウェブサイトを定期的にチェックする。

- 口座数だけでなく、家計全体の資産構成の変化という大きな視点でトレンドを掴む。

- 統計データは、自分の投資判断を客観的に見直すための「羅針盤」として活用する。

新NISAの普及率に関するよくある質問(FAQ)

- Q1: NISA口座を持っているだけで、投資していない人も割合に含まれますか?

-

A1: はい、金融庁の公表する口座数には、開設したものの実際に投資を行っていない「休眠口座」も含まれている可能性があります。アクティブな投資家の割合は、これより低いと推測されます。

- Q2: 20代ですが、周りにやっている人がいません。焦るべきですか?

-

A2: 焦る必要は全くありません。統計上は20代の参加率も増えていますが、地域や職種によって差はあります。重要なのは、ご自身のライフプランに合わせて、納得した上で始めることです。

- Q3: 平均積立額より自分の積立額が少ないのが不安です。

-

A3: 平均値は一部の高額積立者に引き上げられているため、気にする必要はありません。多くの人は月1〜3万円から始めています。他人と比較するのではなく、ご自身が無理なく継続できる金額を設定することが最も重要です。

- Q4: 投資をしないと、本当に貧しくなりますか?

-

A4: 「貧しくなる」と断定はできませんが、インフレが続くと現金の価値は実質的に目減りしていきます。何もしないことが、将来の購買力を低下させるリスクになることは事実です。

- Q5: 「資産所得倍増プラン」は本当に実現するのでしょうか?

-

A5: 目標達成には国民一人ひとりの行動が不可欠であり、その実現性は今後の経済情勢や政策の浸透度によります。しかし、政府が本腰を入れて非課税制度を拡充している今は、資産形成を始める絶好の機会と言えます。

- Q6: 統計データはどこで見られますか?

-

A6: 金融庁のウェブサイトで定期的に公表される「NISA口座の利用状況調査」が最も信頼性の高い情報源です。また、日本証券業協会や各シンクタンクのレポートも参考になります。

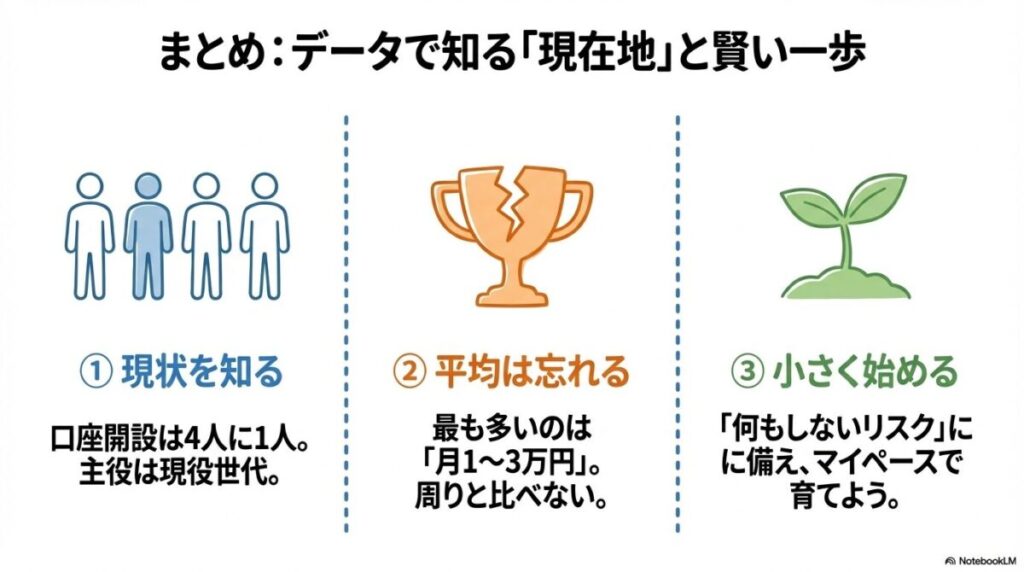

まとめ:データで知る「新NISAをやってる人の割合」と賢い付き合い方

新NISA普及率の重要ポイント【総復習】

本記事では、新NISAをやってる人の割合に関する最新の統計データと、その背景にある政策、そしてデータとの向き合い方について解説しました。

- 普及率の現状

- 成人の約4人に1人がNISA口座を開設しており、特に若年層の参加が活発。

- 政策的背景

- 「資産所得倍増プラン」や「老後2000万円問題」を背景に、国が「貯蓄から投資へ」の流れを強力に後押ししている。

- データとの向き合い方

- 「平均積立額」に惑わされず、最も多い層は「月1〜3万円」であることを理解する。

- 他人との比較ではなく、自身のライフプランに基づいた「マイペース投資」を貫くことが成功の鍵。

免責事項

本記事は情報提供を目的としたものであり、特定の金融商品の売買を推奨するものではありません。投資の最終決定は、ご自身の判断と責任において行っていただきますようお願いいたします。

コメント