「パート主婦(学生)だけど、新NISAって私でもできるの?」

「夫(親)の扶養から外れたりしないか心配…」

新NISAに興味はあるけれど、ご自身の収入状況から「自分は対象外かも…」と諦めかけていたり、扶養や税金への影響が分からなくて一歩を踏み出せずにいませんか?

そのお悩み、非常によく分かります。ご安心ください。この記事を読めば、パート主婦・無職・大学生の方が新NISAを始める上での全ての疑問と不安が解消されます。

国税庁や金融庁などの専門的な情報に基づき、「できること」と「注意すべきこと」を明確に分けて、あなたが安心して資産形成をスタートできるようサポートします。

この記事でわかること

- 収入がなくても新NISA口座の審査に通るのか?

- パート主婦が最も気にする「130万円の壁」とNISA利益の関係

- 税金の扶養「103万円の壁」とNISA利益の扱い【合計所得金額】

- 夫や親の資金で始める際の「贈与税」と「名義預金」のリスク

- 学生が気になる「親バレ」はする?しない?

- 扶養内で賢く資産形成するための具体的なルールと手順

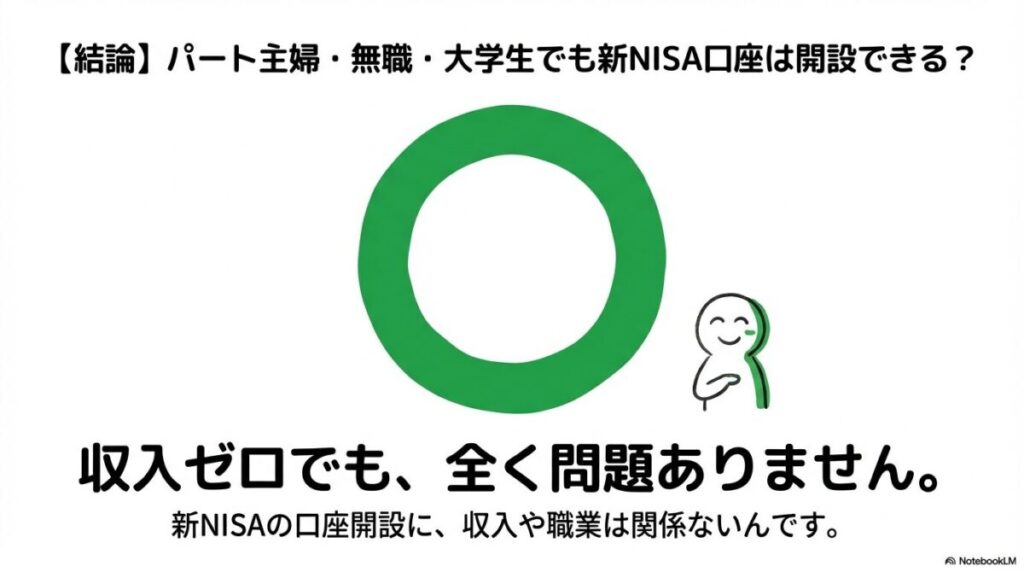

【結論】パート主婦・無職・大学生でも新NISA口座は開設できる?

専業主婦で収入がないんですが、私でも新NISAって始められますか?

はい、結論から言うと全く問題なく始められます。収入の有無は、新NISAの口座開設の条件ではないんですよ。

ここでは、なぜ収入がなくても口座開設ができるのか、そして金融機関の審査で実際に見られているポイントについて解説します。

収入がなくてもOK!口座開設の審査で本当に見られていること

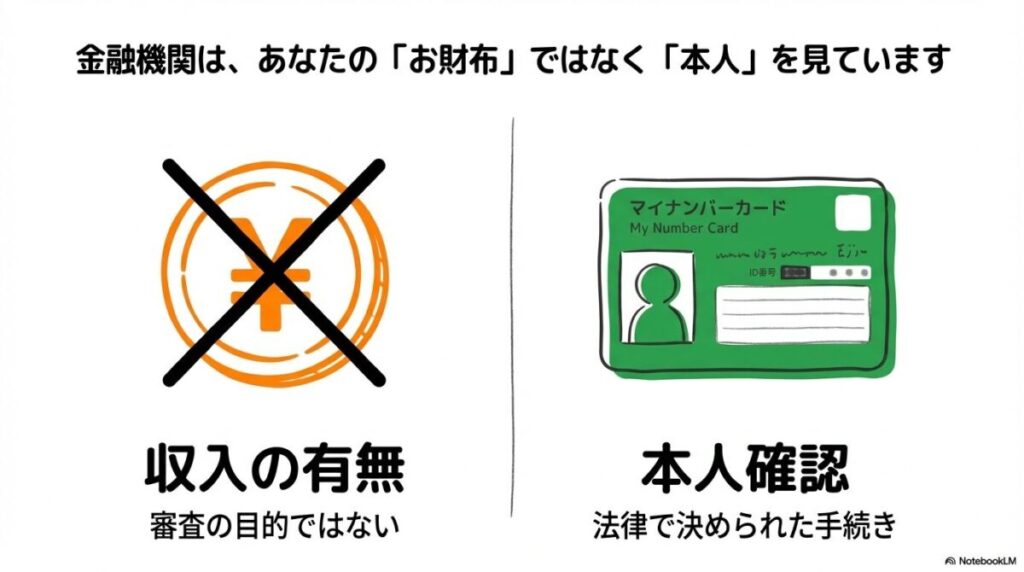

金融機関の審査は「収入の有無」ではない

新NISA口座を開設するための基本的な資格は、「日本に住んでいる18歳以上の人」であることです。金融庁や各証券会社の公式な説明にも、収入に関する要件は一切ありません。(出典: 日本証券業協会)

重要なのは「犯罪収益移転防止法」に基づく本人確認

口座開設時に行われる審査は、申込者の返済能力や投資余力を見るためのものではなく、主に「犯罪による収益の移転防止に関する法律(犯収法)」に基づいて、申込者が実在する本人であることを確認するのが目的です。マネー・ローンダリングなどを防ぐため、金融機関はマイナンバーや身分証明書で本人確認を行うことが義務付けられています。(出典: Interactive Brokers)

口座開設に必要なものと具体的な手順

実際にオンラインで口座を開設する際の手順は、以下の通りです。

① 必要なものリスト

- マイナンバー確認書類(マイナンバーカード、通知カードなど)

- 本人確認書類(運転免許証、パスポート、健康保険証など)

- メールアドレス

- 銀行口座(証券口座と連携させるため)

② オンライン証券での申込ステップ

- 口座開設申込み: 氏名、住所、連絡先などを入力します。職業欄には「専業主婦(主夫)」「学生」「無職」といった選択肢が用意されているので、ご自身の状況に合わせて選択すれば問題ありません。年収欄も「0円」や「なし」を選択できます。(出典: Goconnect)

- 本人確認書類の提出: スマホで撮影してアップロードするのが一般的です。

- 審査: 金融機関による本人確認が行われます。書類に不備がなければ、数日〜1週間程度で完了します。

- 口座開設完了: ID・パスワードが通知され、取引を開始できます。

実際に「無職期間中に申し込んだけど、本人確認書類の不備で一度保留になった。書類を再提出したら問題なく開設できた」という体験談もあります。審査に落ちるケースは稀で、そのほとんどが書類の不備が原因のようです。収入がないことを心配する必要は全くありませんね。

【口座開設のポイント】

- 新NISAの口座開設に収入や職業は関係ない。

- 審査は主に本人確認が目的。

- 必要な書類を準備すれば、オンラインで手軽に申し込みができる。

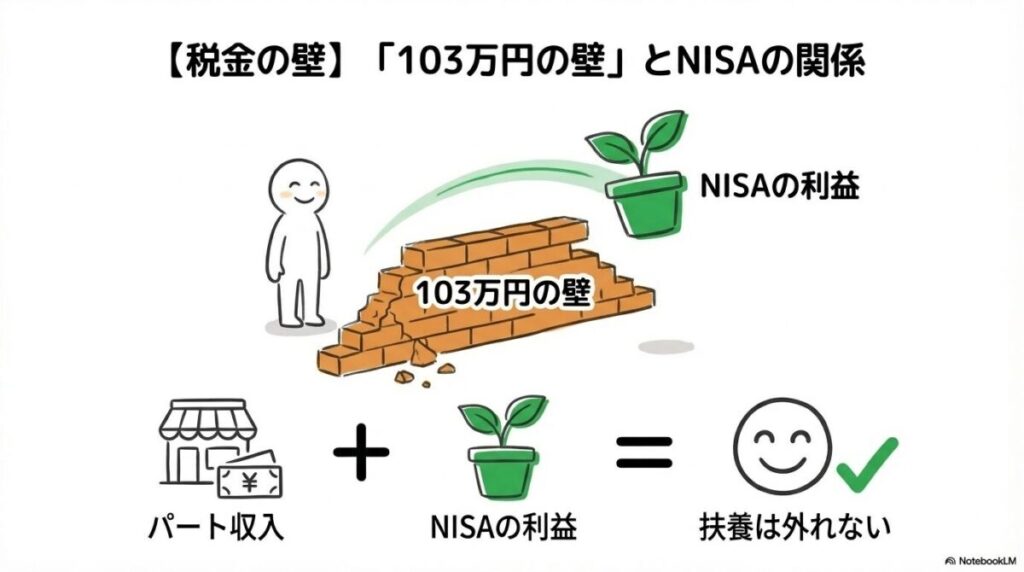

【税金の壁】パート主婦と学生が知るべき「103万円の壁」とNISAの関係

口座開設はできそうなので安心しました。でも、パートで働いているので、NISAで利益が出たら扶養から外れないか心配です…。

そこは非常に重要なポイントですね。よく聞く「103万円の壁」ですが、これは税金の話です。そして、NISAの利益がこれにどう関わるか、正確に理解しておくことが大切です。

ここでは、税制上の扶養である「103万円の壁」の仕組みと、NISAの利益がそれに影響しない理由を分かりやすく解説します。

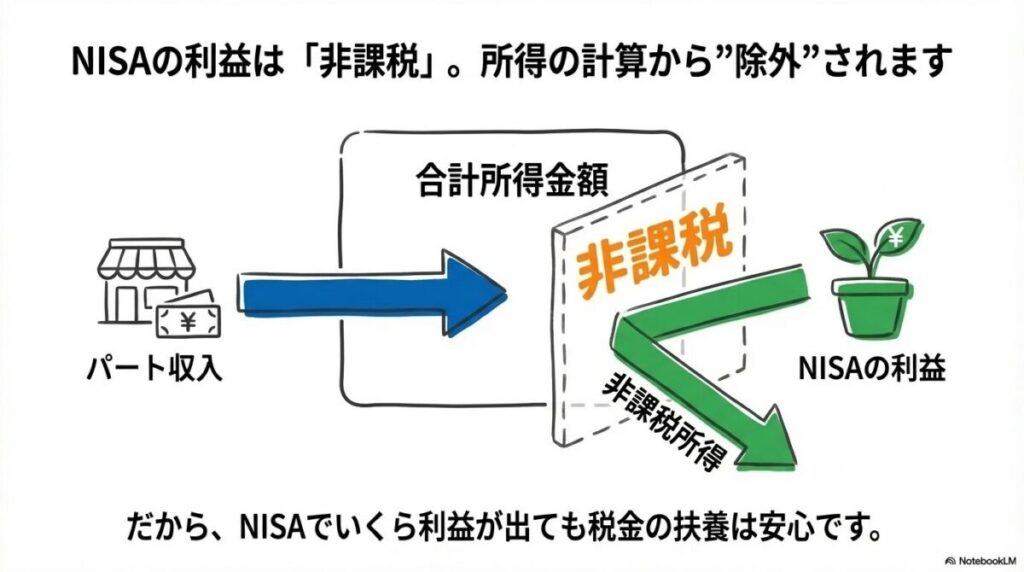

「税制上の扶養」とは?合計所得金額48万円の基準

「103万円の壁」とは、パート収入など給与収入のある人が、配偶者や親の税制上の扶養に入り続けられるかどうかのボーダーラインです。

配偶者控除・扶養控除の仕組み

納税者(夫や親など)は、生計を同一にする配偶者や親族の「合計所得金額」が一定額以下の場合、自身の所得から一定額を控除でき、結果として税金が安くなります。これが配偶者控除や扶養控除です。

合計所得金額の計算方法(給与所得控除)

この控除の基準となるのが「合計所得金額」で、48万円以下であることが一つの目安です。パート収入の場合、最低でも55万円の給与所得控除があるため、「年収103万円 – 給与所得控除55万円 = 合計所得金額48万円」となり、年収103万円が「壁」と言われるのです。(出典: 国税庁)

【朗報】NISAの利益は「合計所得金額」に含まれない

では、NISAで利益が出た場合はどうなるのでしょうか。

非課税所得の扱いと法的根拠

結論から言うと、NISA口座内で得た利益は、この合計所得金額には含まれません。 なぜなら、NISA口座内の利益は租税特別措置法という法律によって「非課税所得」と定められており、税金の計算上は「なかったもの」として扱われるからです。(出典: エイチ・ティー税理士法人)

具体例:パート年収100万円+NISA利益50万円でも扶養は外れない

例えば、あなたのパート年収が100万円で、NISA口座で50万円の利益が出たとします。

- パート収入: 100万円 – 給与所得控除55万円 = 給与所得45万円

- NISA利益: 50万円 → 非課税所得なので、所得計算には含まない

この場合、あなたの合計所得金額は45万円となり、48万円以下の基準を満たすため、税制上の扶養から外れることはありません。

【税金の壁とNISAのポイント】

- 「103万円の壁」は、所得税などの税制上の扶養に関する基準。

- NISA口座で得た利益は非課税所得であり、この扶養判定の合計所得金額には含まれない。

- NISAでいくら利益が出ても、それ自体が原因で税制上の扶養から外れる心配はない。

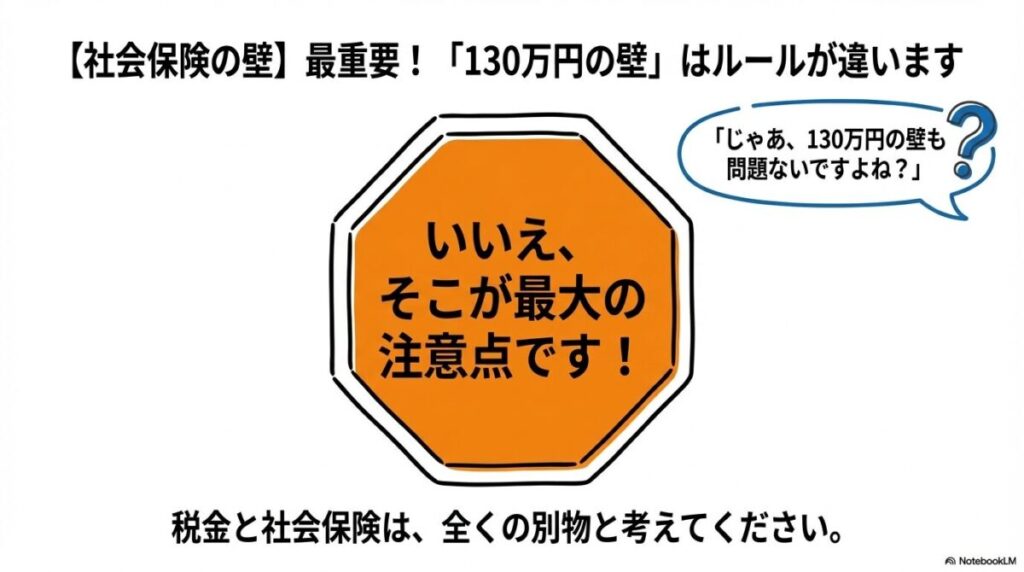

【社会保険の壁】最重要!「130万円の壁」とNISA利益の複雑な関係

女性

女性税金の扶養は大丈夫なんですね!じゃあ、もう一つの「130万円の壁」も問題ないですか?

いえ、そこが一番の注意点です!「社会保険の扶養」、通称「130万円の壁」は、税金の扶養とは全く別のルールで動いており、NISAの利益の扱いも変わってくる可能性があるんです。

ここでは、パート主婦の方が最も気をつけるべき「130万円の壁」とNISA利益の複雑な関係について、詳しく解説します。

「社会保険上の扶養」とは?年収130万円が基準

「130万円の壁」とは、主に夫の会社の健康保険や厚生年金の被扶養者でいられるかどうかの年収のボーダーラインです。この壁を超えると、自分で国民健康保険や国民年金に加入する必要が出てきて、手取りが大きく減ってしまう可能性があります。

税金の扶養との違い

税金の扶養が「合計所得金額」で判断されるのに対し、社会保険の扶養は「将来にわたる継続的な収入の見込み額」で判断されます。そして、この「収入」の範囲に何を含めるかの解釈が、全国で統一されていないのが現状です。(出典: 東京財団政策研究所)

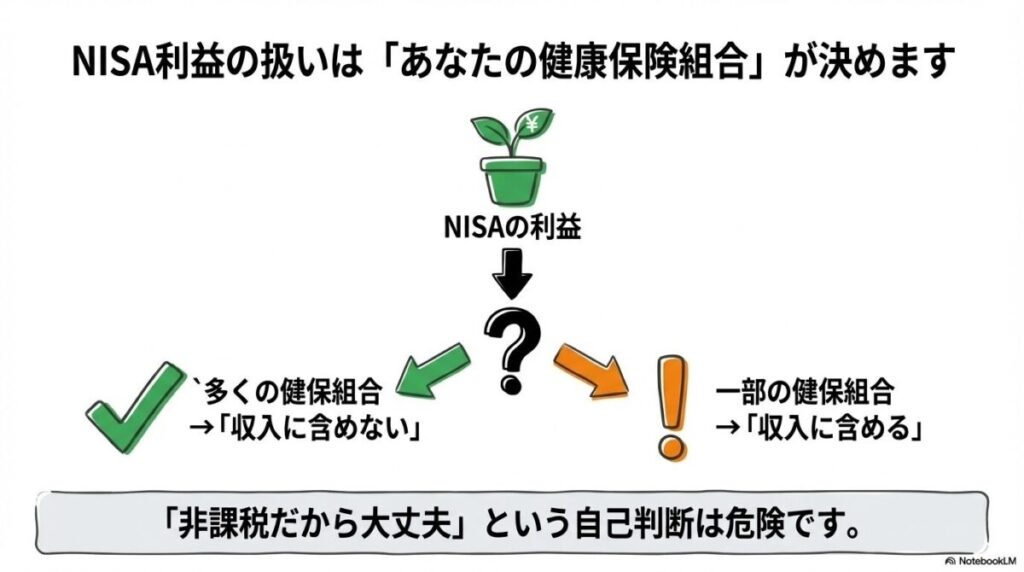

NISA利益の扱いが「健康保険組合による」という最大の注意点

なぜ判断が分かれるのか?

NISAの利益は税法上は非課税ですが、社会保険の扶養認定では「継続的な収入」と見なされるかどうかがポイントになります。この判断は、あなたが加入している健康保険組合の規約や裁量に委ねられています。

- 多くの健保組合: NISAの利益は一時的なものとして「収入に含めない」と判断することが多いようです。

- 一部の健保組合: 継続的に利益が出ている場合、「事業収入」などと同様の継続的な収入とみなし、年収に合算すると判断する可能性もゼロではありません。

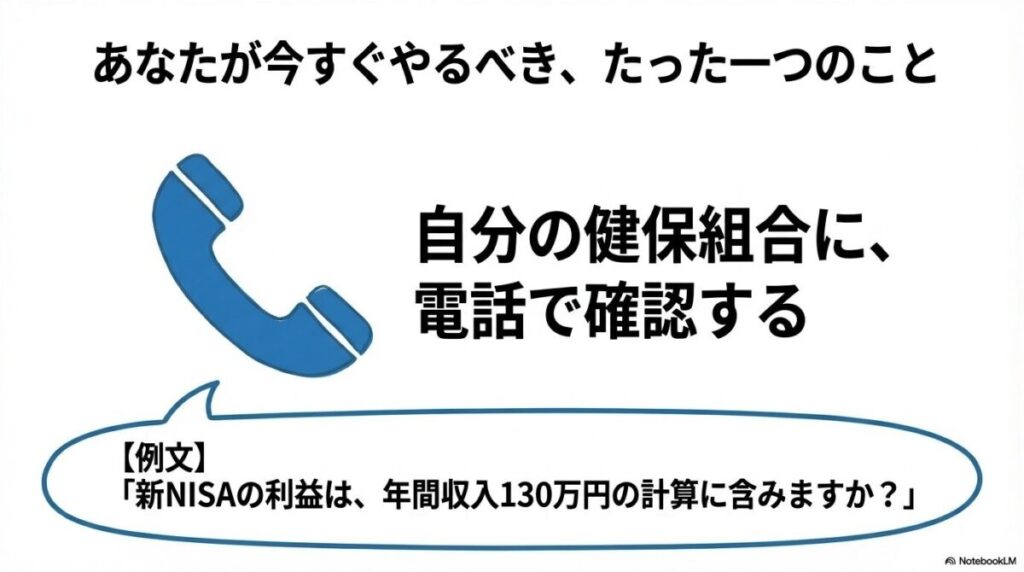

あなたが今すぐやるべきこと:健保組合への確認方法【例文あり】

自分のケースがどうなるかを知る唯一の方法は、ご自身が加入している健康保険組合に直接問い合わせることです。夫の会社の総務・人事部、または保険証に記載されている「保険者名称」に電話で確認しましょう。

実際に問い合わせて「収入に含めないと言われた」という体験談も多くありますので、臆せずに確認することが大切です。

税金と社会保険のルールは、管轄が違うため全くの別物と考えるのが安全です。特に「130万円の壁」は手取り額に直結する重要な問題なので、「非課税だから大丈夫だろう」と自己判断せず、必ず加入している健康保険組合に確認する、という一手間を惜しまないでください。

【130万円の壁とNISAのポイント】

- 「130万円の壁」は社会保険の扶養の基準であり、税金の扶養(103万円の壁)とは別物。

- NISAの利益が収入に含まれるかは、加入している健康保険組合の判断次第。

- 最も確実な方法は、自身の健康保険組合に直接問い合わせて確認すること。

家族のお金で始めるのはアリ?「贈与税」と「名義預金」の罠

なるほど、よく分かりました。では、私のパート代からではなく、夫の給料からお金をもらってNISAを始めるのは問題ないですか?

それも非常に多い質問ですね。家族間のお金の移動は、「贈与税」と「名義預金」という2つの税務上のリスクに注意が必要です。

ここでは、パート主婦や学生が家族の資金で新NISAを始める際の注意点と、安全に行うための対策を解説します。

親や配偶者の資金で運用する場合の「贈与税」の基礎知識

年間110万円の基礎控除とは?

【用語解説】贈与税の基礎控除

1人の人が1月1日から12月31日までの1年間にもらった財産の合計額が110万円までであれば、贈与税はかからないという非課税枠のことです。

例えば、夫から妻へ年間110万円以内の資金を渡して、妻がその資金を元手にNISAで投資を行うこと自体は、贈与税の観点では問題ありません。(出典: 国税庁)

「名義預金」とみなされるとどうなる?

しかし、注意すべきなのが「名義預金」のリスクです。

【用語解説】名義預金

口座の名義人と、その口座に資金を入れた人(実質的な所有者)が異なる預金のことです。

例えば、夫が妻名義のNISA口座に資金を入れ、投資先の選定や売買もすべて夫が行い、妻は口座の存在をよく知らない…といったケースは、税務署から「名義預金」とみなされる可能性があります。この場合、そのNISA口座の資産は「夫の資産」として扱われ、将来夫が亡くなった際に相続税の対象となったり、贈与税の対象となったりするリスクがあります。(出典: チェスター税理士法人)

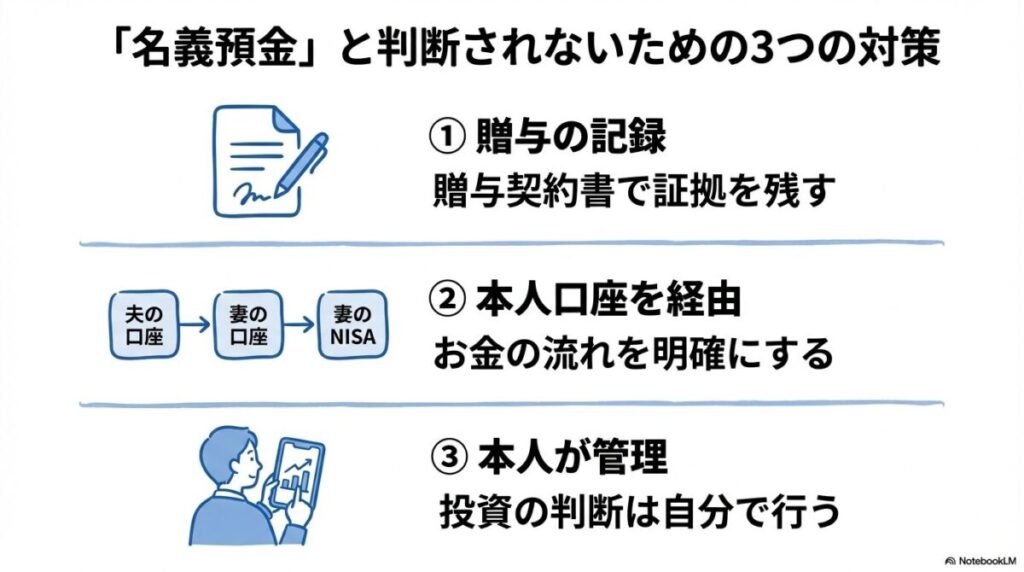

「名義預金」と判断されないための3つの対策

このリスクを避けるためには、「そのNISA口座は、確かに名義人本人のものである」という実態を作っておくことが重要です。

対策1:贈与の事実を記録に残す

毎年、誰から誰へ、いくら贈与したかを記した「贈与契約書」を作成しておくと、税務署に対する強力な証拠となります。

対策2:資金移動は必ず本人名義の口座を経由する

夫の銀行口座から直接妻のNISA口座に入金するのではなく、「夫の口座 → 妻の銀行口座 → 妻のNISA口座」というように、必ず本人名義の銀行口座を経由させることで、贈与の事実が客観的に示せます。

対策3:口座の管理は必ず名義人本人が行う

NISA口座のIDやパスワードは名義人本人が管理し、投資判断も最終的には本人が行うようにしましょう。「夫に言われた通りに買った」ではなく、「夫のアドバイスを参考に、自分で判断して買った」という実態が大切です。

【家族資金で始めるNISAのポイント】

- 年間110万円までの資金援助なら、贈与税の基礎控除内で非課税。

- 資金の出所や管理実態が曖昧だと「名義預金」とみなされ、将来課税されるリスクがある。

- 「贈与契約」「本人口座経由」「本人管理」の3点を徹底し、贈与の事実を明確にすることが重要。

【学生向け】新NISAは「親バレ」する?気になるポイントを解説

大学生です。親に内緒でアルバイト代を使って新NISAを始めたいんですが、年末調整とかでバレたりしませんか?

学生さんならではの、切実な悩みですよね。結論から言うと、あなたが何もしなければ、親にバレる可能性は低いです。しかし、いくつか注意点があります。

ここでは、学生が新NISAを始める際に気になる「親バレ」のリスクについて解説します。

なぜ「親バレ」を心配するのか?

学生の方が「親バレ」を心配する主な理由は、「まだ投資は早い」「学業に専念しなさい」と反対されることへの懸念や、親の扶養に入っているため税金関係で発覚しないか、という不安からでしょう。

結論:何もしなければバレる可能性は低い

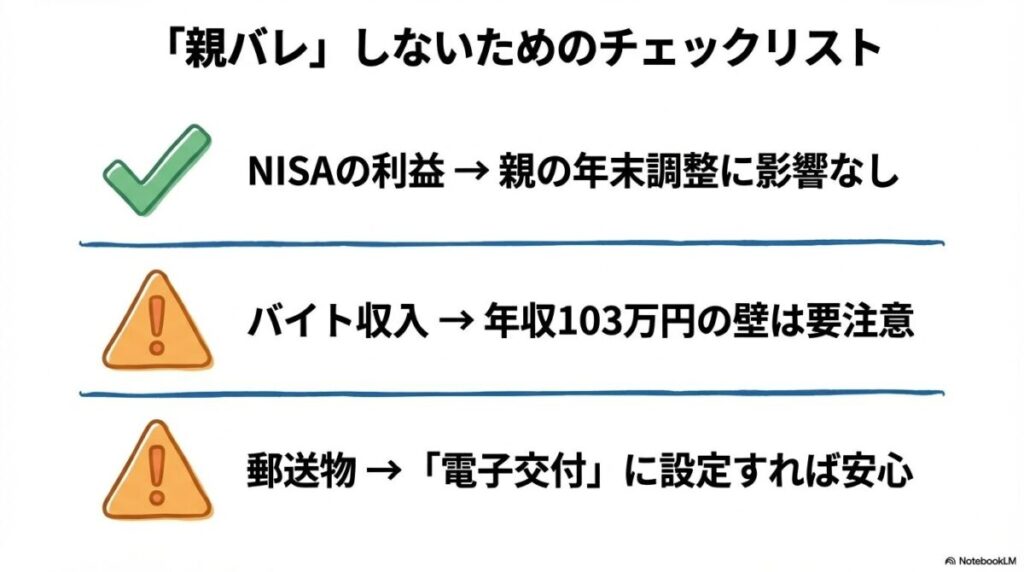

証券会社には守秘義務があるため、あなた以外の人(親であっても)に口座情報を知らせることはありません。また、NISA口座の利益は非課税で、確定申告も不要なため、普通に運用しているだけで親の年末調整などに影響が出ることはありません。

注意:年末調整や確定申告でバレるケースとは?

ただし、以下のようなケースではバレる可能性があります。

- アルバイトの年収が103万円を超えた場合:あなた自身が親の扶養から外れるため、親の税金が高くなります。これはNISAとは関係なく、アルバイト収入が原因です。

- NISA以外の特定口座(源泉徴収なし)で利益を出し、確定申告をした場合:確定申告の内容によっては、親の扶養控除に影響が出る可能性があります。

- 証券会社からの郵送物:取引報告書などの郵送物を親に見られてしまうケースです。多くのネット証券では電子交付に設定できるため、郵送物をなくすことが可能です。

【学生NISAと親バレのポイント】

- 普通にNISA口座で運用しているだけで、親にバレる可能性は極めて低い。

- 注意すべきは、NISAとは関係のない「アルバイト収入の103万円の壁」。

- 郵送物は電子交付に設定することで、物理的な発覚リスクを減らせる。

月1000円からでもOK!少額から始める積立投資シミュレーション

色々な注意点は分かりましたが、やはりまとまったお金がないと始めるのは難しい気がします…。

そんなことはありませんよ。新NISAの大きな魅力は、月々1,000円といった少額から始められることです。大切なのは金額の大きさではなく、早く始めて「習慣化」することなんです。

少額投資のメリット:習慣化と複利効果

投資で最も重要な力の一つが、利益が利益を生む「複利の効果」です。この効果は、投資期間が長ければ長いほど大きくなります。たとえ少額でも、若いうちから始めることで、時間を味方につけることができるのです。(出典: PayPay証券)

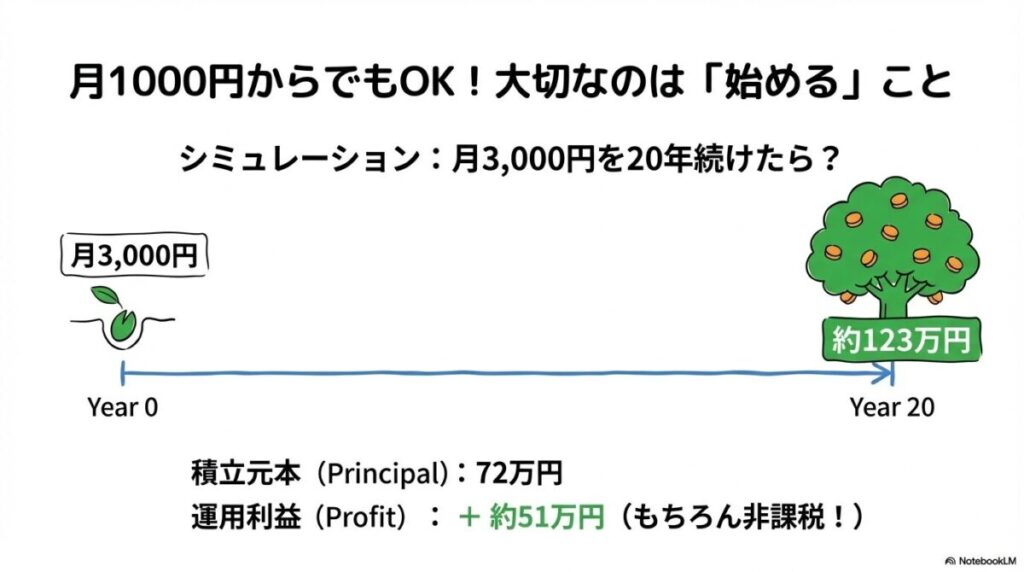

シミュレーション:月3000円を20年続けたら?

仮に、毎月3,000円を20年間、想定利回り年5%で積み立て投資したとします。

- 積立元本: 3,000円 × 12ヶ月 × 20年 = 72万円

- 20年後の資産額: 約123万円

- 運用利益: 約51万円

このように、コツコツ続けることで、元本を大きく上回る資産を築ける可能性があります。NISAなら、この約51万円の利益に税金がかからないのです。

【少額投資のポイント】

- 重要なのは金額の大小ではなく、早く始めて「複利」の効果を味方につけること。

- 少額でも成功体験を積むことが、投資を続けるモチベーションになる。

- まずは生活に全く影響のない範囲で「習慣化」を目指すのがおすすめ。

扶養内で賢く新NISAを活用するためのルールまとめ

女性なるほど。色々分かりましたが、結局、パート主婦や学生が気をつけるべきことって何ですか?

はい、最後に、扶養内で賢く新NISAを活用するためのルールを3つの鉄則としてまとめました。これさえ守れば、安心して第一歩を踏み出せますよ。

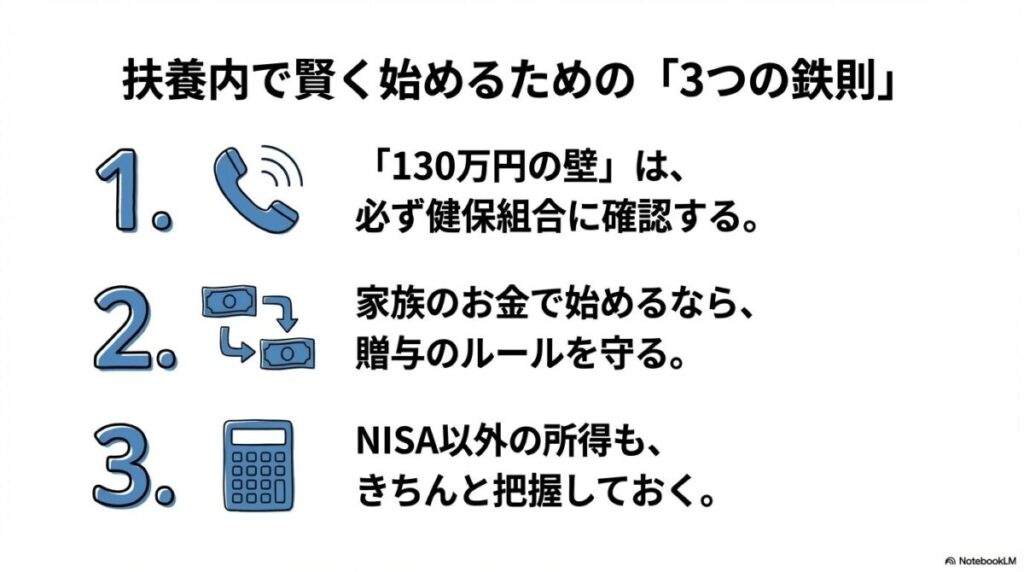

パート主婦・学生が守るべき3つの鉄則

鉄則1:社会保険の扶養については、必ず健保組合に確認する

税制上の扶養と社会保険の扶養は別物です。「130万円の壁」にNISAの利益が含まれるかは、あなたが加入している健康保険組合の判断次第です。自己判断せず、必ず事前に確認しましょう。

鉄則2:家族の資金で始める場合は、贈与のルールを守る

親や配偶者の資金で投資する場合、年間110万円の基礎控除を意識し、「名義預金」とみなされないよう、贈与の事実を記録し、資金の流れを明確にしておきましょう。

鉄則3:NISA以外の所得と合算して、扶養の範囲内に収まるか常に確認する

NISAの利益は非課税ですが、アルバイト収入や他の投資(特定口座など)の所得は、扶養判定の計算に含まれます。年間の合計所得が扶養の範囲内に収まるよう、常に意識しておくことが大切です。

具体的なアクションプラン

- STEP1:自分の健康保険組合に問い合わせる

- STEP2:家族と資金援助のルールについて話し合う

- STEP3:少額からNISA口座で積立を開始する

よくある質問(FAQ)

- Q1: 専業主婦で完全に収入が0円ですが、本当に口座開設できますか?

-

A1: はい、日本在住の18歳以上であれば、収入が0円でも新NISA口座の開設は可能です。審査の主目的は本人確認であり、収入の有無ではありません。

- Q2: NISAで利益が出た場合、確定申告は必要ですか?

-

A2: いいえ、NISA口座内での利益は非課税ですので、確定申告は不要です。これがNISAの最大のメリットです。

- Q3: 「130万円の壁」について、私の健保組合がどう判断するか分かりません。

-

A3: ご自身の健康保険証に記載されている「保険者名称」を確認し、その組合のウェブサイトを調べるか、電話で直接問い合わせるのが最も確実です。「NISAでの非課税の利益は、被扶養者認定の収入に含まれますか?」と具体的に質問しましょう。

- Q4: 夫の口座から直接、私のNISA口座に毎月積立額を振り込むのはダメですか?

-

A4: 「名義預金」とみなされるリスクがあるため、避けるべきです。夫の口座からあなたの銀行口座へ「贈与」として資金を移し、そのあなたの口座からNISA口座へ入金する、という手順を踏むことを強く推奨します。

- Q5: 学生ですが、アルバイト収入とNISAの利益を合わせて103万円を超えたら親の扶養から外れますか?

-

A5: いいえ、NISAの利益は合計所得金額に含まれないため、アルバイト収入(給与所得)が103万円以下であれば、税制上の扶養から外れることはありません。

- Q6: 扶養内で始めたいのですが、いくらから始めるのがおすすめですか?

-

A6: まずは月々1,000円や5,000円など、家計に全く影響のない範囲の「お試し」金額から始めることをお勧めします。大切なのは金額よりも、投資を始める・続けるという習慣そのものです。

まとめ:「新nisa パート 主婦」でも大丈夫!ルールを守って賢く資産形成

パート主婦・無職・学生のためのNISA活用術【総復習】

本記事では、パート主婦・無職・学生の方が新NISAを始める上での様々な疑問や不安について、専門的な情報に基づいて解説しました。

- 口座開設: 収入の有無は関係なく、18歳以上であれば誰でも開設可能。

- 税制上の扶養(103万円の壁など): NISAの利益は非課税所得のため、扶養判定の合計所得金額に含まれず、影響はない。

- 社会保険上の扶養(130万円の壁): NISA利益の扱いは健康保険組合の判断によるため、必ず自身の加入組合への事前確認が必須。

- 家族からの資金援助: 年間110万円の贈与税基礎控除を理解し、「名義預金」とみなされないよう資金管理を徹底する。

免責事項

本記事は情報提供を目的としたものであり、特定の金融商品の売買を推奨するものではありません。税金や社会保険制度に関する最終的な判断は、必ず税理士や社会保険労務士等の専門家、または管轄の税務署、年金事務所、健康保険組合にご確認ください。

コメント