他人の新NISAブログの実績を見て、なんだか焦ってしまう…

新NISAを始めたばかりのあなたも、SNSや投資ブログで公開される含み益やポートフォリオを見て、「自分ももっと…」と不安を感じていませんか?それはごく自然な感情です。

この記事では、他人の成績に振り回されずに、あなた自身の投資哲学を確立するための具体的な方法を解説します。

行動ファイナンスの専門家の知見と、リアルな失敗談から学ぶ教訓を元に、客観的な視点と心理的側面の両方から新NISAの運用をサポートします。

この記事でわかること

- 新NISAブログのリアルな含み益の傾向と、それを見る上での注意点

- 「行動ファイナンス」と「FOMO」が投資に与える影響とその対策

- S&P500とオルカン、それぞれの強みと弱みを徹底比較

- ネットの運用実績情報に潜む罠と、信頼できる情報の見極め方

- 他人の実績に惑わされず、自分らしい投資目標を設定する方法

- 万が一「失敗」した時の対処法と、学びを活かすヒント

- 投資で精神的安定を保つための「メンタル防御術」

新NISAブログの華やかな「含み益」に隠されたリアルとは?

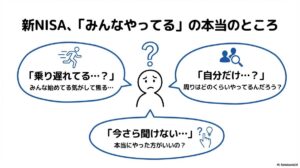

新NISAブログを見ると、すごい含み益が出てる人ばかりで焦ります…。あれって本当なんですか?

気持ちはよくわかります。でも、見えているものが全てではないんですよ。ブログで公開される「含み益」には、いくつかの心理的な「偏り」が隠されているんです。

ここでは、新NISAブログでよく目にする「含み益」のリアルな傾向と、なぜ私たちが他人の成績に一喜一憂してしまうのか、その心理的背景について解説します。

「含み益」の定義と、ブログでの公開状況

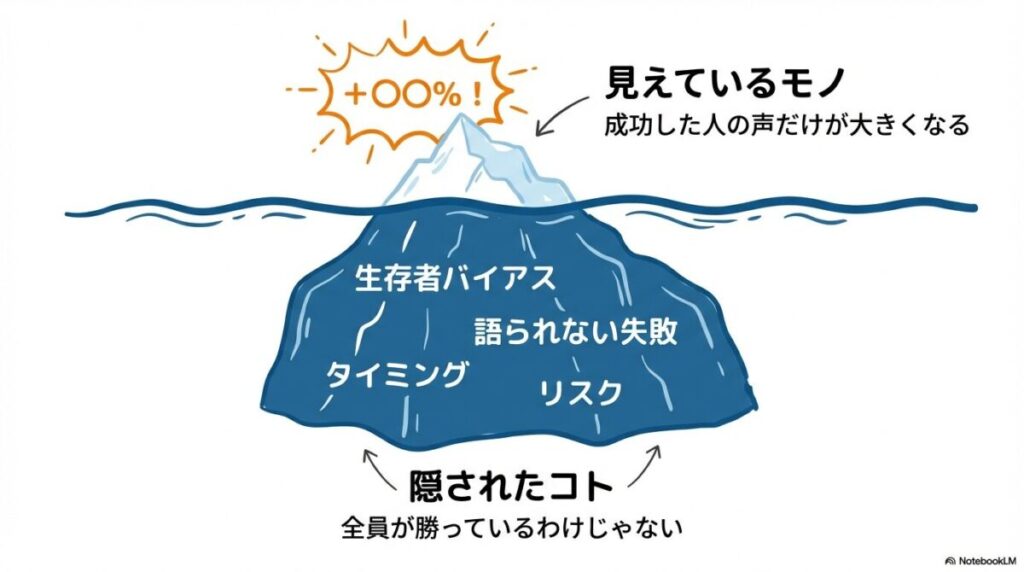

そもそも「含み益」とは、購入した金融資産の時価評価額が購入価格を上回っている状態のことです。まだ売却して利益を確定させていないため、あくまで「幻の利益」とも言えます。ブログでは、この含み益が証券口座のスクリーンショットやグラフで公開されることが多いですよね。

しかし、ここで注意したいのが、公開されている情報は「成功事例」に偏りがちだという点です。これは心理学でいう「生存者バイアス」の一種で、うまくいっている人ほど声を上げやすく、失敗している人はあまり語りたがらない傾向があるためです。

実際には、投資額、投資期間、リスク許容度、そして何より相場の環境によって含み益は大きく変動するため、他人の数字と自分の数字を単純に比較することはあまり意味がないと言えるでしょう。(出典: PNAS)

なぜ、他人の「含み益」に一喜一憂してしまうのか?

では、なぜ私たちは他人の「含み益」を見て、心がざわついてしまうのでしょうか。これには、人間の持つ2つの心理的傾向が深く関わっています。

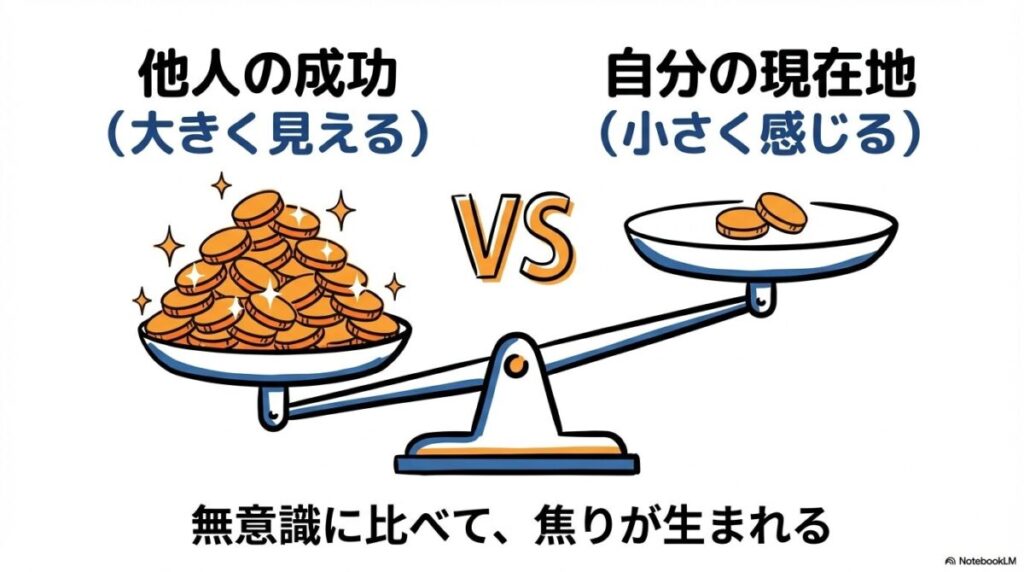

① 社会的比較理論

人は、自分を他人と比較して自己評価を行うという性質を持っています。特にSNSのように他人の「良い面」ばかりが強調される環境では、自分と比較して劣等感を抱いたり、焦りを感じたりしやすくなるのです。

② プロスペクト理論

行動ファイナンスの中核理論であるプロスペクト理論によれば、人は利益よりも損失に強く反応します。他人の大きな利益を見ると、自分がその機会を逃していることを「損失」のように感じてしまい、「自分だけが損をしている」という焦りにつながることがあります。

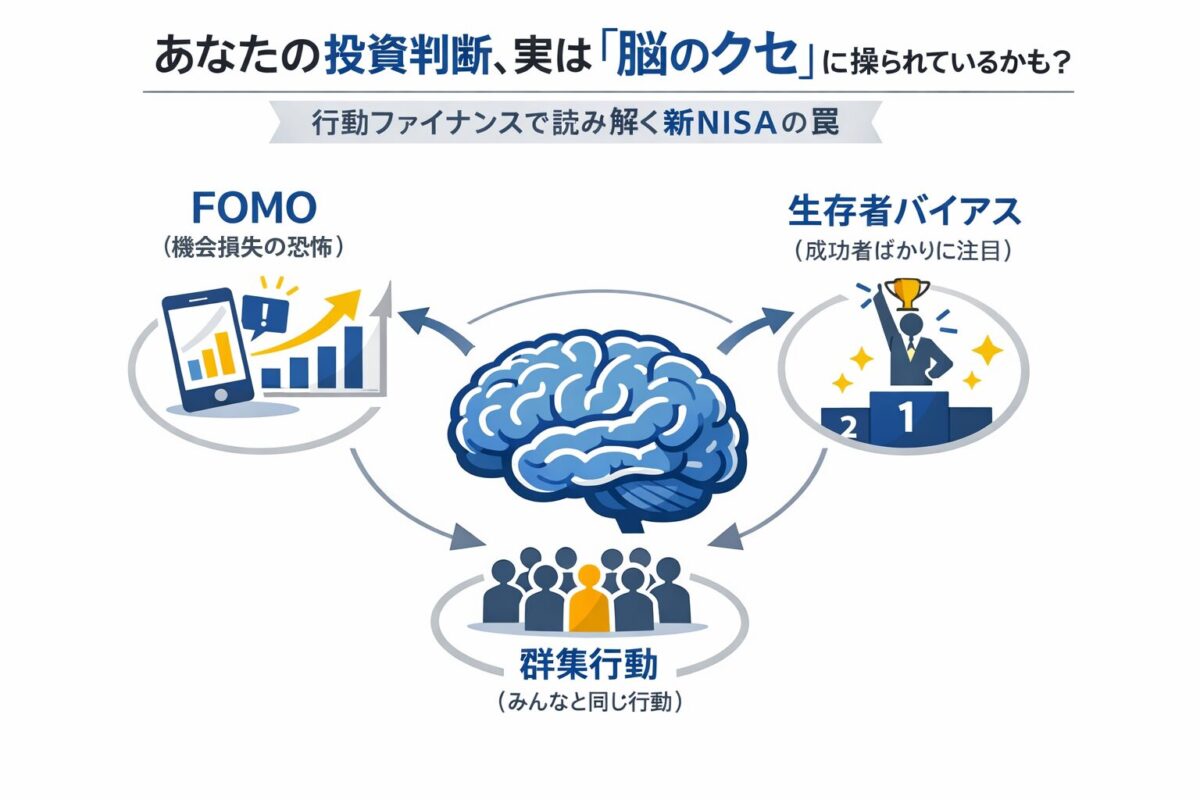

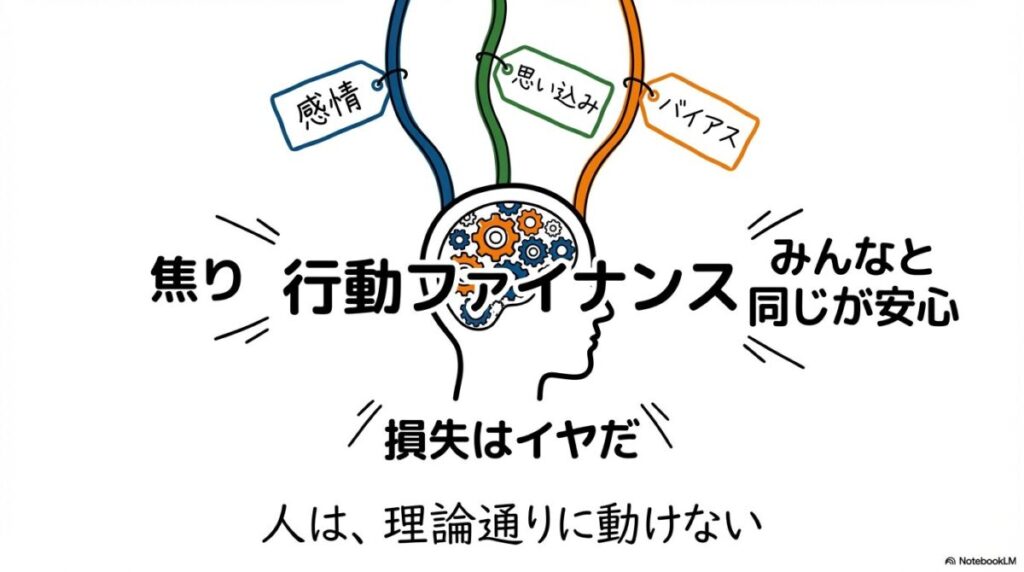

なぜ他人の成績で焦る?「行動ファイナンス」が解き明かす投資心理

男性

男性なるほど、他人の成績が気になるのには心理的な理由があったんですね。「行動ファイナンス」って、もう少し詳しく知りたいです。

ええ、行動ファイナンスは、まさに私たちの投資判断の「クセ」を解き明かす学問です。これを知ることで、感情的な失敗を減らすことができるんですよ。

ここでは、私たちの投資判断を時に狂わせてしまう「行動ファイナンス」の基本と、具体的な「認知バイアス」の罠について見ていきましょう。

行動ファイナンスとは?感情が投資に与える影響

【用語解説】行動ファイナンス

人間が必ずしも合理的に行動しないことを前提に、感情や心理バイアスが投資判断・市場価格にどう影響するかを研究する分野のことです。

伝統的な金融理論では「人間は常に合理的な判断をする」と仮定されていましたが、実際にはそうではありませんよね。行動ファイナンスは、この「理論と現実のギャップ」を埋めるための学問です。(出典: International Journal of Research Publication and Review)

その代表的な理論が、先ほども触れたプロスペクト理論です。人は利益を得る喜びよりも損失を被る苦痛を約2倍強く感じるとされ、利益が出ている局面では早く確定させたい(確実な利益を好む)一方、損失が出ている局面では「いつか戻るはずだ」と損切りを先延ばしにし、ギャンブル的な行動を取りがちになることが示されています。(出典: Reference Global)

新NISAの非課税枠という「確実なメリット」があるからこそ、他人の高いリターンに触発されて、自分のリスク許容度を超えた投資をしてしまう可能性がある点は、注意が必要でしょう。

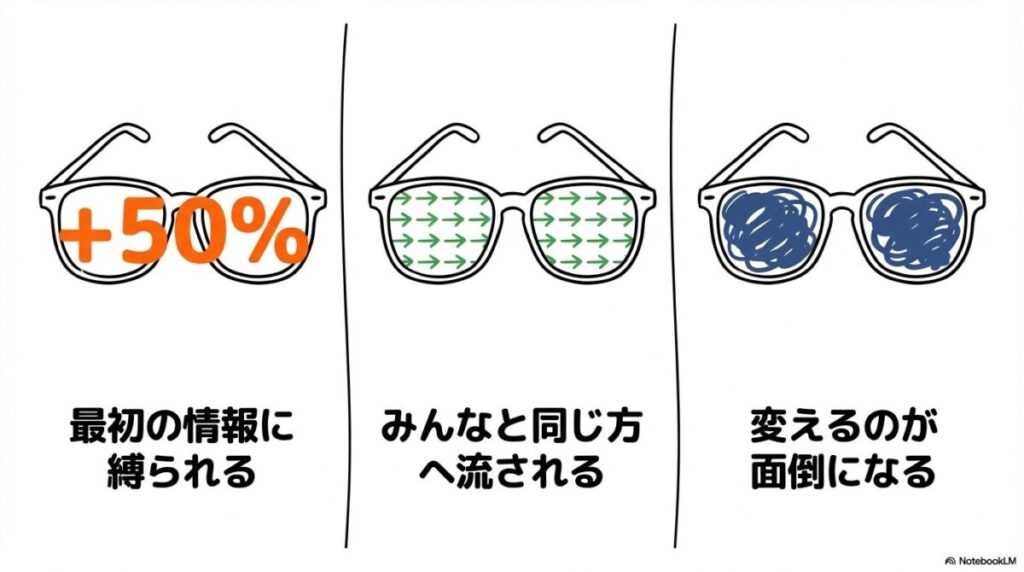

投資判断を狂わせる「認知バイアス」の罠

私たちの判断を歪める「認知バイアス」には、様々な種類があります。ここでは代表的なものを3つ紹介します。

① アンカリング効果

最初に提示された情報(アンカー)に、その後の判断が強く引きずられる現象です。例えば、「あるインフルエンサーがS&P500で+50%のリターンを出した」という情報を見ると、それが基準(アンカー)となり、「自分のリターンは低いのでは?」と考えてしまうケースがこれにあたります。

② 群集行動(ハーディング効果)

周りの多くの人と同じ行動をとることで安心感を得ようとする心理です。「みんながオルカンを買っているから自分も」といった判断は、このバイアスが働いている可能性があります。しかし、その他大勢の判断が常に正しいとは限りません。

③ 現状維持バイアス

一度決めたポートフォリオを、市場環境が変化したり、より良い選択肢が現れたりしても、なかなか変更できない心理状態です。「見直すのが面倒」「今のままでいいだろう」という思考は、長期的なリターン機会の損失につながる可能性があります。

これらのバイアスは、高値掴みや狼狽売り、不必要な売買の繰り返しといった「ありがちな失敗」の根本原因となります。実際に、SNSでの特定銘柄への言及が急増すると、個人投資家の売買が増えて価格が一時的に高騰し、その後反落するパターンが研究で確認されています。(出典: NPA Formosa Publisher)

今回、SNSでの言及数と株価の動きに関するデータを複数見てみましたが、その連動性の高さには驚かされます。

まさに「情報の伝播」が「価格の変動」を直接的に引き起こしているんですね。多くの個人投資家が、意識しないうちにこの大きな波に飲み込まれている様子が目に浮かぶようです。

【行動ファイナンスと投資心理のポイント】

- 人は合理的に見えて、実は感情や心理的な「クセ」に大きく影響される。

- 他人の成功事例は「社会的比較」や「プロスペクト理論」を通じて、私たちの判断を歪める。

- 「アンカリング」「群集行動」などの認知バイアスを自覚することが、感情的な失敗を防ぐ第一歩となる。

「FOMO(取り残される恐怖)」の正体と、冷静な判断を保つための処方箋

まさに「みんなが儲かっているのに自分だけ…」という焦りを感じていました。それが「FOMO」なんですね。

その通りです。FOMOは、特にSNS時代において多くの投資家を悩ませる強力な感情です。でも、その正体と対策を知れば、冷静さを取り戻すことができますよ。

ここでは、投資家が陥りやすい心理状態である「FOMO」の正体と、その恐怖に打ち勝つための具体的な「処方箋」を3つ提案します。

FOMOとは?投資家が陥りやすい心理状態

【用語解説】FOMO(Fear of Missing Out)

「取り残されることへの恐怖」を意味する言葉です。投資の世界では、他人が利益を得ているチャンスから自分だけが取り残されることへの強い不安を指し、急騰している資産に焦って飛び乗るなど、衝動的な行動を引き起こしやすい心理状態のことです。

SNSやブログが普及した現代では、成功体験が過度に強調され、瞬時に拡散されます。タイムラインを眺めているだけで、他人の「最高の瞬間」が次々と目に入ってくるため、自分と比較して「自分だけが機会を逃しているのではないか」という焦りや不安が増大しやすい環境にあると言えるでしょう。(出典: Atlantis Press)

このFOMOは、損失回避や過信といった他のバイアスと結びつき、「みんな儲かっているのに自分だけ乗り遅れている」という強烈な感情を生み出します。結果として、売買の頻度が不必要に増えたり、よく調べもせずに話題の銘柄に高値で飛びついたり、逆に下落局面で恐怖から狼狽売りしてしまったりするのです。(出典: DRPRESS)

FOMOに負けないための「3つの処方箋」

では、どうすればこの強力な感情に打ち勝つことができるのでしょうか。ここでは3つの具体的な処方箋を提案します。

処方箋①:投資目標とリスク許容度の明確化

自分自身のライフプラン(いつまでに、何のために、いくら必要か)を具体的に設定することが、FOMOに対する最強のワクチンです。他人の目標ではなく、あなたの目標がすべての判断基準となります。また、「どれくらいの損失なら精神的に耐えられるか」というリスク許容度を正確に把握し、それに見合ったポートフォリオを構築しましょう。

処方箋②:情報源の選別と摂取量のコントロール

SNSや個人ブログの情報は、あくまで「個人の感想」として参考程度に留め、金融庁や日本銀行、各種調査機関などの公的な情報や、信頼できる専門家の情報を重視する習慣をつけましょう。また、意図的に情報を遮断する「デジタルデトックス」の時間を作り、常に情報に触れ続ける状態から脱することも精神衛生上、非常に有効です。

処方箋③:感情に流されない「自動化」と「ルール化」

感情的な判断を挟む余地を物理的に減らすことが重要です。具体的には、毎月決まった日に決まった額を投資する「積立投資(ドルコスト平均法)」を徹底することです。さらに、「ポートフォリオの比率がこれだけ崩れたらリバランスする」「これだけ下落したら損切りする(または買い増す)」といった自分だけのルールを事前に決めておき、それを機械的に実行することで、感情に振り回されることを防げます。

【FOMO対策のポイント】

- 他人のモノサシではなく、自分自身の「投資目標」と「リスク許容度」を判断基準にする。

- SNSやブログの情報は参考程度に。公的・専門的な情報源を重視する。

- 「積立投資」と「自分ルール」を徹底し、感情的な判断が入る隙をなくす。

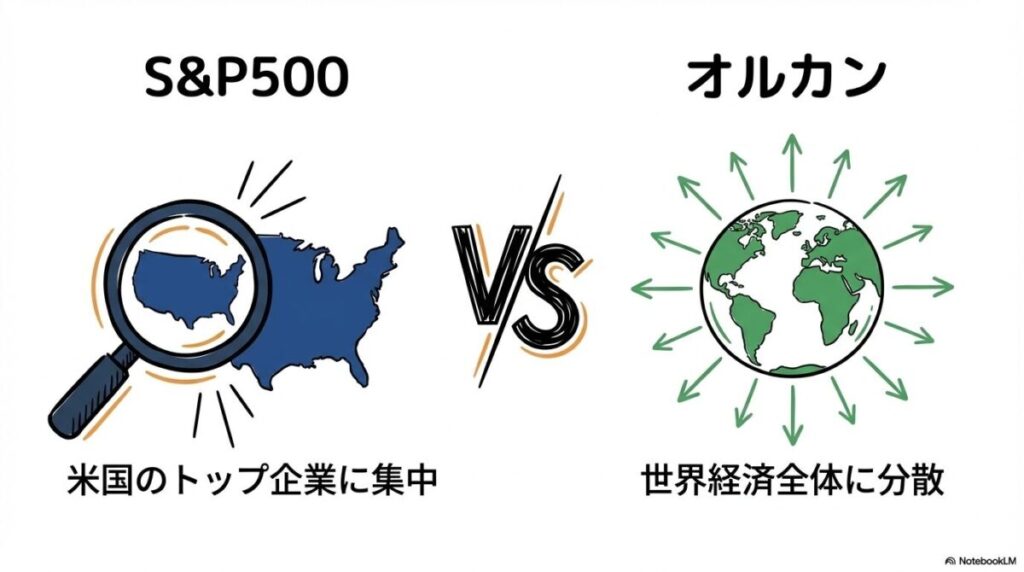

S&P500 vs オルカン?ブログで学ぶ、二大巨頭の「賢い」比較方法

男性

男性なるほど。それで、ブログで一番よく見るのが「S&P500」と「オルカン」の比較なんです。結局どっちがいいんでしょうか?

新NISAの二大巨頭ですよね。どちらも優れた指数ですが、特性が全く異なります。ブログの「どっちが勝ち」という結論に飛びつく前に、まずはそれぞれの基本をしっかり理解することが大切ですよ。

ここでは、新NISAで絶大な人気を誇る「S&P500」と「全世界株式(オルカン)」の基本的な違いから、過去の実績、そしてあなたに合った選び方までを、ブログ情報を鵜呑みにしないための「賢い比較方法」として解説します。

S&P500と全世界株式(オルカン)の基本を理解する

まずは、それぞれの指数の特徴を比較してみましょう。

過去実績から見る、S&P500とオルカンのパフォーマンス比較

「で、結局どっちが儲かったの?」という点が一番気になりますよね。以下の表は、過去のデータに基づいた両者のパフォーマンス比較です。

| 観点 | S&P500 | 全世界株式(MSCI ACWI/オルカン) |

|---|---|---|

| 地域分散 | 米国市場に集中(ITセクター偏重) | 米国約6割、日本・欧州・新興国を含む広い分散 |

| 長期リターン | 過去数十年の多くの期間で全世界株をアウトパフォーム | 米国より低い年率リターンとなる期間が多いが、特定国の不振への耐性が高い |

| ボラティリティ | 高め(直近1年で約20%) | やや低め(直近1年で約15%) |

| 最大ドローダウン | 過去の大幅下落時で30%超 | S&P500に近い水準だが、若干マイルドな局面も |

この表から分かるように、過去を振り返ると、多くの期間でS&P500のリターンが全世界株式を上回ってきました。 これは、GAFAMに代表される米国ハイテク企業の驚異的な成長が大きく貢献しています。(出典: J.P.モルガン・アセット・マネジメント)

しかし、これはあくまで過去の実績です。専門家のレポートでは、「米国一国集中はリターン面で有利だったが、将来も同じとは限らない」といった指摘も数多くあります。(出典: OECD)

あなたが選ぶべきは?リスク許容度と目標で変わる最適解

結局、どちらを選ぶべきかは、あなたの投資哲学次第です。

S&P500が向いている人

- 「これからも米国経済は世界をリードし続ける」と強く信じ、カントリーリスクを許容できる人。

- ある程度のリスクを取ってでも、高めのリターンを積極的に狙いたい人。

- 新NISAの非課税メリットを活かし、資産の最大化を目指したい人。

全世界株式(オルカン)が向いている人

- 「どの国が勝ち続けるかは誰にも分からない」と考え、リスク分散を最優先したい人。

- 個別の国の経済ニュースに一喜一憂せず、世界経済全体の成長にどっしりと乗っかりたい人。

- 難しいことを考えず、「長期・分散・積立」をほったらかしで実践したい人。

【S&P500 vs オルカン比較のポイント】

- 過去のリターン実績ではS&P500に軍配が上がることが多いが、将来を保証するものではない。

- S&P500は「集中と成長」、オルカンは「分散と安定」という異なる哲学を持つ。

- どちらが優れているかではなく、「どちらが自分の考え方やリスク許容度に合っているか」で選ぶことが重要。

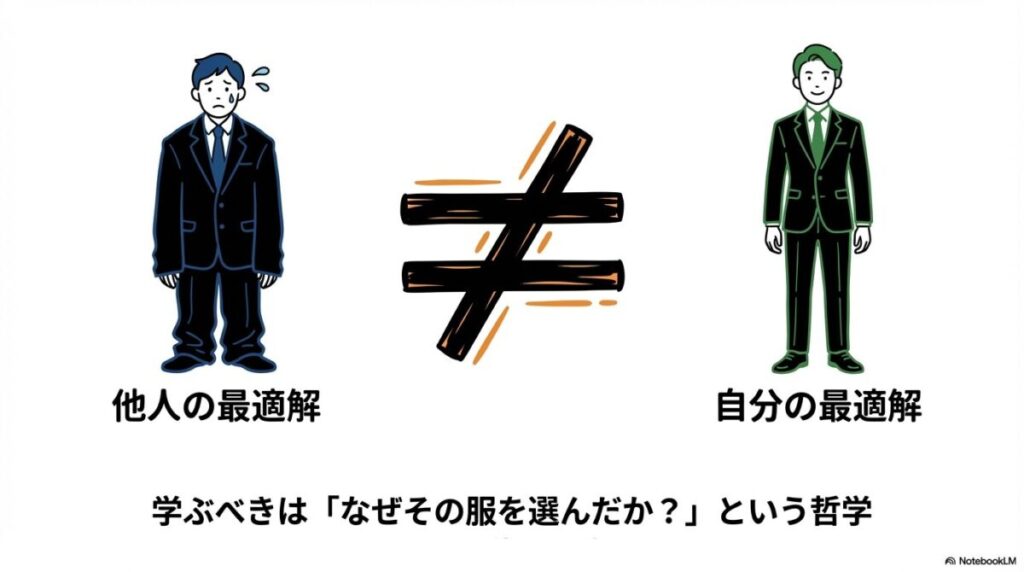

ブログで公開される「ポートフォリオ」はどこまで参考になるのか?

なるほど。投資対象の次は、ブログで見る「ポートフォリオ」が気になります。株と債券の比率とか、参考にしてもいいんでしょうか?

良い質問ですね。ポートフォリオは、まさにその人の「投資哲学」そのものです。学ぶべき点は多いですが、丸ごと真似するのは危険なんですよ。

ここでは、他人のポートフォリオを参考にする際の正しい心構えと、そこから本当に学ぶべきポイントについて解説します。

ポートフォリオとは?個人のリスク許容度を映す鏡

【用語解説】ポートフォリオ

株式、債券、不動産、現金など、保有する金融資産の組み合わせやその比率のことです。

このポートフォリオは、その人の投資目標、リスク許容度、年齢、家族構成、収入状況などを映し出す「鏡」のようなものです。例えば、20代の独身でリスクを取れる人と、60代で退職後の生活資金を運用する人とでは、最適なポートフォリオは全く異なります。

ブログで公開されているポートフォリオは、あくまで「そのブログ運営者にとっての最適解」であり、あなたにとっての最適解とは限らない、という大前提を絶対に忘れないでください。

年代別・職業別の人気ブロガーポートフォリオから学ぶべきこと

では、他人のポートフォリオから何を学ぶべきなのでしょうか。それは「銘柄」や「比率」そのものではなく、「なぜそのポートフォリオを組んだのか?」という背景にある“投資哲学”です。

学ぶべきは「哲学」であって「模倣」ではない

実際に、ある40代の会社員ブロガーは、「自分は2010年代からS&P500中心の投資で資産を大きく増やせたが、それはたまたま米国株が好調だった時代だったから。これから始める人には、どの国が勝つか分からないという前提でオルカンも有力な選択肢だ」と語っています。

この事例から学ぶべきは、「S&P500を買う」という行動ではなく、「過去の成功体験に固執せず、市場環境の変化を冷静に分析する」という思考プロセスの方です。

【ここがポイント】公開事例からヒントを得る視点

- 意思決定のプロセス:「なぜその資産配分を選んだのか?」という理由や背景。

- リスク管理の考え方:「暴落時にどう行動するつもりか?」「どれくらいの損失を覚悟しているか?」といったリスクへの向き合い方。

- 自分との比較:自分の年齢、職業、家族構成、リスク許容度などと比較し、どの部分が参考にでき、どの部分が自分には合わないかを考える。

「新NISAで失敗した…」ブログから学ぶ、同じ過ちを繰り返さない教訓

男性

男性成功事例もいいですが、やっぱり「失敗談」から学びたいです。どんな失敗が多いんでしょうか?

その視点は非常に重要です!成功は再現できなくても、失敗のパターンはある程度決まっています。先人たちの「痛み」から学ぶことで、同じ過ちを避けることができますからね。

ここでは、新NISAブログで語られるリアルな失敗談に共通する「落とし穴」と、そこから得られる教訓を3つに絞って解説します。

経験者が語る「失敗談」に共通する落とし穴

数々の失敗談ブログを分析すると、大きく3つの共通パターンが見えてきます。

失敗例①:FOMOによる高値掴み・集中投資

最も多いのがこのパターンです。SNSやインフルエンサーの「今買わないと乗り遅れる!」といった煽り文句に乗り、話題の銘柄やテーマ株に、自分のリスク許容度を超えて集中投資してしまうケースです。

ある20代の会社員は、人気インフルエンサーの「このETFは10倍になる」という言葉を信じ、新NISA枠のほとんどを一つのETFに投じた結果、その後の調整で30%近い含み損を抱えてしまったと語っています。

失敗例②:市場の短期的な変動に一喜一憂し、狼狽売り

特に投資初心者に多いのが、評価額の一時的な下落に耐えられず、恐怖心から売却してしまう「狼狽売り」です。

ある主婦投資家は、含み益が20%出たものの「まだ上がるかも」と欲を出して売らず、その後に相場が下落して元本近くまで戻ったところで恐怖のあまり売却。「あの時売っていれば…」と後悔したとブログに綴っています。

失敗例③:情報過多による意思決定麻痺

「S&P500か、オルカンか」「個別株もやるべきか」など、情報が多すぎると逆に「結局どれを選べばいいか分からない」と混乱し、何も行動できなくなってしまうケースです。これも一種の機会損失と言えるでしょう。

同じ過ちを繰り返さないための「3つの教訓」

これらの失敗から、私たちは何を学ぶべきでしょうか。

教訓①:自分軸の確立

他人の成績ではなく、自分の目標とリスク許容度を羅針盤とすること。投資は他人との競争ではなく、「自分との対話」です。他人の成功は再現不可能だと割り切りましょう。

教訓②:長期・分散・積立の徹底

新NISAの基本戦略に忠実に、市場の短期的な変動に惑わされず、時間を味方につけること。ドルコスト平均法でのコツコツ積立は、高値掴みを防ぎ、精神的な安定にもつながります。

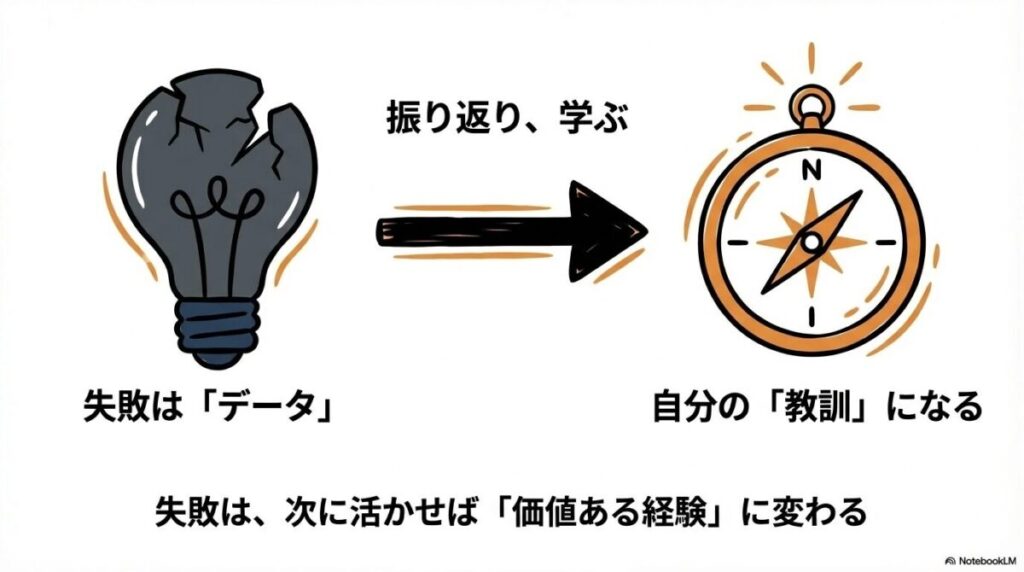

教訓③:学びと内省の習慣化

自分の投資行動を定期的に振り返り、なぜその判断をしたのか、結果はどうだったのかを記録することが重要です。失敗は、次に活かせば「価値ある経験」という資産に変わります。

多くの失敗談を分析して痛感するのは、その根底にあるのがほぼ例外なく「焦り」と「恐怖」だということです。そして、その感情の引き金となっているのが、SNSやブログで目にする他人の成功事例なんですね。つまり、情報との付き合い方そのものが、投資の成否を分ける鍵になっていると言えるでしょう。

【失敗から学ぶ教訓のポイント】

- 失敗の多くは「FOMOによる高値掴み」「恐怖による狼狽売り」「情報過多による麻痺」の3パターンに集約される。

- 「自分軸の確立」「基本戦略の徹底」「学びと内省」が、同じ過ちを避けるための強力な武器となる。

- 失敗は、次に活かすことで初めて「価値ある経験」に変わる。

ネットの運用実績情報を見極める!「信頼できるブログ」の選び方

女性

女性でも、参考になるブログもあるはずですよね。どうやって信頼できる情報を見極めればいいんでしょうか?

おっしゃる通り、有益な情報を発信している素晴らしいブログもたくさんあります。問題は、玉石混交の中から「石」ではなく「玉」を見つけ出す目を持つことです。

ここでは、投資ブログに潜む「罠」と、信頼できる情報源を見抜くための具体的なチェックリストを紹介します。

投資ブログの情報に潜む「罠」とは?

まず、なぜ投資ブログの情報には注意が必要なのか、その構造的な「罠」を理解しておきましょう。

罠①:生存者バイアスとポジショントーク

前述の通り、ブログやSNSでは成功した事例だけが目立ち、失敗談は埋もれがちです(生存者バイアス)。また、ブログ運営者がアフィリエイト報酬を得るために、特定の証券会社や金融商品を過度に推奨する(ポジショントーク)可能性も常に念頭に置く必要があります。

日本の金融商品取引法における広告規制は、基本的に金融機関自身に課せられるものであり、個人ブロガーの推奨記事は、その規制の枠外にあることが多いのが実情です。(出典: 投信, Anema)

罠②:情報の鮮度と正確性

一度公開された記事は、市場環境が変わっても古い情報のまま放置されていることがあります。また、個人の解釈や憶測が、まるで確定した事実のように語られているケースも少なくありません。

信頼できる「新NISAブログ」を見抜くためのチェックリスト

では、どうすれば信頼できるブログを見抜けるのでしょうか。以下の5つの項目をチェックしてみてください。

| チェック項目 | 具体的な確認ポイント |

|---|---|

| ① 出典・根拠の明記 | 公的機関(金融庁など)、専門機関(調査会社)、論文など、一次情報へのリンクがきちんと貼られているか? |

| ② 運営者の情報 | 著者の経歴や、FP、証券アナリストといった専門資格の有無が明示されているか? |

| ③ リスク・デメリットへの言及 | メリットや成功体験だけでなく、リスクや注意点、失敗談にも公平に触れているか? |

| ④ 更新頻度と情報の鮮度 | 最新の情報に更新されており、古い情報が放置されていないか?記事の公開日・更新日を確認しましょう。 |

| ⑤ 客観性・中立性 | 特定の商品やサービスを過度に煽ることなく、多角的な視点で客観的に解説しているか? |

これらの項目を複数満たすブログは、読者に対して誠実な情報提供を心がけている可能性が高いと言えるでしょう。

【信頼できるブログ選びのポイント】

- 成功談だけでなく、失敗談やリスクにも言及しているかを確認する。

- 「誰が」「何を根拠に」発信している情報なのかを常に意識する。

- 最終的な判断は自分で行うという前提で、多角的な情報を収集する。

他人の成績に惑わされない!自分だけの「新NISA目標設定」と投資哲学

男性

男性結局、一番大事なのは「自分はどうしたいか」なんですね。

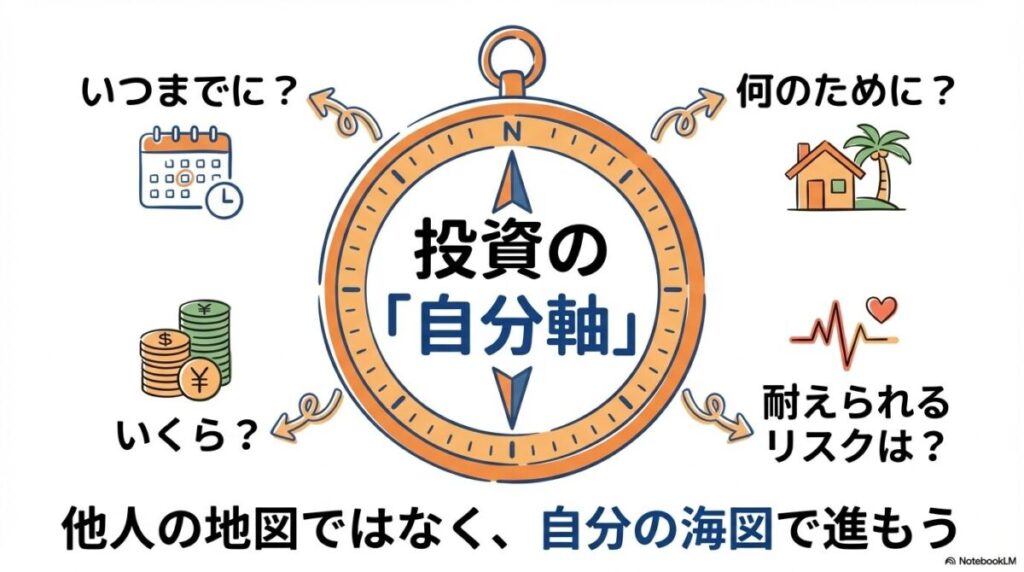

その通りです!ここがゴールであり、スタート地点でもあります。他人の地図を頼りに航海するのではなく、自分だけの海図を描くことが、長期的な資産形成を成功させる唯一の道です。

最後に、他人の成績に惑わされず、自分だけの「新NISA目標設定」と投資哲学を確立するための具体的なステップを解説します。

「なぜ投資するのか?」自分だけの目標を再設定する

まずは、全ての土台となる「目標」を明確にしましょう。漠然と「お金を増やしたい」ではなく、もっと具体的に掘り下げます。

目標設定の重要性

- 「いつまでに」(例:20年後)

- 「何のために」(例:ゆとりのある老後資金として)

- 「いくら必要か」(例:2000万円)

このように目標を具体化することで、必要なリターンや取るべきリスクが逆算でき、他人の短期的な成績に一喜一憂することがなくなります。

投資哲学を確立する「3つの視点」

明確な目標ができたら、次はあなた自身の「投資哲学」を確立します。以下の3つの視点で考えてみましょう。

視点①:リスク許容度の見直し

「最大でどれくらいの含み損なら、冷静でいられるか?」を自問自答してください。例えば、「資産が1年で30%下落しても、積立を続けられるか?」と具体的にシミュレーションしてみることが重要です。もし精神的な負担が大きいと感じるなら、それはあなたのリスク許容度を超えています。

視点②:時間軸の意識

新NISAは、10年、20年という単位で資産を育てる長期投資が前提です。今日や明日の株価の動きは、20年後にはほとんど意味を持ちません。「時間を味方につける」という意識を常に持ち、短期的な市場のノイズから距離を置きましょう。

視点③:マクロ経済の動向と自己理解

インフレや金利といった経済の大きな流れが、長期的にはどのような影響を与えるかを大まかに把握しておくと、目先のニュースに惑わされにくくなります。同時に、「自分はどんな情報に心を動かされやすいか」といった、自身の投資行動のクセを理解することも、客観的な判断を保つ上で非常に重要です。

これまでの分析を通じて見えてくるのは、新NISAブログとの付き合い方で最も大切なのは、「他人の成功」を追いかけるのではなく、「他人の思考プロセス」から学び、それを「自分の状況」に合わせて応用することだ、という点です。

結局、投資とは、深く自分自身を理解する旅なのかもしれませんね。

【自分軸の投資哲学を築くポイント】

- 「いつまでに、何のために、いくらという具体的な目標を設定する。

- 自分の「リスク許容度」と「時間軸」を明確に意識する。

- 他人のブログは「答え」ではなく、「考えるヒント」として活用する。

新NISAに関する「よくある疑問」をQ&A形式で徹底解説!

- Q1: 新NISAでS&P500とオルカン、結局どっちが最強なの?

-

A1: 「最強」の答えは一人ひとり異なります。過去の高いリターン実績と米国経済の成長を信じるならS&P500、リスク分散を最優先し、世界経済全体に投資したいなら全世界株式(オルカン)が適しています。どちらが自分の投資哲学に合っているかで選びましょう。(C2.5 昇華ポイント②より)

- Q2: 投資ブログで「成功者」と「失敗者」がいるのはなぜ?

-

A2: 主に「投資を始めたタイミング(相場環境)」「リスク許容度の違い」「情報リテラシーの差」が結果を分けます。特に、ブログの情報を鵜呑みにせず、自分で調べて判断できるかどうかが重要です。成功談の裏には、語られていない失敗談も数多く存在することを忘れないでください。(C2.5 昇華ポイント③より)

- Q3: FOMOに打ち勝つにはどうすればいい?

-

A3: ①自分の投資目標を明確にする、②SNSなどの情報から距離を置く、③積立投資を自動化して感情を挟まない仕組みを作る、という3つの対策が有効です。FOMOが非合理的な判断を招く心理メカニズムを理解することが、対策の第一歩です。(C2.5 昇華ポイント①より)

- Q4: 自分のポートフォリオが正しいか不安です。どうすればいいですか?

-

A4: まずは、設定した目標やリスク許容度と、現在のポートフォリオが合っているかを再確認しましょう。もし値動きによる精神的な負担が大きいなら、それはリスクを取りすぎているサインかもしれません。年に一度など定期的に見直しを行い、必要であれば独立系のFP(ファイナンシャルプランナー)など専門家に相談するのも良い方法です。

- Q5: 投資ブログの情報はすべて信じてもいいの?

-

A5: いいえ、鵜呑みにするのは危険です。アフィリエイト目的のポジショントークや、成功体験ばかりを強調する生存者バイアスが掛かっている可能性があります。「誰が」「何を根拠に」発信しているかを常に確認し、公的機関の情報など複数の情報源と照らし合わせる習慣をつけましょう。(C2.5 昇華ポイント③より)

- Q6: 新NISAを始めたばかりで、含み損が出てしまいました。どうすればいいですか?

-

A6: まずは落ち着いてください。新NISAは長期投資が前提なので、一時的な含み損は誰にでも起こり得ます。むしろ、価格が下がっている時は同じ金額でより多くの口数を買えるチャンス(ドルコスト平均法)と捉え、淡々と積立を続けることが重要です。ただし、含み損で夜も眠れないほど不安なら、リスクを取りすぎている可能性があるのでポートフォリオの見直しを検討しましょう。

まとめ:新NISAブログと賢く付き合い、長期的な資産形成を成功させるために

新nisa ブログ活用術:読者の不安を解消する「投資哲学」を育むヒント

本記事では、新NISAブログとの賢い付き合い方と、他人の成績に惑わされないための投資哲学について解説しました。最後に、重要なポイントを総復習します。

- 他人の成績は「参考」に留め、自身の「羅針盤」を確立

- SNSやブログで目にする華やかな含み益は、あくまで「ある時点での一例」に過ぎません。

- 重要なのは、あなた自身の目標(いつまでに・いくら)とリスク許容度に基づいた、オーダーメイドの投資戦略です。

- 行動ファイナンスを理解し、感情に流されない投資を実践

- 人は「FOMO」や「群集行動」など、多くの認知バイアスの影響を受けます。その心理を自覚し、客観的なデータとルールに基づいて判断することが重要です。

- 自動積立やリバランスのルール化は、感情的な判断を排除する強力な仕組みとなります。

- 情報リテラシーを高め、信頼できる情報源を見極める

- 個人ブログは「考えるヒント」として活用し、最終的な判断は公的機関や専門家の情報を元に行いましょう。

- 「出典は明確か」「リスクにも触れているか」といった視点で、情報の信頼性を見極める目を養うことが、あなたの資産を守ります。

成功への次の一歩:今日からできる「自分軸」投資の始め方

- STEP1: ライフプランを見直し、明確な投資目標を設定する

- STEP2: リスク許容度を正確に把握し、ポートフォリオを構築する

- STEP3: 新NISAの積立設定を自動化し、愚直に継続する

投資は自己責任です:本記事の免責事項

本記事は、新NISAに関する情報提供および一般的な投資知識の啓蒙を目的としており、特定の金融商品の購入を推奨するものではありません。記事内で紹介する運用実績や個人の体験談は、あくまで一例であり、将来の投資成果を保証するものではありません。投資には元本割れのリスクがあります。

投資判断はご自身の責任と判断において行ってください。本記事の内容は、公開時点での情報に基づいています。制度改正や市場環境の変化により、内容が変更される可能性がありますのでご注意ください。専門的な投資助言が必要な場合は、金融庁登録の金融商品取引業者またはファイナンシャルプランナーにご相談ください。

- 新NISA知恵袋・なんJの「やめとけ」は本当?暴落や嘘の口コミを徹底検証

SNSや掲示板のネガティブな口コミや本音を検索し、投資への不安や疑問を解消したい意図。 - 新NISAやってる人の割合は?20代・30代は何人に1人が開始済みか統計調査

世間の普及率や平均的な投資額を知り、自分の行動が適切か世間一般と比較して確認したい意図。 - 新NISAはパート主婦・無職・大学生でもできる?扶養や審査への影響を解説

収入のない学生や主婦でも新NISAを利用できるか、扶養や税金への影響を含めて制度を確認したい意図。

コメント