銀行NISAからネット証券に変えたいけど、手続きが面倒そう…失敗して損するのは絶対に嫌だ!

長年付き合ってきた銀行でNISAを始めたものの、商品ラインナップや手数料の面で「もしかして損しているかも?」と感じていませんか?いざ「ネット証券に乗り換えよう!」と思っても、複雑な手続きや「損をしないための最適なタイミング」がわからず、不安を感じているかもしれません。

この記事を読めば、口座変更の全手順から、損をしないための最適なタイミング、そして意外と知られていない「うっかり課税」のリスクまで、すべて解決できます。

日本証券業協会や各金融機関の公式情報に基づき、あなたのNISA口座変更を成功に導くための実務的なガイドを提供しますので、ぜひ最後までお付き合いください。

この記事でわかること

- 失敗しないためのNISA口座変更の全ステップ

- 手続き中に取引できない「空白期間」のデメリットと対策

- 配当金が課税される「うっかり課税」を防ぐための必須設定

- 10月1日がなぜ重要?乗り換えに最適なタイミング

- クレカ積立のポイントを取りこぼさないための注意点

なぜ今、NISA口座の変更が必要?メリットと潜在的デメリット

銀行でNISAを始めたんですけど、やっぱりネット証券に変えたくて…。でも手続きが面倒だし、何か損することってありますか?

損というよりは『制約』があります。特に『今持っている商品は引っ越しできない』という点は誤解が多いので、しっかり確認しましょう。

ここでは、なぜ多くの人が銀行NISAからネット証券への変更を検討するのか、そのメリットを再確認しつつ、変更に際して知っておくべき潜在的なデメリットについて解説します。

確認:銀行NISAからネット証券へ乗り換える最大のメリット

銀行NISAからネット証券へ乗り換える最大の動機は、長期的な資産形成において無視できない「コスト」と「利便性」の差にあります。

【商品ラインナップの拡充と手数料(信託報酬)の低減】

ネット証券は、銀行と比較して圧倒的に豊富な商品ラインナップを誇ります。特に、eMAXIS Slimシリーズのような、年率0.1%台の超低コストなインデックスファンドが多数揃っています。

銀行で取り扱う商品には、信託報酬がネット証券の2倍以上かかるものも少なくなく、このわずかな差が30年、40年の運用期間で数百万円単位のリターン差を生み出します。

【クレカ積立やポイント還元による「確実なリターン」】

多くのネット証券では、クレジットカード積立に対応しており、積立額に応じてポイント還元が受けられます。

例えば、月5万円の積立で還元率1%なら、年間6,000円分のポイント。これが積み重なると、無視できない「確実なリターン」となります。さらに、他社からの乗り換えキャンペーンを実施している証券会社も多く、数千円から数万円相当のポイントを獲得できるチャンスもあります。

要注意!NISA口座変更に潜む3つのデメリット

このようにメリットの大きいNISA口座の変更ですが、一方で知っておくべきデメリットも存在します。これらを事前に把握しておくことで、スムーズな乗り換えが可能になります。

【デメリット1:既存のNISA資産は移管(引越し)できない】

NISA口座を変更しても、変更前のNISA口座で保有している株式や投資信託は、新しい金融機関のNISA口座へ非課税のまま移すことはできません。

これらは旧金融機関のNISA口座にそのまま残り、非課税期間が終了するまでそこで運用を続けることになります。新しい金融機関のNISA口座で非課税投資ができるのは、変更後の新規買付分のみです(出典: SMBC)。

【デメリット2:手続き中にNISAで買付できない「空白期間」が発生する】

NISA口座変更の手続きには、現在の金融機関からの書類発行や税務署の審査など、一定の時間がかかります。一般的に、2週間~1か月程度が目安とされていますが、書類不備などがあればさらに延びる可能性もあります。

この期間中は、新しいNISA口座での新規買付ができない「実務的な空白期間」が生じるため、相場が大きく変動した場合に「買いたかったタイミングを逃す」といった機会損失のリスクがあります(出典: ちばぎん)。

【デメリット3:旧口座と新口座の「二重管理」が必要になる】

既存NISA資産が旧金融機関に残るため、口座変更後はNISA口座を複数の金融機関で管理することになります。それぞれで運用状況を確認したり、配当金の設定を行ったりする必要があり、管理が煩雑になる可能性があります。

【5ステップで解説】銀行からネット証券へ!NISA口座変更の完全手順

銀行に『NISA辞めます』って言いづらいなぁ…。手続きも書類だらけで大変そうだし。

実は電話一本で書類を取り寄せるだけなんです。対面で気まずい思いをする必要はありませんよ。具体的な5つのステップを見てみましょう。

NISA口座の金融機関変更は、一見複雑に思えますが、手順を理解すれば決して難しいものではありません。ここでは、銀行からネット証券へNISA口座を変更する際の一連の流れを、5つのステップで解説します。

ステップ1:変更前の銀行へ連絡し「勘定廃止通知書」を請求する

まずは、現在NISA口座を開設している銀行に連絡し、「非課税管理勘定廃止通知書」(または勘定廃止通知書)の発行を依頼します。通常は電話で依頼し、必要書類を郵送で受け取ることになります。

【用語解説】勘定廃止通知書

現在のNISA口座で新たな買付を行わないよう、その年以降のNISA勘定を廃止することを税務署に通知した書類です。旧NISA口座内の既存資産は非課税のまま残しつつ、新しい金融機関でNISA口座を開設するために使います(出典: SMBC)。

ステップ2:変更先のネット証券で「NISA口座開設」を申し込む

次に、乗り換えを希望するネット証券でNISA口座の開設手続きを進めます。多くのネット証券ではオンラインで口座開設申し込みが可能です。

ステップ3:送られてきた書類に「勘定廃止通知書」を同封して返送

ネット証券から送られてくるNISA口座開設書類一式に、ステップ1で銀行から受け取った「勘定廃止通知書」の原本を同封し、返送します。

ステップ4:税務署の審査を待つ(約2〜3週間)

ネット証券は、あなたが提出した書類と税務署にNISA口座開設の申請を行います。税務署の審査には、一般的に2〜3週間程度かかります。この間は、新しいNISA口座での新規買付はできません。

ステップ5:審査完了!新NISA口座での取引スタート

税務署の審査が完了し、無事にNISA口座開設が承認されれば、新しいネット証券でNISA枠を使った投資が可能になります。

【ここでのポイント】

手続き自体は書類のやり取りが中心ですが、最も重要なのは「始めるタイミング」。このタイミングこそが、後述するデメリットを回避し、あなたの資産形成を加速させる鍵であることを示唆します。

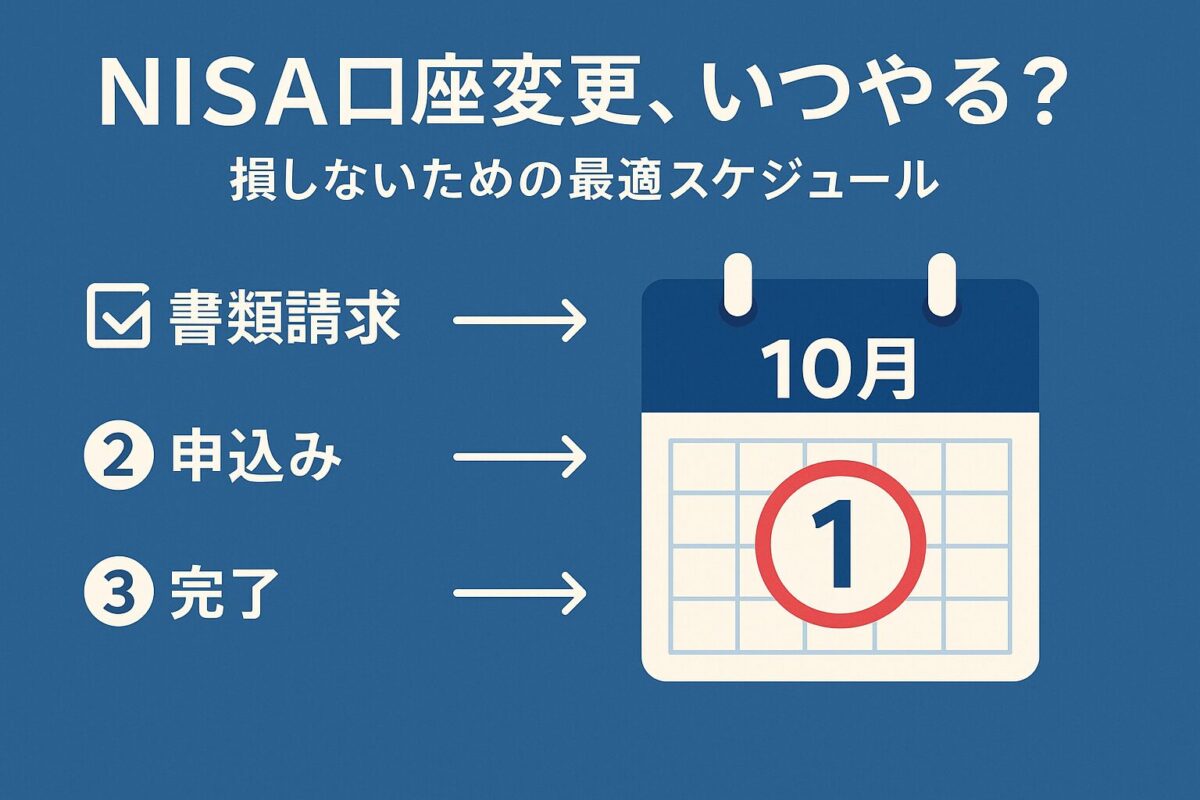

【最重要】10月1日が鍵!NISA口座変更で損しないタイミングとは?

女性

女性NISAを変えるなら、年明けすぐが良いですよね? 心機一転って感じで。

実は違います。年明けからスムーズに使うなら、準備は『秋』から始めないといけません。『10月1日』という日付を覚えておいてください。

NISA口座変更を成功させる上で、最も重要なのが「タイミング」です。特に「10月1日」という日付には、翌年以降のNISA運用を大きく左右する意味が込められています。

「前年10月1日〜当年9月末」ルールの意味

例えば、2025年から新しい金融機関でNISAを利用したい場合、2024年10月1日から2025年9月30日までに手続きを完了させる必要があります。

【なぜ10月1日なのか?税務署審査と翌年からの取引開始】

10月1日が「翌年分のNISA口座をどこで開くかを決めるスタート日」とされているのは、NISAの非課税投資枠が暦年単位(1月〜12月)で管理される制度だからです。

また、金融機関変更に伴う税務署の審査や金融機関側の事務処理に一定の時間を要するため、翌年1月からのスムーズな取引開始を目指すには、この期間内に手続きを完了させておくことが実務的に必要となります(出典: マネックス証券)。

手続きの遅延で機会損失した後悔の声

計画的な手続きができていれば、年始からNISAをフル活用できますが、手続きが遅れると「空白期間」による機会損失のリスクが高まります。

【体験談】手続き遅延による機会損失

- 属性: 地銀NISAからネット証券へ変更した投資家

- 詳細: 9月末近くに手続きを開始したところ、書類不備で差し戻しがあり、新口座の開設が翌年2月にずれ込んだ。その間の相場上昇局面で積立ができず、「もっと早く10月に動いておけば」と後悔した。(出典: あしたばFP)

- 教訓: 口座変更はスケジュールに余裕を持つことが重要。「10月1日」のスタートダッシュが推奨される。

ベストタイミングはいつ?「10月〜11月中」に手続きを始めるべき理由

翌年1月1日からNISAでの投資をスムーズに開始したいなら、前年の10月〜11月中には手続きを開始し、遅くとも12月中旬までには完了させておくのがベストなタイミングです。

【ここがポイント】

- 1月1日からの投資: 年始からの非課税枠を最大限活用できる。

- 空白期間の最小化: 書類不備などイレギュラーな事態にも対応しやすくなる。

- キャンペーン活用: 年末年始に集中するネット証券の乗り換えキャンペーンにも余裕を持って対応できる。

【うっかり課税】配ད金の非課税を逃す「株式数比例配分方式」の罠

女性

女性NISAなら、株の配当金もまるっと非課税でもらえるんですよね?

自動的にはなりません! ある『設定』を忘れると、容赦なく税金が引かれてしまいます。もっとも多い失敗例の一つです。

NISAの最大のメリットは「非課税」ですが、設定を誤ると、せっかくの配当金が課税されてしまう「うっかり課税」のリスクがあります。その鍵を握るのが「株式数比例配分方式」です。

「株式数比例配分方式」とは?なぜこの設定が必須なのか

【用語解説】株式数比例配分方式

保有している株式の配当金を、証券会社ごとの株式保有数量に応じて証券総合口座で受け取る方法です。NISA口座のある証券会社でこの方式を選ぶと、その口座のNISAで保有する日本株の配当金は非課税になります(出典: アセットマネジメントOne)。

NISA口座で配当金を非課税で受け取るには、「株式数比例配分方式」の設定が必須とされています。これは、NISAの非課税が「証券会社の非課税口座での保有」を前提とし、配当金もその非課税口座を経由して受け取ることが条件となるためです。

他の方式(登録配当金受領口座方式や配当金領収証方式)では、配当金自体は銀行口座や現金で受け取る形となり、NISA口座を経由しない受取となるため、税法上は課税口座での受取扱いとなり、20.315%が源泉徴収されてしまいます(出典: マネックス証券)。

事例:設定ミスで配当金に課税されてしまった投資家の失敗談

この設定ミスによる「うっかり課税」は、決して珍しいことではありません。

【体験談】配当金受取方式の設定ミス

- 属性: ネット証券でNISAを開設した初心者

- 詳細: NISAで高配当株を買ったのに配当金が課税されており、証券会社に問い合わせて初めて受取方式が「株式数比例配分方式」になっていなかったことが原因だと判明した。過去分は確定申告で一部調整は可能だが、NISA枠としての完全非課税にはできないと説明され、「もっと早く知りたかった」と後悔した(出典: カブドットコム証券)。

- 教訓: 口座開設時に配当金受取方式まで確認することが「うっかり課税」を防ぐ鍵。

今すぐ確認!あなたの配当金受取方式のチェック方法

あなたの配当金受取方式が「株式数比例配分方式」になっているかどうかは、現在NISA口座を開設している証券会社のウェブサイトや会員ページで確認できます。

【確認すべきポイント】

- 証券会社の会員ページ: ログイン後、「お客様情報」「口座情報」などの項目から「配当金受取方式」の項目を探す。

- 複数証券会社を利用している場合: 特定口座や一般口座も含め、同一名義であればすべての証券口座で配当金受取方式は統一されます。NISA口座だけを個別に設定することはできません。

「非課税」というNISA最大のメリットを失う、最ももったいない失敗がこの「うっかり課税」です。

特に複数の証券会社を使っている人は設定が上書きされる可能性があり、要注意です。せっかくの非課税メリットを最大限に享受するためにも、必ず確認しておきましょう。

クレカ積立の再設定とキャンペーン活用術

女性せっかくネット証券にするなら、一番お得なタイミングで始めたいです。何か裏技はありますか?

裏技というより王道ですが、『乗り換えキャンペーン』と『クレカ積立』のコンボは強力です。ただし、設定のタイミングを間違えるとポイントを損する『空白期間』ができるので注意が必要です。

ネット証券の大きな魅力の一つが、クレカ積立によるポイント還元と、積極的な乗り換えキャンペーンです。これらを最大限に活用し、NISA運用をさらにお得に進める方法を解説します。

主要ネット証券のNISA乗り換えキャンペーン比較

楽天証券やSBI証券といった大手ネット証券は、NISA口座の開設や乗り換えに合わせて、様々なキャンペーンを継続的に実施しています。

キャンペーン例

【口座開設+クレカ積立設定達成】

数千円相当のポイントがもれなくもらえる。(例:楽天証券のNISAデビュー&のりかえキャンペーンで6,000ポイント)

【既存口座からのNISA乗り換え】

他社からの乗り換えに特化したポイント還元。

これらのキャンペーンは、NISA導入で長期積立顧客の獲得競争が激化しているネット証券各社の狙いが反映されています(出典: SMBCカード)。

注意点:クレカ積立の再設定ラグで「ポイント取りこぼし」が発生

NISA口座を新しいネット証券に変更した後、旧証券会社でのクレカ積立は自動的に停止します。新しい証券会社で再度クレカ積立を設定する必要がありますが、この「再設定」からポイント付与が再開されるまでに、数週間から1ヶ月程度の「ラグ(空白期間)」が発生することがあります。

ポイント取りこぼしのシミュレーション

例えば、月5万円のクレカ積立(還元率1%)を行っている場合、1ヶ月あたりのポイントは500ポイント、1年で6,000ポイントです。

- 1ヶ月のラグが発生した場合: 500ポイントの取りこぼし

- 2ヶ月のラグが発生した場合: 1,000ポイントの取りこぼし

「たった数百円、数千円」と思うかもしれませんが、新NISAは長期運用が前提です。塵も積もれば山となり、このポイントも再投資すれば複利効果を生む大切な資産です(出典: つみたてNISAガイド)。

キャンペーンをフル活用した成功事例と失敗事例

キャンペーンとクレカ積立を最大限活用するには、計画的なスケジュール管理が不可欠です。

【体験談】明暗を分けたスケジュール管理

【ケース1:キャンペーンをフル活用した成功事例】

- 属性:新NISA開始に合わせて複数社のキャンペーンを比較した個人投資家

- 詳細:SBI証券×三井住友カードの組み合わせで最大2万ポイント超獲得できることを知り、NISA金融機関変更のタイミングに合わせて申し込んだ。「キャンペーンを知っているかどうかでスタート時点の差がつく」と感じた。

- 教訓:各社のキャンペーン条件を事前に比較し、口座変更のスケジュールと合わせて戦略的に活用することが重要。

【ケース2:再設定忘れによるポイント取りこぼし】

- 属性:楽天証券からSBI証券に乗り換えた個人投資家

- 詳細:金融機関変更後、SBI側でのクレカ積立設定を数か月間忘れ、ポイントと積立自体も取りこぼした。

- 教訓:手続き完了メールだけでなく、実際に積立が走っているか、ポイントが付与されているかを定期的に確認すべき。

手数料の安さに加え、ポイント還元はネット証券の大きな魅力です。しかし、手続きのタイミングを誤ると数ヶ月分のポイントを失うこともあります。

キャンペーン期間と口座変更のスケジュールをしっかり組み合わせる戦略眼が重要です。目先の利益だけでなく、長期的な視点でポイントも積立投資に回すことで、複利効果を最大限に享受しましょう。

口座変更後、変更前の銀行NISAにある商品はどうなる?

銀行にあるNISAの投資信託って、ネット証券に移せないんですよね? すぐに売って現金化した方がいいんでしょうか?

焦って売る必要はありません! 『放置』も立派な戦略です。ただし、持っている商品によっては売った方がお得なケースもあります。

NISA口座を変更しても、旧口座で保有している商品は「非課税のまま」運用を続けられます。では、それらの商品をどう扱うべきか、判断の基準を解説します。

原則:そのまま非課税で保有し続ける(売却はいつでも可能)

先述の通り、NISA口座を変更しても、変更前のNISA口座で保有している商品は、非課税のまま旧金融機関の口座に残り、非課税期間が終了するまで運用を続けることができます。

売却はいつでも可能ですが、売却した非課税投資枠は再利用できません。

判断基準:「売却して新NISAで買い直す」べきケースとは?

旧金融機関に残されたNISA資産について、「そのまま保有し続けるべきか」「売却して新しいネット証券のNISAで買い直すべきか」は、その商品の種類やコストによって判断が分かれます。

【売却推奨 1:手数料(信託報酬)が非常に高い商品】

銀行NISAでよくあるのが、ネット証券に比べて信託報酬が非常に高い投資信託を購入してしまっているケースです。

信託報酬は運用期間中ずっとかかり続けるコストなので、年率0.5%を超えるような高コスト商品は、長期的に見れば確実にあなたのリターンを削り続けます。

このような場合は、売却して新しいネット証券の低コスト商品に乗り換えることで、将来的なリターンを大きく改善できる可能性があります。

【売却推奨 2:新NISAで買いたい商品と重複している場合】

旧金融機関で保有している商品と、新しいネット証券のNISAでこれから購入したいと思っている商品が全く同じ、あるいは非常に似通っている場合も、売却を検討する一つのきっかけになります。

口座が二重になることでの管理の煩雑さや、非課税枠の効率的な活用という観点から、思い切って一度整理し、「非課税枠はネット証券に集約する」という戦略も有効です。

【要点まとめ】

- 基本戦略:旧NISA資産はそのまま保有し、非課税期間満了まで運用を続ける(放置)。

- 例外(売却検討):信託報酬が高い商品は、保有し続けるとコスト負けするため、売却してネット証券で低コスト商品に買い直すのが合理的。

NISA口座変更に関するよくある質問(FAQ)

- Q1: NISA口座は年に何回まで変更できますか?

-

A1: NISA口座の金融機関変更は、年に1回のみ可能です。また、変更したい年の1月1日以降に旧NISA口座で一度でも買付を行っている場合は、その年の変更はできません。

- Q2: 変更前のNISA口座で今年すでに投資してしまった場合、もう変更できませんか?

-

A2: はい、残念ながらその年中の変更はできません。変更手続きは翌年以降に可能となります。この場合でも、翌年からの変更手続きは前年の10月1日から開始できます。

- Q3: 変更手続きには、どれくらいの期間がかかりますか?

-

A3: 一般的に、書類のやり取りや税務署の審査を含め、2週間〜1ヶ月程度が目安です。書類不備などがあるとさらに時間がかかる可能性もあるため、余裕を持った手続きをおすすめします。

- Q4: 変更前のNISA口座の資産は、新しいNISA口座にまとめて管理できますか?

-

A4: いいえ、残念ながら非課税のまま新しいNISA口座へ移管することはできません。旧NISA口座の資産は、そのまま元の金融機関で非課税期間が終了するまで運用を続けることになります。

- Q5: 「株式数比例配分方式」に設定したか忘れてしまいました。どこで確認できますか?

-

A5: 現在NISA口座を開設している証券会社のウェブサイトや会員ページにログインし、「お客様情報」や「口座情報」などの項目から「配当金受取方式」をご確認ください。

- Q6: 口座変更手続き中に株価が急落した場合、NISAで買うことはできますか?

-

A6: 口座変更の手続き中は、新しいNISA口座での新規買付ができない「空白期間」が発生します。そのため、この期間中に株価が急落しても、NISA枠で新たに買うことはできません。

- Q7: 銀行からネット証券に変更した後、やっぱり銀行に戻すことはできますか?

-

A7: はい、可能です。ただし、変更は年に1回のみという制限は同様に適用されます。また、銀行NISAはネット証券に比べて手数料が高く、商品ラインナップが少ない傾向があるため、慎重な検討が必要です。

まとめ:NISA口座変更のデメリットを理解し、計画的な乗り換えを

本記事では、新NISAを銀行からネット証券へ変更する際に知っておくべき手続きの全手順、そして「うっかり課税」や「空白期間」といった潜在的なデメリットと、それらを回避する「損しない時期」について解説しました。

【総復習】新NISA口座変更の重要ポイント

- 手続きのタイミング

- 年内のNISA買付がない状態で、前年10月1日〜当年9月30日の間に手続きする。

- 翌年からのスムーズな開始を目指すなら、前年の10月〜11月中がベスト。

- 税務上の注意点

- 配当金の「うっかり課税」を防ぐため、必ず「株式数比例配分方式」に設定する。

- 複数証券会社を利用している場合は、すべての口座で設定が統一される点に注意。

- コストと機会損失

- 手続き中の「空白期間」を意識し、積立タイミングを逃さない計画を立てる。

- クレカ積立の再設定を忘れずに行い、ポイントを取りこぼさない。

- 既存資産の扱い

- 旧口座の資産は移管できないため、そのまま保有するか、売却して新NISAで買い直すかは、商品のコストや重複状況を見て慎重に判断する。

次の一歩:まずは乗り換え先のネット証券を選んで準備しよう

この記事を通じて、新NISAの口座変更には多くのメリットがある一方で、いくつかの注意点やデメリットがあることを理解いただけたでしょうか。

口座変更は「新NISAの運用環境をより良くするための一歩」です。しかし、その過程で発生し得るリスクを最小化するには、計画的な準備と正確な情報収集が不可欠です。まずは、ご自身の投資スタイルに合ったネット証券を選び、早めに手続きの準備を始めましょう。

コメント