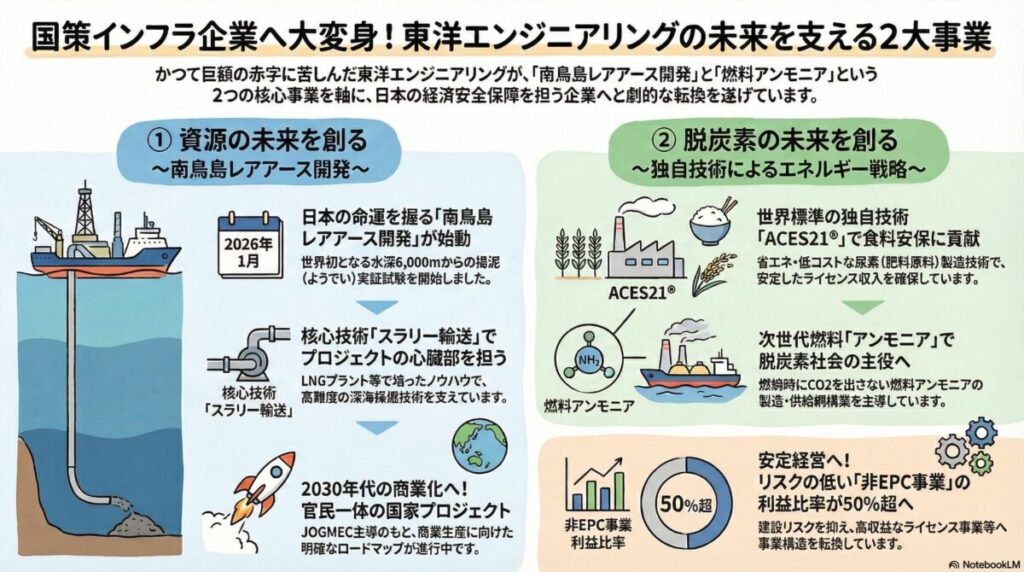

忙しい方はここだけ!この記事の要約図解

東洋エンジニアリングの株価が急騰しているけど、これって一過性のブーム?過去には大赤字もあったし、長期で持って大丈夫なのか不安…

今回の上昇は、単なるテーマ株としての動きではありません。中国の輸出規制という危機に対し、日本の「南鳥島レアアース」という具体的な解決策を技術で支える立場になった、構造的な評価の変化と言えますよ。

東洋エンジニアリングの将来性に期待しつつも、過去の巨額赤字の歴史を知る投資家にとっては、今の一時的な熱狂に飛び込んでよいものか、迷いがあるはずです。

この記事では、東洋エンジニアリングの将来性を、2026年1月現在の最新状況に基づき徹底分析します。

最新の決算データや中期経営計画、および今まさに動き出した「南鳥島プロジェクト」の実態を、客観的な事実と専門家の視点から詳しく解説します。

この記事でわかること

- 中国規制激化で一変した「東洋エンジニアリング」の市場評価と注目度

- 日本の命運を握る「南鳥島レアアース実証」:2026年現在の最新進捗

- 資源だけではない:独自技術「ACES21®」が支える食料・エネルギー安保

- 「脱中国」の受け皿へ:非EPC事業への転換がもたらす収益構造の変化

- 東洋エンジニアリングへの投資判断材料と競合他社比較

中国規制激化で一変した「東洋エンジニアリング」の市場評価と注目度

女性

女性最近、東洋エンジニアリングの名前をニュースでよく見るようになったわね。昔のイメージとは全然違う気がするわ。

その通りです。地政学リスクが高まった2025年以降、この会社は「日本の経済安全保障を支えるインフラ企業」として、市場の主役の一人に躍り出たんですよ。

東洋エンジニアリング(TOYO)への注目度は、2026年に入り極めて高い水準にあります。その背景には、外的環境の激変と、同社自身の体質改善という2つの側面があります。

「国策銘柄」として再評価される理由

2025年末から2026年にかけて、中国によるレアアース輸出規制が一段と厳格化されました。この危機的状況において、日本のEEZ(排他的経済水域)内でレアアースを自給自足する「南鳥島プロジェクト」は、もはや夢物語ではなく「国家の至上命令」となっています(出典: JOGMEC)。

東洋エンジニアリングは、このプロジェクトにおいて「海底から泥を引き上げる技術」の中核を担っています。地政学リスクが高まるたびに、「資源自立の旗手」として買われる傾向が強まっており、2025年後半には株価が11年ぶりの高値を更新する場面も見られました(出典: 日本経済新聞)。

過去の赤字から現在の黒字転換への道のり

投資家が最も懸念していたのは、2010年代後半に見られた巨額の赤字でした。しかし、2024年度の決算では売上高約3,200~3,300億円規模、営業利益100億円超まで回復しており、過去の損失を乗り越えた再建が数字となって現れています(出典: IR BANK)。

【市場評価の変化まとめ】

- 外的要因:中国の規制強化により、国産資源開発の価値が飛躍的に向上した。

- 内的要因:徹底したリスク管理と採算重視により、安定した黒字基調を回復。

- 銘柄の性格:単なるプラント建設業から、「経済安保・脱炭素」のテーマ株へと変質。

日本の命運を握る「南鳥島レアアース実証」:2026年現在の最新進捗

男性

男性南鳥島でレアアースが採れるって話、本当に進んでるの?いつまでも「調査中」な気がするんだけど。

まさに今、歴史が動いています。2026年1月、ついに「実際に泥を汲み上げる」世界初の接続試験がスタートしたんですよ。

東洋エンジニアリングの将来性を語る上で、最も象徴的なプロジェクトが「南鳥島レアアース泥開発」です。2026年1月、このプロジェクトは大きな一歩を踏み出しました。

2026年1月始動!世界初「深海6,000m」からの揚泥試験

海洋研究開発機構(JAMSTEC)は、2026年1月11日から2月中旬にかけて、地球深部探査船「ちきゅう」を用いた大規模な実証試験を開始しました(出典: Zero Emission Research)。

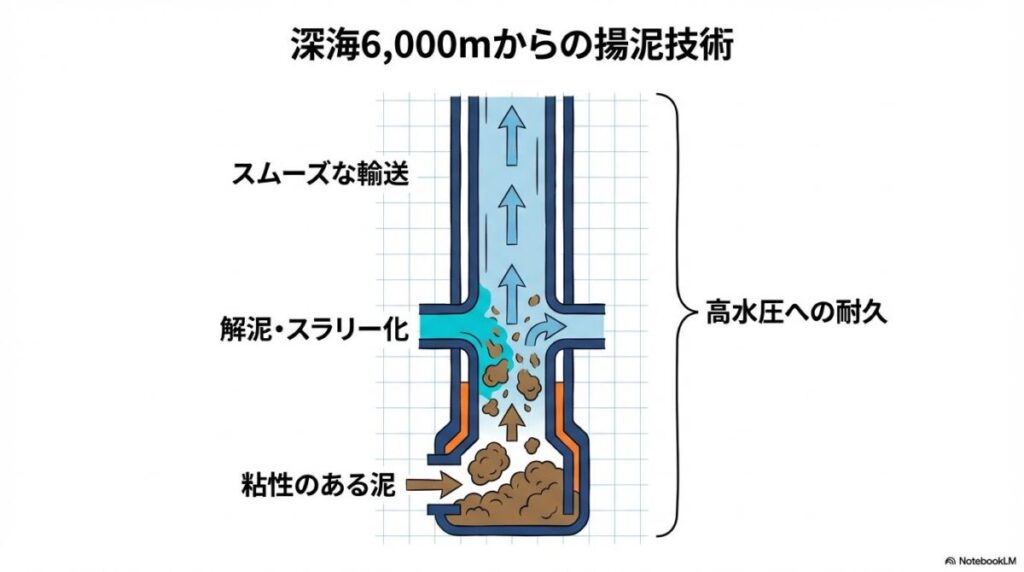

水深約6,000mという、光も届かない漆黒の深海から、レアアースを含む泥を船上まで連続的に吸い上げる試験です。これは世界初の試みであり、成功すれば日本の「資源大国」への道が現実味を帯びてきます(出典: TechGym)。

東洋エンジニアリングが担う「解泥・揚泥システム」の核心技術

東洋エンジニアリングの役割は、このプロジェクトの「心臓部」と言えるシステムの設計と製作です。

水圧が極めて高い深海で、機械を故障させずに泥を運び続けるには、高度な流体制御技術が必要です。東洋エンジニアリングは、長年のLNGプラント建設などで培った配管・ポンプ設計のノウハウをここに注ぎ込んでいます(出典: アイザワ証券)。

【南鳥島実証のポイントまとめ】

- 2026年1月の重要性:技術の成否を占う「揚泥接続試験」が実施されている。

- TOYOの技術力:海底6,000mから安定して泥を運ぶ、独自の「サブシー技術」を投入。

- 国策の重み:日本のEEZ内で資源を確保する、国家戦略の最優先事項。

絵空事ではない:JOGMEC・三井海洋開発との連携で進む「商業化」への道

試験が成功しても、実際に私たちが使う製品にそのレアアースが入るようになるのは、ずっと先の話じゃないの?

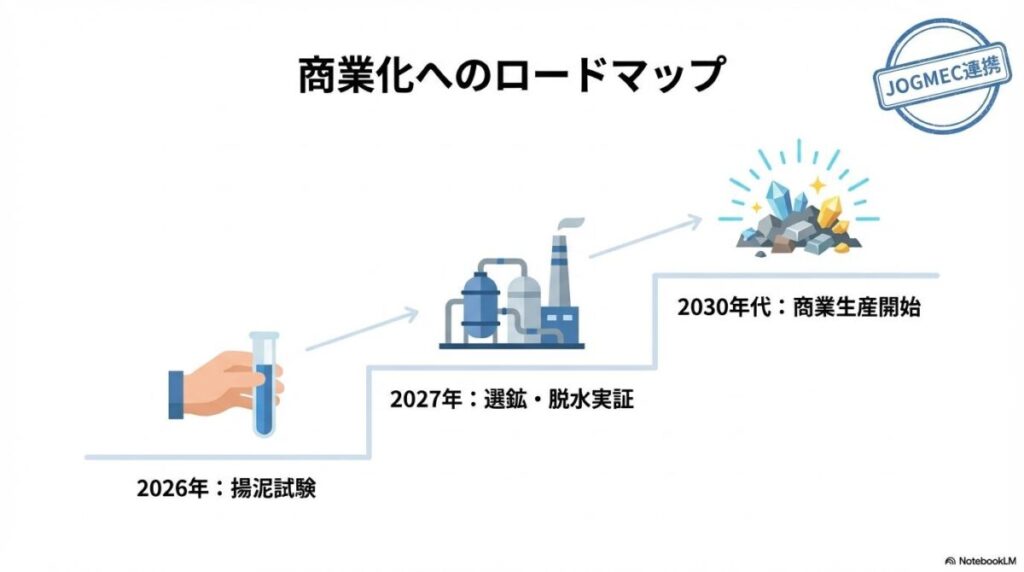

確かに時間はかかります。でも、政府と企業が一体となった「2030年代の商業化」に向けたロードマップは、着実に現実味を帯びてきているんですよ。

南鳥島プロジェクトは、単一企業の活動ではなく、政府機関であるJOGMECや、海洋開発のプロである三井海洋開発などとの強力な連携体制で進められています。

「JOGMEC共同事業」としての官民連携体制

このプロジェクトは、JOGMEC(独立行政法人エネルギー・金属鉱物資源機構)が主導する国家プロジェクトです。東洋エンジニアリングは技術パートナーとして選ばれ、大学の研究機関などとも連携し、「チーム・ジャパン」で開発に挑んでいます(出典: 東京大学基金)。

2030年代を見据えた商業化ロードマップの現実味

2026年現在の工程表によれば、以下のようなステップが想定されています。

- 2026年度まで:今回の揚泥試験の結果評価と、島内施設の設計準備。

- 2027年度:南鳥島に設置する施設での選鉱(レアアースの選別)・脱水実証を開始。

- 2030年代前半:商業生産スケールでの供給体制構築を目指す(出典: 経済産業省)。

【商業化への見通しまとめ】

- 体制の強固さ:JOGMECが予算と枠組みを支え、TOYOが技術を具現化する。

- 明確な目標:2030年代の本格供給というゴールに向け、一歩ずつ進んでいる。

- 不確実性:ただし、海底開発特有の環境負荷やコストの問題は、今後の検証課題。

なぜ東洋エンジニアリングなのか?深海採掘を可能にする「PM力」

男性

男性深海採掘なんて、他にもできそうな会社はあるんじゃない?なぜ東洋エンジニアリングが選ばれたんだ?

それは、彼らが単なる「建設会社」ではなく、複雑なプロセスをまとめ上げる「プロジェクトマネジメント(PM)のプロ」だからです。

深海6,000mでの作業は、想像を絶する困難の連続です。その中で東洋エンジニアリングが選ばれた理由は、彼らが持つ独特の技術的バックグラウンドにあります。

海洋プラントで培った「サブシー技術」の優位性

東洋エンジニアリングは、世界各地でLNG(液化天然ガス)プラントや海洋パイプラインを手掛けてきました。特に「海底(サブシー)」での流体輸送技術において、日本屈指の実績を持っています。今回のレアアース泥も、「いかに効率よく泥を海面まで流すか」という流体制御の課題であり、同社の得意分野そのものなのです(出典: 東京大学基金)。

競合他社には真似できない「スラリー輸送」のノウハウ

レアアース泥は粘性が高く、砂のようにサラサラとは流れません。これをスラリー(液状)化して詰まらせずに汲み上げるには、高度な計算とノウハウが必要です。

【用語解説】スラリー輸送

固体粒子を液体に混ぜて、パイプラインなどで輸送する技術のことです。

同社は、肥料プラントなどの粉体・流体プロセスで培った「プロセスエンジニアリング」の知見を、海洋開発に応用しています。これが、他のEPC(設計・調達・建設)企業に対する決定的な差別化要因となっています。

【TOYOが選ばれる理由まとめ】

- 流体制御のプロ:長年のLNG・海洋プラント実績に裏打ちされた安心感。

- プロセスの強み:泥を効率的に扱う「化学工学」の視点を持っている。

- PM力:JAMSTECなどの多種多様な関係者をまとめ、技術を形にする遂行能力。

資源だけではない:独自技術「ACES21®」が支える食料・エネルギー安保

レアアースだけじゃなくて、他にも何か強い武器があるの? 一つの事業だけだとリスクが高い気がして。

鋭い視点です。実は肥料の分野でも、世界中が欲しがる「世界標準」の技術を握っているんですよ。

東洋エンジニアリングの収益を支えるもう一つの大きな柱が、尿素(肥料の原料)製造プロセスの独自技術です。

尿素製造プロセスの世界標準「ACES21®」とは?

同社が開発した「ACES21®」は、世界各地の肥料プラントで採用されている画期的なプロセスです。

【ACES21®の強み】

- 省エネ:従来の製法に比べ、エネルギー消費を約30%削減できる。

- 低コスト:装置を簡素化できるため、建設費を大幅に抑えられる(出典: 東洋エンジニアリング)。

食料危機を救う「肥料プラント」としての底堅い需要

世界的な人口増加に伴い、食料増産に欠かせない肥料の需要は右肩上がりです。特に、環境負荷を抑えながら安く肥料を作れる「ACES21®」への引き合いは強く、同社の「非EPC(ライセンス)事業」の稼ぎ頭となっています(出典: 東洋エンジニアリング)。

【ACES21®の要点まとめ】

- 圧倒的な効率:省エネと低コストを両立し、競合他社を凌駕。

- ライセンス収入:建設だけでなく「技術を売る」ことで、安定した収益を生む。

- 食料安保への貢献:人口増時代において、不可欠なインフラ技術。

脱炭素社会の切り札「燃料アンモニア」サプライチェーン構築戦略

男性

男性最近よく聞く「アンモニア」についても、この会社は絡んでるの?

大いに関係しています。アンモニアは将来の「燃やしてもCO2が出ない燃料」として期待されており、東洋エンジニアリングはその製造装置のトップランナーなんです。

脱炭素(カーボンニュートラル)の流れも、東洋エンジニアリングにとっては追い風です。

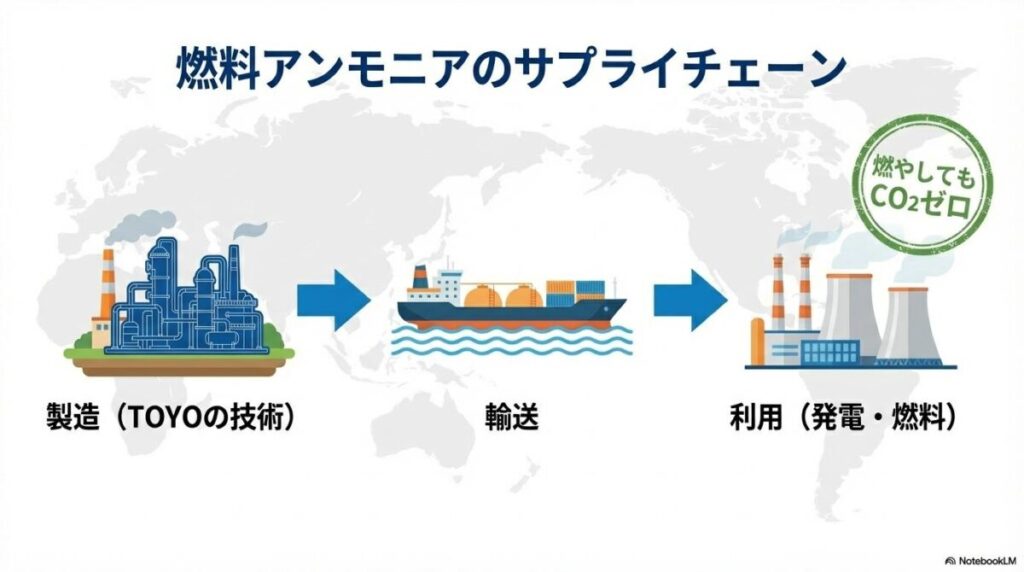

「燃やしてもCO2が出ない」燃料アンモニアの将来性

アンモニアは燃焼しても二酸化炭素(CO2)を排出しないため、石炭火力発電所での混焼や、船舶用燃料としての活用が期待されています。日本政府も「燃料アンモニア」の導入を国家戦略として進めています。

製造から輸送まで:サプライチェーン全体を設計する力

前述の尿素技術(ACES21®)は、アンモニアを原料とします。つまり、アンモニアを扱う技術は同社の「お家芸」です。JERAや日揮HDなどと連携し、世界各地でアンモニア製造プラントの企画・設計を進めており、エネルギートランジション(エネルギー移行)の主役を目指しています(出典: 東洋エンジニアリング)。

【燃料アンモニアのポイントまとめ】

- 次世代燃料の本命:CO2を出さない燃料として、巨大な市場が生まれる予感。

- 親和性の高さ:長年のアンモニア・尿素プラントの実績がそのまま武器になる。

- グローバル連携:日本連合の一角として、世界中のプロジェクトに参画。

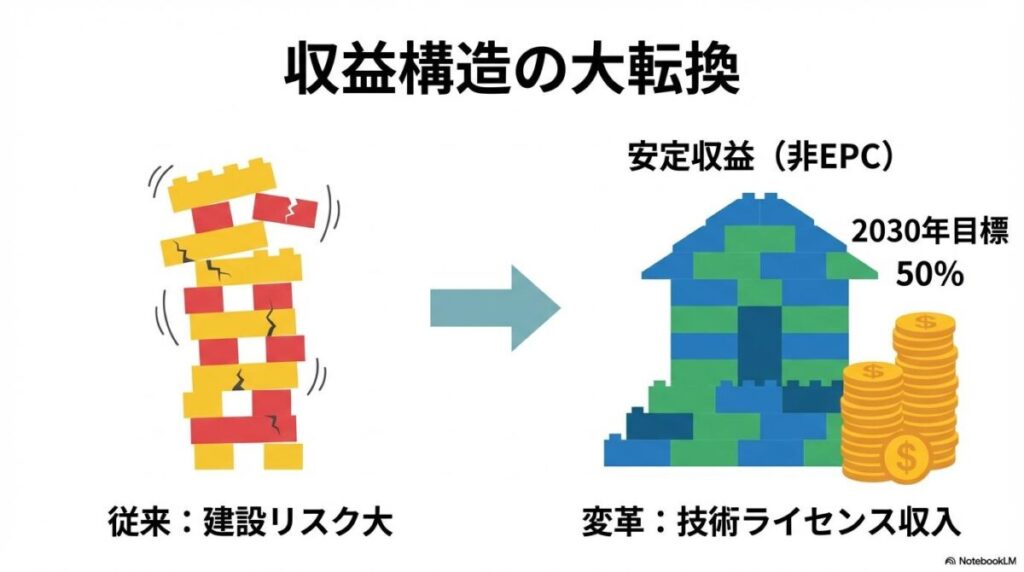

「脱中国」の受け皿へ:非EPC事業への転換がもたらす収益構造の変化

昔の「大赤字」の原因って、工事の失敗だったんでしょ? また同じことが起きない工夫はしてるの?

まさにそこが、今この会社が最も力を入れている「変革」のポイントなんです。「作って終わり」の博男のようなビジネスから、着実に稼ぐスタイルへ脱皮しようとしているんですよ。

過去の東洋エンジニアリングは、巨大なプラント建設を請け負い(EPC)、工期の遅延や人件費の高騰で巨額の損失を出すというリスクを抱えていました。現在、その収益構造を根本から変えようとしています。

「作って終わり」からの脱却:ライセンスビジネスの拡大

現在進めているのが、ACES21®のような「技術ライセンス」や、プラントの運転・保守(O&M)といった「非EPC事業」の拡大です。これらは自ら建設リスクを負わずに、安定した手数料収入を得られるため、業績のボラティリティ(振れ幅)を抑えることができます(出典: 東洋エンジニアリング)。

安定収益を生む「非EPC事業」比率の目標と進捗

同社は中期経営計画において、2030年度までに「非EPC事業」の粗利構成比を50%まで高める目標を掲げています。

公開されているKPIによれば、非EPC粗利構成比は2022年3月期39%、2023年3月期44%、2024年3月期58%、2025年3月期68%と上昇しており、目標に向けて計画以上のペースで進展しています。

【収益構造の転換まとめ】

- リスクの低減:建設リスクを負わないビジネスを増やすことで、大赤字を防ぐ。

- 高収益化:ライセンスなどの知的財産ビジネスは、利益率が非常に高い。

- 持続可能性:プロジェクトの有無に左右されにくい、安定した経営基盤の構築。

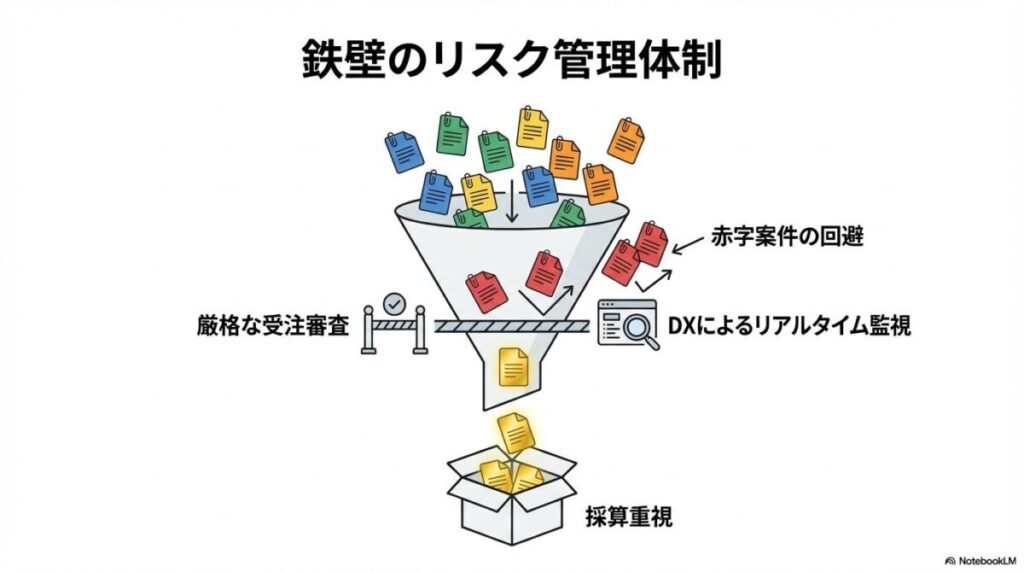

過去の損失から学ぶ:東洋エンジニアリングのリスク管理とPM強化

でも、やっぱり「現場」でのトラブルが一番怖いよね。管理体制は本当に変わったのか?

「年間5,000億円受注!」といった無謀な拡大目標を捨て、身の丈に合った案件を、DX(デジタルトランスフォーメーション)を駆使して緻密に管理する体制に生まれ変わったようです。

過去の米国エチレンプロジェクトやブラジルFPSO案件での失敗(出典: 東洋経済オンライン)は、同社にとって痛恨の教訓となりました。

巨額赤字の教訓:「リスク管理体制」はどう変わったか

かつての失敗の主因は、リスクの見極め不足とプロジェクトマネジャーの不足でした。現在は、受注前に「リスクコミッティ」による厳格な審査を行い、採算が合わない案件や、リスクが大きすぎる案件は、たとえ規模が大きくても見送るという徹底した姿勢を貫いています。

受注審査の厳格化とプロジェクトマネジメント(PM)の進化

また、最新のIT技術を導入し、現場の原価や進捗をリアルタイムで可視化するシステム(CPMS)を導入しました。これにより、トラブルの予兆を早期に発見し、損失が拡大する前に手を打てるようになっています(出典: 東洋エンジニアリング)。

今回、過去の赤字要因と現在の改革案を突き合わせて分析していて感じたのは、同社が「エンジニアリングの誇り」を取り戻そうとしている熱量です。数字上の改善だけでなく、組織全体が「二度とあんな思いはしない」という強い危機感を共有している点は、投資家にとっても一つの安心材料になると言えます。

【リスク管理の要点まとめ】

- 拡大より採算:無理な受注競争から撤退し、勝てる案件に集中。

- 審査のプロ化:経営陣がリスクを多面的に評価する仕組みを導入。

- DXによる監視:現場の「今」をデータで把握し、不測の事態を最小化。

東洋エンジニアリングへの投資判断材料と競合他社比較

ライバルの日揮とか千代田化工建設と比べて、東洋エンジニアリングの良さって何かしら。

日揮が「圧倒的な規模」なら、東洋エンジニアリングは「独自の持ちネタ(技術)」を持っている点ですね。ニッチだけど替えがきかない、そんな強みがあるんです。

投資先として検討する際、国内プラント3社(日揮、千代田化工、東洋エンジ)の比較は欠かせません。

日揮・千代田化工建設との比較:強みの違いは?

- 日揮HD:世界最大級のEPC。圧倒的な資金力と受注規模。

- 千代田化工建設:三菱商事傘下での再建中。LNGに強み。

- 東洋エンジニアリング:規模は3番手だが、自社開発の尿素技術(ACES21®)を持ち、ライセンス収入という「安定した稼ぎ」がある点が最大の特徴です。また、今回の南鳥島レアアースのように、「深海揚泥」という極めてニッチかつ高度な海洋技術でも一歩リードしています(出典: アイザワ証券)。

長期投資家が注目すべき「株価・決算」のポイント

2026年1月現在の株価は、南鳥島への期待をかなり織り込んだ水準にあります。短期的なニュースで上下しやすいものの、長期投資家としては「非EPC比率が計画通り上がっているか」「自己資本比率が順調に回復しているか」という本業の健康状態をチェックし続けることが肝要です(出典: IR BANK)。

【投資判断のヒントまとめ】

- 技術のTOYO:独自のプロセス技術が、他社にはない収益の「厚み」を作っている。

- 国策の追い風:日本のエネルギー・資源自給政策が続く限り、テーマ性は消えない。

- 過熱感への警戒:ただし、南鳥島の収益化は数年先。短期の急騰に振り回されない忍耐が必要。

東洋エンジニアリングに関するよくある質問

- Q1: 南鳥島のレアアース開発はいつから利益になる?

-

A1: 2026年の試験採掘後、2028年以降の実用化を目指す工程となっており、本格的な利益貢献は2030年代に入ってからと予測されます(出典: 会社四季報オンライン)。

- Q2: 過去のような巨額赤字を出す可能性は?

-

A2: リスク管理体制の抜本的強化により可能性は低減していますが、海外での大型請負工事(EPC)を抱える以上、地政学リスクやインフレによるコスト増リスクはゼロではありません。

- Q3: 燃料アンモニア事業の競合優位性は?

-

A3: アンモニア・尿素プラントでの長年の実績と、独自技術ACES21®による低コスト製造ノウハウが最大の武器です。

- Q4: 配当や株主還元の方針は?

-

A4: 業績回復に伴い株主還元の強化を検討していますが、現時点では自己資本の積み増し(財務基盤の安定化)を優先する段階にあります。

- Q5: 中国リスクが緩和されたら株価は下がる?

-

A5: 短期的な「中国リスクヘッジ銘柄」としての物色が弱まる可能性はありますが、脱炭素(アンモニア)などの長期トレンドは変わらないため、成長ストーリーそのものは崩れないと考えられます。

- Q6: 個人投資家は今から買っても遅くない?

-

A6: 2026年1月の試験採掘という大きなイベントの最中にあるため、結果次第で乱高下するリスクがあります。長期的な事業価値に注目するなら、分散投資を検討すべきでしょう。

筆者より:この記事をまとめながら感じたこと

東洋エンジニアリングという会社を深掘りしてみて、一番印象的だったのは、彼らが「プラントを作る」という役割を超えて、「日本の未来の資源を作る」という壮大なミッションに挑んでいる姿です。

かつての大赤字でボロボロになった組織が、独自の技術力を武器に、2026年の今、まさに日本の命綱になろうとしている。この再起のストーリーには、一人のアナリストとしても、一人の日本人としても、大きな期待を抱かずにはいられません。

東洋エンジニアリングの将来性と南鳥島レアアース戦略まとめ

- 南鳥島プロジェクトの価値

- 2026年1月の揚泥試験開始により、実用化に向けたカウントダウンが始まった。

- 東洋エンジニアリングの「スラリー輸送技術」が不可欠なピース。

- 事業構造の転換

- ACES21®や燃料アンモニアなど、脱炭素・食料安保に直結する独自技術を保有。

- 2030年に非EPC利益比率50%を目指し、着実に収益基盤を安定化させている。

- 投資判断の視点

- 業績は営業利益100億円超まで回復しており、再建は最終段階にある。

- 短期のニュースによる乱高下を許容できるなら、日本の経済安保を支える「国策インフラ企業」としての長期成長性が期待される。

コメント