「2024年から新NISAが始まったけれど、旧NISAと何が違うの?」

「昔NISA口座を作ったきり放置しているけど、私の資産はどうなるの?」

2023年までにNISAを始めた経験のある、多くの人が今、このような疑問を抱えているのではないでしょうか。

新NISAは、旧NISAの仕組みを引き継ぐのではなく、完全に独立した新制度として2024年に創設されました。しかし、その変更点の多さや、旧NISA資産の取り扱いについて、情報が複雑で混乱してしまいますよね。

ご安心ください。この記事を読めば、新NISAと旧NISAの違いが比較表で一目瞭然になります。そして、あなたが今保有している旧NISA資産を今後どうすべきか、具体的なアクションプランまで分かります。

この記事では、制度の比較だけでなく、廃止されたロールオーバーの扱い、非課税期間終了後の選択肢、SNSでのみんなのリアルな声まで、あなたが知りたかった情報を網羅しています。

金融庁の公式情報と大手証券会社の最新情報に基づき、正確な情報だけを厳選してお届けしますので、ぜひ最後までお付き合いください。

この記事でわかること

- 新NISAと旧NISAの制度の違いが、ひと目で分かる比較表

- 旧NISA口座で保有している資産が、2024年以降どうなるのか

- 非課税期間が終了した後の、3つの具体的な選択肢

- なぜ「ロールオーバー」は無くなったのか、その理由

- あなたが次に取るべきアクションが分かる、ケース別診断

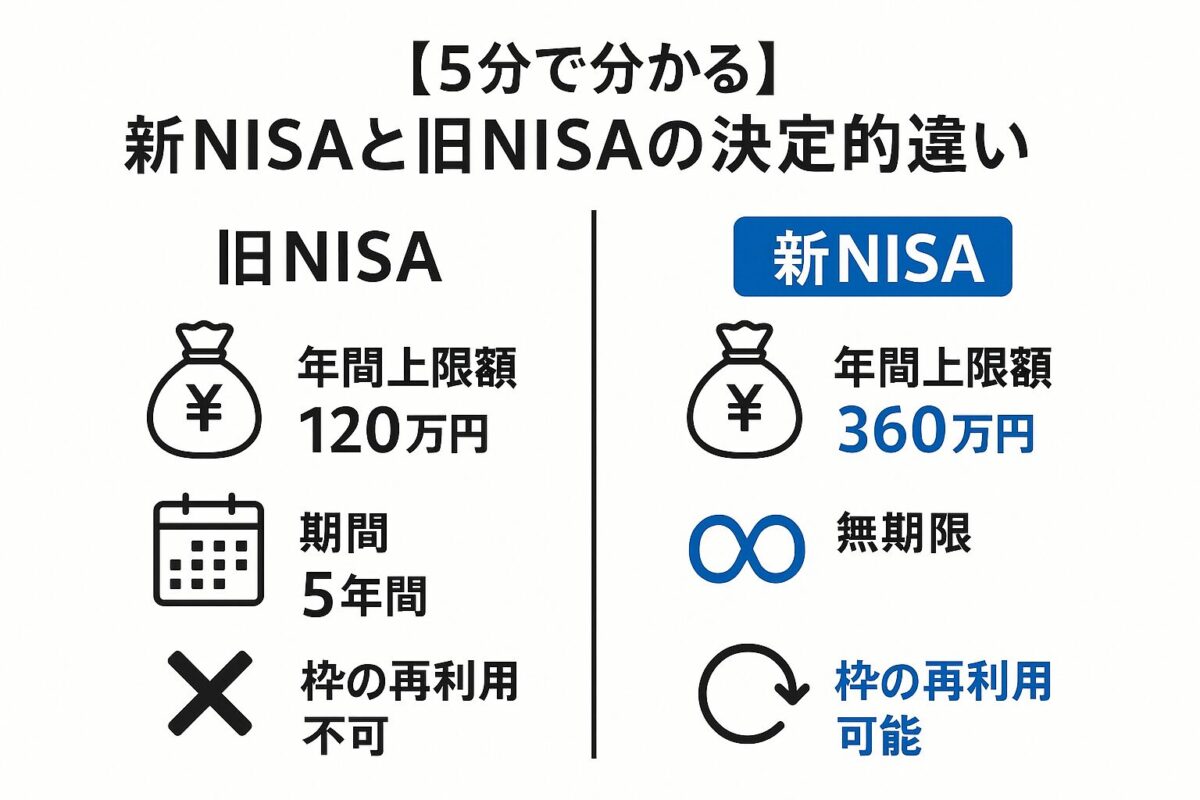

【徹底比較】新NISAと旧NISAの5つの大きな違い

ここでは、読者が最も知りたい新旧制度の違いを、網羅的な比較表を用いて視覚的に分かりやすく提示します。どこがどうパワーアップしたのか、一つずつ確認していきましょう。

| 項目 | 新NISA(2024年〜) | 旧NISA(〜2023年) |

|---|---|---|

| 制度の期間 | 恒久化 | 時限的 |

| 年間投資上限 | 最大360万円 | 一般:120万円/つみたて:40万円 |

| 非課税保有期間 | 無期限 | 一般:最長5年/つみたて:最長20年 |

| 生涯非課税枠 | 1,800万円 | なし |

| 枠の再利用 | 可能 | 不可 |

| 制度の併用 | 可能 | 不可 |

(出典: 金融庁「新しいNISA」, 日本証券業協会「新NISA白書」)

違い①:制度が「恒久化」され、いつでも始められるように

旧NISAは期間限定の制度であり、「いつまでに始めなければ」という期限がありました。

しかし、新NISAは制度自体が恒久化され、いつでも好きなタイミングで始められるようになりました。これにより、焦ることなく自分のライフプランに合わせて資産形成を計画できます。

違い②:非課税で投資できる金額が大幅にアップ(年間最大360万円)

年間に非課税で投資できる上限額も大幅に増えました。

新NISAでは「つみたて投資枠」と「成長投資枠」の2つを併用でき、年間投資上限は合計で360万円(つみたて枠120万円+成長枠240万円)までですが、それぞれの枠の目的や対象商品が異なり、枠の振替はできません。

違い③:非課税で保有できる期間が「無期限」に

旧NISAでは、非課税で保有できる期間に「一般NISAは5年」「つみたてNISAは20年」という制限があり、期間が終わると課税口座に移管するか、売却する必要がありました。

新NISAではこの期間の制限が撤廃され、無期限で非課税の恩恵を受け続けられます。

違い④:生涯にわたる非課税上限「1,800万円」が新設

新NISAでは、生涯にわたって非課税で投資できる上限額として「生涯非課税保有限度額」が1,800万円と設定されました。

旧NISAにはこのような生涯の枠という概念がなかったため、これは大きな変更点です。

違い⑤:売却枠が翌年復活する「再利用」が可能に

新NISA最大の革命とも言えるのが、売却した非課税枠が翌年以降に復活するルールです。

旧NISAでは一度売却すると枠は二度と使えませんでしたが、新NISAではライフイベントなどで現金が必要になった場合でも、売却後に再び非課税投資を再開できます。

旧NISA口座の資産はどうなる?2024年以降の取り扱いを解説

旧NISA保有者にとって最大の関心事は、「2023年までに投資した自分の資産はどうなるの?」という点でしょう。ここでは、その取り扱いについて正確に解説し、不安を解消します。

大原則:新NISAと旧NISAは「別の制度」。旧NISA資産はそのまま残る

まず理解すべき大原則は、新NISAと旧NISAは全く別の制度として扱われるということです。

2024年に新NISAが始まったからといって、あなたの旧NISA口座や、そこで保有している資産が勝手に消えたり、新NISAに統合されたりすることはありません。(出典: 松井証券「2024年以降のNISA制度について」)

非課税期間が終了するまで、そのまま非課税で保有できる

2023年までに旧NISA口座で購入した商品は、購入したときの制度(一般NISAまたはつみたてNISA)のルールのまま、それぞれの非課税期間が終了するまで、そのまま非課税で保有し続けることができます。

慌てて売却する必要はなく、非課税期間のメリットを最後まで享受することが可能です。

注意!新NISAへの「ロールオーバー(移管)」はできない

旧NISAには、非課税期間の5年が終了する際に、翌年の新しい非課税枠に資産を移す「ロールオーバー」という仕組みがありました。しかし、旧NISAから新NISAへ、このロールオーバーをすることはできません。

旧NISAの資産は、あくまで旧NISAのルールの下で管理され、新NISAの枠とは完全に切り離されている、と覚えておきましょう。(出典: 楽天証券「旧NISAのロールオーバーについて」)

旧NISAの非課税期間が終了したら?3つの出口戦略を徹底解説

では、旧NISAの非課税期間が終了する際には、どのような選択肢があるのでしょうか。ここでは3つの「出口戦略」と、それぞれのメリット・デメリットを解説します。

選択肢①:課税口座に移管して、運用を続ける

非課税期間が終了した商品は、自動的に課税口座(特定口座や一般口座)に移管され、運用を続けることができます。

メリット: 売却せずに運用を続けられるため、将来のさらなる値上がりを期待できる。

デメリット: 移管後の値上がり益や配当金は課税対象になる。また、移管時の時価が新たな取得価額となるため、含み損の状態で移管すると税務上不利になる場合がある。

選択肢②:非課税期間内に売却して、利益を確定する

非課税期間が終了する前に売却し、利益を非課税で確定させる方法です。

メリット: 値上がり益に一切税金がかからず、利益をまるごと手元に残せる。

デメリット: 売却した後の相場がさらに上昇した場合、その分の利益は得られない(機会損失)。

選択肢③:新NISAの資金として、売却して再投資する

最も現実的で、おすすめされることが多いのがこの方法です。旧NISAの資産を非課税期間内に売却し、その資金を元手として、新たに新NISAで投資商品を買い直します。

メリット: 非課税の恩恵を受け続けながら、資産運用を継続できる。新NISAの柔軟な制度(無期限、再利用可)に資産を移すことができる。

デメリット: 売却から再投資までの間にタイムラグが発生し、その間の価格変動リスクがある。(出典: 千葉興業銀行「新NISAへの移行」)

【フローチャート診断】あなたはどれを選ぶべき?ケース別おすすめプラン

なぜ旧NISAのロールオーバーは廃止されたのか?

ここでは、多くの人が疑問に思う「ロールオーバーの廃止」について、その理由を制度的な背景から解説し、読者の根本的な理解を促します。

もともとロールオーバーは「時限的な非課税期間」を延長するための仕組みだった

旧一般NISAは、非課税期間が「5年」という時限的な制度でした。

そのため、5年が経過した後も非課税での運用を続けたい人のために、翌年の新しい非課税枠に資産を「お引越し」させるロールオーバーという仕組みが用意されていました。

これは、あくまで時限的な制度を補うための、少し複雑な延命措置でした。

新NISAは非課税期間が「無期限」になったため、ロールオーバー自体が不要に

新NISAの最大の特徴は、非課税で保有できる期間が無期限になったことです。つまり、一度購入した商品は、売却しない限り一生涯非課税で持ち続けることができます。

期間の制限がなくなったため、そもそも非課税期間を延長するためのロールオーバーという手続き自体が不要になったのです。制度がシンプルで分かりやすくなった、と捉えることができます。(出典: みずほ銀行「NISAのロールオーバー」)

「枠の再利用」が、実質的にロールオーバーの代替機能となる

「ロールオーバーがなくなると、資産の入れ替えが不便になるのでは?」と感じるかもしれませんが、その役割は新NISAの「枠の再利用」ルールが担っています。

旧NISAではロールオーバーをしないと非課税枠が復活しませんでしたが、新NISAでは売却するとその簿価分だけ翌年に非課税枠が復活します。

これにより、旧NISAのロールオーバーよりも、はるかに柔軟なタイミングで資産の入れ替え(リバランス)が可能になりました。

▼次のステップ:成長投資枠の具体的な使い方を学ぶ

新旧NISAの違いを理解し、新制度のメリットを把握できた今、次はいよいよ「新しい成長投資枠をどう活用していくか」を具体的に考えるステップです。こちらの記事で、対象商品から応用戦略まで詳しく解説しています。

→ 新NISAの成長投資枠とは?対象商品と上限額・活用戦略を解説

新NISAと旧NISAの違いに関するよくある質問

ここでは、記事本編でカバーしきれなかった、細かいけれど重要な疑問に答えることで、読者の満足度を最大化します。

- QQ1: 2023年中に旧NISAを始めておくべきでしたか?

- A

A1: 結果論ですが、旧NISAと新NISAは別枠で管理されるため、2023年中に旧NISAの非課税枠を使っていれば、その分、生涯にわたる非課税投資の総額を増やせたことになります。

しかし、新NISAからでも年間360万円、生涯1,800万円という十分大きな枠が用意されているため、全く遅くはありません。

- QQ2: 旧NISAと新NISAで、同じ金融機関を使わないといけませんか?

- A

A2: いいえ、別の金融機関を選ぶことも可能です。2024年以降に新NISA口座を新規で開設する際に、旧NISAとは異なる金融機関を選択できます。ただし、年単位での変更しかできないため注意が必要です。

- QQ3: 旧NISAの資産を売却したら、確定申告は必要ですか?

- A

A3: いいえ、非課税期間内に売却したのであれば、どれだけ利益が出ていても非課税ですので、確定申告は不要です。

まとめ:新NISAと旧NISAの違いを理解し、最適なアクションを取ろう

この記事では、新NISAと旧NISAの制度上の違いや、旧NISA保有者が取るべきアクションについて詳しく解説してきました。

最後に、本記事の重要なポイントを振り返りましょう。

本記事のポイン

- 新NISAは旧NISAを大幅に拡充した、恒久的な制度

- 年間投資枠、生涯上限、非課税期間の全てがパワーアップしている

- 旧NISAの資産は、新NISAとは別枠で管理される

- 旧NISAから新NISAへのロールオーバーはできない

- 非課税期間終了後は「課税口座へ移管」か「売却」を選択

- 新NISAは非課税期間が無期限なので、ロールオーバー自体が不要

- 旧NISA資産を売却し、新NISAで再投資するのも有効な戦略

新旧NISAは別の制度ですが、基本的な思想は「個人の資産形成を応援する」という点で共通しています。旧NISAの資産をどう扱うか、そして新NISAの大きな非課税メリットをどう活かしていくか、この記事を参考に、あなたにとって最適なアクションプランを立ててみてください。

コメント