新NISAの1800万円って、本当にほったらかしで大丈夫なのかな…暴落が来たらどうなるんだろう…。

2024年から始まった新NISA、1800万円という大きな非課税枠を前に不安や迷いを感じる人は多いものです。せっかくの制度、最大限に活用したいけれど、具体的な運用イメージが湧かないという声もよく耳にします。

特に、新NISAで1800万円をほったらかしにすると、あなたの未来がどう変わるのか、そのリアルな数字は気になるところですよね。

この記事では、そんなあなたの疑問に専門家の研究や金融庁のデータを基に徹底的にお答えします。「最短5年」で満額投資した場合と「長期30年」でコツコツ投資した場合の具体的な差を利回り別シミュレーションで明らかにし、出口戦略で重要な「4%ルール」、さらには多くの投資家が陥る心理的なワナを解明する行動経済学まで、網羅的に解説します。

この記事では、資産運用の仕組みや過去のデータを基にしたシミュレーションを解説します。将来の資産形成を計画する上での一つの判断材料としてお役立てください。

この記事でわかること

- 1800万円ほったらかし投資の30年後のリアルな資産額

- 「最短5年」と「長期30年」積立の明確なメリット・デメリット

- 資産を賢く取り崩す「4%ルール」の現代的な使い方

- 暴落時の心理的影響と、冷静な判断を保つための考え方

- あなたに最適なポートフォリオの組み方がわかる

【前提】そもそも新NISAで1800万円をほったらかし投資するとはどういうこと?

ここではまず、話題の「ほったらかし投資」が何を意味するのか、そして新NISAの制度がなぜそれに最適なのか、基本から分かりやすく解説します。

新NISAの非課税枠1,800万円の基本構造

2024年からスタートした新NISAは、個人の資産形成を強力に後押しする制度です。最大のポイントは、生涯にわたって合計1,800万円までの投資で得られた利益(売却益や配当金)が、期間の制限なく非課税になる点です。(出典: 金融庁 NISA特設ウェブサイト)

この1,800万円の枠は、2種類の投資枠で構成されています。

【つみたて投資枠】

年間120万円まで。長期・積立・分散投資に適した一定の基準を満たす投資信託が対象です。

【成長投資枠】

年間240万円まで。上場株式や投資信託など、比較的幅広い商品が対象です(つみたて投資枠の商品も購入可能です)。

この2つの枠は併用できるため、年間最大で360万円まで投資することが可能です。(出典: 日本証券業協会「新しいNISA」)

なぜ今「ほったらかし投資」が最適解と言われるのか?

「ほったらかし投資」とは、短期的な価格の上下に一喜一憂せず、長期的な視点で資産をじっくりと育てていく投資スタイルです。頻繁に売買するのではなく、一度投資したら、あとは基本的に放置します。

新NISAの「非課税期間の無期限化」は、このほったらかし投資と非常に相性が良いのです。

これまでのNISAにあった期間の縛りがなくなったことで、複利効果を最大限に活かしながら、腰を据えた資産形成が可能になりました。低金利が続き、預金だけでは資産が目減りしてしまう今の時代、「貯蓄から投資へ」という国の後押しもあり、ほったらかし投資は合理的な選択肢として注目されています。(出典: 金融庁 コラム)

対象となる主要インデックス「S&P500」と「全世界株式」の違い

ほったらかし投資の具体的な投資先として人気なのが、「S&P500」と「全世界株式」に連動するインデックスファンドです。

【S&P500】

アメリカを代表する優良企業500社の株価を基に算出される指数。世界経済を牽引してきたアメリカの成長に期待するなら、有力な選択肢です。ただし、投資先がアメリカに集中するリスクはあります。

【全世界株式(MSCI ACWIなど)】

アメリカを含む先進国や新興国など、世界中の企業の株価を基にした指数。より広く分散され、国や地域の偏りを抑えながら世界経済全体の成長を取りに行くことができます。

どちらも長期的に高いリターンが期待されていますが、その性格は少し異なります。

どっちも人気だから迷いますね…。結局、どっちを選べばいいんでしょうか?

これはもう、『アメリカ経済の未来を信じ抜くか』、それとも『全世界の成長に広く賭けるか』という、ご自身の投資哲学の違いですね。

男性

男性なるほど。でも全世界と言いつつ、アメリカの影響は大きそうですね。

鋭いですね。実は全世界株式も構成比の多くは米国企業が占めています。どちらを選んでもアメリカ経済の影響を大きく受ける点は、共通認識として持っておくと良いでしょう。

結局、どちらを選ぶかは「アメリカ経済の未来を信じ抜くか、それとも全世界の成長に広く賭けるか」という、ご自身の投資哲学の違いと言えるかもしれませんね。

とはいえ、全世界株式も構成比の多くは米国企業が占めているため、どちらを選んでもアメリカ経済への影響を大きく受ける点は知っておくと良いでしょう。

なぜ失敗する?新NISA1800万円のほったらかしを阻む「3つの心のワナ」

「長期でほったらかしにすればいい」と頭では分かっていても、多くの人が途中で挫折してしまいます。

その原因は、私たちの心に潜む「心理的なワナ」にあります。ここでは、行動経済学が解き明かした代表的な3つのワナを見ていきましょう。

【ワナ1】利益の喜びより損失の痛みが2倍大きい「損失回避性」

【用語解説】プロスペクト理論

行動経済学の中心的な理論の一つ。人々が利益と損失をどのように感じて意思決定するかを説明したもので、従来の経済学が想定する「合理的な人間」とは異なる、心理的な偏りを明らかにしました。(出典: Investopedia)

このプロスペクト理論の中核をなすのが「損失回避性」です。これは、「1万円得した嬉しさ」よりも「1万円失った痛み」の方を約2倍も強く感じてしまうという心理的な傾向のこと。

このため、投資で評価損が出ると、私たちは冷静な判断が難しくなり、「これ以上損をしたくない」という強い恐怖から、長期的に見れば回復する可能性が高い局面でも資産を売却してしまう「狼狽売り」に走りやすくなるのです。(出典: BehavioralEconomics.com)

【要点まとめ:損失回避の罠】

- 心理: 100万円儲かる喜びより、100万円損する苦痛の方が2倍大きい。

- 行動: 「痛み」を避けようとして、下落局面で慌てて売ってしまう。

【ワナ2】市場がパニックになると自分も売ってしまう「同調行動」

金融危機などで市場全体がパニックに陥ると、周りの投資家が一斉に資産を売り始めます。

ニュースやSNSで悲観的な情報ばかりが目に入ると、「自分だけが乗り遅れてはいけない」という不安から、自分も同じように売却してしまう傾向があります。これが同調行動です。

【要点まとめ:みんなと一緒なら安心?】

- 心理: 周囲が悲観的になっていると、自分だけ保有し続けるのが怖くなる。

- 行動: 暴落の底値付近で、周りに流されて売却してしまう。

【ワナ3】過去の最高値を基準に考えてしまう「アンカリング効果」

一度経験した価格が、その後の判断の「錨(アンカー)」のように影響を与えてしまう心理効果です。

例えば、自分の持っている株が最高値200万円を付けた後、150万円に下がると、「50万円も損している」と感じてしまいます。本来は購入時より利益が出ていても、最高値を基準にしてしまうため、冷静な判断が難しくなるのです。

【要点まとめ:過去の栄光に縛られる】

- 心理: 「あの時売っていれば〇〇万円だったのに」と後悔する。

- 行動: 最高値からの下落幅ばかり気になり、長期的な成長トレンドを見失う。

【事例】リーマンショックとコロナショックで投資家が取った行動

これらの心理的なワナは、過去の金融危機で実際に多くの投資家を失敗に導きました。

リーマンショック時(2008年)】

S&P500は約56.8%も下落し、多くの個人投資家が恐怖から株式を投げ売りしました。しかし、その後、市場は数年かけて回復。底値で売ってしまった投資家は、回復の恩恵を受けられませんでした(出典: Wikipedia)

【コロナショック時(2020年)】

S&P500は短期間で約34%下落しましたが、その後の金融緩和で急速に反発。この時も、パニック売りをしてしまった人と、ぐっとこらえて保有し続けた(あるいは買い増した)人との間で、資産に大きな差が生まれました(出典: Dayton Estate Planning Law)。

【歴史からの教訓】

暴落時は「心理的なワナ」が最大化する瞬間です。「今はワナにかかっているかもしれない」と客観視することが、ほったらかし投資継続の鍵となります。

【結論】新NISAで1800万円をほったらかしにすると30年後はいくらになる?

それでは、この記事の核心であるシミュレーションを見ていきましょう。もし新NISAの1,800万円をすべて投資し、ほったらかしにした場合、あなたの資産は将来いくらになるのでしょうか。

前提条件:利回り3%・5%・7%で試算

シミュレーションにあたり、期待するリターン(利回り)を年率3%・5%・7%の3パターンで設定します。これは、全世界株式やS&P500のインデックスファンドに長期投資した場合に、歴史的に期待されてきたリターンを参考にしたものです。(出典: Fidelity)

- 【3%コース:堅実運用】

比較的保守的な運用や、インフレ調整後の実質リターンを想定した堅実なコース。 - 【5%コース:標準的運用】

多くの専門家や資産運用シミュレーションで基準とされる平均的なコース。 - 【7%コース:積極運用】

過去の米国株式市場の平均に近い、やや楽観的なコース。

30年後の資産額はこう変わる!資産が増える可能性とリスクの側面

ここでは、「1800万円を投資し終えた後、30年間ほったらかしにした」場合の資産額を見てみましょう。

- 利回り3%の場合:

1800万円 → 約4,369万円(+2,569万円) - 利回り5%の場合:

1800万円 → 約7,781万円(+5,981万円) - 利回り7%の場合:

1800万円 → 約1億3,700万円(+1億1,900万円)

いかがでしょうか。利回りがわずか2%違うだけで、30年後の資産額に数千万円単位の差が生まれることが分かります。これが、時間を味方につける「複利」の力なのです。

ただ、利回りの違いが将来の資産額に与える影響は大きいですが、同時に市場環境によっては想定を下回るリスクがあることも理解しておく必要があります。

【補足】インフレを考慮した実質的な価値は?

すごい! 1億円超えるなら、もう老後は安泰ですね!

数字上はそうですね。ただ、30年後には『物価』も上がっている可能性が高いんです。そこを割り引いて考える必要がありますよ。

注意したいのは、上記の金額はあくまで額面上の価値であるという点です。

もし毎年2%のインフレが続いた場合、お金の価値は相対的に下がっていきます。概算ですが、インフレ率2%が30年続くと、お金の実質的な購買力は現在の約半分(約55%程度)になってしまう計算です。

【要点まとめ:インフレ負けしないために】

- 額面: 1億円に増えても、物価が2倍になっていれば、買えるものは今の5,000万円分と同じ。

- 対策: インフレ率(約2%)を上回るリターン(3~5%以上)を目指すことが、資産価値を守る最低条件となる。

シミュレーションはあくまで過去のデータに基づいたもので、未来を保証するものではありません。

大切なのは、この数字を鵜呑みにするのではなく、自分の資産形成の「ものさし」として活用することだと感じます。どの利回りを目指すかによって、取るべきリスクも変わってきますからね。

【比較】新NISA1800万円を最短5年で埋めるか長期30年でほったらかすか

1800万円の枠をどうやって埋めていくかも大きな悩みどころです。ここでは、年間360万円を投資して「最短5年」で枠を使い切る戦略と、年間60万円を「長期30年」かけて積立する戦略を比較します。

「最短5年で満額」戦略のメリット・デメリット

メリット:複利効果を最大化できる

デメリット:初期の暴落に弱い

「長期30年で積立」戦略のメリット・デメリット

メリット:時間分散で高値掴みのリスクを低減

デメリット:複利効果は相対的に小さくなる

結局、どちらを選ぶべきか?年代・資金力別の判断基準

結局、私にはどっちが合っているの?

それは、あなたの『リスク許容度』と『入金力』次第ですね。簡単な判断基準をまとめてみました

【最短5年戦略が向いている人】

- 十分な余剰資金がある(年間360万円を無理なく投資できる)

- リスク許容度が高い(投資初期の暴落にも耐えられる精神力がある)

- 投資経験が比較的豊富

【長期30年戦略が向いている人】

- コツコツ積立をしたい(毎月の収入から無理のない範囲で投資したい)

- リスクを抑えたい(価格変動のストレスをあまり感じたくない)

- 20代〜30代など、投資に使える時間が長く残っている

5年と30年の比較は、結局のところ「どれだけのリスクを取って、どれだけのリターンを狙うか」というトレードオフの関係にあります。

どちらが正解というわけではなく、ご自身の資金状況や性格に合った、心地よく続けられる方法を選ぶことが最も重要だと整理できます。

【出口戦略】新NISA1800万円をほったらかし続けた後の「4%ルール」活用法

資産を築いた後、次に考えなければならないのが「どうやって賢く取り崩していくか」という出口戦略です。その代表的な考え方が「4%ルール」です。

出口戦略の一つの目安:資産取り崩しの考え方(4%ルール)

「4%ルール」とは、退職した初年度に、運用している資産総額の4%を引き出し、2年目以降は「4%の金額+インフレ率」を毎年引き出していくことで、資産が30年以上にわたって枯渇する確率が非常に低い、という研究結果に基づいた経験則です。

このルールの根拠となっているのが、米国のトリニティ大学の研究者らが行った「トリニティスタディ」と呼ばれる有名な研究で、FIRE(経済的自立と早期リタイア)を目指す人々の間で広く知られています。(出典: CNBC)

【要点まとめ:4%ルールの仕組み】

- ルール: 初年度に資産の4%を取り崩す。

- 調整: 2年目以降はインフレ率を考慮して引き出し額を調整する。

- 効果: 30年以上資産が底をつかない確率が高い(米国データに基づく)。

【具体例】資産5000万円なら年間200万円、1億円なら年間400万円取り崩せる

もしあなたが4%ルールを適用するなら、年間いくらの生活費を資産から得られるのでしょうか。

- 資産5,000万円の場合: 5,000万円 × 4% = 年間200万円(月あたり約16.7万円)

- 資産8,000万円の場合: 8,000万円 × 4% = 年間320万円(月あたり約26.7万円)

- 資産1億円の場合: 1億円 × 4% = 年間400万円(月あたり約33.3万円)

このように、自分の資産額から年間の引き出し額を計算することで、リタイア後の生活を具体的にイメージすることができます。

注意点:「4%ルールは古い」という批判と現代の応用テクニック

ただし、この4%ルールには注意点もあります。

【用語解説】トリニティスタディ

米国の3人の教授によって1998年に発表された、資産の取り崩しに関する研究のことです。過去の米国市場のデータに基づき、様々な資産配分と引き出し率で、資産が何年持つかをシミュレーションしています。

この研究は過去の米国市場の好調なリターンを前提としており、現代のような低金利時代には通用しないという専門家の批判もあります。実際に、近年の研究では4%ルールの失敗確率が以前より高まっているという指摘もされています。(出典: SSRN)

対策:安全マージンを見て「3%ルール」で考える

そこで、より現代に合った現実的な対策として、引き出し率を少し低く見積もる「3%ルール」や「3.5%ルール」といった考え方も提唱されています。引き出し率を少し下げるだけで、資産が枯渇するリスクを大幅に減らすことができます。

4%って絶対的な数字じゃないんですね。信じ込みすぎて失敗したら怖いな…。

その通りです。4%ルールは、リタイア後の計画を立てる上で非常に便利な「ものさし」ですが、決して絶対的な法則ではありません。

これを盲信するのではなく、あくまで一つの目安として、ご自身のライフプランやリスク許容度に合わせて「我が家の場合は3.5%で考えておこう」といった柔軟な使い方をすることが大切だと思います。

新NISA1800万円のほったらかし投資を成功させるポートフォリオ戦略

ほったらかし投資といっても、「何に」投資するかは非常に重要です。ここでは、成功率を高めるためのポートフォリオ(資産の組み合わせ)の考え方を解説します。

なぜポートフォリオが重要なのか?

ポートフォリオを組む最大の目的は、リスクの分散です。

例えば、株式だけに100%投資していると、株価が暴落した際に資産全体が大きく目減りしてしまいます。そこに、株式とは値動きの異なる債券などを組み合わせることで、暴落時の下落幅を和らげ、精神的な安定を保ちやすくするのです。

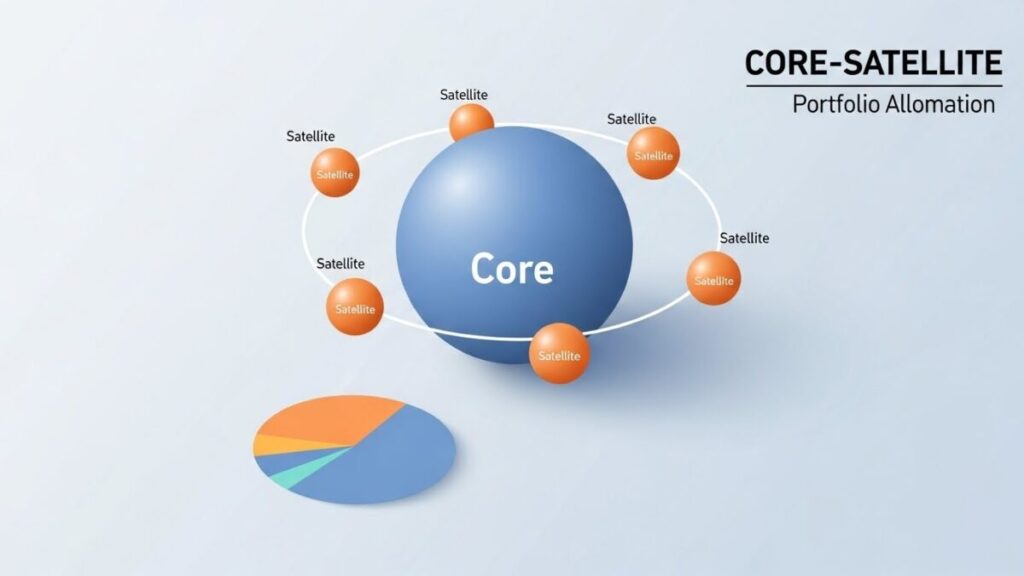

基本の考え方:コア・サテライト戦略

初心者にも分かりやすく、実践しやすいポートフォリオの考え方として「コア・サテライト戦略」があります。

【コア(核)部分:資産の70〜90%】

資産の中心となる部分。全世界株式やS&P500といった、広く分散されたインデックスファンドで、長期的に安定したリターンを目指します。

【サテライト(衛星)部分:資産の10〜30%】

資産の周辺部分。自分の興味のある個別株や、特定のテーマ(AI、ヘルスケアなど)のファンドなど、コア部分より少しリスクを取って高いリターンを狙います。

初心者におすすめの具体的な資産配分(アセットアロケーション)例

なるほど。具体的には、どんな組み合わせがおすすめなの?

リスクをどれくらい取れるかによって変わりますが、代表的な3つのパターンを紹介しますね。

【パターン①:安定重視型】

- 配分: 国内債券30% / 先進国株式50% / 新興国株式20%

- 特徴: 大きな値下がりリスクを避けつつ、安定的なリターンを目指すバランスの取れた構成です。

【パターン②:バランス型】

- 配分: 先進国株式70% / 新興国株式30%

- 特徴: 債券は含めず、すべてを株式に投資しますが、地域を分散させることでリスクを管理します。

【パターン③:積極型】

- 配分: 米国株式(S&P500)100%

- 特徴: リスクを取ってでも高いリターンを狙う戦略。米国の長期的な成長を信じる方向けです。

新NISA1800万円の枠を埋めた後もほったらかしで資産を増やす次の一手

見事1800万円の非課税枠を埋めた後も、資産形成の旅は続きます。次に打つべき手を考えておきましょう。

【選択肢①】課税口座(特定口座)での運用を続ける

新NISAの非課税メリットはありませんが、同じ投資信託などを課税口座(特定口座)で買い続けるのが最もシンプルな方法です。利益には約20%の税金がかかりますが、複利の効果を継続させることができます。

【選択肢②】iDeCo(個人型確定拠出年金)を最大限活用する

もしiDeCoに加入していない、あるいは掛金が上限に達していないなら、最優先で検討すべき選択肢です。iDeCoは掛金が全額所得控除になるという、NISAにはない強力な税制メリットがあります(出典: 厚生労働省 iDeCoの概要)。

【選択肢③】不動産投資や他の資産クラスへの分散

株式だけでなく、不動産(REIT)や金(ゴールド)、債券など、異なる値動きをする他の資産クラスに目を向けるのも有効な戦略です。資産全体のリスクをさらに分散させることができます。

なるほど、枠を埋めたら終わりじゃなくて、次のステップがあるんですね。」

そうなんです。新NISAの1800万円枠を埋められるほどの入金力がある方は、一般的に所得も高い傾向にあります。

その層にとって、掛金がまるごと所得から控除されるiDeCoの節税効果は絶大です。まだ利用していないのであれば、NISAの次の一手として真っ先に検討する価値があるでしょう。

新NISAのほったらかし投資に関するよくある質問(FAQ)

ここでは、新NISAのほったらかし投資について、多くの人が抱く疑問にお答えします。

- Q1: ほったらかしでも税金はかかるの?

-

A1: 新NISAの非課税枠(1800万円)の範囲内での利益(売却益・配当金)には、一切税金はかかりません。ただし、枠を超えて課税口座で運用した分の利益には約20%の税金がかかります。

- Q2: 投資信託の信託報酬以外に手数料はかかる?

-

A2: 購入時や売却時に手数料がかかる投資信託もありますが、現在は購入時手数料が無料(ノーロード)のインデックスファンドが主流です。信託報酬が低く、ノーロードのファンドを選ぶのが鉄則です。

- Q3: 暴落が起きたら、一度売って安値で買い直すべき?

-

A3: それを正確に予測するのはプロでも不可能です。多くの場合、感情的な売買は失敗のもとになります。ほったらかし投資の基本は、暴落時でも慌てず、淡々と保有し続ける(または積立を続ける)ことです。

- Q4: 1800万円を使い切る前に亡くなったらどうなる?

-

A4: NISA口座の資産は相続財産となり、相続人が課税口座で引き継ぐことになります。非課税のまま引き継ぐことはできません。

- Q5: 円安・円高はほったらかし投資にどう影響する?

-

A5: S&P500や全世界株式など海外資産に投資する場合、円安になれば資産価値は上がり、円高になれば下がります。為替リスクは常に伴いますが、長期で見れば企業の成長がリスクを吸収してくれると期待されています。

- Q6: 結局、S&P500と全世界株式、どっちがいいの?

-

A6: どちらが優れているという絶対的な正解はありません。米国の成長力を信じるならS&P500、世界全体に分散したいなら全世界株式、というのが一般的な判断基準です。迷ったら、両方を半分ずつ保有するのも有効な方法です。

まとめ:新NISA1800万円のほったらかし投資で理想の未来を実現しよう

本記事では、新NISAの1800万円非課税枠を使った「ほったらかし投資」について、具体的なシミュレーションから出口戦略、そして成功のための考え方まで網羅的に解説しました。最後に、重要なポイントを振り返りましょう。

- ほったらかしの本質: 長期的な視点で市場全体の成長に投資すること。短期的な価格変動に惑わされないことが成功の鍵。

- 心理的な罠: 人は「損失の痛み」に弱い(損失回避性)。暴落時こそ淡々と続ける「仕組み」と「強い意志」が何より重要。

- 2つの戦略: 「最短5年」戦略はハイリスク・ハイリターン。「長期30年」戦略はリスクを抑えられる。自身の資金力とリスク許容度に合わせて選ぶことが大切。

- 出口戦略の重要性: 「4%ルール」は万能ではない。安全マージンを見て「3%ルール」で試算するなど、柔軟な計画を立てておくことが資産寿命を延ばす。

- 次の一手: 1800万円達成はゴールではない。iDeCoや課税口座も活用し、生涯にわたる資産形成を続ける視点を持つ。

不安を乗り越え、豊かな未来へ踏み出すための第一歩

ここまで読んで、新NISAのほったらかし投資の可能性と、注意すべき点がクリアになったのではないでしょうか。

この記事をまとめる中で改めて感じたのは、完璧な計画を立てること以上に、まずは少額からでも「始めてみること」、そして何より「続けること」の重要性です。この記事が、あなたの資産形成の不安を乗り越え、豊かな未来へ踏み出すための、ささやかな後押しとなれば、これほど嬉しいことはありません。

- 新NISAを5年で使い切る!その後の資産推移と税効率を高める最適戦略とは

非課税枠1800万円を最短5年で使い切る具体的な方法と、その後の資産推移、税効率を高める戦略を解説します。 - 新NISAで1000万円は無理じゃない!月3000円からのミニ株シミュレーション入門

月3000円からのミニ株活用術や、1000万円を目標にした少額投資のシミュレーション方法を解説します。 - 新NISAで200万円一括投資はアリ?年の途中から満額を狙う最適タイミングとは

まとまった資金の一括投資、年の途中から満額を狙う最適なタイミング、暴落リスクなどを解説します。

コメント