新NISAで金ETFを買ったけど…この信託報酬って本当に安いの?

そんな疑問を持つ投資家は少なくありません。実は、表に書かれた信託報酬だけを見ていると、10年で数万円単位の“見えない損”をしてしまうケースがあります。

本記事では、単なる信託報酬の比較ではなく、投資家が実際に負担する「実質コスト(隠れコスト)」まで徹底的に検証。

さらに、主要ETF・投信のコストをランキング化し、もし100万円を10年間運用したらいくら差が出るのかをシミュレーションします。

この記事では、コスト面から見た商品の特徴を整理しています。新NISAで金投資を検討する際、自身の投資スタイルに合った商品を見極めるための判断材料として活用してください。

この記事でわかること

- 信託報酬と「実質コスト(隠れコスト)」の決定的な違いがわかる

- 主要な金ETF・投資信託の最新コストを比較したランキングがわかる

- 手数料の差が10年後に生む「具体的な金額差」がわかる

- コストを最重視するあなたが選ぶべき、最適な一本が見つかる

【衝撃シミュレーション】金投資の信託報酬0.5%の差が、10年後のNISA資産に与える影響

「たった0.5%の手数料の差なんて、大したことないのでは?」と思うかもしれません。しかし、長期投資の世界では、そのわずかな差が将来の資産に無視できない影響を与えます。

100万円を10年間運用した場合の具体的な差額をグラフで可視化

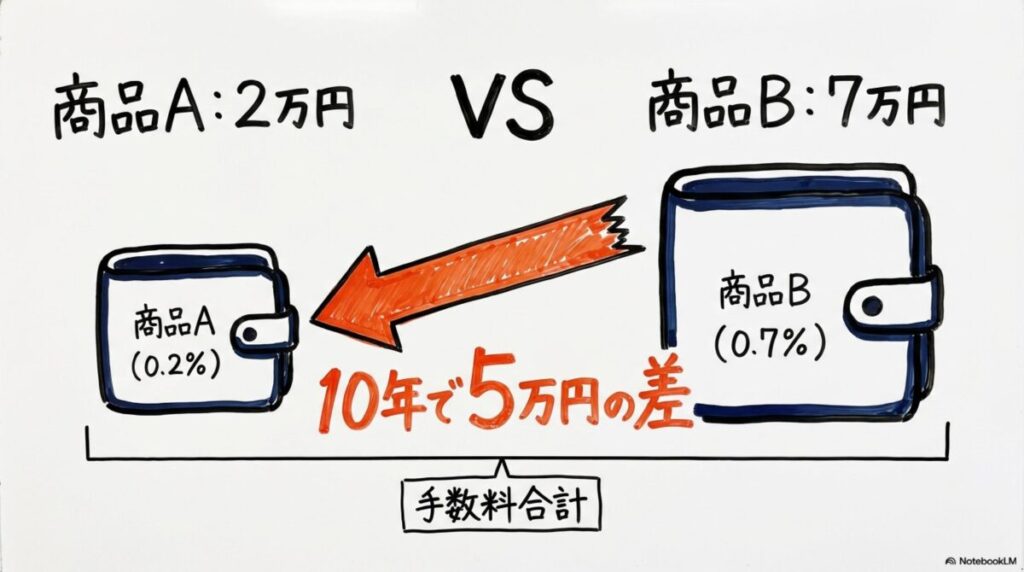

ここに、実質コストが年0.2%の商品Aと、年0.7%の商品Bがあるとします。両方の商品で100万円を10年間運用した場合、手数料として支払う総額はいくらになるでしょうか。

- 商品A(コスト0.2%): 支払う手数料の合計 約2万円

- 商品B(コスト0.7%): 支払う手数料の合計 約7万円

その差は、なんと約5万円。運用リターンが全く同じだったとしても、手数料だけでこれだけの格差が生まれてしまうのです。(出典: 資産運用シミュレーション(金融庁)を基に試算)

(※試算条件:元本100万円、リターン年率0%と仮定し、10年間の単純合算で計算。実際には運用益にもコストがかかるため、差はさらに開く可能性があります。)

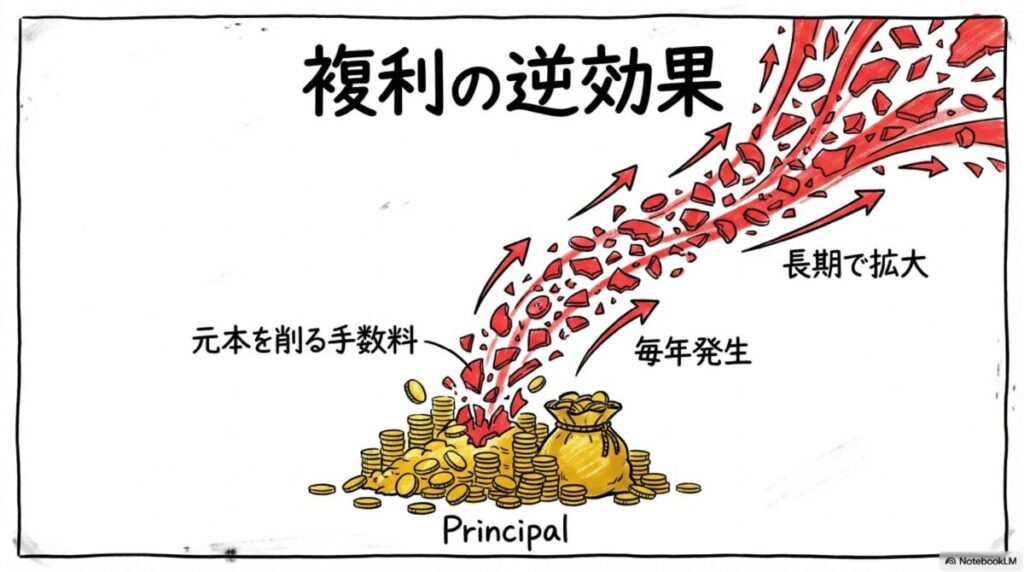

なぜ「たった数%」が長期でこれほどの差になるのか?(複利の逆効果)

この差を生み出す原因は、手数料が「複利」のように毎年元本にかかり続けるからです。手数料が高い商品は、本来なら利益を生み出すはずだったお金(元本)を毎年削り取ってしまいます。これはまさに「複利の逆効果」と言えるでしょう。

この差を生まないために、この記事で解説すること

この記事では、このような「見えない損」を避けるため、手数料の正しい見方と、本当に低コストな商品の選び方を徹底的に解説していきます。

金ETFや投資信託は「信託報酬」だけ見てはダメ!NISAで重要な「実質コスト」とは?

手数料を比較する上で最も重要な知識が、「信託報酬」と「実質コスト」の違いです。この違いを理解することが、賢い商品選びの第一歩となります。

あなたが払う手数料は2種類ある:「信託報酬」と「隠れコスト」

投資信託やETFのコストは、大きく2つの要素で構成されています。

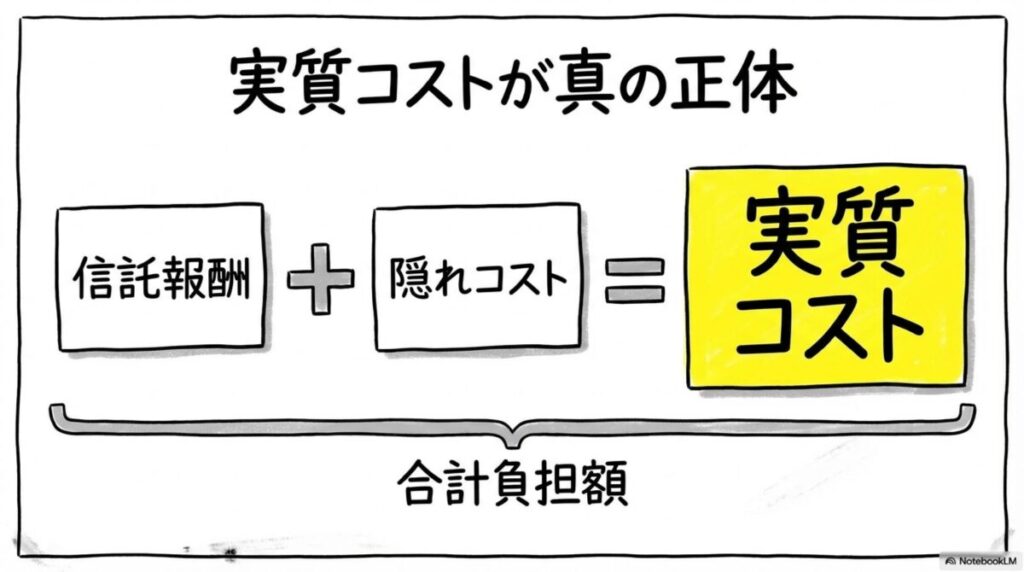

- 信託報酬: 投資信託を運用・管理してもらうための経費として、保有期間中ずっと払い続ける基本的な手数料です。これは「目論見書」に記載されています。

- 隠れコスト: 信託報酬には含まれない、実際に運用でかかった費用のことです。具体的には、株式や債券を売買した際の「売買委託手数料」や、運用資産を監査法人にチェックしてもらう「監査費用」などがあります。

「隠れコスト」の正体とは?(売買委託手数料・監査費用など)

「隠れコスト」は、その年の運用状況によって変動するため、事前に正確な数値を予測することはできません。しかし、この隠れコストが、表面的な信託報酬が安い商品のリターンを圧迫するケースがあるのです。

そこで重要になるのが、これらを合算した「実質コスト」です。

信託報酬 + 隠れコスト = 実質コスト

実質コストこそが、あなたが一年間で本当に負担するトータルコストなのです。(出典: COCOZAS)

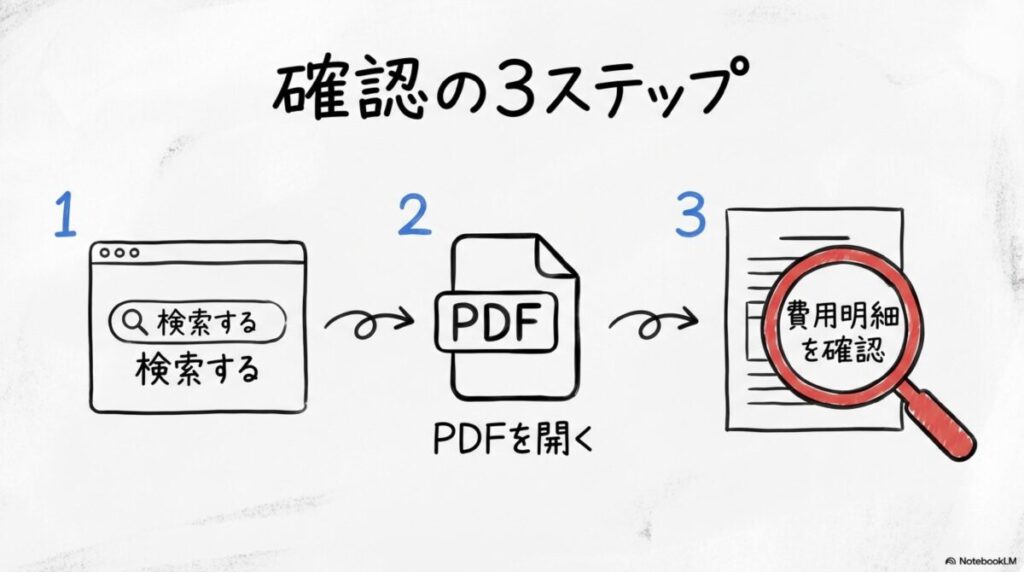

【重要】年に一度の「運用報告書」で実質コストを確認する方法

実質コストは、投資信託の決算後に作成される「運用報告書」で確認できます。運用報告書は各運用会社のウェブサイトで公開されており、「(商品名) 運用報告書」と検索すれば簡単に見つけることができます。

商品選びの際は、目論見書の信託報酬だけでなく、必ず最新の運用報告書で実質コストをチェックする習慣をつけましょう。

【2025年最新版】新NISA対象!主要な金ETF・投資信託コスト比較表

ここでは、新NISA(主に成長投資枠)で購入可能な、主要な金関連ETF・投資信託のコストを一覧表にまとめました。信託報酬だけでなく、最新の「実質コスト」にも注目して比較してみてください。

比較表を見る上でのチェックポイント

- 実質コスト: 最も重視すべき項目。これが低いほど、あなたの手元に残るリターンは大きくなります。

- 純資産総額: ファンドの規模を示します。あまりに小さいと、将来的に繰上償還(ファンドの運用が終了)されるリスクがあるため、数百億円以上の規模があると安心です。

- 流動性: 特にETFの場合、日々の売買が活発に行われているかを示す重要な指標です。

【徹底比較表】

| 銘柄名 | 運用会社 | 信託報酬(税込) | 実質コスト | 純資産総額 | 為替ヘッジ |

|---|---|---|---|---|---|

| SBI・iシェアーズ・ゴールドファンド | SBIアセット | 0.1838%程度 | 0.1838% | 約500億円 | なし |

| iシェアーズ ゴールドETF(1329) | ブラックロック | 0.1775% | 約0.18%前後 | 約300億円 | なし |

| SPDR®ゴールド・シェア (1326) | ステート・ストリート | 0.40%程度 | 約0.40% | 約1,500億円 | なし |

| 純金上場信託(金の果実) (1540) | 三菱UFJ信託銀行 | 0.44% | 約0.44% | 約2,000億円 | なし |

| 楽天・ゴールド・ファンド | 楽天投信投資顧問 | 0.407% | 約0.5%前後 | 約200億円 | あり・なし |

| 三菱UFJ 純金ファンド(ファインゴールド) | 三菱UFJアセット | 0.825% | 約0.9%前後 | 約2,500億円 | なし |

※実質コストは直近の運用報告書に基づき記載しており、変動する可能性があります。ETFのコストは信託報酬(経費率)を参考に記載しています。

比較表からわかること:コスト最安はどの商品か?

上記の比較表から、2025年10月現在、投資信託では「SBI・iシェアーズ・ゴールドファンド」、ETFでは2025年1月に上場した「iシェアーズ ゴールドETF(1329)」が、それぞれ業界最安水準のコストであることが明確にわかります。(出典: SBI証券)

信託報酬と実質コストで選ぶ!新NISAでおすすめの低コスト金投資信託・ETFランキングTOP3

比較表の結果を基に、コストを最重視するあなたにおすすめの商品をランキング形式で紹介します。

【第1位】SBI・iシェアーズ・ゴールドファンド(ヘッジなし)

実質コスト: 0.1838%

2025年現在、業界最安水準の実質コストを誇る投資信託です。本記事の比較対象の中では実質コストが最も低く、コスト重視の投資家にとって注目すべき商品の一つです。(出典: Shintaro Money)

【第2位】iシェアーズ ゴールドETF(銘柄コード:1329)

信託報酬: 0.1775%

2025年1月に東証に上場した、非常に低コストな新しい金ETFです。コストを最重視するETF投資家にとって待望の選択肢と言えるでしょう。ただし、比較的新しいETFのため、長期的な流動性の動向には注意が必要です。

【第3位】SPDR®ゴールド・シェア (1326) / 純金上場信託(金の果実) (1540)

信託報酬: 約0.40%〜0.44%

コスト面では上記2つに劣りますが、圧倒的な純資産総額と流動性(売買のしやすさ)が魅力です。いつでも安心して大口の売買ができる信頼性は、特に投資経験者にとって大きなメリットとなります。コストだけでなく、流動性や実績も重視する場合の有力候補です。

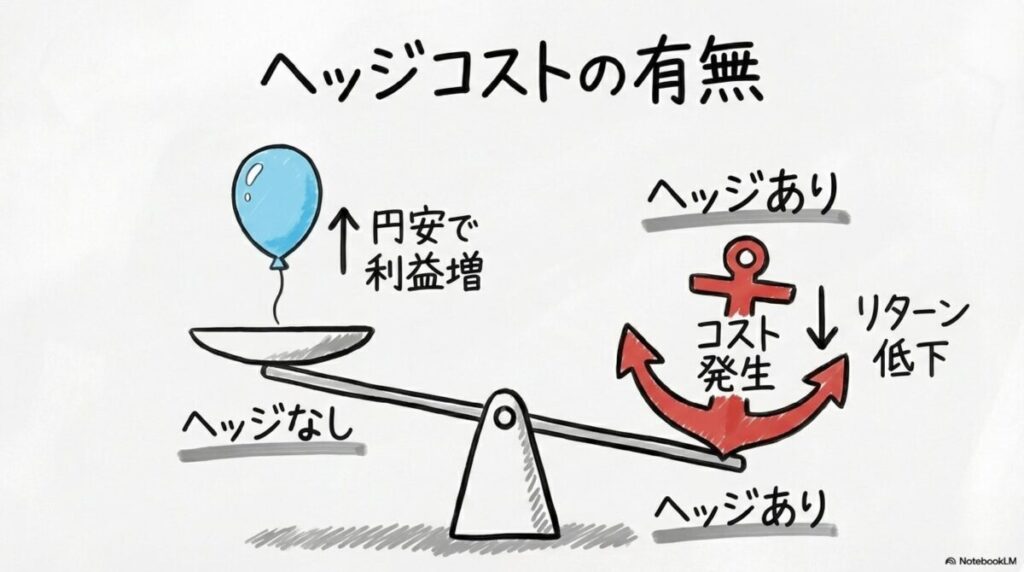

金ETF・投資信託のもう一つのコスト要因「為替ヘッジ」はあり?なし?

金関連の投資信託には「為替ヘッジあり」と「なし」の選択肢があります。これもトータルリターンに影響を与える重要な要素です。

ヘッジあり・なしのメリット・デメリット

- ヘッジなし: 為替レートの変動をそのまま受けます。円安なら円建て評価額が上昇し、円高なら下降します。

- ヘッジあり: 為替変動の影響を受けにくいですが、「ヘッジコスト」がかかります。

なぜ「ヘッジあり」はコストが高くなるのか?

為替ヘッジは、将来の為替レートを予約するような取引(為替予約)を利用します。この際、2国間の金利差がコストとして発生します。2022年以降のように、米国の金利が日本より高い状況では、このヘッジコストが上昇し、リターンを圧迫する要因となります。(出典: ピクテ投信)

結論:コストを最優先するなら「ヘッジなし」が基本戦略

為替の将来を正確に予測することはプロでも困難です。そのため、コストを最重視するという明確な方針があるならば、余計なヘッジコストがかからない「為替ヘッジなし」の商品を基本戦略として選ぶのが合理的と言えるでしょう。

新NISAでの金ETF・投資信託の手数料に関するよくある質問

- Q1: 信託報酬が一番安ければ、その商品を選んでおけば間違いないですか?

-

A1: いいえ、必ず「実質コスト」を確認することが重要です。信託報酬が安くても、隠れコストが高ければ意味がありません。また、ファンドの規模を示す「純資産総額」や、ETFの場合は日々の「流動性(売買代金)」もチェックすると、より安心して長期保有できます。

- Q2: ETFの場合、信託報酬以外に手数料はかかりますか?

-

A2: はい、株式と同じように売買手数料がかかる証券会社もあります。ただし、SBI証券や楽天証券などの主要ネット証券では、NISA口座での国内ETFの売買手数料を無料としている場合が多いです。

- Q3: 実質コストはどこで確認できますか?

-

A3: 各運用会社が年に一度発行する「運用報告書」に記載されています。Googleで「(商品名) 運用報告書」と検索すれば、PDFファイルなどで簡単に見つけることができます。

あなたが次に取るべきアクション

本記事の比較表とランキングを参考に、気になる商品の「運用報告書」を実際にチェックしてみましょう。そして、ご自身の証券口座(SBI証券や楽天証券など)で取り扱いがあるか確認し、投資の最終判断を行ってください。

手数料という「見えない敵」を正しく理解し、コントロールすることが、あなたの資産形成を成功に導くための最も確実な一歩です。

まとめ:信託報酬で損しない、新NISAでの賢い金投資商品の選び方

この記事では、新NISAでの金投資における手数料の重要性と、本当に低コストな商品の選び方について徹底解説しました。

本記事のポイント

コメント