「クレジットカードの分割払い、もしうっかり支払いを延滞してしまったら、自分の信用情報はどうなってしまうんだろう…」

「いわゆるブラックリストに載って、ローンが組めなくなるって本当?」

分割払いは便利な反面、このような返済に関する不安はつきものです。特に、一度でも支払いが遅れると将来にどのような影響があるのか、正確に知っている方は少ないかもしれません。

この記事を読めば、延滞があなたの将来に与える具体的なリスクと、その影響を最小限に抑えるための正しい知識、そして最悪の事態を回避する方法が分かります。

信用情報機関の公式情報や専門家の見解を基に、延滞から信用回復までの全プロセスを、どこよりも分かりやすく解説します。

この記事でわかること

- 分割払いを延滞すると、具体的に何が起こるのか

- 信用情報(ブラックリスト)に傷がつくまでの日数と流れ

- 住宅ローンや賃貸契約にまで及ぶ、信用情報悪化の深刻な影響

- 事故情報が消えるまでの期間(5年)と、信用を回復する方法

- 延滞リスクを回避するための「繰り上げ返済」という選択肢

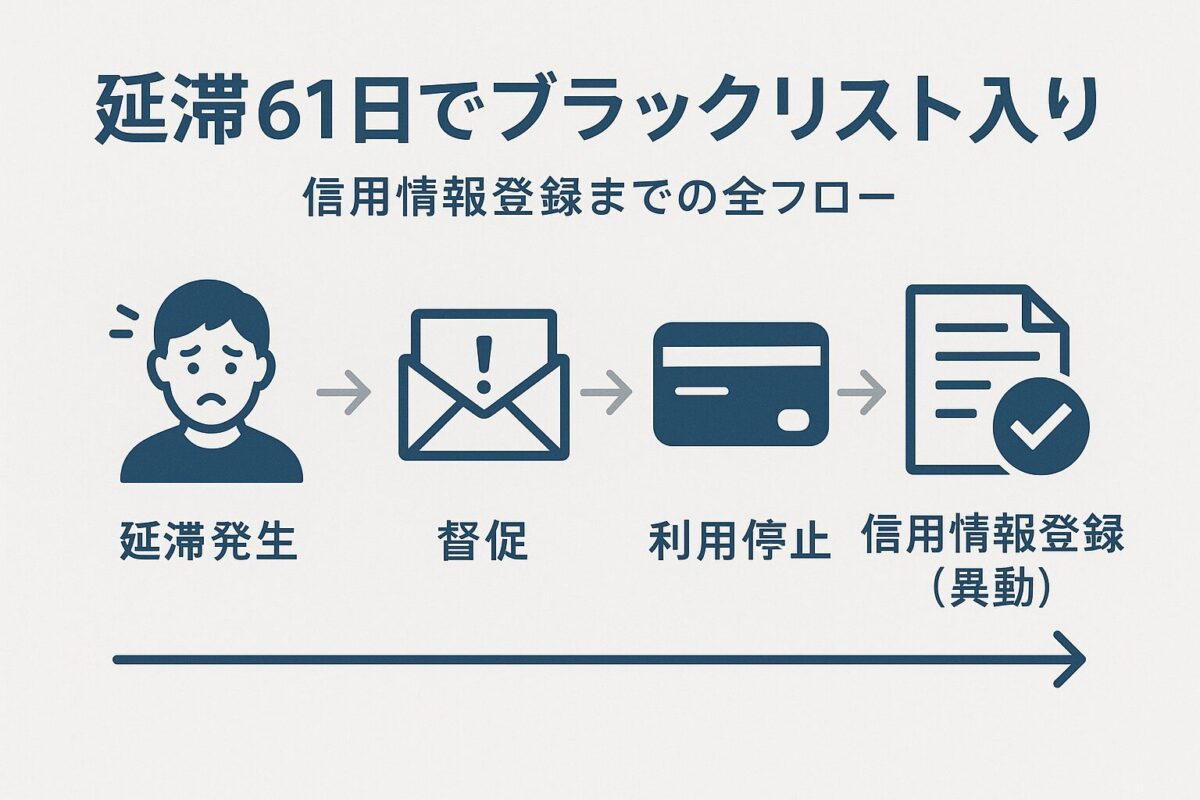

【図解】クレジットカード分割払いの延滞が引き起こす最大のリスク

ここでは、分割払い延滞問題の核心である「信用情報への傷」が、あなたの将来にどれだけ深刻な影響を及ぼすかを、視覚的に分かりやすく提示し、問題意識を喚起します。このリスクの重大性を理解することが、計画的な返済への第一歩です。

「ブラックリスト入り」の正体とは?信用情報に「異動」が記録されること

まず知っておくべきなのは、金融機関に「ブラックリスト」という物理的なリストは存在しないということです。一般的に「ブラックリストに載る」と言われているのは、あなたの支払い能力に関するネガティブな情報が、信用情報機関に「異動」という事故情報として登録されてしまう状態を指します。

この「異動」情報が登録されると、カード会社やローン会社は「この人にお金を貸すのは危険だ」と判断し、あらゆる審査が非常に厳しくなります。(出典: d-money.jp)

【時系列で解説】延滞発生から信用情報登録までの全フロー

では、支払いが遅れてから「異動」情報が登録されるまで、具体的に何が起こるのでしょうか。一般的な流れは以下の通りです。

- 延滞発生(1日〜): 支払日に入金が確認できないと、まずはメールやSMSで督促の連絡が来ます。この段階で速やかに入金すれば、大きな問題にはなりません。

- カード利用停止(数日〜2週間): 延滞が続くと、クレジットカードが一時的に利用停止となります。ハガキや封書での督促状も届き始めます。

- 一括請求(1ヶ月〜2ヶ月): それでも支払わずにいると、カード会社から内容証明郵便などで、分割払いの残額全てを一括で支払うよう求められることがあります。

- 信用情報への登録(61日以上): 延滞期間が61日以上、または3ヶ月以上になると、カード会社は信用情報機関(CIC、JICC)に「異動」情報を登録します。これが、信用情報に傷がつく決定的な瞬間です。(出典: JCB公式サイト)

異動情報が登録されると、具体的に何ができなくなるのか?

信用情報に「異動」が記録されると、私たちの生活に以下のような深刻な影響が出ます。

(出典: theapps.jp)

家族や職場に影響は?保証人になっていない限りは影響しない

延滞の事実や信用情報の内容は、高度な個人情報です。そのため、あなたが家族の借金の保証人になっていない限り、あなたの延滞が原因で家族の信用情報に影響が出たり、ローンが組めなくなったりすることはありません。

同様に、カード会社が職場に連絡することも基本的にはありませんので、その点はご安心ください。

信用情報機関(CIC・JICC)とは?分割払いのリスク管理の要

ここでは、信用情報問題の根幹である「信用情報機関」の役割と仕組みを解説し、読者の知識レベルを引き上げます。この機関の存在を理解することが、リスク管理の鍵となります。

あなたの支払い履歴を記録する「CIC」「JICC」とは?

信用情報機関とは、個人のクレジットカードやローンの契約内容、支払状況といった「信用情報」を、加盟している金融機関から集めて管理している会社のことです。日本には主に以下の3つの機関があります。

- CIC(株式会社シー・アイ・シー): 主にクレジットカード会社が加盟

- JICC(株式会社日本信用情報機構): 主に消費者金融会社が加盟

- KSC(全国銀行個人信用情報センター): 主に銀行が加盟

カード会社は、あなたが分割払いを延滞すると、これらの機関にその事実を報告します。そして、あなたが別のローンを申し込んだ際、他の金融機関があなたの信用情報を照会し、「この人は過去に延滞しているから、審査に通すのはやめよう」と判断するのです。(出典: miyabi-law.jp)

登録されている情報の種類と、その見方

信用情報には、氏名や生年月日といった本人情報に加え、ローンやクレジットの契約内容、そして最も重要な「支払状況(入金状況)」が記録されています。毎月きちんと支払っていれば「$」マーク、支払いがなかった月には「A」マークなどが記録されます。

そして、長期延滞などが発生すると、この入金状況の欄に「異動」という文字が記載されます。これこそが事故情報の正体です。

【5年間消えない】事故情報(異動)の登録期間と回復までの道のり

一度「異動」情報が登録されてしまうと、その情報を人為的に消すことはできません。 この情報が消えるのは、原則として延滞していた契約が終了(完済)してから5年後です。

つまり、一度でも長期延滞をしてしまうと、完済したとしても、その後5年間は各種ローンが組めないといった厳しい状況が続くことになります。これが、分割払い延滞の最大のリスクです。(出典: ma-net.jp)

1日の延滞でも記録は残る?「入金状況」欄の秘密

「61日以上の延滞で『異動』が登録されるなら、数日の遅れは大丈夫?」と思うかもしれませんが、それは早計です。「異動」情報にはならなくても、支払日に遅れたという事実は、入金状況の欄に記録として残る可能性があります。

この小さな遅延記録が、たとえ1日だけであっても、複数回繰り返されると「支払いの遅れが多い人」と判断され、将来の審査で不利に働く可能性もゼロではありません。支払日を守ることが、健全な信用情報を維持するための基本です。(出典: car-match.jp)

自分の信用情報を確認する方法|CIC・JICCの開示請求手順

「自分の信用情報はどうなっているんだろう?」と不安に感じたら、専門機関に開示請求を行うことで、自分自身の目で確認することができます。ここではその具体的な手順を解説します。

なぜ信用情報の開示が必要なのか?

信用情報を開示することで、

といったメリットがあります。特に、住宅ローンなど大きなローンを組む前には、一度確認しておくことをお勧めします。

【スマホで完結】CICのオンライン開示請求・3ステップ

現在、最も簡単で早いのが、スマートフォンやPCを使ったオンライン開示です。CICの場合、以下の3ステップで完了します。

- 公式サイトにアクセス: CICの公式サイトから「インターネットで開示する」に進みます。

- 受付番号を取得: クレジットカード(手数料決済用)を用意し、電話で受付番号を取得します。

- 情報を入力して開示: 取得した受付番号と個人情報を入力すると、その場でPDF形式の開示報告書がダウンロードできます。

手数料は500円で、土日祝日でも手続き可能です。(出典: CIC公式サイト)

JICCの開示請求方法とCICとの違い

JICCも、スマートフォンアプリを使ったオンライン開示に対応しています。基本的な流れはCICと同じですが、手数料が1,000円である点や、本人確認の方法が若干異なります。

クレジットカード会社はCICに、消費者金融はJICCに加盟していることが多いです。もし両方の可能性がある場合は、念のためCICとJICCの両方を開示しておくと万全です。

開示報告書でチェックすべき最重要ポイントは「異動」の有無

開示報告書を手に入れたら、まず「2.クレジット情報」の中の「お支払いの状況」という項目を確認してください。この中の「返済状況」の欄に「異動」という文字が記載されていたら、それが事故情報となります。

また、「終了状況」の欄に「完了」と記載されていれば、その契約は完済済みであることを意味し、その日から5年間のカウントが始まります。(出典: 日本政策金融公庫ガイド)

▼最初のステップに戻る:分割払いの基本を再確認

分割払いのリスクについてご理解いただけたでしょうか。もし少しでも不安に感じた方は、もう一度こちらの記事で「分割払いの基本的な仕組み」や「手数料の計算方法」を復習し、無理のない支払い計画を立てる参考にしてください。

→ クレジットカード分割払いの仕組みとは?回数・手数料・やり方を初心者向けに解説

分割払い延滞のリスクを回避する!「繰り上げ返済」のやり方

「今月の支払いは厳しいかもしれない…」そう感じたら、延滞してしまう前に打てる手があります。それが「繰り上げ返済」です。

繰り上げ返済(一括返済)とは?手数料を節約できるメリット

繰り上げ返済とは、分割払いの残高の一部または全部を、通常の支払日よりも前に返済することです。最大のメリットは、将来支払うはずだった分割手数料を、返済した元金分だけ節約できる点です。

もちろん、延滞を防ぎ、健全な信用情報を維持できることが最も重要な効果です。資金に余裕ができた時や、返済が苦しくなる前に、積極的に検討したい選択肢です。

主要カード会社の申込方法(電話・会員サイト)

繰り上げ返済の申込方法は、カード会社によって異なりますが、主に以下の方法があります。

申し込み後、指定された口座に振り込むことで手続きが完了します。(出典: adviser-navi.co.jp)

繰り上げ返済をする際の注意点

繰り上げ返済はメリットの大きい制度ですが、一部注意点もあります。

カード会社によっては、一度に返済できる金額に下限が設けられていたり、申込期間が限定されていたりする場合があります。事前に公式サイトなどで確認しておきましょう。

「住宅ローン審査に落ちた…」分割払い延滞のリアルな体験談

ここでは、SNSなどで語られている分割払い延滞のリアルな体験談を紹介します。他人の失敗を自分ごととして捉え、リスクの深刻さを再認識しましょう。

SNSの声「たった2ヶ月の延滞で、5年間ブラックリストに…」

「若い頃に作ったカードで、2万円くらいの支払いを2ヶ月延滞してしまった。その後完済したけど、5年経つまで新しいカードは作れなかったし、携帯の分割も断られた」

このような「少額・短期の延滞」が、その後の人生に大きな影響を与えてしまったという後悔の声は、SNS上で数多く見られます。金額の大小に関わらず、延滞は絶対に避けるべきです。(出典: X(Twitter)検索)

体験談「CICを開示したら、身に覚えのない延滞記録があった」

「住宅ローンの審査前に念のためCICを開示したら、全く使った覚えのないカードの延滞記録が…。どうやら昔契約したまま忘れていたカードが不正利用されていたらしい」

これは非常に怖いケースです。自分に非がなくても、信用情報に傷がついてしまう可能性があります。定期的に信用情報を開示し、身に覚えのない契約がないかチェックすることの重要性が分かります。

専門家が語る、分割払い延滞で人生が狂うケース

弁護士などの専門家は、

「分割払いの延滞を放置した結果、給与の差し押さえにまで発展した」

「自己破産しか選択肢がなくなった」

といった、より深刻なケースにも言及しています。支払いが困難になった場合は、一人で抱え込まず、早い段階でカード会社や専門家に相談することが何よりも重要です。

クレジットカード分割払いの延滞・リスクに関するよくある質問

最後に、読者が抱くであろう、より細かい、しかし重要な疑問に専門的な視点から回答します。

- QQ1: 延滞してしまったら、まず何をすべきですか?

- A

A1: すぐにカード会社に連絡し、支払い意思があることを伝え、いつまでに支払えるかを相談してください。 無視や放置が最も事態を悪化させます。誠実な対応が、その後のカード会社の対応を和らげる可能性もあります。

- QQ2: 債務整理(任意整理)をすると、分割払いの残高はどうなりますか?

- A

A2: 弁護士などの専門家がカード会社と交渉し、将来発生するはずだった利息をカットした上で、残った元金のみを3年〜5年程度の分割で返済していくのが一般的です。ただし、任意整理を行ったという事実も信用情報に登録されます。

- QQ3: 信用情報が回復(5年経過)したら、すぐにローンは組めますか?

- A

A3: 事故情報が消えれば理論上は可能ですが、過去に延滞したカード会社やそのグループ会社では、社内に記録が残っている(いわゆる「社内ブラック」)ため、審査が通常より厳しくなる可能性があると言われています。

まとめ:分割払いのリスクを正しく理解し、健全なクレジットヒストリーを

この記事では、クレジットカード分割払いの延滞がもたらすリスクと、その対策について詳しく解説しました。最後に、あなたの信用情報を守るための重要なポイントをまとめます。

本記事のポイント

- 分割払いの延滞は、信用情報に深刻な影響を及ぼすリスクがある。

- 延滞61日以上で信用情報に「異動」(事故情報)が登録されるのが一般的。

- いわゆる「ブラックリスト」状態になると、ローンや新規カード契約が困難になる。

- 事故情報は完済してから5年間消えない。

- 自分の信用情報はCIC/JICCにオンラインで開示請求して確認できる。

- 延滞しそうになったら、放置せず、その前に「繰り上げ返済」を検討する。

- 繰り上げ返済は将来の手数料を節約できるメリットもある。

- 万が一延滞してしまったら、すぐにカード会社に連絡・相談することが最も重要。

- 健全な信用履歴(クレジットヒストリー)は、将来のあなたの人生における大切な資産になる。

コメント