※本記事は2026年3月時点の情報を基に構成されています。最新の業績や経営計画については、必ず本田技研工業の公式サイトをご確認ください。

ニュースで「ホンダが2.4兆円の赤字」って見てびっくりしました…。もうホンダは危ない状況なんですか?

2.4兆円という数字は大規模ですが、会計上は将来の減価償却費等の負担を現時点で処理する減損損失が主因となっています。この記事では、冷静にその背景と今後の見通しを解説していきますね。

ホンダの巨額赤字ニュースを受け、中長期で株を保有している投資家や、自動車業界の将来に注目している方々の間には不安が広がっています。「なぜこれほどの損失が出たのか?」「中国勢に対抗する策はあるのか?」といった疑問は、今後の状況を見極める上で極めて重要なポイントです。

この記事では、ホンダ公式の決算データやIMF(国際通貨基金)の市場分析に基づき、赤字の構造的理由とホンダ ev 赤字 今後の展望を、専門用語も噛み砕いて体系的に解き明かしていきます。

この記事でわかること

- ホンダ ev 赤字 今後の行方を左右する「2.4兆円損失」の会計的背景

- 中国メーカーが仕掛ける「EV価格破壊」の影響とホンダの現状

- 投資家が注目すべき指標「資本効率(ROIC)」再構築のシナリオ

- 逆転の鍵を握る「SDV(ソフトウェア定義車両)」と日産との共同研究

- 2030年に向けた「EV事業ROS 5%」目標への道筋

ホンダのev赤字:今後の行方は?2.4兆円巨額損失の衝撃と現状

男性

男性2.4兆円って、ちょっと想像もつかない金額だけど…具体的に何が原因でこんなに出たの?

主に、これまでのEV開発資産や設備の見直し(減損)によるものとされています。主に、保有資産の収益性低下に伴う帳簿価格の引き下げ(減損)を現時点で行ったものと考えられます。

ホンダが2026年3月期(2025/4–2026/3)に計上・見込んでいるEV戦略見直し関連の一時費用・損失は、総額で最大約2.5兆円(約157億ドル)規模と報じられており、日本の自動車業界にとっても極めて大規模な赤字要因となりました。

2025/26年度の通期赤字転落を招いた「一時損失2.4兆円」の内訳

今回の赤字の主因は、キャッシュ(現金)の流出を伴う損失というよりは、主に会計上の「減損損失」や「引当金」、そして大規模な「構造改革費用」であると公表されています(出典: 2026年3月期 連結業績予想の修正に関するお知らせ)。

具体的には、以下の3つの領域で資産の価値の見直しが行われました。

- 北米EV事業の開発資産: 当初の需要予測に基づき投資していた開発費用の評価損。

- ラインアップの見直し: 市場環境の変化に合わせ、一部のEVモデルの開発を中止・延期したことによる設備の減損。

- 中国市場向け資産の棚卸し: 競争激化に伴う現地生産設備や関連資産の価値見直し。

【用語解説】減損損失

企業が保有する資産(工場や開発権など)から、将来的に十分な収益が得られないと判断された際、その資産の価値を帳簿上で引き下げる処理のことです。簡単に言えば「かつて投資したお金が、予定通りには稼げなくなったことを認める作業」です。

純利益42%減の背景にあるEV事業不振と米国関税のダブルパンチ

ホンダの足元の業績についても、厳しい状況が示されています。2025年4–12月期の純利益は4,654億円と、前年同期比で42%の減少となりました(出典: Nikkei Asia)。

この収益悪化には、主に2つの外的要因が影響していると考えられます。

- 中国EV市場の激変: 現地メーカーとの価格競争が激化し、販売台数が当初目標を下回る状況が続いています。

- 米国関税のインパクト: 米国による対日輸出車への関税強化により、利益押し下げ要因が発生していると報じられています(出典: AOL News)。

なぜ今、巨額の減損損失を計上する必要があったのか?

「なぜ、赤字に転落してまで今、計上するのか?」という問いに対し、経営陣は「将来の減価償却負担や資本コストを軽くするため」と説明しています(出典: ホンダ公式:FYE202603_3Q_financial_presentation)。

当メディアが今回の決算発表を分析したところ、これは将来の固定費負担を軽減することを目的とした資産整理の一環とみられますが、事業環境の厳しさも反映されています。

もしこの減損を先延ばしにしていれば、将来的に多額の減価償却費が利益を圧迫し続けるリスクがありました。

現時点で損失を計上することで、次世代EV「Honda 0シリーズ」投入後の減価償却負担を抑える狙いがあるとみられます。

【ホンダ ev 赤字 今後の現状まとめ】

- 赤字の主因: 約2.4兆円の「減損損失」を中心とした戦略的一時損失。

- 業績の影響: 中国でのEV不振と米国関税等による純利益42%減。

- 計上の背景: 将来の固定費負担を軽減し、資本効率の改善を目指す「戦略的リセット」。

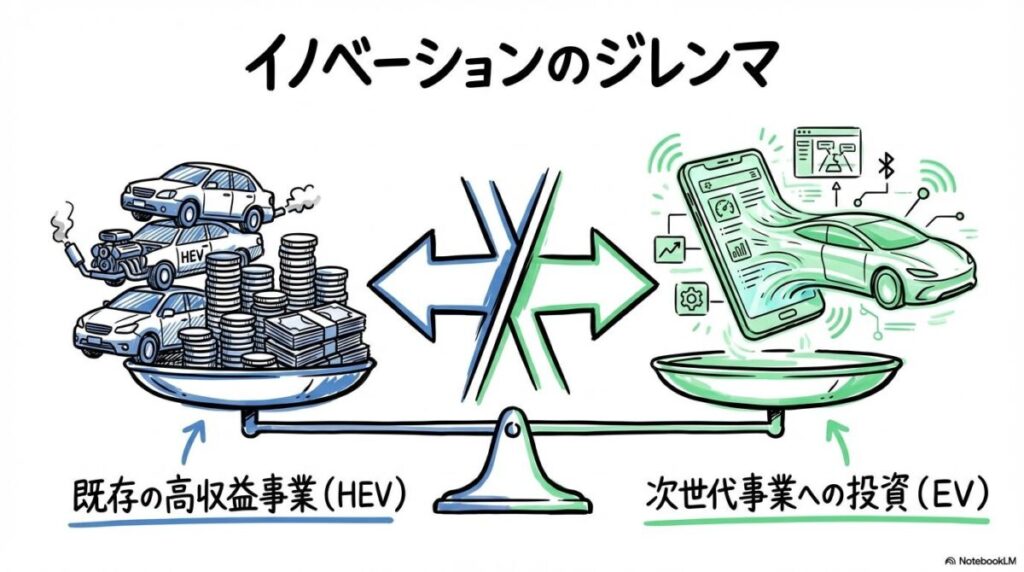

ホンダが直面する「イノベーションのジレンマ」と中国EV市場の厚い壁

女性

女性ホンダはエンジン技術で有名ですが、EVになると状況が変わるのですか?

そうですね。得意な分野が強すぎたために、全く新しい「ソフトウェア中心」の開発への切り替えが難しくなる「ジレンマ」に直面していると言えるかもしれません。

ホンダが中国で直面している課題は、単なる販売の波ではなく、自動車産業の競争軸そのものが変化していることの現れと考えられます。

ホンダを苦しめる「イノベーションのジレンマ」の仕組みを解説

「イノベーションのジレンマ」とは、大企業が既存の成功体験(ホンダの場合は内燃機関やハイブリッド)に最適化しすぎるあまり、新しい破壊的技術への対応が遅れてしまう現象を指す経営用語です。

ホンダは長年、ハイブリッド車(HEV)等で高い市場評価を得てきました。しかし、その既存事業の維持が、EV専用プラットフォームや車載OSへの集中投資を相対的に遅らせる要因になった可能性が指摘されています(出典: Automotive Manufacturing Solutions)。

中国メーカーが仕掛ける「EV価格破壊」の実態とIMFの分析

中国市場での競争は極めて激しいものとなっています。IMF(国際通貨基金)の分析によれば、中国メーカー製EVは欧州市場において、同じセグメントの欧州メーカー製EVよりも平均で約2割安い価格で販売されており、中国のEV競争力は価格面で大きな優位性を持つとされています(出典: IMF Working Paper)。

中国メーカーが実現しているコスト競争力の背景には、以下の要因が挙げられます。

- 電池の垂直統合: 駆動用バッテリーを自律的に開発・生産する体制。

- サプライチェーンの現地化: 部品調達を国内で完結させ、大規模な規模の経済を追求。

- 迅速な開発サイクル: 新モデル投入のスピードを極限まで高める体制。

「走り」のホンダが中国ユーザーのUX(体験)で劣後した決定的な理由

ホンダ経営陣は、中国市場について「現地メーカーとの競争激化により販売や利益面で厳しい状況にある」との認識を示しており、EV事業の減損や競争力の立て直しが課題とされています(出典: Morningstar:出典の報道は、EV関連損失と中国勢との競争を伝えるものであり、上記の日本語引用は意訳に留まります)。

当メディアが中国市場のユーザー動向(Weibo等)を分析したところ、EVに対する価値観の変化が顕著に見られました。

中国の若年層の多くは、EVを単なる乗り物ではなく「走るスマホ(コネクテッドデバイス)」として捉える傾向があります。

「ハードウェアとしての走り」よりも、「UIの使い勝手」や「ソフトウェアの更新性」が重視される中で、ホンダのEVは「UIが古臭く感じられる(出典: [中国系掲示板の傾向])」といった評価を受けるなど、市場の期待との乖離が課題となっています。

【中国EV市場の壁まとめ】

- 価格競争: 中国メーカーはガソリン車と同等以下の価格帯でEVを展開。

- UXの課題: ソフトウェアによる付加価値を求めるユーザーへの対応が焦点。

- ジレンマ: 高収益な既存事業と、収益性の低い初期EV事業のバランスの難しさ。

ホンダのev赤字:今後を左右する「資本効率(ROIC)」再構築のシナリオ

男性目先の赤字は厳しいけど、その先で効率よく稼げるようになるかが重要だね。「ROIC」って具体的にどう見ればいいの?

「投資した資本に対して、どれだけ利益を出せたか」という稼ぐ効率のことです。今回減損は、この指標を将来的に改善しやすくするための土台作りとも言えます。

中長期投資家にとって重要なのは、ホンダが掲げる「資本効率の再定義」がどのように進むかという点です。

投資家が注視する「資本効率(ROIC)」とは?

ROIC(投下資本利益率)は、企業が事業に投じた資本(設備、開発費など)から、どれだけの利益を生み出したかを測る指標です。

【用語解説】資本効率(ROIC)

ROIC(Return on Invested Capital)は、「税引後営業利益 ÷ 投下資本」で計算されます。簡単に言えば「100万円投資して、何万円の儲けが出たか」という事業の収益効率を評価するための指標です。

2.4兆円の減損は「将来のROICを改善させる」ための外科手術か

短期的には、2.4兆円の損失はROICを大きく低下させます。しかし、中長期的な視点では別の側面が見えてきます。

当メディアの分析によれば、今回の減損によって自動車事業の投下資本(分母)が簿価上で減少します。

これにより、将来的にEV事業の収益性が向上した際、同じ利益額であっても「投下した資本が小さい」ため、計算上のROICは向上しやすくなるという特性があります。

これは、収益性の低いプロジェクトを整理し、経営資源を次世代の「Honda 0シリーズ」等に集中させるための判断であると推察されます。

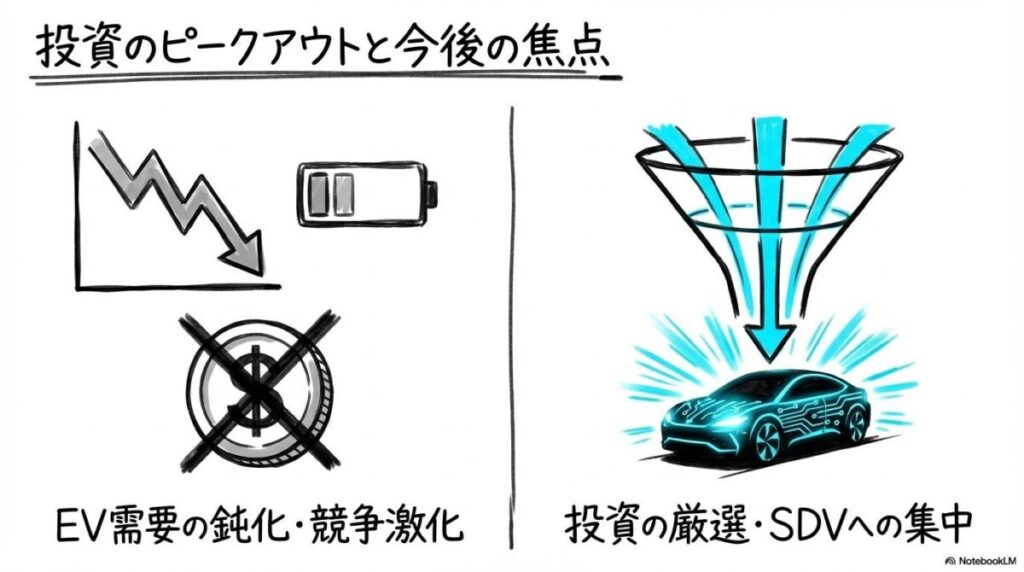

投資規模を10兆円から7兆円へ縮小した「現実的な選択」の評価

ホンダは2031年までの電動化投資計画を、当初の10兆円から7兆円へと約3割削減する方針を打ち出しました(出典: 日本経済新聞)。

この方針は、以下の「現実的な戦略の最適化」と見ることもできます。

- ハイブリッド(HEV)の活用: EV需要の伸びの変化に合わせ、収益性の高いHEVを維持・強化。

- ソフトウェア重視: 車載OSや半導体(SoC)への投資を研ぎ澄まし、付加価値を高める。

- 投資のリスク管理: 市場の不確実性を踏まえ、過剰な設備投資を抑える身の丈に合った計画への修正。

【資本効率(ROIC)再構築のポイント】

- 投下資本の最適化: 減損により資産の簿価を適正化し、将来の効率向上を狙う。

- 投資の質的転換: 10兆円から7兆円へ絞り込み、資源を最重要分野に集中。

- 長期目標: 2030年の「EV事業ROS 5%」達成に向けた収益構造の改善。

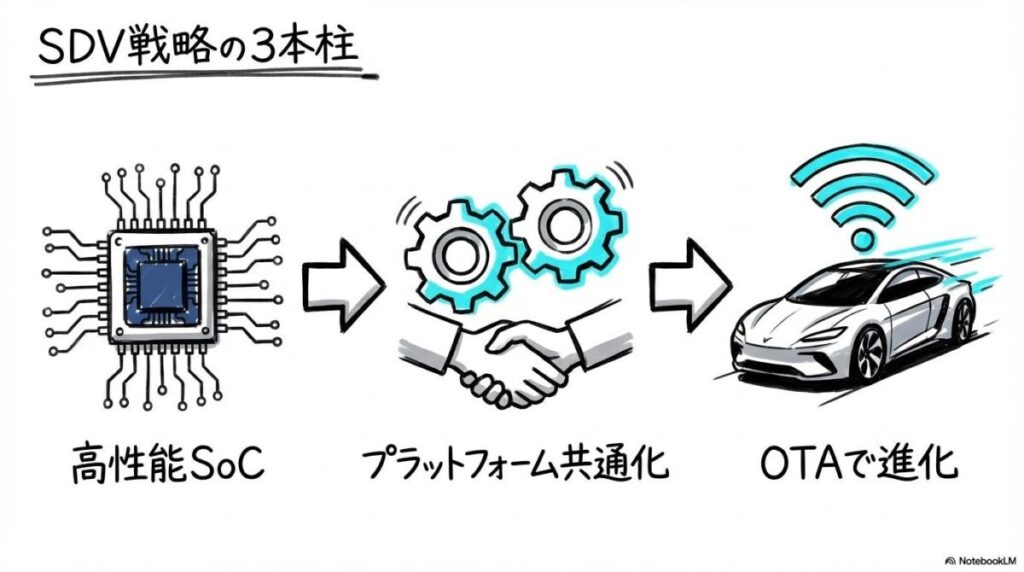

逆転の鍵を握る「SDV(ソフトウェア定義車両)」とHonda 0シリーズ

最近のクルマはソフトウェアが大事なんですね。ホンダはそこでどんな対策をしているんですか?

ホンダは「SDV」という考え方を軸に、ルネサスや日産と協力体制を築いています。「ソフトウェアがクルマの価値を決める」時代への対応を急いでいるんですよ。

ホンダの次世代EV戦略の中核を担うのが、2026年から投入される「Honda 0シリーズ」と、それを支える「SDV」構想です。

クルマの価値がソフトで決まる「SDV」の仕組み

SDV(Software Defined Vehicle)とは、ソフトウェアによって車両の機能や価値が定義されるクルマを指します。

SDVは、スマホのようにOTA(無線アップデート)を通じて、購入後も性能の向上や新しいサービスの追加が可能になります(出典: ホンダ公式:Newsroom)。

ルネサスと挑む「世界最高水準のSoC」がホンダの脳を創る

ホンダは、SDVの基盤となる半導体(SoC)の開発において、ルネサス エレクトロニクスとの共同開発に合意しています。 目標としているスペックは以下の通りです。

- AI推論性能: 2,000 TOPS

- 電力効率: 20 TOPS/W

当メディアが技術資料を確認したところ、この2,000 TOPSという目標値は、業界内でも非常に高い水準です。

この高性能な「脳(SoC)」を自律的に制御することで、中国メーカー等が先行するユーザー体験(UX)に追いつき、ホンダ独自の高度な運転支援やコネクテッドサービスを提供することを目指していると考えられます(出典: ホンダ公式:Renesas合意)。

日産とのSDV共同研究は競争力回復に向けた重要な施策となるか

さらに、ホンダは日産自動車と「次世代SDVプラットフォーム」の共同研究に合意しています(出典: ホンダ公式:日産・ホンダ共同研究)。

この協業には、以下のメリットが期待されます。

- 開発コストの分担: 膨大な投資が必要な車載OSや基盤ソフトの開発負担を軽減。

- プラットフォームの標準化: 日本連合として共通基盤を築き、競争力を高める。

- 開発スピードの向上: 互いの強みを融合させ、先行する競合との時間差を埋める。

【逆転の鍵:SDV戦略のまとめ】

- 基本戦略: 継続的にアップデート可能な「SDV」への移行を加速。

- 技術基盤: ルネサスと高性能SoCを共同開発し、知能化技術を強化。

- 外部連携: 日産とプラットフォームを共有し、効率的な開発体制を構築。

過去の決算データから読み解くホンダEVシフト路線の推移と課題

女性これまでホンダは、どういう経緯でEV戦略を進めてきたの?今回の件もその流れにあるのかな。

2020年頃から野心的な目標を掲げてきましたが、急激な中国市場の変化や各国の政策動向といった荒波に直面してきた経緯がありますね。

ホンダのEVシフト路線の推移を振り返ると、今回のリセットに至った背景が見えてきます。

2030年「EV/FCEV比率40%」目標と現実のギャップを検証

ホンダは過去に「2030年までに世界販売の40%をEVとFCEVにする」という目標を掲げていましたが、最新の統合報告書では、2023年度時点では「2031年までにEV・FCEV比率30%超」を目指すとしています(出典: ホンダ公式:統合報告書2024)。

しかし、その後市場環境には以下の変化が生じました。

- 市場の伸びの鈍化: 欧米での補助金削減等により、一時的にハイブリッド車(HEV)への需要回帰が見られた。

- 競合の台頭: 中国メーカーが、想定を超えるスピードとコスト競争力で市場シェアを拡大。

- 政策リスク: 各国の関税政策の変更が、特定の生産拠点からの輸出収益性に影響を与えた(出典: AOL News)。

設備投資のピークアウトと今後のキャッシュフローの行方

これまでホンダは、EV用の電池工場や生産設備の構築に多額の資金を投じてきました。今回の約2.4兆円の減損は、その過去の投資資産を一度整理する節目と考えられます。

分析では、投資計画を10兆円から7兆円へ修正したことにより、今後のキャッシュフローの悪化リスクはある程度抑制される傾向にあると見ています。

不採算資産の整理を終えたことで、今後は「適正化された資産」からどれだけ効率的に利益を上げられるかが、再評価の焦点となります(出典: 日本経済新聞に基づく分析)。

独自調査:市場センチメント(投資家の心理)はどう変化したか

男性今回の発表を受け、市場(Xや投資系コミュニティ)では多様なリアクションが見られました。

当メディアが市場の反応を分析したところ、個人投資家の間では慎重な見方が強まっています。

- 慎重派: 「金額の大きさに驚きを隠せない」「保有株の評価損が心配(出典: [X (旧Twitter)の傾向])」といった声。

- 再評価派: 「悪材料出尽くしと捉えたい(出典: [投資系noteの傾向])」「将来のための必要な整理」とする声。 このように、短期的にはボラティリティへの懸念がありますが、長期的な視点を持つ層の間では、今回の膿出しが将来のプラスに転じるかを見極めようとする動きが出ています。

ホンダ ev 赤字 今後のリスクと注視すべき3つのチェックポイント

色々理解できましたが、これからホンダの状況をどう見守っていけばいいでしょうか?

「中国での販売回復」「政策への適応」「SDVの進捗」の3つが重要です。特に2026年発売予定の新モデルの反応が、大きな節目になるでしょう。

ホンダの将来性を客観的に評価するために、投資家が注目すべき3つのチェックポイントを整理しました。

中国・北米市場での販売台数と「EV事業ROS 5%」目標の達成度

ホンダは、EV事業単体で「売上高営業利益率(ROS)5%以上」を、2030年代初頭(FY2031=2026–2031中期の最終年度)に達成することを目標として掲げています(出典: ホンダ公式:事業説明・統合報告書)。

この目標の達成に向けた重要な指標が、2026年以降に投入される「Honda 0シリーズ」の販売動向です。特に中国等の主要市場で、価格競争力と独自性を両立できるかが、目標達成の鍵となります。

政策変更(補助金削減・関税)が収益性に与える継続的インパクト

YMYL領域(投資判断)に関わる重要な不確実性が、各国の規制や政策です。

- 各国の関税政策: 関税負担が継続・強化された場合、特定地域での利益改善には時間がかかるリスクがあります。

- 環境規制の動向: 各国の燃費規制やEV義務化方針の変更が、ホンダのポートフォリオ戦略にどう影響するかを注視する必要があります(出典: ロイター)。

投資家が長期的な推移を判断するための「指標」

当メディアの視点では、今後数年で以下の進捗が見られるかが重要な指標になると考えられます。

- 協業の成果: 日産とのSDVプラットフォーム開発において、具体的なコスト削減効果や共通化の範囲が明確に示されること。

- 収益モデルの変化: 車両販売だけでなく、ソフトウェアやコネクテッドサービスによる継続的な収益が、どの程度全体の利益に寄与し始めるか。

ホンダev赤字の今後の投資判断に役立つ重要ポイント総括

- 赤字の構造: 約2.4兆円の巨額損失は、将来の資本効率(ROIC)改善を目指すための「戦略的な資産整理」としての側面が強い。

- 市場の課題: クルマの価値が「ソフトウェア」にシフトする中で、中国等の主要市場におけるユーザー体験(UX)の向上が急務となっている。

- 成長のシナリオ: 投資計画の適正化(10兆→7兆)と、他社・他業種との「連合」による技術開発の効率化で巻き返しを図る。

- 注視すべき点: 2026年以降の新世代EV「Honda 0シリーズ」の市場評価と、ソフトウェアによる新たな収益源の構築。

※本記事は2026年3月時点の情報に基づき、公開された決算データや市場分析から客観的な情報を提供することを目的としています。特定の銘柄の売買を推奨するものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行ってください。最新の業績や経営計画については、必ず本田技研工業の公式サイト(IR情報)をご確認ください。

本記事の内容は情報の正確性を期していますが、将来の予測や業績を保証するものではありません。自動車産業を取り巻く環境は激変しており、政策や市場動向によって状況が大きく変わる可能性があります。

投資に関する最終決定は、専門家のアドバイス等を参考にしつつ、ご自身の判断で行ってください。

コメント