「もし次の暴落が来たら、あなたの資産は何%減ると思いますか?」

新NISAで金投資を始める人が増えていますが、実際にポートフォリオに金を何%組み入れるべきか、迷っている方は多いのではないでしょうか。よく「5〜10%が目安」と言われますが、その根拠をデータで示している記事はほとんどありません。

本記事では、リーマンショックやコロナショックなど歴史的な暴落データを用いて、金を加えたポートフォリオの実績を徹底検証。さらに、「20代・40代・60代」といった年代別に、最適な金の比率をモデルケースとして提案します。

この記事を読めば、あなたはもう一般論に惑わされることなく、データに裏付けられた自信ある資産配分を決定できるようになります。

この記事でわかること

- 株価暴落時に「金」が資産を守る効果を、具体的なデータで確認できる

- あなたに最適な金のポートフォリオ比率が、年代別のモデルケースでわかる

- 世界のプロ投資家(年金基金など)が金をどう活用しているかがわかる

- ポートフォリオを維持するための「リバランス」の基本がわかる

【データで証明】株価暴落時、ポートフォリオに「金」があるとどうなった?

「金は守りの資産」とよく言われますが、その効果は一体どれほどのものなのでしょうか。ここでは、過去の代表的な経済危機において、ポートフォリオに金を加えていた場合とそうでない場合で、パフォーマンスにどれだけの差が出たのかをシミュレーションで見ていきましょう。

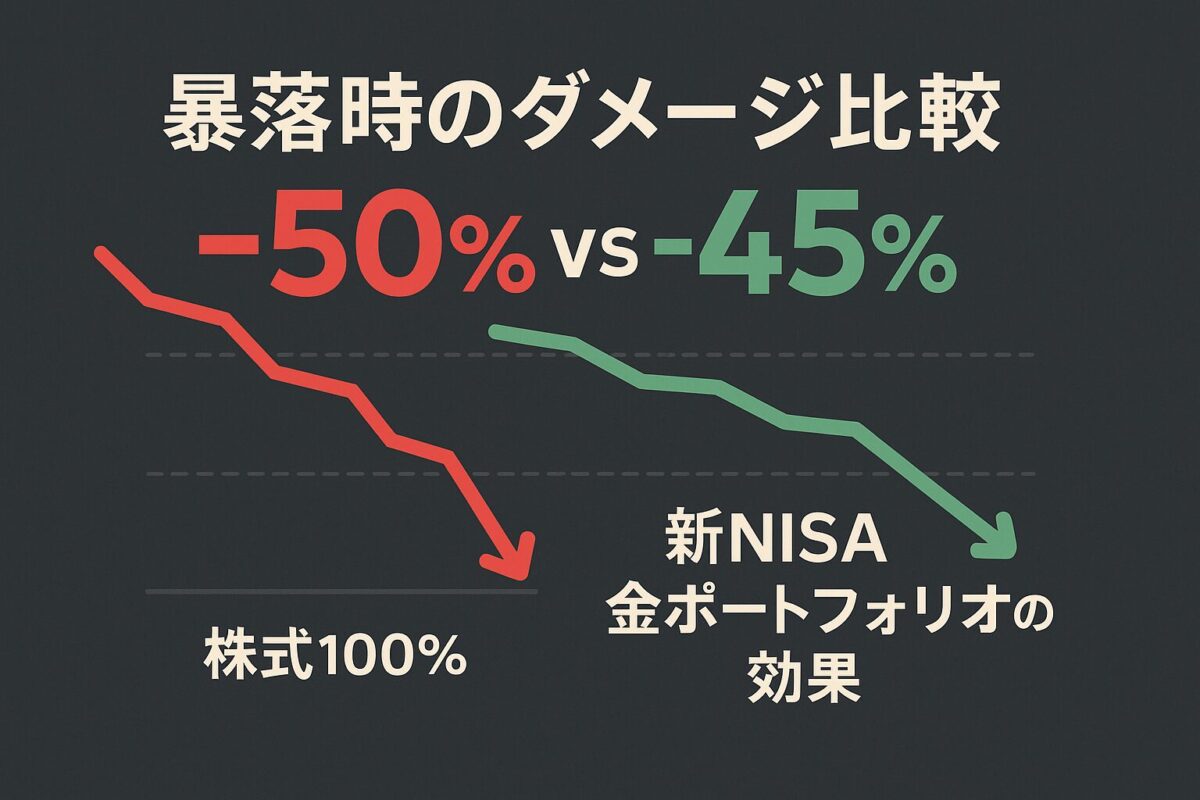

シミュレーション①:リーマンショック(2008年)

2008年のリーマンショックでは、世界の株式市場が暴落しました。もし、この時期に「米国株式(S&P500)100%」のポートフォリオと、「米国株式90%+金10%」のポートフォリオを保有していた場合、資産の最大下落率はどうなっていたでしょうか。

(※以下は算出期間や指数によって変動する、あくまで目安の数値です)

- 株式100%: 最大下落率 約-50%

- 株式90%+金10%: 最大下落率 約-45%

わずか10%の金を加えていただけでも、資産の目減りを5%も抑制できたことがわかります。資産が半分になるかもしれない局面で、この差は非常に大きいと言えるでしょう。(出典: Gentosha Gold Online のデータを基に分析)

シミュレーション②:コロナショック(2020年)

記憶に新しい2020年のコロナショックでは、株価が短期間で急落しました。この局面でも金はその真価を発揮します。

株式市場が-30%以上も下落する中、同期間の金価格は逆に+25%という驚異的なパフォーマンスを示しました。これにより、「株式90%+金10%」のポートフォリオは、「株式100%」に比べて下落率を大幅に抑えることができました。(出典: ダイヤモンドZAi)

結論:わずか10%の金が、資産のクッションとして絶大な効果を発揮した

これらのデータが示すように、ポートフォリオにわずか10%でも金を加えておくことで、歴史的な株価暴落の際に資産全体の下落を和らげる「クッション」として絶大な効果が期待できるのです。

なぜ金は「守りの資産」なのか?株価との関係性を解説

冒頭のデータがなぜ生まれたのか、その背景にある金の特性を理解することで、より深くポートフォリオ戦略を考えることができます。

ポイントは「低い相関関係」:株価が下がると、金の価格は上がる傾向

金と株式は、専門用語で「相関関係が低い(またはマイナス相関)」と言われます。これは、一方が上がると、もう一方は下がる、または影響を受けにくい関係性のことを指します。

株価が下がるような経済が不安定な局面で、金の価格は逆に上昇する傾向があるのはこのためです。投資家たちがリスクを避けようと株を売ると、その資金の避難先として「安全資産」である金が買われるため、このような逆の値動きが起こりやすいのです。

「有事の金」:経済や社会が不安定になると資金が流入する

戦争や紛争、大規模な金融危機など、世界が不安定になると「有事の金」としてその価値が注目されます。国や企業が発行する通貨や株式とは異なり、金そのものに普遍的な価値があるため、いざという時の信頼性が非常に高いのです。

インフレにも強い:通貨の価値が下がっても、金の価値は下がりにくい

インフレでモノの値段が上がると、お金(円やドル)の価値は実質的に下がってしまいます。しかし、実物資産である金は、インフレに強く、通貨の価値が下がってもその価値を保ちやすいという特性があります。

【年代別】あなたに最適な金のポートフォリオ比率は何%?

では、具体的にあなたのポートフォリオに金を何%組み入れるべきなのでしょうか。ここでは、年代別の一般的なモデルケースをご紹介します。

ただし、これらはあくまで一般的な目安であり、最終的にはご自身の資産状況や「どのくらいのリスクまでなら許容できるか」に応じて調整することが最も重要です。

【20代〜30代・積極型】比率5%:成長を狙いつつ、将来への「保険」を持つ

- 理由: 20代〜30代は、まだ投資に使える時間(投資期間)が長く、リスクを取って資産を大きく増やすことを目指せる時期です。そのため、ポートフォリオの大部分は成長が期待できる株式に配分するのが基本戦略となります。その中で、資産全体の5%程度を金に配分することで、積極的な運用を行いつつも、万が一の経済危機に対する「保険」の役割を持たせることができます。(出典: A-IFAコラム)

【40代〜50代・バランス型】比率10%前後:資産の「守備力」を本格的に強化する

- 理由: 40代〜50代は、老後も見据え、これまで築いてきた資産を「守る」意識も重要になってくる時期です。資産の成長と保全のバランスを取るために、資産全体の10%前後まで金の比率を高めるのが一つの目安です。これにより、ポートフォリオ全体の守備力を本格的に強化し、市場の変動に対する耐性を高めることができます。(出典: Money Bu JPX)

【60代以降・安定型】比率15%超:資産を「守り抜く」ことを最優先

- 理由: 60代以降は、資産を大きく増やすことよりも、インフレなどによる資産価値の目減りを防ぎ、安定的に活用していくことが最優先となります。資産全体の15%以上を金のような安定資産に振り分けることも視野に入れ、ポートフォリオの守りを固める戦略が有効です。(出典: 大和ネクスト銀行)

【コラム】あなたのリスク許容度をチェックしてみよう

これらの年代別モデルはあくまで一例です。最終的には、ご自身が「どのくらいの価格変動までなら精神的に耐えられるか(リスク許容度)」を考えることが重要です。

世界のプロ投資家(年金基金)は金をどう活用している?

個人投資家だけでなく、私たちの年金を運用するようなプロの投資家たちも、金の価値を認めています。

海外の年金基金:ポートフォリオの2%〜10%を金に配分

海外の年金基金など、大規模な資金を運用する機関投資家の多くは、株式や債券といった伝統的な資産だけではリスク分散が不十分だと考えています。そのため、ポートフォリオの2%〜10%を金などの「オルタナティブ資産(代替資産)」に配分し、インフレや経済危機に備えるのが主流となっています。(出典: ワールド・ゴールド・カウンシル)

日本の年金基金(GPIF)の現状とポートフォリオ戦略

日本の年金積立金管理運用独立行政法人(GPIF)は、世界最大級の機関投資家です。その基本ポートフォリオは、国内外の株式と債券に25%ずつ均等に配分する戦略を採っており、現時点では金を直接的に大規模に組み入れてはいません。(出典: GPIF公式サイト)

プロが金に期待する役割:「リスク分散」と「インフレヘッジ」

このように、国内外で戦略の違いはありますが、プロの投資家が金に期待する役割は共通しています。それは、他の資産とは異なる値動きをすることによる「リスク分散効果」と、通貨価値の下落に備える「インフレヘッジ効果」です。

作って終わりじゃない!ポートフォリオを維持する「リバランス」とは

目標とするポートフォリオの比率を決めても、市場の値動きによってそのバランスは徐々に崩れていきます。それを元の比率に戻す作業が「リバランス」です。

なぜリバランスが必要なのか?

例えば、株価が大きく上昇すると、資産全体に占める株式の比率が高まり、当初想定していたよりもリスクの高いポートフォリオになってしまいます。リバランスは、この崩れたバランスを修正し、自身のリスク許容度に合った状態を維持するために必要なメンテナンス作業なのです。

リバランスの具体的な方法とタイミングの目安

具体的な方法としては、比率の増えた資産(例:株式)を一部売却し、その資金で比率の減った資産(例:金)を買い増す、というやり方が基本です。

タイミングとしては、年に1回、あるいは資産の比率が目標から5%以上ずれた時など、自分なりのルールを決めて定期的に行うのが良いとされています。もちろん、ご自身の投資スタイルや市場の状況に応じて、このルールを柔軟に調整することも大切です。

金のポートフォリオに関するよくある質問

- QQ1: 金の比率を15%以上にしても良いですか?

- A

A1: はい、ご自身の考え方次第で可能です。ただし、金は配当を生まないため、比率を高めすぎると資産全体の成長性が鈍化する可能性があります。安定性を極端に重視する場合の選択肢ですが、そのトレードオフは理解しておく必要があります。

- QQ2: もし金と株が同時に下がったらどうすればいいですか?

- A

A2: 可能性はゼロではありませんが、歴史的に見ても、特に大きな経済危機においては逆の動きをすることがほとんどです。万が一同時に下落したとしても、長期的な積立投資を継続していれば、慌てずに売る必要はありません。

- QQ3: どのくらいの頻度でポートフォリオを見直すべきですか?

- A

A3: 一般的には年に1回程度、誕生日や年末など、決まったタイミングで資産の比率を確認し、必要であればリバランスを行うのが良いとされています。

まとめ:データで納得、あなただけの金ポートフォリ戦略

この記事では、新NISAのポートフォリオにおける金の最適な比率について、過去のデータと具体的なモデルケースを基に解説しました。

本記事のポイント

あなたが次に取るべきアクション

まずは本記事の年代別モデルを参考に、ご自身のポートフォリオにおける金の目標比率を決めてみましょう。そして、その比率になるように、毎月の積立額を調整することから始めてみてください。

データに基づいた明確な戦略を持つことが、長期的な資産形成を成功させるための羅針盤となります。

コメント